Навигация

Основные принципы и порядок организации учета оплаты труда

34389

знаков

5

таблиц

0

изображений

1.2 Основные принципы и порядок организации учета оплаты труда

Основные принципы и порядок организации учета оплаты труда регулируются Федеральным законом о бухгалтерском учете № 129-ФЗ, согласно которому все хозяйственные операции, в том числе и учет заработной платы, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном

выражении;

е) наименование должностей лиц, ответственных за совершение

хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц.

Глава 2.Практический взгляд на учет расчетов по оплате труда на ООО”Прима

2.1 Характеристика предприятия ООО "Прима"

Предприятие занимается предоставлением услуг по ремонту и обслуживанию контрольно кассовых аппаратов и весоизмерительной техники, на что имеет соответствующую лицензию.

ООО "Прима" вот уже почти 10 лет является одним из ведущих в числе организаций делящих эту сферу рынка услуг, а также членом и учредителем Российской ассоциации Центров технического обслуживания контрольно - кассовых аппаратов и весоизмерительной техники -5 лет, членом Непроизводственного предприятия Московской гильдии Центров технического обслуживания контрольно _ кассовых аппаратов и весоизмерительной техники (НП «МГ ЦТО ККМ и ВТ») - 3 года.

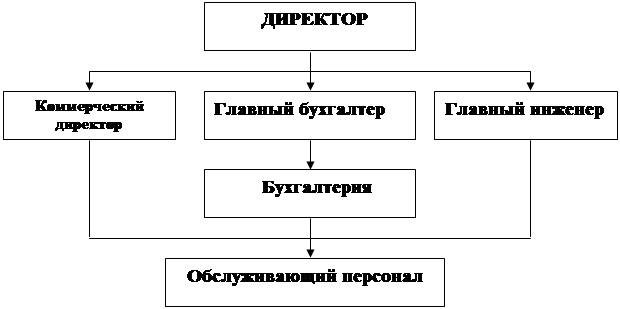

В распоряжении предприятия имеются: механический цех, технический цех, бухгалтерия, отдел кадров, отдел менеджмента, склад, диспетчерская.

Организация имеет около 3000 действующих договоров с организациями различных видов собственности, в том числе и с предпринимателями без образования юридического лица.

С 01.01.2003 г. ООО "Прима" перешло на упрощенную систему налогообложения.

Упрощенная система налогообложения применяется ООО "Прима" наряду с общей системой налогообложения, предусмотренной законодательством Российской Федерации о налогах и сборах. Переход к упрощенной системе налогообложения осуществлен в добровольном

порядке.

2.2 Документальное оформление трудовых отношений и учета начисления заработной платы работников

Трудовые отношения – отношения на соглашении между работником и работодателем о личном выполнении работником за плату трудовой функции (работы по определенной специальности, квалификации или должности), подчинении работника правилам внутреннего трудового распорядка при обеспечении работодателем условий труда, предусмотренных трудовым законодательством, коллективным договором, соглашениями, трудовым договором [4].

Расчет удержаний из заработной платы.

Из начисленной работникам организации заработной платы производят различные удержания, которые можно разделить на две группы: обязательные и по инициативе организации.

Обязательными удержаниями являются налог на доходы физических лиц, по исполнительным листам и надписям нотариальных контор в пользу юридических и физических лиц.

В ООО "Прима" по инициативе организации имеют место следующие вычеты: долг за работником; ранее выданные плановый аванс и выплаты, сделанные в межрасчетный период; в погашение задолженности по подотчетным суммам; за ущерб, нанесенный производству; за порчу, недостачу или утерю материальных ценностей; за брак.

Из числа обязательных удержаний в ООО "Прима" имеют место удержания в виде налога на доходы физических лиц и удержаний по исполнительным листам в пользу физических лиц, в виде алиментов.

Пример №1

Иванов Алексей Владимирович 1977 года рождения, выписал в 11.11.2006 года аванс в счет заработной платы на сумму 2 000 руб. 00 коп. Он является сотрудником аппарата управления (менеджер ), заработная плата повременная, месячный оклад, согласно штатному расписанию с 01.01.2006 года составляет 6 000 руб. 00 коп. Имеет одного ребенка, возрастом 8 лет. Отработал весь ноябрь целиком. С ноября, согласно исполнительному листу №35-867 от 30.10.2006 года, должен платить алименты.

Необходимо рассчитать заработную плату к выдаче на руки, суммы Налога на доходы физических лиц, алиментов, а также отчислений в Пенсионный фонд и Фонд социального страхования. Отразить операции на счетах бухгалтерского учета.

Стандартные вычеты (300 и 400 рублей) в ноябре Иванову А.В. не предоставляются, т.к. совокупный доход с начала года составляет:

6000.00*10=60 000.00 > 20 000.00

Сумма налога на доходы с физических лиц составляет:

6000.0*13%=780.00 руб.

Так как у Иванова А.В. один ребенок, то процентная ставка для расчета алиментов составит 25%. Таким образом сумма алиментов равна:

(6000.00-780.00)*25%=5220.00*25%=1305.00 руб.

Сумма заработной платы Иванова А.В. к выдаче составляет:

6000.00-780.00-1305.00-2000.00=1915.00 руб.

Проценты для исчисления суммы страховых взносов в Пенсионный фонд, так как Иванов А.В. моложе 1967 года составят: 10% - страховая часть трудовой пенсии, и 4% - накопительная часть трудовой пенсии. Поэтому суммы взносов составят:

6000.00*10%=600.00 руб. - страховая часть трудовой пенсии;

6000.00*4%=240.00 руб. – накопительная часть трудовой пенсии.

Страховым тарифом в процентах к начисленной оплате труда по всем основаниям (доходов) застрахованных ООО "Прима" считает 1,1% для исчисления суммы страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

6000.00*1,1%=66.00 руб.

11.11.06г. Д70 К50 2000.00 руб. -выдан аванс Иванову А.В. из кассы в счет заработной платы;

10.12.06г. Д20 К70 6000.00 руб. - начислена заработная плата Иванову А.В. за ноябрь 2006 года;

10.12.06г. Д70 К68НДФЛ 780.00 руб. - удержан налог на доходы с физических лиц за ноябрь 2006г. с Иванова А.в.;

10.12.06г. Д70 К76алименты 1305.00руб. -удержаны алименты с заработной платы Иванова А.В. за ноябрь 2006 г.;

10.12.06г. Д20 К69.2стр.ч.

Похожие работы

... труда 3.1 Автоматизация учета расчетов с персоналом по оплате труда с использованием программного пакета «1С:Бухгалтерия» 3.2 Автоматизация анализа расчетов с персоналом по оплате труда с использованием программного пакета ЕСХЕL 4 АУДИТ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА И ПРОЧИМ ВЫПЛАТАМ 4.1 Цель, задачи, объекты аудита расчетов с персоналом по оплате труда прочим выплатам. Нормативная ...

... в сумме 500 руб. и оплата путевок в летние оздоровительные лагеря детей работников организации сверх установленного лимита ФСС. 2.2.Синтетический и аналитический учет расходов на оплату труда Аналитический учет расчетов по оплате труда и начислению заработной платы осуществляется в ООО ТК “Терем” по следующим основным направлениям: - по каждому ра6отнику независимо от времени его работы ...

... оплат; Применяется ли ПК для выполнения расчетов по начислению заработной платы. Существуют ли утвержденные формы внутреней отчетности по учету расчетов по оплате труда для целей управления? Разработаны ли должностные инструкции для работников? Соблюдается ли график документооборота? Регулярно ли повышают свою квалификацию работники бухгалтерии Сверяются данные нарядов с данными о ...

... риска, воспользуемся опытом зарубежных специалистов и примем ее на уровне 3%. Необходимо отметить, что материальность в данном случае будет количественной, так как ее можно подсчитать. 2. Аудит расчетов по оплате труда 2.1 Задачи, источники аудита, нормативная база Задача аудита оплаты труда – проверка соблюдения нормативно-правовых актов при начислении оплаты труда, удержаниях из ...

0 комментариев