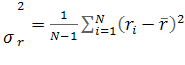

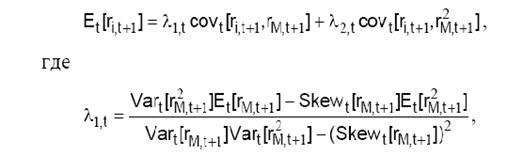

И 1 - индексы обозначающие соответственно начало и конец периода времени

Принцип диверсификации

Оценка общего, рыночного и собственного рисков финансовых активов

Оценка общего риска финансовых активов

Оценка рыночного и собственного риска финансовых активов

Оценка взаимосвязи изменений финансовых активов

Снижение риска финансовых активов

Навигация

И 1 - индексы обозначающие соответственно начало и конец периода времени

Исследования систематического (рыночного) и собственного риска российских финансовых активов

44087

знаков

10

таблиц

1

изображение

0 и 1 - индексы обозначающие соответственно начало и конец периода времени.

Различают фактическую и ожидаемую доходность.

Фактическая доходность отражает информацию о фактической стоимости инвестиции в течении определенного количества прошлых периодов. [7] Для расчета фактической доходности финансового актива (ri) используется формула (1.2):

,(1.2)

,(1.2)

Ожидаемая доходность – средневзвешенный наиболее ожидаемый доход финансового инструмента.[7] Показатель ожидаемой доходности учитывает все возможные доходы, и определяет весомость того дохода, получение которого имеет наибольшую вероятность.

Существуют различные способы расчета ожидаемой доходности акций, например, определение ожидаемой доходности как среднего арифметического значения фактических доходностей за ряд предыдущих периодов (1.3):

, (1.3)

, (1.3)

![]() - ожидаемая доходность финансового актива;

- ожидаемая доходность финансового актива;

N - количество предыдущих периодов.

Другими способами, расчета ожидаемой доходности, могут быть отношение справедливой к внутренней стоимости акции, рассчитываемой профессиональными участниками рынка ценных бумаг к ее рыночной цене или натурального логарифма изменения цен акции.

Фактическая доходность может отличаться от полученного значения ожидаемой доходности. Статистический метод вычисления дисперсии случайной величины позволяет измерить вероятность отклонения фактической доходности от ожидаемой доходности. Чем выше дисперсия доходности у финансового инструмента, тем больше неопределенность у инвестора о будущих доходах. Следовательно инструмент с большей величиной дисперсии доходности является более рискованным финансовым инструментом.

Дисперсия случайной величины доходности вычисляется по формуле (1.4):

, (1.4)

, (1.4)

![]() =

= ![]() - стандартное отклонение доходности (характеризует разброс значений случайной величины вокруг ее среднего значения). (1.4а)

- стандартное отклонение доходности (характеризует разброс значений случайной величины вокруг ее среднего значения). (1.4а)

1.2 Системные и несистемные риски

Общеизвестно, что реализация большинства инвестиционных проектов на любом фондовом рынке сопряжена с существенным риском потери части или даже всего вложенного капитала, причем риск потерь тем выше, чем выше уровень ожидаемого от инвестиций дохода. В связи с этим крайне важно иметь четкое представление о той системе рисков, которые можно назвать инвестиционными рисками, и которая вбирает в себя все риски, присущие инвестиционной деятельности в целом.

Все инвестиционные риски принято подразделять на системные и несистемные в зависимости от того, насколько широкий круг инструментов фондового рынка подвергается опасности их воздействия в каждом конкретном случае.

Несистемные риски представляют собой такие риски, воздействию которых могут подвергнуться лишь отдельные ценные бумаги или небольшие их совокупности. [7] Эти риски называют также "риск отдельных ценных бумаг" или "уникальный риск", поскольку такие риски, как правило, бывают, присущи ценным бумагам только конкретной компании или, более того, только конкретным финансовым инструментам. Для иллюстрации можно назвать такие риски, относящиеся к категории несистемных:

ü риск потери ликвидности (liquidity risk) - спрос на те или иные ценные бумаги может подвергаться значительным изменениям, в том числе пропадать на продолжительные периоды времени;

ü предпринимательский риск (business risk) - цена ценных бумаг (в частности, акций) любой компании зависит от того, насколько успешно компания работает в выбранном ею направлении;

ü финансовый риск (financial risk) - цена акций компании может колебаться в зависимости от проводимой ее руководством финансовой политики. Так, например, степень финансового риска увеличивается, если в финансировании деятельности компании ее руководство большое значение придает выпуску корпоративных долговых обязательств;

ü риск невыполнения обязательств (default risk) - эмитент, в силу различных причин (например, банкротство), может оказаться не в состоянии выполнить в срок или вообще выполнить свои обязательства перед держателями его ценных бумаг.

Под системными рисками понимаются риски, которые присущи работе не с отдельными ценными бумагами, а с теми или иными совокупностями ценных бумаг, в большей или меньшей степени для каждой из входящих в такую совокупность ценных бумаг. [7] Системные риски носят также название "риск инвестиционного портфеля" или "рыночный риск". Последнее название системные риски получили потому, что их влиянию подвергается весь рынок или его значительная часть. Соответственно, наибольшее внимание на системные риски следует обращать тем инвесторам, которые капиталовложениям в отдельные инструменты предпочитают формирование инвестиционного портфеля.

ü процентный риск (interest rate risk) - вызывается колебаниями процентных ставок. Особенно актуален для владельцев долговых обязательств, например, облигаций;

ü валютный риск (exchange rate risk) - риск, присущий инвестициям в ценные бумаги иностранных эмитентов и напрямую связанный с колебаниями валютных курсов;

ü инфляционный риск (inflation risk) - неожиданное повышение уровня инфляции ведет к вынужденным изменениям в деятельности эмитентов и может существенно повлиять на цену акций;

ü политический риск (political risk) - неожиданные, в особенности драматические, изменения политической ситуации неизбежно влияют на фондовый рынок, зачастую весьма неблагоприятно. Особенно актуальным этот риск становится при работе с финансовыми инструментами развивающихся стран, но присутствует он и при работе на устоявшихся рынках.

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5] Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках 3.1 Критика САРМ и альтернативные меры риска Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... . Под величиной риска принято понимать вероятность наступления того или иного нежелательного события, где под последним понимается событие, неблагоприятное для чистой текущей стоимости фирмы. К сожалению, к понятию финансового риска в полной мере применимо высказывание маршала Фоша о военном искусстве: сущность его довольно проста, но, к несчастью, его сложно претворить в жизнь. Обычно различают ...

0 комментариев