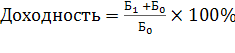

И 1 - индексы обозначающие соответственно начало и конец периода времени

Принцип диверсификации

Оценка общего, рыночного и собственного рисков финансовых активов

Оценка общего риска финансовых активов

Оценка рыночного и собственного риска финансовых активов

Оценка взаимосвязи изменений финансовых активов

Снижение риска финансовых активов

Навигация

Исследования систематического (рыночного) и собственного риска российских финансовых активов

Исследования систематического (рыночного) и собственного риска российских финансовых активов

44087

знаков

10

таблиц

1

изображение

Содержание

Введение

Глава 1. Теоретические основы исследования систематического (рыночного) и собственного риска российских финансовых активов

1.1 Понятия риска и доходности финансового актива

1.2 Системные и несистемные риски

1.3 Принцип диверсификации

1.4 Оценка общего, рыночного и собственного рисков

финансовых активов

Глава 2. Исследование систематического (рыночного) и собственного риска российских финансовых активов

2.1 Оценка общего риска финансовых активов

2.2 Оценка собственного и рыночного риска финансовых активов

Глава 3. Рекомендации по снижению риска финансовых активов

3.1 Оценка взаимосвязи изменений финансовых активов

3.2 Снижение риска финансовых активов

Заключение

Список использованной литературы

Приложения

Введение

Все финансовые активы, равно как и операции сними, рисковы, поскольку на финансовых рынках существенную роль играют факторы субъективности, ожидания, умения получать информацию и другое. Это предопределяет высокую ценовую изменчивость. В течении непродолжительного периода покупка финансового актива на рынке может обогатить инвестор, а может и разорить его. Степень рисковости финансового актива связана с доходностью.

Чем выше ожидаемая доходность, тем выше риск ее неполучения. Основными показателями, характеризующими степень риска, являются дисперсия и среднеквадратическое отклонение.

Инвестирование в финансовые активы можно представить как игру, положительным результатом которой является получение желаемого эффекта. В случае с финансовым активом доходность находится в прямо пропорциональной зависимости с риском. Проблем, связанные с осуществлением инвестирований денежных средств, обусловила выбор темы курсовой работы.

Целью данной курсовой работы является исследование систематического (рыночного) и собственного риска российских финансовых активов

Для достижения этой цели необходимо осуществить следующие задачи:

ü рассмотреть теоретические основы систематического и нестистематического рисков;

ü провести оценку совокупного, собственного и рыночного рисков отдельных финансовых активов;

ü сформировать инвестиционные портфели, тем самым показать эффект диверсификации;

ü предложить инвесторам рекомендации по снижению риска.

Глава 1.Теоретические основы исследования систематического (рыночного) и собственного риска российских финансовых активов

1.1 Понятия риска и доходности финансового актива

В наиболее общем виде риск может быть определен как потенциальная опасность, угрожающая объекту наблюдения каким-либо вредом. Характеризуя некую ситуацию в контексте потенциального риска, нередко говорят о вероятности осуществления некоторого нежелательного события (в принципе, можно говорить и о вероятности наступления некоего желательного события); иными словами, обе упомянутые ситуации могут быть описаны одним определением: риск – это вероятность отклонения фактического результата от ожидаемого. Таким образом, независимо от вида риска он оценивается, как правило, в терминах вероятности. Что касается ожидаемых исходов в ситуации риска, то они чаще всего описываются в виде некоторых потерь (или приобретений), причем их стоимостное выражение, естественно, не является единственно возможным.

Помимо этого, необходимо отметить основную особенность риска – риск имеет свойство уменьшаться с увеличением предсказуемости рискосодержащего события.

Под рискосодержащим событием понимается то событие, от совершения или несовершения которого зависит соответственно успех или неудача. И так как риск в таком случае выражается процентной (или количественной) возможностью несовершения благоприятного события, то чем больше существует возможностей предвидеть, свершится или не свершится это событие, тем меньше значение риска.

Исходя из вышесказанного, дадим следующее определение.

Риск – ситуация, связанная с наличием выбора из предполагаемых альтернатив путем оценки вероятности наступления рискосодержащего события, влекущего как положительные, так и отрицательные последствия.[8]

В операциях на финансовых рынках именно доходность (а не доход, генерируемый активом) является наиболее востребованной характеристикой финансового актива. Дело в том, что любой доход (а в этом качестве может выступать дивиденд, процент, прирост капитализированной стоимости), который можно было бы использовать как индикатор целесообразности и эффективности операции с данным активом, обладает одним весьма существенным недостатком – он является абсолютным показателем, а потому практически не пригоден для пространственно-временных сопоставлений. Иное дело доходность – это уже относительный показатель, разумный коридор изменения которого в устойчиво развивающейся экономике, не подверженной экстремальным колебаниям, не только поддается оценке, но и является инвариантным для ценных бумаг любых эмитентов.

Итак, говоря о доходности, следует подразумевать эффективность использования всего вложенного собственником капитала и учитывать все чистые доходы (в форме как текущих выплат, так и прироста стоимости капитала), полученные владельцем инвестированного капитала. Для анализа могут рассчитываться любые показатели рентабельности (прибыльности) активов, операций, проектов и т.п., но при этом необходимо помнить, что самым общим финансовым показателем является полная доходность вложенного капитала. Доходы собственнику приносят не сами активы или операции с ними, а вложенный в них капитал.

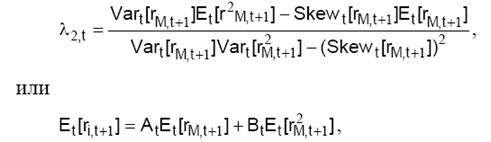

Доходность является производным показателем от общей суммы совокупного чистого дохода, произведенного капиталом за определенный период времени, и величины богатства собственника капитала на начало периода. [2] Так как благосостояние на конец периода будет равно сумме его величины на начало периода плюс величина совокупного чистого дохода, полученного собственником за весь за период, формулу (1.1) расчета доходности можно представить следующим образом: [7]

, (1.1)

, (1.1)

где Б – благосостояние

Похожие работы

... изменена в лучшую сторону, в частности, должна измениться модель участия банков в экономической жизни. Банки должны быть более ориентированы на кредиты. Глава 2. Методология учета и анализа кредитных рисков коммерческого банка 2.1.Риск: понятие и сущность Risko на испанском означает скалу, да не просто скалу, а отвесную. По словарю Ожегова риск определяется как: 1) возможная опасность; 2) ...

... риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для рынка, должна это учитывать. [5] Глава 3. Эмпирические исследования возможности применения модели CAPM на развивающихся рынках 3.1 Критика САРМ и альтернативные меры риска Ряд эмпирических исследований 70-х годов ХХ века доказывали преимущества САРМ в предсказании доходности акций. ...

... банковских специалистов, которые должны не только владеть основами современного количественного финансового анализа, но и обладать высокой профессиональной интуицией. 2.1. ПУТИ СНИЖЕНИЯ КРЕДИТНЫХ РИСКОВ В СОВРЕМЕННЫХ УСЛОВИЯХ Стратегия управления рисками в коммерческом банке должна основываться на интегрированной структуре, состоящей из обязанностей и функций, которые спускаются от уровня ...

... . Под величиной риска принято понимать вероятность наступления того или иного нежелательного события, где под последним понимается событие, неблагоприятное для чистой текущей стоимости фирмы. К сожалению, к понятию финансового риска в полной мере применимо высказывание маршала Фоша о военном искусстве: сущность его довольно проста, но, к несчастью, его сложно претворить в жизнь. Обычно различают ...

0 комментариев