Роль мотивации и стимулирования труда в управлении персоналом предприятия

Существующие системы мотивации труда

Формирование устойчивой заинтересованности работников в высоком уровне результативности деятельности

Общая характеристика деятельности предприятия и структура кадровой службы

Человек осуществляли функцию охраны труда

Предприятие является платежеспособным, о чем свидетельствует повышение коэффициента текущей ликвидности

Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

Численность работников и средняя заработная плата на одного работника

Анализ производительности труда работников предприятия

Увеличение производительности труда

Трудовой договор и его роль в повышении мотивационной активности работников

Экономическая эффективность предлагаемых систем мотивации и стимулирования персонала

Градуированные и многоуровневые комиссионные

Навигация

Анализ производительности труда работников предприятия

Исследование теоретико-методологических основ и практических методов формирования системы мотивации и стимулирования персонала

144884

знака

12

таблиц

2

изображения

2.4. Анализ производительности труда работников предприятия

Основными задачами анализа производительности труда являются:

- оценка достигнутого уровня производительности труда работников;

- выявление изменений показателей производительности труда и причин, обусловивших изменения;

- определение влияния факторов на изменение показателей производительности труда;

- определение доли производительности труда в наращивании объемов деятельности;

- выявление соотношения темпов роста производительности труда и средней заработной платы;

- выявление резервов роста производительности труда и средней заработной платы;

- выявление резервов роста производительности труда и разработка мероприятий по ее повышению.

В процессе анализа важно установить факторы, влияющие на изменение производительности труда.

На изменение производительности труда оказали влияние следующие факторы:

- уровень цен на товары;

- объем выручки;

- состояние материально-технической базы и уровень технической оснащенности предприятия;

- условия труда работников предприятия;

- формы и системы оплаты труда.

Влияние изменения цен. С повышением цен растет сумма выручки, а соответственно, и средняя выработка на одного работника. С целью абстрагирования от влияния цен при анализе определим среднюю выработку на одного работника в сопоставимых ценах делением средней выработки в действующих ценах на индекс цен:

![]()

где: СВсопост. – средняя выработка на одного работника в сопоставимых ценах;

СВ1 – средняя выработка на одного работника в действующих ценах;

Yцен – индекс цен.

Результаты расчета влияния изменения цен на производительность труда для ОАО «НЗХК» представлены в табл. 8.

Таблица 8Производительность труда работников ОАО «НЗХК» за 2003-2004 годы

| Показатели | 2003 г. | 2004 г. | Темпы роста, % |

| 1. Средняя выработка на одного работника в действующих ценах, тыс.руб. | 375,5 | 477,9 | 127,3 |

| 2. Среднегодовая выработка на одного рабочего в действующих ценах, тыс.руб. | 575,9 | 753,4 | 130,8 |

| 3. Индекс цен по отношению к 2003 году | 1,00 | 1,2 | - |

| 4. Средняя выработка на одного работника в сопоставимых, тыс.руб | 375,5 | 398,3 | 106,1 |

| 5. Среднегодовая выработка на одного рабочего в сопоставимых ценах, тыс.руб. | 575,9 | 627,8 | 109,0 |

В ОАО «НЗХК» средняя выработка работников в действующих ценах за весь период увеличилась на 27,3%, в том числе рабочих на 30,8%.

В сопоставимых ценах средняя выработка на одного работника увеличилась только на 6,1%, в том числе рабочих на 9%.

Таким образом, темпы роста производительности труда отстают от темпов роста средней заработной платы работников предприятия.

Влияние состояния материально-технической базы. Реконструкция предприятия, оснащение современным оборудованием, механизация и автоматизация торгово-технологического процесса, создание автоматизированных систем управления, рациональное использование новой техники обеспечивают рост производительности труда работников.

Анализ производительности труда производится в тесной увязке с показателями фондовооруженности (суммой основных фондов на одного работника) и фондоотдачи (суммой выручки на 1 руб. основных фондов).

Фондовооруженность оказывает на производительность труда положительное влияние, ее рост ведет к повышению производительности труда. Влияние фондовооруженности и фондоотдачи на рост производительности труда исчислим с помощью способа скорректированных показателей. При этом выработку на одного работника определим умножением показателей фондоотдачи и фондовооруженности:

СВ = ФО ´ ФВ

Где: СВ – выработка на одного работника;

ФО – фондоотдача;

ФВ – фондовооруженность.

Скорректированный показатель производительности труда определим умножением фондоотдачи рассматриваемого периода на фондовооруженность предшествующего периода.

Влияние изменения фондоотдачи определим как разницу между скорректированной и базисной средней выработкой на одного работника (СВ0):

±DСВФО = СВскор. – СВ0

где: ![]() - изменение средней выработки за счет изменения фондоотдачи;

- изменение средней выработки за счет изменения фондоотдачи;

СВскор. – скорректированный показатель производительности труда;

СВ0 – средняя выработка на одного работника в предшествующем периоде. Влияние изменения фондовооруженности определим как разницу между отчетной и скорректированной средней выработкой:

±DСВФВ = СВ1 – СВскор.

где: ![]() - изменение средней выработки под влиянием изменения фондовооруженности труда; СВ1 – средняя выработка отчетного периода.

- изменение средней выработки под влиянием изменения фондовооруженности труда; СВ1 – средняя выработка отчетного периода.

Результаты расчетов влияния состояния материально-технической базы ОАО «НЗХК» на производительность труда работников представлены в табл. 9.

Таблица 9

Фондоотдача и фондовооруженность ОАО «НЗХК» за 2003-2004 годы

| Показатели | 2003 г | 2004 г | Скорректированный показатель | Изменения (±) | ||

| Всего | В том числе за счет | |||||

| фондоотдачи | фондо-вооружен ности | |||||

| 1. Фондоотдача, руб | 1,05 | 1,16 | 1,16 | - | - | - |

| 2. Фондовооруженность, тыс.руб. | 357,26 | 410,34 | 357,26 | - | - | - |

| 3. Производительность труда, тыс.руб. | 375,5 | 477,9 | 414,4 | 102,4 | 38,9 | 63,5 |

Таким образом, производительность труда увеличилась за рассматриваемый период на 102,4 тыс.руб., в том числе за счет повышения эффективности использования основных фондов она увеличилась на 38,9 тыс.руб., а повышение фондовооруженности труда привело к повышению производительности труда на 63,5 тыс.руб. При анализе также рассчитывается влияние изменения доли рабочих на производительность труда в целом по предприятию.

Расчет влияния этих факторов произведем способом скорректированных показателей по формуле:

СВ = СВТЗ ´ ДТЗ

где: СВ – средняя выработка на одного рабочего;

СВТЗ – средняя выработка на одного рабочего;

ДТЗ – удельный вес рабочих в общей численности работников.

Для определения влияния изменения состава кадров рассчитаем скорректированную производительность труда исходя из базисной выработки на одного рабочего и удельного веса рабочих в отчетном периоде:

![]()

где: СВскор. – скорректированная производительность труда;

СВТЗо – выработка на одного рабочего в предыдущем периоде;

ДТЗ1 – удельный вес рабочих в обшей численности работающих в отчетном периоде.

Влияние изменения удельного веса рабочих рассчитаем как разницу между скорректированной и базисной выработкой:

![]()

Влияние изменения средней выработки на одного рабочего определим как разницу между отчетной и скорректированной выработкой:

![]()

Результаты расчета влияния изменения доли рабочих на производительность труда ОАО «НЗХК» представлены в табл. 10.

Таблица 10

Средняя выработка и удельный вес рабочих ОАО «НЗХК» за 2003-2004 гг

| Показатели | 2003 г | 2004 г | Скорректированный показатель | Изменения (±) | ||

| Всего | В том числе за счет | |||||

| Уд. веса рабочих | Средней выработки на одного рабочего | |||||

| 1. Удельный вес рабочих, % | 65,2 | 63,4 | 63,4 | - | - | - |

| 2. Средняя выработка на одного рабочего в сопоставимых ценах, тыс.руб. | 575,9 | 627,8 | 575,9 | - | - | - |

| 3. Средняя выработка на одного работника в сопоставимых ценах, тыс.руб. | 375,5 | 398,3 | 365,1 | 22,8 | -10,4 | 33,2 |

В целом за рассматриваемый период средняя выработка в сопоставимых ценах на одного работника увеличилась на 22,8 тыс.руб. за счет увеличения средней выработки рабочих на 33,2 тыс.руб. Уменьшение удельного веса рабочих в общей численности работающих способствовало уменьшению средней выработки одного работника на 10,4 тыс.руб. Следовательно, как отрицательный фактор следует рассматривать снижение общей численности рабочих и их доли в общей численности работающих.

При анализе производительности труда также устанавливается доля прироста выручки, полученная вследствие повышения производительности труда и численности работников. Прирост выручки находится в прямой зависимости от роста производительности труда и численности работников, причем наибольшая его часть должна обеспечиваться за счет интенсивных факторов использования трудовых ресурсов, т.е. повышения производительности труда работников. Поэтому для оценки работы предприятия определим влияние роста производительности труда на величину достигнутого прироста выручки.

Долю прироста выручки за счет роста производительности труда можно исчислить по формуле:

![]()

где : ДСВ – доля прироста оборота за счет производительности труда;

ТЧ – темп роста численности работников;

ТОТ – темп роста выручки.

Темпы роста выручки и численности работников ОАО «НЗХК» представлены в табл. 11.

Таблица 11

Темпы роста оборота и численности работников ОАО «НЗХК» за 2003 – 2004 гг

| Показатели | 2003 г. | 2004 г. | Темпы роста, % | |

| 1. Выручка в действующих ценах, тыс.руб. | 145 623 | 214 860 | 75,9 | |

| 2. Индекс цен по отношению к 2003 году | 1,15 | 1,288 | - | |

| 3. Выручка в сопоставимых ценах, тыс.руб. | 126 629 | 166 817 | 66,0 | |

| 4. Численность работников, чел. | 624 | 650 | 103,1 |

Рассчитаем долю прироста выручки за счет изменения производительности труда:

![]()

Таким образом, в целом за рассматриваемый период выручка за счет повышения производительности труда увеличилась на 5,6%.

В ходе анализа определим соотношение средней выработки и средней заработной платы.

Соотношение темпов изменения производительности труда и средней заработной платы характеризует коэффициент соотношения (опережения или отставания). Он исчисляется отношением индекса производительности труда к индексу средней заработной платы:

![]()

где: К – коэффициент соотношения;

УСВ – темп изменения производительности труда;

УСЗ – индекс средней заработной платы.

Рассчитаем коэффициенты соотношения для ОАО «НЗХК»:

![]()

Таким образом, темпы роста производительности труда опережают темпы роста средней заработной платы на 18%. Однако коэффициент соотношения показывает только, на сколько процентов рост производительности труда опережал или отставал от повышения средней заработной платы. В процессе анализа также можно установить прирост средней заработной платы на 1% прироста производительности труда отношением прироста средней заработной платы к приросту средней выработки:

![]()

где: ТСЗ – прирост средней заработной платы;

ТСВ – прирост средней выработки.

Рассчитаем данный показатель для ОАО «НЗХК»:

![]()

Следовательно, на 1% прироста производительности труда прирост заработной платы составлял 0,29%.

Таким образом, в результате проведенного анализа производительности труда можно сделать следующие выводы:

1. Трудовые ресурсы на предприятии используются эффективно. Наблюдалось увеличение производительности труда работников предприятия, а особенно рабочих. При этом продолжался значительный рост средней заработной платы.

2. Прирост выручки за счет роста производительности труда составил 5,6%, на 1% прироста производительности труда средняя заработная плата возрастает на 0,29%. Однако производительность труда в сопоставимых ценах в 2004 году возросла только на 6,1%.

2.5. Анализ системы мотивации работников ОАО «НЗХК»

Целью анализа действующей системы мотивации персонала ОАО «НЗХК является создание представления о ее недостатках и, таким образом, возможности ее целенаправленного исправления и целостного формирования – от выработки политики мотивации до определения способов индивидуальной мотивации конкретных работников.

Основным принципом анализа системы мотивации является предельная объективность. Данные анализа должны дать ясное представление о том, насколько чувствуют на себе работники действие системы и насколько их реакция на это действие соответствует ожиданиям.

Отправной точкой анализа системы мотивации являются ответы на следующие вопросы:

1. Какие формы мотивации, ее способы и конкретные стимулы применяются в организации, а какие нет?

2. Какие меры и в каком порядке следует применять для формирования недостающих элементов системы?

3. Связаны ли между собой существующие элементы системы?

4. Насколько целесообразными являются связи между ними?

Заметим, что правильный ответ на последние два вопроса позволяет решить проблему неоправданной множественной мотивации – негативного явления, которое состоит в том, что работник получает несколько видов одного и того же, как правило, материального вознаграждения за один и тот же результат (например, за нормально выполненную работу в пределах своих должностных обязанностей работник получает основную заработную плату, надбавку и премию).

Первичный анализ системы мотивации носит, по существу, количественный характер.

Оценка качества действующей системы мотивации решает задачу определения ее действенности и, следовательно, имеет четко выраженный индивидуальный характер.

Для ее решения необходимо объективно выяснить, насколько система в целом и каждый отдельный ее элемент способны оказывать стимулирующее воздействие на конкретного работника.

В целом методика анализа действующей системы мотивации должна строиться на определении степени расхождения ожиданий и практических результатов применения системы. Каждый работник ждет от выполнения работы определенных затрат труда, ее результатов и вознаграждения. При этом ожидания различны в зависимости от того, является ли работник исполнителем этой работы или ее руководителем.

Реализация этой методики требует разработки специальных средств опроса: вопросников, форм интервью и т.п.

Результативным подходом в оценке состояния мотивации персонала является использование методов экспертной оценки.

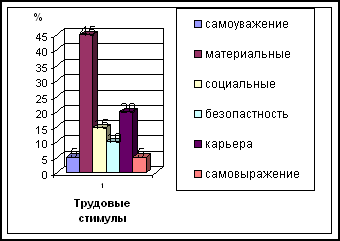

В ОАО «НЗХК» все формы стимулирования разделяются на две группы: материальной вознаграждение и дополнительные стимулы. Материальное вознаграждение включает: основную заработную плату, премии, доплаты. Наряду с премиями в организации существует также и система штрафов. Она выражается в лишении премии либо уменьшении ее размеров за разного рода нарушения трудовой дисциплины, правил техники безопасности и т.д.

Дополнительные стимулы: дополнительные выплаты (рождение ребенка, свадьба, похороны); помощь в обучении (учебный отпуск), помощь в оплате расходов на образование (20-100%); дополнительный отпуск (рождение ребенка, свадьба, похороны), предоставление денежного кредита, предоставление материальной помощи. Наряду с вышеперечисленными стимулами используются также и чисто неэкономические. В основном это личные благодарности работникам, выносимые руководителями.

Отметим довольно развитую систему материального вознаграждения. Она включает как жесткую, так и гибкую часть зарплаты, а также премии за отдельные результаты работы. Система дополнительных стимулов достаточно узка, но при этом включает факторы, относящиеся к социальной защите работников.

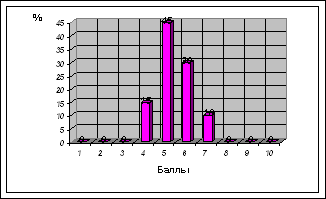

Для изучения используемой в ОАО «НЗХК» мотивационной системы было проведено тестирование 100 работников. Тестируемым было предложено оценить по девятибалльной шкале некоторые характеристики организации. Полученные результаты приведены в таблице 12.

Таблица 12

Удовлетворенность работников характеристиками ОАО «НЗХК»

| Характеристики | Средний балл, b | Важность характеристики, W | Общая оценка с учетом важности, Е |

| 1. Удовлетворенность предприятием, где вы работаете | 6,6 | 6 | 39,6 |

| 2. Удовлетворенность физическими условиями работы | 4,8 | 5 | 24,0 |

| 3. Удовлетворенность работой | 4,4 | 9 | 39,6 |

| 4. Удовлетворенность стилем руководства начальника | 4,9 | 4 | 19,6 |

| 5. Удовлетворенность зарплатой в смысле соответствия трудозатратам | 4,3 | 9 | 38,7 |

| 6. Удовлетворенность зарплатой в соответствии с тем, сколь за такую работу платят на других предприятиях | 4,9 | 5 | 24,5 |

| 7. Удовлетворенность возможностями продвижения по службе | 4,1 | 6 | 24,6 |

| 8. Удовлетворенность стимулами, используемыми в организации | 7,4 | 5 | 37,0 |

| 9. Удовлетворенность способами их использования | 4,3 | 5 | 21,5 |

| 10. Информированность сотрудников о положении дел в организации, перспективах развития | 4,9 | 4 | 19,6 |

| 11. Взаимодействие сотрудников в организации | 5,6 | 7 | 39,2 |

| 12. Удовлетворенность сотрудников уровнем принятия решений | 4,3 | 6 | 25,8 |

| 13. Удовлетворенность сотрудников методами контроля, используемыми в организации | 5,9 | 6 | 35,4 |

| 14. Уровень участия работников в процессе принятия решений | 3,9 | 9 | 35,1 |

| СУММА | 72,5 | 86 | 424,5 |

По данным таблицы рассчитаем общую оценку каждой характеристики с учетом ее важности по формуле:

![]()

где: Е- общая оценка каждой характеристики с учетом ее важности;

W - важность каждой характеристики, определяемая экспертным путем;

bср. – средний балл, полученный каждой характеристикой.

После расчета уровня удовлетворенности работников каждой характеристикой в отдельности, рассчитаем общую удовлетворенность работников по формуле:

![]()

где S – общая удовлетворенность работников.

В результате анализа табл. 4 можно сделать вывод о том, что наиболее удовлетворительно сотрудники относятся к стимулам, они удовлетворены предприятием, где они работают. Меньше всего они удовлетворены уровнем участия в процессе принятия решений, уровнем использования стимулов, возможностями продвижения по службе, самой работой и стилем руководства.

Что же касается общей удовлетворенности работников, то она составляет приблизительно 4,93, что соответствует среднему уровню (от 0 до 3 – низкий, от 3 до 6 – средний, от 6 до 9 – высокий уровень).

Основываясь на проведенном исследовании, можно сказать, что для усиления и воздействия мотивационных факторов в мотивационной структуре организации необходимо произвести некоторые изменения.

Для улучшения морального климата в ОАО «НЗХК» было бы желательно повысить информированность работников о положении дел в организации и перспективах развития. Все это позволяет сделать вывод, что основной проблемой является плохая организация коммуникации, в частности, путей идущих «сверху вниз», т.е. от руководства к рядовым сотрудникам, и коллективное взаимодействие.

Необходимо также проработать вопрос о более эффективном использовании премиального фонда организации. Добросовестный работник не должен лишаться премии из-за отсутствия прибыли, однако в случае, если организация не получит прибыль, выплатить премию скорее всего будет невозможно. Чтобы избежать этого, нужно создать резервный фонд, в который бы шли ежемесячные отчисления от прибыли. Кроме того, система мотивирования труда работников должна быть закреплена в трудовых договорах между работодателем и сотрудником организации.

Основная заработная плата обеспечивает минимальный размер оплаты труда при условии отработки необходимого рабочего времени, стимулирует рост профессионального мастерства и повышение квалификации работника.

Дополнительная заработная плата включает различные виды доплат, надбавок и компенсаций, включая надбавки за совмещение профессий и выполнение дополнительных обязанностей, доплату за работу в вечернюю смену, оплату сверхурочных часов, работы в выходные и праздничные дни, за вредные условия и другие индивидуальные стимулирующие выплаты.

Перечисленные надбавки, доплаты и компенсации начисляются в виде определенных, установленных организацией, процентов к основной заработной плате, выплачиваются из фонда заработной платы.

Многие из применяющихся в ОАО «НЗХК» форм индивидуального и коллективного стимулирования труда с помощью денежных вознаграждений хорошо зарекомендовали себя, обеспечили ожидаемую результативность. Однако серьезным недостатком в деятельности организации является превышение темпов роста средней заработной платы над темпами роста производительности труда, что предполагает необходимость применения новых подходов к мотивации работников с помощью экономических стимулов.

В этой связи представляется целесообразным рассмотреть современный опыт мотивации работников к повышению результативности с помощью различных форм прямого финансового поощрения и распределения выгод, объединенных категорией поощрительных денежных выплат.

Поощрительные денежные выплаты – это средства немедленного или отсроченного платежа, в основе которых лежит некоторая оценка рабочей деятельности работника.

Поощрительные выплаты на основе роста прибыли – это система поощрительных денежных выплат на основе «участия» работников организации в «росте прибыли» при увеличении эффективности деятельности. Этот термин обычно служит для обозначения систем, обеспечивающих выплату итоговой заработной платы с учетом результатов некоторых всеобщих показателей, таких как прибыльность или производительность.

Поощрительные денежные выплаты должны служить четырем основным целям:

Похожие работы

... основные факторы, повышающие трудовую мотивацию сотрудников. Именно этим проблемам посвящен следующий раздел курсовой работы. 2. Управление стимулированием и мотивацией труда персонала 2.1 Отличительные особенности систем мотивации персонала в организациях России от организаций других стран Разумеется, что мотивационные и стимулирующие мероприятия, проводимые в Российской Федерации и за ...

... отрасли по количеству и качеству социальных программ. Но в тоже время, проанализировав ситуацию в области мотивации персонала на предприятии, необходимо внести ряд предложений. Анализ показал, что у предприятия имеются большие возможности в плане совершенствования системы материального стимулирования. Первый шаг, который предприятие должно сделать в плане совершенствования системы мотивации и ...

... агентства. Такой малый процент связан возможно с достаточно высокой стоимостью услуг кадровых агентств. 3. Совершенствование системы подбора и отбора персонала ГП гостиницы «Арена» 3.1 Разработка рекомендаций по совершенствованию системы подбора персонала ГП гостиница «Арена» В процессе анализа было выявлено, что управлением персоналом на предприятии занимаются все уровни управления: ...

... процессов. Формирование институтов согласования интересов хозяйствующих субъектов на основе осуществления медиаторской деятельности, выступающей механизмом обеспечения институциональной устойчивости социально-экономической системы, наиболее значимо для экономических систем регионального уровня, что определяется спецификой организационно-управленческих связей хозяйственных образований данного ...

0 комментариев