Роль мотивации и стимулирования труда в управлении персоналом предприятия

Существующие системы мотивации труда

Формирование устойчивой заинтересованности работников в высоком уровне результативности деятельности

Общая характеристика деятельности предприятия и структура кадровой службы

Человек осуществляли функцию охраны труда

Предприятие является платежеспособным, о чем свидетельствует повышение коэффициента текущей ликвидности

Анализ эффективности оплаты труда как фактор материального стимулирования работников предприятия

Численность работников и средняя заработная плата на одного работника

Анализ производительности труда работников предприятия

Увеличение производительности труда

Трудовой договор и его роль в повышении мотивационной активности работников

Экономическая эффективность предлагаемых систем мотивации и стимулирования персонала

Градуированные и многоуровневые комиссионные

Навигация

Численность работников и средняя заработная плата на одного работника

Исследование теоретико-методологических основ и практических методов формирования системы мотивации и стимулирования персонала

144884

знака

12

таблиц

2

изображения

1. Численность работников и средняя заработная плата на одного работника.

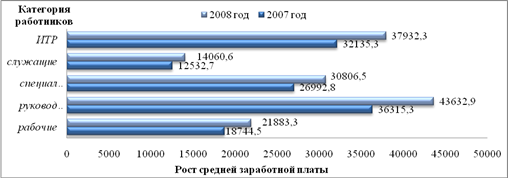

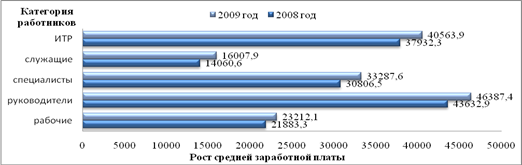

2. Выручка, средняя заработная плата на одного работника и средняя выработка на одного работника.

Влияние изменения численности работников и средней заработной платы на одного работника определим способом абсолютных разниц.

Влияние изменения численности работников определим умножением разницы в численности работников на среднюю заработную плату на одного работника в предыдущем периоде:

![]()

где:

![]() - изменение фонда заработной платы под влиянием фактора изменения численности работников;

- изменение фонда заработной платы под влиянием фактора изменения численности работников;

Ч1, Ч0 – численность работников соответственно в отчетном и в предшествующем периодах;

СЗ0 – средняя заработная плата одного работника в предыдущем периоде.

Влияние изменения средней заработной платы на одного работника рассчитаем умножением разницы в средней заработной плате на численность работников в отчетном периоде:

![]()

где: ![]() - изменение фонда заработной платы под влиянием изменения средней заработной платы одного работника;

- изменение фонда заработной платы под влиянием изменения средней заработной платы одного работника;

СЗ1, СЗ0 – средняя заработная плата одного работника соответственно в отчетном и предыдущем периодах;

По всем работникам:

Общее отклонение: 814725 – 793080 = 21645 тыс.руб.

в том числе:

· за счет уменьшения численности работников:

(9964 – 10468) ´ 75,76 = -38184 тыс.руб.

· за счет роста средней заработной платы:

(81,77 – 75,76) ´ 9964 = 59829 тыс.руб.

Совокупное влияние факторов: -38184 + 59829 = 21645 тыс.руб.

По рабочим:

Общее отклонение: 499557 - 474000 = 25557 тыс.руб.

в том числе:

· за счет уменьшения численности рабочих:

(6320 – 6825) ´ 69,45 = -35052 тыс.руб.

· за счет роста средней заработной платы:

·

(79,04 – 69,45) ´ 6320 = 60609 тыс.руб.

Совокупное влияние факторов: -35052 + 60609 = 25557 тыс.руб.

Таким образом, в целом за рассматриваемый период уменьшение численности работников на 504 чел. привело к уменьшению расходов на оплату труда на 38184 тыс.руб. Рост среднегодовой зарплаты на одного работника на 6,01 тыс.руб. привел к увеличению расходов на оплату труда на 59829 тыс.руб.

В результате фонд заработной платы увеличился на 21645 тыс.руб. Уменьшение численности рабочих на 505 чел привел к уменьшению фонда заработной платы на 35052 тыс.руб., а за счет роста средней заработной платы – увеличение ФЗП на 60609 тыс.руб. В основном рост фонда заработной платы обусловлен увеличением средней заработной платы работающих.

Влияние изменения выручки, средней заработной платы на одного работника и средней выработки на одного работника в ОАО «НЗХК» определим способом цепных подстановок с помощью формулы:

![]()

где: ФЗП – фонд заработной платы;

В – выручка;

СЗ – средняя заработная плата на одного работника;

СВ – средняя выработка на одного работника.

Влияние изменения оборота торговли определим как разницу между первой подстановкой и фондом заработной платы предшествующего периода:

![]()

Влияние изменения средней заработной платы определим как разницу между второй и первой подстановками:

![]()

Влияние изменения средней выработки определим как разницу между фондом заработной платы рассматриваемого периода и второй подстановкой:

![]()

Общее отклонение: 814725 – 793080 = 21645 тыс.руб.

в том числе:

- за счет увеличения выручки:

![]()

- за счет увеличения средней заработной платы одного работника:

![]()

- за счет изменения средней выработки:

![]()

Совокупное влияние факторов: 167613 + 76210 - 222178 = 21645 тыс.руб.

Таким образом, сумма расходов на оплату труда находится в прямой зависимости от изменения выручки и средней заработной платы. Увеличение выручки на 830961 тыс.руб. привело к увеличению расходов на оплату труда на 167613 тыс.руб., повышение средней заработной платы на 6,01 тыс.руб. способствовало увеличению расходов на оплату труда на 76210 тыс.руб. Как положительный фактор следует отметить увеличение средней выработки на одного работающего на 102,4 тыс.руб. Это привело к относительному уменьшению расходов на оплату труда на 222178 тыс.руб.

Для изучения состава фонда заработной платы проведем анализ использования средств на оплату труда по отдельным направлениям. Сопоставление абсолютных и относительных показателей по каждому элементу израсходованных средств на оплату труда с данными прошлых лет позволило сделать выводы об эффективности их расходования, имеющихся резервах оптимизации расходов на оплату труда (табл. 5).

Таблица 5

Состав фонда заработной платы работников ОАО «НЗХК» за 2003-2004 годы

| Направления | 2003 год | 2004 год | Отклонения, (±) | Изменение удельного веса, % | ||

| Сумма, тыс.руб. | % к итогу | Сумма, тыс.руб. | % к итогу | |||

| 1. Оплата за отработанное время | 410022 | 51,7 | 359294 | 44,1 | -50728 | -7,6 |

| 2. Оплата за неотработанное время | 62653 | 7,9 | 69252 | 8,5 | 6599 | 0,6 |

| 3. Премии и надбавки | 320405 | 40,4 | 386179 | 47,4 | 65774 | 7,0 |

| ИТОГО | 793080 | 100 | 814725 | 100 | 21645 | - |

| в том числе: - постоянная часть заработной платы | 410022 | 51,7 | 359294 | 44,1 | -50728 | -7,6 |

| - переменная часть заработной платы | 383058 | 48,3 | 455431 | 55,9 | 72373 | 7,6 |

За рассматриваемый период снизились расходы на оплату труда за отработанное время, и повысилась оплата труда за неотработанное время, премии и надбавки. Наблюдается также снижение доли оплаты труда за отработанное время с 51,7 до 44,1% и повышается доля премий и прочих выплат, их доля увеличивается с 40,4 до 47,4%. Таким образом, основную долю в оплате труда работников ОАО «НЗХК» составляют премии и доплаты.

Далее для анализа использования фонда заработной платы рассчитаем долю расходов на оплату труда в себестоимости продукции. Этот показатель характеризует долю расходов на оплату труда в общих расходах организации (табл. 6).

Таблица 6

Изменение доли расходов на оплату труда в себестоимости продукции за 2003-2004 годы

| Показатели | 2003 г. | 2004 г. | Изменения | Темп прироста, % |

| 1. Выручка, тыс.руб. | 3930596 | 4761557 | 830961 | 21,1 |

| 2. Себестоимость, тыс.руб. | 2644619 | 3172889 | 528270 | 19,8 |

| 3. Фонд заработной платы, тыс.руб. | 793080 | 814725 | 21645 | 2,7 |

| 4. Уровень себестоимости к выручке, % | 67,28 | 66,64 | -0,64 | -1,0 |

| 5. Доля расходов на оплату труда в себестоимости, % | 29,99 | 25,68 | -4,31 | -14,4 |

В ОАО «НЗХК» уровень себестоимости за рассматриваемый период снизился с 67,28 до 66,64% к выручке, а доля расходов на оплату труда в себестоимости снизилась на 4,31%, что следует рассматривать как положительный момент в деятельности предприятия.

В процессе анализа эффективности использования средств на оплату труда необходимо выявим, в какой мере оплата труда способствовала росту выручки, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов.

Для оценки эффективности использования средств на оплату труда исчислим следующие показатели:

- выручка на 1 рубль фонда заработной платы;

- прибыль на 1 рубль фонда заработной платы;

- фонд заработной платы на одного работника;

- интегральный показатель эффективности использования фонда заработной платы.

Интегральный показатель эффективности использования фонда заработной платы определим по формуле:

![]()

где: Э – интегральный показатель;

СОТ – выручка на 1 руб. фонда заработной платы (показатель стимулирования оборота);

СП – прибыль на 1 руб. фонда заработной платы (показатель стимулирования прибыли).

Результаты расчета показателей эффективности использования фонда заработной платы ОАО «НЗХК» представлены в табл. 7.

Таблица 7

Показатели эффективности использования средств на оплату труда

ОАО «НЗХК» за 2003-2004 годы

| Показатели | 2003 г. | 2004 г. | Отклонения (±) | Темп прироста, в % | |

| 1. Выручка, тыс.руб. | 3930596 | 4761557 | 830961 | 21,1 | |

| 2. Прибыль, тыс.руб. | 1285977 | 1588668 | 302691 | 23,5 | |

| 3. Фонд заработной платы, тыс.руб. | 793080 | 814725 | 21645 | 2,7 | |

| 4. Среднесписочная численность работников, чел | 10468 | 9964 | -504 | -4,8 | |

| 5. Выручка на 1 руб. фонда заработной платы, руб | 4,96 | 5,84 | 0,88 | 17,7 | |

| 6. Прибыль на 1 руб. фонда заработной платы, руб | 1,62 | 1,95 | 0,33 | 20,4 | |

| 7. Фонд заработной платы на одного работника, руб. | 75,76 | 81,77 | 6,01 | 7,9 | |

| 8. Интегральный показатель эффективности использования фонда заработной платы | 2,83 | 3,37 | 0,54 | 19,1 |

По данным таблицы 7 можно сделать следующие выводы:

Увеличение выручки на 21,1% и увеличение прибыли на 23,5% способствовали увеличению экономической отдачи средств фонда заработной платы (+0,54). Следовательно, можно сделать вывод об эффективном использовании средств на оплату труда на предприятии.

Далее необходимо более подробно провести анализ производительности труда и факторов, влияющих на их уровень.

Похожие работы

... основные факторы, повышающие трудовую мотивацию сотрудников. Именно этим проблемам посвящен следующий раздел курсовой работы. 2. Управление стимулированием и мотивацией труда персонала 2.1 Отличительные особенности систем мотивации персонала в организациях России от организаций других стран Разумеется, что мотивационные и стимулирующие мероприятия, проводимые в Российской Федерации и за ...

... отрасли по количеству и качеству социальных программ. Но в тоже время, проанализировав ситуацию в области мотивации персонала на предприятии, необходимо внести ряд предложений. Анализ показал, что у предприятия имеются большие возможности в плане совершенствования системы материального стимулирования. Первый шаг, который предприятие должно сделать в плане совершенствования системы мотивации и ...

... агентства. Такой малый процент связан возможно с достаточно высокой стоимостью услуг кадровых агентств. 3. Совершенствование системы подбора и отбора персонала ГП гостиницы «Арена» 3.1 Разработка рекомендаций по совершенствованию системы подбора персонала ГП гостиница «Арена» В процессе анализа было выявлено, что управлением персоналом на предприятии занимаются все уровни управления: ...

... процессов. Формирование институтов согласования интересов хозяйствующих субъектов на основе осуществления медиаторской деятельности, выступающей механизмом обеспечения институциональной устойчивости социально-экономической системы, наиболее значимо для экономических систем регионального уровня, что определяется спецификой организационно-управленческих связей хозяйственных образований данного ...

0 комментариев