Спецификация модели

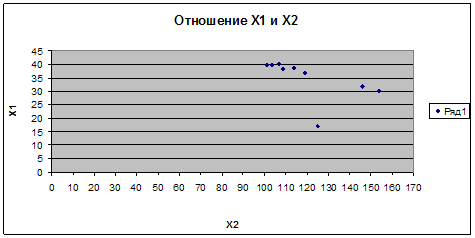

Оценка тесноты связи между показателем Y и факторами Х1 и Х2, а также межу факторами. (Диаграмма рассеяния)

Коэффициенты частичной корреляции

Выводы о том, являются ли факторы ведущими и возможной мультиколлинеарности

Оценка параметров модели 1МНК в матричной форме

Находим матрицу-произведение Xt*Y

Разложение коэффициента множественной детерминации на коэффициенты отдельной детерминации

Расчет дисперсии и ковариации оценок параметров модели

Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t-критериев

Построение интервалов доверия для параметров модели

Расчет прогнозного значения рентабельности на основании оцененной модели

Доверительный интервал для прогноза рентабельности

Навигация

Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t-критериев

Экономический анализ характеристик взаимосвязи

23763

знака

28

таблиц

6

изображений

5. Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t-критериев

5.1 Проверка адекватности модели по критерию Фишера

Проверку адекватности модели по критерию Фишера проведем по представленному алгоритму.

Шаг 1. Формулирование нулевой и альтернативной гипотез.

![]() , т.е. не один фактор модели не влияет на показатель.

, т.е. не один фактор модели не влияет на показатель.

![]() Хотя бы одно значение

Хотя бы одно значение ![]() отменно от нуля, т.е.

отменно от нуля, т.е. ![]()

Шаг 2. Выбор соответствующего уровня значимости.

Уровнем значимости ![]() называется вероятность сделать ошибку 1-го рода, т.е. отвергнуть правильную гипотезу. Величина

называется вероятность сделать ошибку 1-го рода, т.е. отвергнуть правильную гипотезу. Величина ![]() называется уровнем доверия или доверительной вероятностью.

называется уровнем доверия или доверительной вероятностью.

Выбираем уровень значимости ![]() , т.е. доверительная вероятность – Р=0,95

, т.е. доверительная вероятность – Р=0,95

Шаг 3. Вычисление расчетного значения F-критерия.

Расчетное значение F-критерия определяется по формуле:

Для проверки полученного значения скопируем с итогового листа Регрессия расчетное значение F-критерия. Значения совпали ![]()

Шаг 4. Определение по статистическим таблицам F-распределения Фишера критического значения F-критерия.

Критическое значение F-критерия находим по статистическим таблицам F-распределения Фишера по соответствующим данным:

- доверительной вероятности Р=0,95 ;

- степеней свободы ![]()

Определяем табличное значение критерия ![]() =5,14

=5,14

Шаг 5. Сравнение рассчетного значения F-критерия с критическим и интерпритация результатов.

Вывод о принятии нулевой гипотезы, т.е. об адекватности модели делаем с помощью встроенной логической функции ЕСЛИ.

Поскольку ![]() ,то отвергаем нулевую гипотезу про незначимость факторов с риском ошибиться не больше чем на 5% случаев, т.е. с надежностью Р=0,95 можно считать, что принятая модель адекватна статистическим данным и на основе этой модели можно осуществлять экономический анализ и прогнозирование.

,то отвергаем нулевую гипотезу про незначимость факторов с риском ошибиться не больше чем на 5% случаев, т.е. с надежностью Р=0,95 можно считать, что принятая модель адекватна статистическим данным и на основе этой модели можно осуществлять экономический анализ и прогнозирование.

5.2 Проверка значимости оценок параметров модели по критерию Стьюдента

Проверку гипотезы о значении каждого параметра модели проведем в соответствии с представленным алгоритмом.

Шаг 1. Формулирование нулевой и альтернативной гипотез.

![]() - оценка j-го параметра является статистически незначимой, т.е. j-й фактор никак не влияет на показатель у;

- оценка j-го параметра является статистически незначимой, т.е. j-й фактор никак не влияет на показатель у;![]()

![]() - оценка j-го параметра является статистически значимой, т.е. j-й фактор влияет на показатель у.

- оценка j-го параметра является статистически значимой, т.е. j-й фактор влияет на показатель у.

Шаг 2. Выбор соответствующего уровня значимости.

Выбираем уровень значимости ![]() , т.е. доверительная вероятность – Р=0,95.

, т.е. доверительная вероятность – Р=0,95.

Шаг 3. Вычисление расчетного значения t-критерия.

Расчетное значение t-критерия определяется по формуле:

Во время анализа двухфакторной модели расчетные значения t-критерия определяются по формулам:

=-3,2333

=-3,2333  =3,4264

=3,4264  =4,9937

=4,9937

Для проверки полученного значения t-критерия скопируем с итогового листа Регрессия значения ячеек столбца t-статистика. Значения совпали.

Шаг 4. Определение по статистическим таблицам t-распределения Стьюдента критического значения t-критерия.

Критическое значение t-критерия находим по статистическим таблицам t-распределения Стьюдента по соответствующим данным:

- доверительной вероятности Р=0,95 ;

- степеней свободы ![]()

Определяем табличное значение критерия ![]() =2,45

=2,45

Шаг 5. Сравнение рассчетного значения t-критерия с критическим и интерпритация результатов.

Выводы о принятии нулевой гипотезы, т.е. о значимости оценок параметров ![]() ,

, ![]() и

и ![]() делаем с помощью встроенной логической функции ЕСЛИ. С надежностью Р=0,95 можно считать, что

делаем с помощью встроенной логической функции ЕСЛИ. С надежностью Р=0,95 можно считать, что

- оценки 1-го и 2-го параметров модели значимые, т.е. оба фактора существенно влияют на показатель;

- оценка 0-го параметра модели не является статистически значимой.

Таблица 9 – Проверка гипотез о статистической значимости оценок параметров модели на основе F- и t- критериев

| F-критерий Фишера | |||

| По формуле | Регресия | Р=0.95 | |

| F | 2,45 | ||

| 0,810187427 | 0,810187 | Модель не адекватна | |

| t-критерий Стьюдента | |||

| По формуле | Регресия | Р=0.95 | |

| t-статистика | 5,14 | ||

| 2,278334309 | 2,278334 | а0 | Параметр не значимый |

| -1,00461334 | -1,00461 | а1 | Параметр не значимый |

| -0,02017108 | -0,02017 | а2 | Параметр не значимый |

Похожие работы

... 1 2,32 38,8 114 2 2,19 39,9 101,1 3 2,83 30,1 153,8 4 2,75 31,7 146 5 2,59 17,2 124,8 6 2,27 39,7 103,6 7 2,05 36,9 119 8 1,95 38,2 108,7 9 2,08 40,1 106,5 Построение и анализ классической многофакторной линейной эконометрической модели 1. Спецификация модели 1.1 Идентификация переменных Многофакторная линейная эконометрическая модель устанавливает линейную ...

... , о величине, характере и причинах отклонений в деятельности изучаемых объектов, а также об имеющихся резервах производства. Таким образом, основная задача экономического анализа подразделяется на следующие, более локальные задачи: · оценка работы предприятия и его подразделений за определенные промежутки времени; · выявление положительных и отрицательных факторов, влияющих на работу ...

... объектов; б) наличие данных за предыдущий период; в) наличие базисных данных; г) сопоставимость данных. 26. По характеру принимаемых решений экономический анализ подразделяется: а) предварительный, текущий и заключительный б) оперативный, ретроспективный и перспективный в) предварительный, последующий и итоговый 27. Информация, ...

... (соединение отдельных элементов в общий показатель). Таким образом, финансовый анализ играет огромную роль в аудиторской деятельности, способен оказать существенное влияние на дальнейшее развитие экономического субъекта его место в рыночной экономике. Качественный финансовый анализ - основа всего процесса аудиторской проверки, поэтому ему уделяется самое пристальное внимание как аудиторской ...

0 комментариев