Правила проведения валютных операций на территории СЭЗ

Создание и регулирование деятельности банков

Развитие СЭЗ в Республике Беларусь

Свободная экономическая зона «Минск»

Свободная экономическая зона «Витебск»

Свободная экономическая зона «Могилев»

Свободная экономическая зона «Гомель-Ратон»

Внешнеторговый контракт

Навигация

Свободная экономическая зона «Витебск»

Свободные экономические зоны, специфика их развития в Республике Беларусь. Внешнеторговый контракт на экспорт товара

77156

знаков

1

таблица

1

изображение

2.3 Свободная экономическая зона «Витебск»

В целях привлечения отечественных и иностранных инвестиций для организации и развития производств, основанных на новых и высоких технологиях, создания дополнительных рабочих мест, обеспечения благоприятных условий для экономического развития регионов республики в 1999г. создана свободная экономическая зона «Витебск» сроком на 30 лет общей площадью 986 га.

СЭЗ «Витебск» является комплексной зоной, включающей производственную, экспортную и свободную таможенную зоны. На ее территории действует специальный режим регулирования хозяйственных, таможенных, валютных, налоговых и других отношений. На территории СЭЗ «Витебск» все виды государственной регистрации юридических лиц и индивидуальных предпринимателей, резидентов и представительств нерезидентов осуществляются администрацией.

Регистрация резидента в СЭЗ.

Резидентом СЭЗ «Витебск» может быть белорусское и иностранное юридическое лицо или индивидуальный предприниматель, зарегистрированные администрацией в установленном законодательством порядке.

В целях осуществления инвестиционной и предпринимательской деятельности на территории СЭЗ «Витебск» инвесторы обязаны:

ü до начала предпринимательской деятельности и внесения инвестиций заключить договоры с администрацией, устанавливающие объем заявленных инвестиций, сроки и порядок их внесения, обязательства администрации по подбору и инженерно-техническому обустройству земельного участка, а также получить установленные законодательством лицензии и разрешения;

ü в установленном законодательством порядке создать и зарегистрировать в СЭЗ «Витебск» свои коммерческие или некоммерческие организации либо преобразовать какие-либо из коммерческих и некоммерческих организаций республики или их подразделений, действующих в СЭЗ «Витебск».

Фонд развития СЭЗ.

Свободная экономическая зона «Витебск» имеет самостоятельный бюджет, входящий в состав республиканскогобюджета, и фонд развития;

Средства бюджета этой зоны расходуются на:

ü содержание аппарата управления и развитие ее инфраструктуры;

ü обслуживание имущества, находящегося в республиканской и коммунальной собственности и переданного в оперативное управление администрации данной зоны;

Фонд развития свободной экономической зоны «Витебск» формируется за счет сборов, связанных с регистрацией субъектов хозяйствования в качестве резидентов зоны, арендных платежей за землю и имущество, которые находятся в оперативном управлении администрации зоны, а также за счет поступлений в соответствии с договорами об условиях деятельности субъектов хозяйствования на территории зоны. Средства этого фонда расходуются на развитие зоны.

Налогообложение в СЭЗ.

Резиденты СЭЗ «Витебск» уплачивают налог на прибыль по ставке 15 %, налог на доходы, налог на добавленную стоимость (налог на добавленную стоимость, исчисляемый в соответствии с законодательством по ставкам 20 и 16,67 %, уплачивается в размере 50 % от подлежащей уплате суммы указанного налога), акцизы, налог за пользование природными ресурсами (экологический налог), земельный налог (или арендную плату), подоходный налог с физических лиц, государственные пошлины и сборы, установленные законодательством Республики Беларусь, производят отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты, Государственный фонд содействия занятости.

Налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, полученные от резидентов СЭЗ «Витебск» за использование промышленного, коммерческого, научного опыта, по дивидендам и долговым обязательствам, уплачивается по ставке 5 %.

Прибыль, полученная резидентами от реализации продукции (работ, услуг) собственного производства, освобождается от обложения налогом сроком на 5 лет с момента ее объявления, включая первый прибыльный год. Прибыль, направленная резидентами данной зоны на инвестиции в Республике Беларусь, не подлежит налогообложению.

Налоговые льготы не распространяются на торговую и торгово-закупочную деятельность, осуществляемую резидентами свободной экономической зоны «Витебск».

2.4 Свободная экономическая зона «Гродно-инвест»

В целях привлечения отечественных и иностранных инвестиций для дальнейшего развития ориентированных на экспорт производств, основанных на новых и высоких технологиях, в 2002 г. была создана свободная экономическую зона «Гродно-инвест» сроком на 30 лет общей площадью 380 га.

Основными задачами СЭЗ «Гродно-инвест» являются:

ü создание благоприятных условий для привлечения в экономику Гродненской области национальных и иностранных инвестиций;

ü увеличение объемов производства высоколиквидной и конкурентоспособной продукции на экспорт;

ü создание и развитие новых импортозамещающих производств;

ü проведение реструктуризации и модернизации действующих производств с использованием передовых научно-инновационных разработок, новых прогрессивных и высоких технологий;

ü повышение эффективности использования производственного потенциала, инженерной и транспортной инфраструктур;

ü — вовлечение в хозяйственный оборот неиспользуемых производственных мощностей и объектов незавершенно: строительства;

ü отработка и внедрение новых прогрессивных методов и форм хозяйствования, передового управленческого опыта, развитие деловой и предпринимательской активности;

ü трансформация в экономику региона передовых ресурсо- и энергосберегающих технологий;

ü создание необходимых условий для развития деловой активности в сфере предпринимательства, малого и среднего бизнеса;

ü расширение возможностей для обеспечения занятости населения за счет создания новых рабочих мест.

СЭЗ «Гродно-инвест» является комплексной зоной, включающей производственную, экспортную и свободную таможенную зоны.

Специальный правовой режим, действующий на территории зоны, распространяется на производство и реализацию экспортируемых продукции, товаров, а также на производство и реализацию импортозамещающей продукции. «Гродно-инвест» имеет самостоятельный бюджет, входящий в состав республиканского бюджета, и фонд развития. Средства бюджета СЭЗ направляются на создание и развитие зоны, в том числе ее производственной, транспортной и иной инфраструктуры, и на содержание аппарата управления. Средства фонда развития данной зоны используются на финансирование ее инфраструктуры и рекламно-издательской деятельности, материальное стимулирование работников администрации зоны и на другие направления в соответствии с положением об этом фонде.

Органом управления на территории СЭЗ «Гродно-инвест» является ее администрация, действующая в пределах компетенции, определенной Положением об администрации.

Регистрация резидентов.

Регистрация юридических лиц и индивидуальных предпринимателей в качестве резидентов СЭЗ «Гродно-инвест» осуществляется на конкурсной основе. Юридические лица и индивидуальные предприниматели перед регистрацией в качестве резидентов заключают с администрацией этой зоны договор об условиях деятельности. Решение о регистрации резидента принимается администрацией. За регистрацию юридических лиц и индивидуальных предпринимателей в качестве резидентов СЭЗ взимается плата, которая направляется в фонд развития СЭЗ «Гродно-инвест». Резиденты должны иметь юридический адрес, офис (контору, бюро), производственные (рабочие) помещения в границах СЭЗ «Гродно-инвест».

Деятельность резидентов.

Резиденты СЭЗ «Гродно-инвест» вправе заниматься предпринимательской деятельностью за пределами СЭЗ на территории Республики Беларусь с соблюдением общих правил. На территории зоны деятельность юридических лиц и индивидуальных предпринимателей, не являющихся ее резидентами, осуществляется в установленном порядке. Резиденты СЭЗ «Гродно-инвест», производства которых по результатам государственной экспертизы признаны основанными на новых и высоких технологиях, имеют право применять ускоренные нормы амортизации основных производственных фондов.

Специальный правовой режим, действующий в СЭЗ «Гродно-инвест», распространяется на производство и реализацию экспортируемой продукции (работ, услуг), и также на производство и реализацию импортозамещающей продукции. Права и льготы, предусмотренные специальным правовым режимом, не распространяются на торговую, торгово-закупочную деятельность и общественное питание.

Налоговые льготы.

Резиденты свободной экономической зоны «Гродно-инвест» уплачивают налог на прибыль по ставке, уменьшенной установленной законодательством на 50 %, налог на доходы (налог на доходы от операций с ценными бумагами уплачивается по ставке, уменьшенной на 50 % от ставки), налог на добавленную стоимость, акцизы, экологический налог, подоходный налог с физических лиц, земельный налог (арендную плату), государственные пошлины, лицензионные и регистрационные сборы, включая плату за государственную регистрацию, оффшорный сбор, производят отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты, Государственный фонд содействия занятости, уплачивают налоги, сборы и осуществляют другие обязательные платежи, вводимые местными Советами депутатов.

Прибыль, полученная резидентами СЭЗ «Гродно-инвест» от реализации продукции (работ, услуг) собственного производства, освобождается от обложения налогом сроком на 5 лет с момента ее объявления. Облагаемая налогом прибыль уменьшается на сумму прибыли, направленную резидентами данной зоны на инвестиции в Республике Беларусь.

Налог на доходы иностранных юридических лиц, не осуществляющих деятельность в Республике Беларусь через постоянное представительство, полученные от резидентов зоны за использование или предоставление права использования промышленного, коммерческого, научного опыта, по дивидендам и долговым обязательствам, уплачивается по ставке 5 %.

Таможенные льготы.

При ввозе иностранных и отечественных товаров на территорию свободной таможенной зоны СЭЗ «Гродно-инвест» таможенные платежи, за исключением сборов за таможенное оформление, не взимаются и меры экономической политики не применяются.

При ввозе иностранных товаров с территории свободной таможенной зоны СЭЗ на остальную часть таможенной территории Республики Беларусь таможенные платежи, за исключением сборов за таможенное оформление, взимаются и меры экономической политики применяются в зависимости от происхождения товаров.

При вывозе с территории свободной таможенной зоны, расположенной в границах СЭЗ, на остальную часть таможенной территории республики товаров, происходящих из Республики Беларусь, являющихся продукцией собственного производства резидентов СЭЗ «Гродно-инвест» и относящихся к импортозамещающей продукции согласно перечню, утверждаемому Правительством Республики Беларусь, таможенные пошлины и налоги не взимаются.

При вывозе с территории СЭЗ товаров, происходящих с территории СЭЗ, за пределы Республики Беларусь таможенные платежи, за исключением сборов за таможенное оформление, не взимаются и меры экономической политики не применяются.

В отношении товаров, не происходящих с территории зоны, взимание таможенных пошлин и налогов, применение мер экономической политики при их вывозе с территории СЭЗ «Гродно-инвест» за пределы Республики Беларусь осуществляется в соответствии с действующим законодательством.

Для расчетов в СЭЗ используется официальная денежная единица Республики Беларусь и иностранная валюта в соответствии с законодательством Республики Беларусь. Защита инвестиций и вкладов в СЭЗ, гарантируется законодательством Республики Беларусь и международными договорами Республики Беларусь.

Похожие работы

... Республики Беларусь. В соответствии с п.29 Правил № 72 использование иностранной валюты, ценных бумаг и (или) платежных документов в иностранной валюте при проведении валютных операций на территории Республики Беларусь разрешается: A. в отношениях между физическими лицами-резидентами - при проведении валютных операций, установленных Законом № 226-З, а также в иных случаях, установленных ...

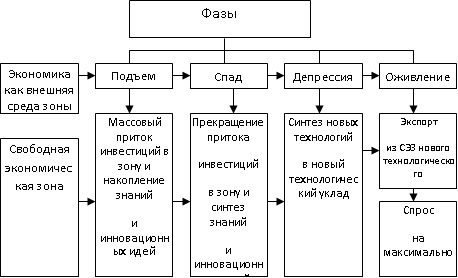

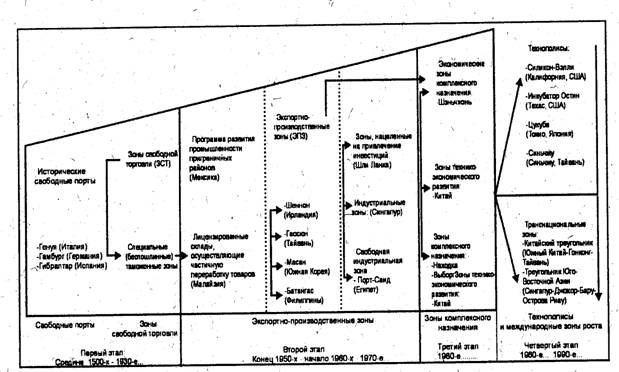

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала. С подобной же целью создавались свободные экономические зоны и в развивающихся странах, что обеспечивало превращение ранее отсталых районов в динамично развивающиеся. Однако в отличие от промышленно развитых стран в этих государствах упор при ...

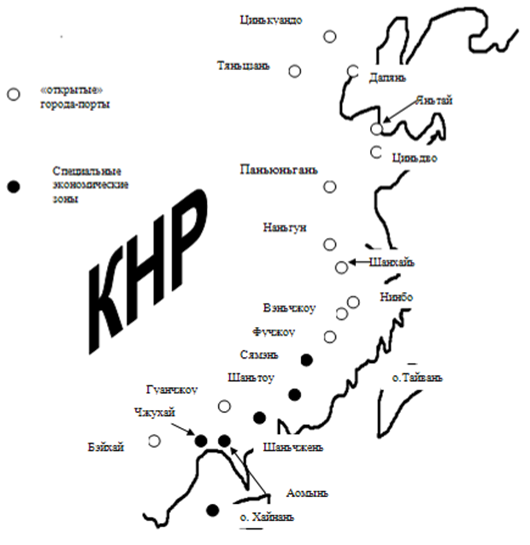

... Президента Республики Беларусь А.Г. Лукашенко был подтвержден стратегический характер белорусско-китайских отношений. В целях координации деятельности в политической, экономической и других сферах сотрудничества создан механизм консультаций между министерствами иностранных дел Республики Беларусь и КНР, которые проводятся в ходе встреч руководителей внешнеполитических ведомств на международных ...

0 комментариев