Правила проведения валютных операций на территории СЭЗ

Создание и регулирование деятельности банков

Развитие СЭЗ в Республике Беларусь

Свободная экономическая зона «Минск»

Свободная экономическая зона «Витебск»

Свободная экономическая зона «Могилев»

Свободная экономическая зона «Гомель-Ратон»

Внешнеторговый контракт

Навигация

Развитие СЭЗ в Республике Беларусь

Свободные экономические зоны, специфика их развития в Республике Беларусь. Внешнеторговый контракт на экспорт товара

77156

знаков

1

таблица

1

изображение

2. Развитие СЭЗ в Республике Беларусь

2.1 Свободная экономическая зона «Брест»

Свободная экономическая зона «Брест» создана в 1996г. в целях обеспечения благоприятных условий для ускорения экономического развития Республики Беларусь и брестского региона, в том числе для:

ü привлечения иностранных инвестиций;

ü обеспечения занятости населения;

ü динамического развития экономики на базе привлечения новой техники и технологии, передового зарубежного опыта, объединения и комплексного использования государственного, коммерческого и иностранного капитала;

ü апробации новых методов хозяйствования, основанных на сочетании различных форм собственности;

ü внедрения в производство отечественных и зарубежных научно-технических разработок и изобретений с последующим их использованием на других предприятиях республики;

ü расширения производства потребительских товаров и услуг;

ü увеличения экспорта продукции и решения других социально-экономических задач.

На территории СЭЗ «Брест» введен и действует специальный правовой режим в отношении таможенных, валютных, налоговых, трудовых и других норм. Она является комплексной зоной, соединяющей функции экспортной, производственной, свободной таможенной, туристско-рекреационной, страховой и банковской зон.

Резиденты зоны.

Резидентом СЭЗ «Брест» могут быть белорусские, иностранные физические и юридические лица, зарегистрированные администрацией в установленном законодательством порядке. Не могут быть зарегистрированы в качестве резидентов СЭЗ «Брест» государственные предприятия, учреждениями организации энергетики, железнодорожного, воздушного и другого магистрального транспорта и связи. Регистрация резидентов СЭЗ «Брест» осуществляется администрацией на конкурсной основе с учетом объема и характера инвестиций, необходимости создания производственной и социально-бытовой инфраструктуры.

Для регистрации необходимо представить следующие документы:

Для юридических лиц:

ü заявление учредителей на имя администрации;

ü нотариально заверенные копии учредительных документов (в двух экземплярах);

ü нотариально заверенные копии документов, подтверждающих государственную регистрацию юридического лица (для белорусского учредителя - юридического лица);

ü легализованная выписка из торгового реестра страны происхождения или эквивалентное доказательство юридического статуса в соответствии с законодательством страны его местонахождения с заверенным переводом на белорусский (русский) язык (для иностранных учредителей -

ü юридических лиц);

ü заверенная копия документа, удостоверяющего личность (для учредителей – физических лиц);

ü гарантийное письмо о предоставлении юридического адреса (для создаваемого юридического лица);

ü документ, подтверждающий внесение необходимой платы за регистрацию.

Для предпринимателей, осуществляющих свою деятельность без образования юридического лица:

ü заявление на имя администрации по установленной форме;

ü документ, подтверждающий внесение необходимой платы за регистрацию.

Резидент СЭЗ «Брест», заключает с администрацией договор об условиях деятельности в СЭЗ. За регистрацию в качестве резидентов взимается сбор. Резиденты СЭЗ «Брест» имеют право осуществлять любые внешнеэкономические операции по товарам (работам, услугам), производимым на ее территории, в соответствии с законодательством, действующим в СЭЗ.

Объявленный в учредительных документах предприятия-резидента СЭЗ уставный фонд должен быть сформирован каждым участником не менее чем на 50 % в течение первого года со дня регистрации в качестве резидента СЭЗ «Брест» и в полном объеме - до истечения двух лет со дня указанной регистрации. Документальным подтверждением факта формирования уставного фонда является заключение аудиторской организации.

Предприятию-резиденту, представившему документальное подтверждение факта формирования уставного фонда, администрация выдает в десятидневный срок соответствующее свидетельство.

Администрация СЭЗ.

Администрация свободной экономической зоны «Брест» выполняет следующие функции:

ü осуществляет перспективное планирование развития СЭЗ «Брест» с технико-экономическим обоснованием;

ü представляет хозяйственные интересы СЭЗ внутри республики и за рубежом;

ü объявляет и проводит тендеры на размещение новых производств;

ü осуществляет сдачу в аренду земельных участков от имени соответствующих государственных органов, содействует финансированию строительства и деятельности пред приятий СЭЗ;

ü разрабатывает проект бюджета СЭЗ, отчитывается о его исполнении.

Право распоряжения землей на территории СЭЗ «Брест» и определения размера арендной платы за ее пользование принадлежит администрации. Землевладельцы и землепользователи, находящиеся на ее территории, используют земельные участки до фактического занятия их под объекты СЭЗ.

Арендная плата за землю зависит от места размещения объекта, размера и вида инвестиций, количества создаваемых рабочих мест и оговаривается условиями договора между инвестором и администрацией.

Таможенное регулирование.

СЭЗ «Брест» имеет статус свободной таможенной зоны. В ней в установленном порядке проводится обязательное таможенное оформление товаров и иного имущества, ввозимых на территорию СЭЗ, а также вывозимых с ее территории. Таможенные процедуры в отношении ввозимых и вывозимых товаров производятся в соответствии с действующим таможенным законодательством.

При ввозе иностранных и отечественных товаров на территорию СЭЗ «Брест» таможенные платежи, за исключением сборов на таможенное оформление, не взимаются и меры экономической политики не применяются.

При вывозе товаров с территории СЭЗ «Брест» на остальную часть таможенной территории Республики Беларусь таможенные платежи взимаются и меры экономической политики применяются в зависимости от происхождения товаров, степени обработки.

Продукция (работы, услуги) собственного производства резидентов СЭЗ «Брест», вывозимая за пределы зоны, освобождается от уплаты таможенных платежей, за исключением сборов за таможенное оформление.

На продукцию (работы, услуги) собственного производства резидентов СЭЗ «Брест» не устанавливаются квоты и не вводится лицензирование при вывозе их за пределы республики, за исключением товаров, по которым Республика Беларусь имеет международные обязательства.

Налогообложение.

На территории СЭЗ «Брест» действует специальный правовой режим.

Под специальным правовым режимом для целей налогообложения понимается совокупность правовых норм, устанавливающих особый порядок и условия исчисления и уплаты налогов и иных налоговых платежей в бюджет, включая льготы по налогообложению.

Специальный правовой режим распространяется на производство и реализацию за пределы территории СЭЗ продукции, произведенной резидентами СЭЗ на ее территории, и работ, выполненных резидентами СЭЗ «Брест».

Для целей применения специального правового режима резиденты должны иметь место нахождения (офис, контору, бюро) и производственные (рабочие) помещения в границахСЭЗ.

Специальный правовой режим СЭЗ «Брест» не распространяется:

ü на деятельность, связанную с игорным бизнесом;

ü на структурные подразделения и недвижимость, расположенные за пределами территории СЭЗ;

ü на торгово-закупочную деятельность резидентов СЭЗ, осуществленную со складов, находящихся за границами СЭЗ,

Резиденты СЭЗ «Брест» уплачивают налоги и другие обязательные платежи в бюджет в соответствии с законодательством Республики Беларусь с учетом особенностей, предусмотренных законодательством, регулирующим деятельность резидентов СЭЗ «Брест».

Резиденты уплачивают следующие налоги и другие обязательные платежи в бюджет:

• налог на прибыль и доходы;

• налог на добавленную стоимость;

• акцизы;

• экологический налог;

• подоходный налог с физических лиц;

• государственные пошлины и сборы;

• отчисления в Фонд социальной защиты населения Министерства труда и социальной защиты Республики Беларусь;

• отчисления в Государственный фонд содействия занятости.

На территории СЭЗ «Брест» действует льготный порядок налогообложения. Резиденты уплачивают 15-процентный налог на прибыль и доходы, подоходный налог с граждан, 10-процентный налог на добавленную стоимость, экологический налог, взносы на государственное и социальное страхование, государственные пошлины и сборы, акциз.

Приоритетные по профилю деятельности предприятия -резиденты СЭЗ «Брест» дополнительно по предложению I администрации могут освобождаться от уплаты налога на прибыль и других налогов.

Резиденты СЭЗ «Брест», прибыль которых образуется за счет реализации услуг и продукции собственного производства, освобождаются от уплаты налога на прибыль в течение первых пяти лет с момента объявления ими прибыли, включая первый прибыльный год.

Резиденты, поставляющие не менее семидесяти процентов своей продукции, произведенной в СЭЗ «Брест», на экспорт, в последующие пять лет уплачивают налог на прибыль в размере пятидесяти процентов от ставки налога.

В течение пяти лет с момента регистрации дивиденды, принадлежащие резидентам СЭЗ «Брест», не подлежат налогообложению.

Валютное регулирование.

На территории СЭЗ «Брест»:

ü действует национальная денежная единица Республики Беларусь;

ü расчеты между резидентами СЭЗ «Брест» и другими юридическими лицами и индивидуальными предпринимателями осуществляются в порядке, установленном законодательством Республики Беларусь.

Операции в иностранной валюте производятся банками, расположенными на территории СЭЗ, на основании лицензий Национального банка.

Резиденты СЭЗ «Брест» освобождаются от обязательной продажи на Межбанковской валютной бирже средств в свободно конвертируемой валюте и российских рублях, полученных от экспорта товаров (работ, услуг) на территории СЭЗ.

Филиал Национального банка, расположенный в СЭЗ «Брест», правомочен давать разрешения на операции с наличной (безналичной) иностранной валютой, определять особый порядок ее расходования на территории СЭЗ и перемещения за рубеж, устанавливаемый в целях стимулирования развития свободного предпринимательства в СЭЗ «Брест».

Социальное регулирование.

На предприятиях-резидентах СЭЗ «Брест» вопросы трудовых отношений и социальные гарантии регулируются согласно действующему законодательству Республики Беларусь коллективными и индивидуальными трудовыми договорами.

Минимальная заработная плата в СЭЗ «Брест» устанавливается не ниже 120 % от минимальной заработной платы в Республике Беларусь.

Обеспечение СЭЗ трудовыми ресурсами осуществляется и регулируется центром занятости населения, действующим на ее территории, путем привлечения в приоритетном порядке местных трудовых ресурсов, а также по желанию нанимателя и по согласованию с администрацией трудовых ресурсов других регионов республики и иностранных работников.

Условия как коллективного, так и индивидуального трудовых договоров не могут ухудшать положение работников этих предприятий и организаций по сравнению с условиями, предусмотренными действующими в Республике Беларусь.

Работникам предприятий СЭЗ «Брест» в случае их увольнения в связи с ликвидацией СЭЗ либо субъекта хозяйствования или сокращением штатов выплачивается выходное пособие в размере шести среднемесячных заработных плат.

Пособие по безработице на территории СЭЗ «Брест» выплачивается в размере среднемесячной заработной платы.

Иностранным работникам гарантируется беспрепятственный перевод за границу доходов, полученных ими на территории СЭЗ.

На территории СЭЗ «Брест» действует упрощенная система въезда, выезда и пребывания иностранных граждан, лиц без гражданства.

Похожие работы

... Республики Беларусь. В соответствии с п.29 Правил № 72 использование иностранной валюты, ценных бумаг и (или) платежных документов в иностранной валюте при проведении валютных операций на территории Республики Беларусь разрешается: A. в отношениях между физическими лицами-резидентами - при проведении валютных операций, установленных Законом № 226-З, а также в иных случаях, установленных ...

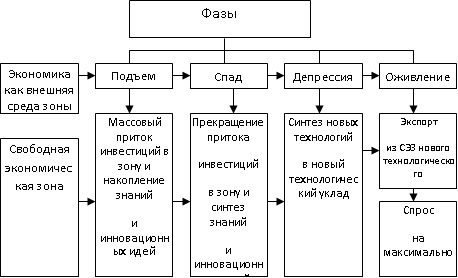

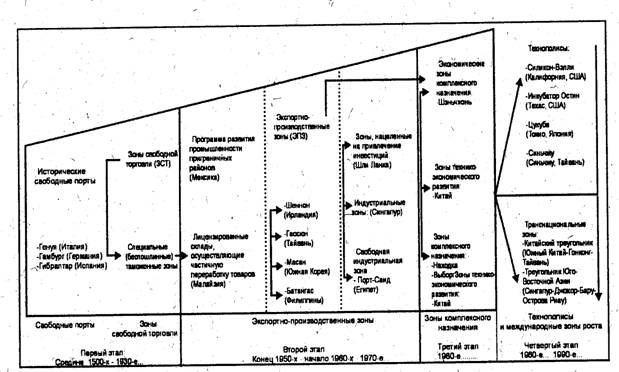

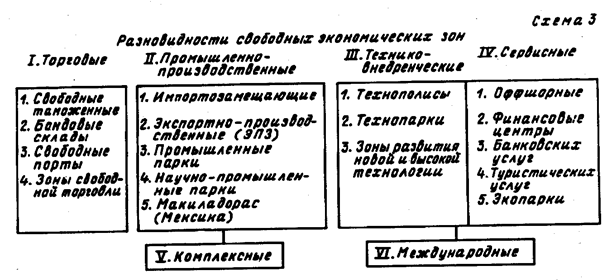

ложения соответствующей фирмы в стране. Примером реализации первого подхода являются свободные экономические зоны Китая, зона «Манаус» (Бразилия), многие экспортно-производственные зоны в развивающихся странах. Результатом второго подхода являются «точечные» зоны, представленные отдельным предприятиям (оффшорные фирмы, магазины «дьюти фри»). Одной из простейших форм свободных экономических зон ...

... страны, свобода деятельности и значительные финансовые льготы. Эти программы не имели специальной ориентации на привлечение иностранного капитала. С подобной же целью создавались свободные экономические зоны и в развивающихся странах, что обеспечивало превращение ранее отсталых районов в динамично развивающиеся. Однако в отличие от промышленно развитых стран в этих государствах упор при ...

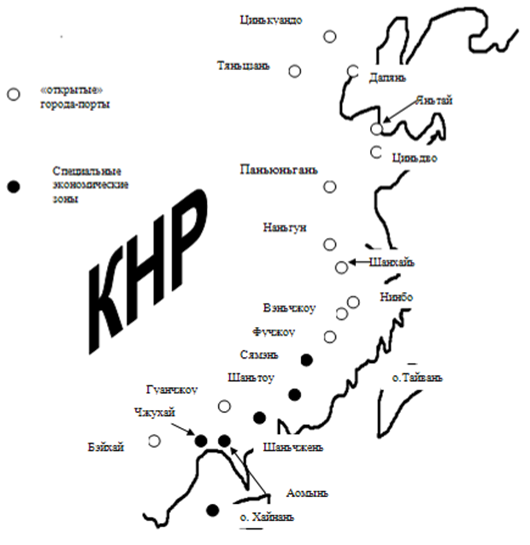

... Президента Республики Беларусь А.Г. Лукашенко был подтвержден стратегический характер белорусско-китайских отношений. В целях координации деятельности в политической, экономической и других сферах сотрудничества создан механизм консультаций между министерствами иностранных дел Республики Беларусь и КНР, которые проводятся в ходе встреч руководителей внешнеполитических ведомств на международных ...

0 комментариев