Финансовое оздоровление – смысл, путь реализации, источники финансовых ресурсов

Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия)

Программа финансового оздоровления и её основные цели

Основная экономическая и организационная характеристика предприятия СХПК "Воронежский"

Причины необходимости оздоровления СХПК "Воронежский"

Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск

Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей

Интеграционные структуры, как эффективная система организации сельскохозяйственного предприятия

Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа

Навигация

Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск

Финансовое оздоровление неплатежеспособного сельскохозяйственного предприятия

245089

знаков

23

таблицы

17

изображений

4. Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск.

5. Предприятия с кризисным финансовым состоянием. Такие организации не платежеспособны и абсолютно не устойчивы с финансовой точки зрения.

СХПК "Воронежский" определенно относится к последней группе – предприятие находится в кризисном состоянии, поскольку денежные средства, краткосрочные обязательства и дебиторская задолженность предприятия не покрывают его краткосрочной кредиторской задолженности. В дополнение к этому, предприятие имеет кредиты и займы, непогашенные в срок.

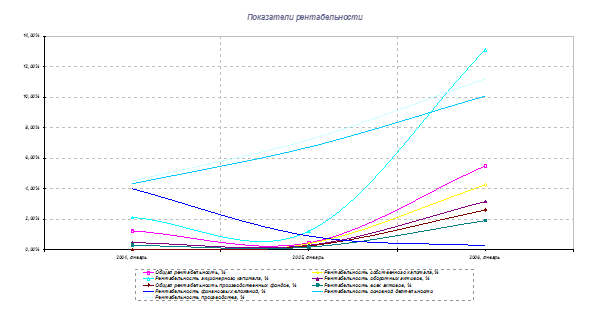

Коэффициенты рентабельности предназначены для оценки общей эффективности вложения средств в предприятие. Они широко используются для оценки финансово - хозяйственной деятельности предприятиями всех отраслей. Это одни из наиболее важных показателей при оценке инвестиционной привлекательности.

Рентабельность активов характеризует степень эффективности использования имущества организации, профессиональную квалификацию менеджмента предприятия и определяется в процентах как отношение чистой прибыли (убытка) к совокупным активам организации. В мировой практике для определения рентабельности активов предприятия широко используется так называемая формула Дюпона (формула 1).

ROA = ЧП/A = ЧП/РП x РП/А (2.2.1)

где: ROA – рентабельность активов предприятия;

ЧП — чистая прибыль предприятия;

А — совокупные активы предприятия;

РП — валовая выручка от реализации продукции (работ, услуг),

ЧП/РП — это рентабельность реализованной продукции;

РП/A — оборачиваемость активов.

Так как предприятие полностью прекратило свою деятельность, а других доходов у него нет, прибыль отсутствует. Соответственно рентабельность активов составляет 0 % за весь рассматриваемый период (2007 – 2009 гг.).

Норма чистой прибыли характеризует уровень доходности хозяйственной деятельности организации. Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормальное значение этого параметра — около 0,2. Для СХПК "Воронежский" невозможно рассчитать данный показатель из-за отсутствия выручки на предприятии.

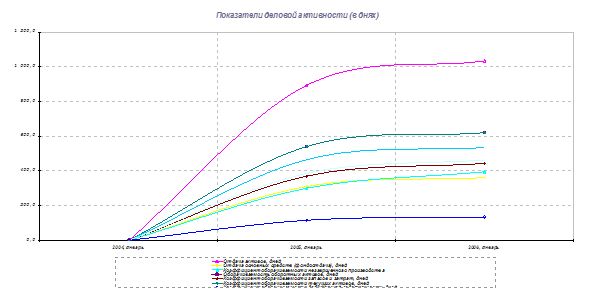

Важное значение имеет анализ возможности безубыточной деятельности предприятия. Разность между фактическим количеством реализованной продукции (услуг) и безубыточным объемом продаж — это зона безопасности (зона прибыли), и чем она больше, тем прочнее финансовое состояние предприятия. Однако уже более 2,5 лет кооператив не работает, и поэтому невозможно рассчитать порог безубыточности.

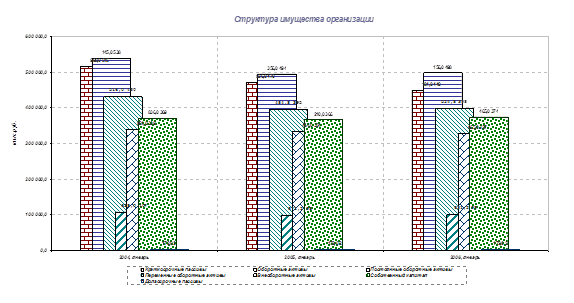

Результаты финансового анализа говорят о глубоком кризисе предприятия, деятельность не ведется уже больше двух лет; отсутствуют какие-либо финансовые потоки. Структура баланса неудовлетворительная (основные средства составляют в среднем 75 % валюты баланса), а совокупные активы имеют тенденцию к уменьшению (на 5,7 % за 2 года и три месяца).

Отношение привлеченного капитала к собственному довольно велико (превышает в 1,5 раза), что допустимо при высокой оборачиваемости активов, но данное предприятие не ведет хозяйственную деятельность.

Кредиторская задолженность за время рассматриваемого периода постоянно увеличивается за счет штрафных санкций (доля просроченной кредиторской задолженности в пассивах на конец 1-го квартала составляет 60,44% от совокупных пассивов). Рост просроченной задолженности свидетельствует о невозможности предприятия погасить основной долг. Нормальные источники покрытия обязательств (не включают внеоборотные средства) не могут покрыть краткосрочную кредиторскую задолженность. Основные средства большой ценности не представляют, активы полностью неликвидны. Вероятность возврата дебиторской задолженности практически равна нулю, так как документы, подтверждающие факт задолженности, утеряны. Стоимость имущества, которое может быть реализовано для расчетов с кредиторами, а также покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему составляет 6145 тыс. руб., а общая задолженность с учетом штрафов и пеней предприятия – 11037454 тыс. руб. Анализ пассивов, ликвидности и восстановления платежеспособности показал, что предприятие абсолютно неплатежеспособно и за счет внутрихозяйственных резервов восстановлению не подлежит.

Таким образом, результаты финансового анализа говорят о глубоком кризисе предприятия, деятельность не ведется уже больше двух лет; отсутствуют какие-либо финансовые потоки. Кредиторская задолженность за время рассматриваемого периода постоянно увеличивается за счет штрафных санкций (доля просроченной кредиторской задолженности в пассивах на конец 1-го квартала составляет 60,44% от совокупных пассивов). Рост просроченной задолженности свидетельствует о невозможности предприятия погасить основной долг. Основные средства большой ценности не представляют, активы полностью неликвидны. Запасы и затраты не обеспечиваются источниками их формирования. Вероятность возврата дебиторской задолженности практически равна нулю, так как документы, подтверждающие факт задолженности, утеряны. Стоимость имущества, которое может быть реализовано для расчетов с кредиторами, а также покрытия судебных расходов и расходов на выплату вознаграждения арбитражному управляющему составляет 6145 тыс. руб., а общая задолженность с учетом штрафов и пеней предприятия – 11037454 тыс. руб. Анализ пассивов, ликвидности и восстановления платежеспособности показал, что предприятие абсолютно неплатежеспособно и за счет внутрихозяйственных резервов восстановлению не подлежит.

В соответствии с намеченными задачами, были сделаны выводы:

1) Погасить задолженность перед бюджетом в полной мере невозможно. Доход от реализованного имущества пойдет на покрытие судебных расходов и на выплату вознаграждения арбитражному управляющему, оставшаяся сумма – на покрытие основного долга. Во время процедуры конкурсного производства будет определена точная сумма, по предварительной оценке стоимость имущества, которое может быть реализовано составляет 6145 тыс.руб.

Государственная поддержка данному предприятию не может быть оказана – оно абсолютно неплатежеспособно; реструктуризация долга также недоступна, так как в отношении предприятия возбуждено дело о несостоятельности (банкротстве).

2) Восстановление платежеспособности СХПК "Воронежский" напрямую зависит от вложения инвестиций. Источниками средств могут стать только внешние инвестиции (собственных ликвидных активов нет, выручки нет). Но в данное предприятие вкладывать невыгодно, т.к. слишком большая сумма долга, а состояние основных фондов – неудовлетворительное, наконец, на данной территории существуют более выгодные альтернативные инвестиционные проекты.

3) Наиболее рациональный (и реальный) способ преодолеть сложившуюся кризисную ситуацию – ликвидировать предприятие.

Оснований для составления плана производства или финансового плана нет. Соответственно основными мероприятиями должны стать: проведение инвентаризации активов и пассивов предприятия в целях эффективной продажи имущества. При этом следует ограничивать расходы, так как средств не хватит, чтобы покрыть весь долг.

Глава 3. Финансовое оздоровление неплатежеспособных сельскохозяйственных предприятий

Похожие работы

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... необходимо каждому предприятию следить за отходами своей деятельности, препятствовать загрязнению окружающей среды. Выводы и предложения В данной дипломной работе была выявлена необходимость финансового оздоровления ЗАО "Сибирская птицефабрика". На основании проведённого исследования можно сделать следующие выводы. 1. Правительством РФ была разработана программа "Основные направления ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

0 комментариев