Финансовое оздоровление – смысл, путь реализации, источники финансовых ресурсов

Реформирование собственного капитала предприятия. Не предполагает изменение структуры собственников (состава и долей собственников предприятия)

Программа финансового оздоровления и её основные цели

Основная экономическая и организационная характеристика предприятия СХПК "Воронежский"

Причины необходимости оздоровления СХПК "Воронежский"

Предприятия с неустойчивым финансовым состоянием. При взаимоотношениях с такими предприятиями имеется определенный риск

Основные направления финансового оздоровления сельскохозяйственных товаропроизводителей

Интеграционные структуры, как эффективная система организации сельскохозяйственного предприятия

Титульный лист. Указываются наименование компании, время составления плана и период, на который составлена программа

Навигация

Программа финансового оздоровления и её основные цели

Финансовое оздоровление неплатежеспособного сельскохозяйственного предприятия

245089

знаков

23

таблицы

17

изображений

1.2 Программа финансового оздоровления и её основные цели

По источникам возникновения возможности финансового оздоровления можно разделить на внутренние: бюджетирование, управление затратами, оборотным капиталом, дебиторской и кредиторской задолженностями; и внешние: санация и реорганизация. В первую очередь целесообразно использовать внутренние возможности.

Одним из наиболее важных инструментов финансового оздоровления является финансовый план – основная составляющая бизнес-планирования. Термин "бизнес-планирование", как правило, используют для предприятий, находящихся в кризисе; для относительно устойчивых предприятий, цель которых – улучшение финансовых показателей, предотвращение кризисных ситуаций наиболее часто используется термин "бюджетное планирование". Бюджетное планирование предполагает разработку основного бюджета – так называемого Master Budjet – появляется план получения прибыли, и нескольких финансовых бюджетов: бюджета денежных поступлений и выплат, бюджета источников и использования средств, планового баланса активов и пассивов. Разработка Master Budjet основана на построении совокупности взаимосвязанных бюджетов: бюджет реализации, который, в свою очередь опирается на операционные бюджеты сбыта и производства; бюджет затрат, выполненный на основе бюджета себестоимости реализованной продукции. Бюджета коммерческих и управленческих расходов. Бюджет производственной себестоимости в свою очередь опирается на бюджеты основных материалов, трудовых затрат, общепроизводственных расходов, запасов готовой продукции. Бюджетирование и бизнес-планирование в краткосрочной перспективе имеют схожие этапы и последовательность.

Бобылева Алла Зиновьевна, специализируясь на проблемах финансового управления в корпорациях и малых фирмах, описывает следующую методику бизнес-планирования: "в первую очередь обычно составляется бюджет реализации (выручки от продаж), он строится на основе прогноза сбыта продукции в натуральных единицах, измерения и учета производственных возможностей предприятия. Следующим этапом является планирование себестоимости, он же является исходной информацией для построения основополагающей части – бюджета прибыли (снижения убытков) как разности между выручкой от реализации и всеми видами затрат. И, наконец, важнейший этап бюджетирования на предприятиях – составление бюджета денежных поступлений и выплат, так как именно от своевременного поступления реальных денег на счета предприятия зависит его платежеспособность, возможность адаптации к изменяющимся внешним условиям".

Под бюджетом движения денежных средств (БДДС) понимают бюджет (план) движения расчетного счета и наличных денежных средств в кассе предприятия или его структурного подразделения, отражающий все прогнозируемые поступления и снятия денежных средств в результате хозяйственной деятельности предприятия.

БДДС составляют как в целях обеспечения постоянного наличия денежных средств, направляемых на исполнение обязательств, так и для эффективного использования избытка этих средств. Составляют его обычно на основе бюджета доходов и расходов, однако БДДС не может быть получен расчетным путем из двух упомянутых бюджетов. Это связано с различной методикой формирования этих бюджетов: бюджет доходов и расходов формируется по методу "начисления", бюджет движения денежных средств – по "кассовому" методу; кроме того существуют статьи бюджета доходов и расходов, не связанные с движением денежных средств (амортизация и брак, недостача), равно как и существуют статьи движения денежных средств, не связанных с текущим оборотом капитала и инвестиционной деятельностью (кредиты и займы).

Из приведенного в работе В. Хруцкого описания процесса бюджетирования можно выделить следующие этапы формирования БДДС:

1) определение необходимого уровня средств для финансирования инвестиционных затрат;

2) определение минимального уровня ежедневного остатка денежных средств на непредвиденные расходы;

3) определение доходной части бюджета;

4) определение расходной части бюджета;

5) формирование бюджета движения денежных средств, контроль и корректировка.

При расчете бюджета денежных поступлений и выплат определяющим фактором является время фактических поступлений и платежей денежных средств, а не время исполнения хозяйственных операций.

Прогноз движения денежных средств является одним из наиболее важных элементов финансового менеджмента. Практика свидетельствует, что у российских предприятий система финансового менеджмента часто отсутствует вовсе, либо ее "заменяет" бухгалтерский учет, либо развита слабо и действует неэффективно. Одна из задач финансового менеджмента – управление реальными деньгами в реальном режиме времени, т.е. управление денежными потоками. Но, если для "нормально" функционирующего предприятия совокупный чистый денежный поток "cash flow" должен стремиться к нулю, то в ситуации с неплатежеспособным предприятием, имеющим накопленную задолженность, должен формироваться положительный "cash flow". Данный показатель служит основной отправной точкой для разработки планов и возможных сценариев для восстановления платежеспособности предприятия. Таким образом, для неплатежеспособного предприятия основной целью является максимизация положительного совокупного денежного потока. При этом максимизация денежных средств может, а иногда и должна по закону осуществляться мерами, не приемлемыми с позиции обычного управления. Антикризисное управление допускает любые потери (в том числе и будущие), ценой которых можно добиться восстановления платежеспособности предприятия сегодня. В противном случае самого будущего у предприятия может и не быть. Данная ситуация приводит к тому, что "центр тяжести" в формировании источников денежных средств может переместиться на распродажу имущества, а не на основную деятельность предприятия.

Кроме планирования бюджет выполняет другую важную функцию – контроль и анализ отклонений между фактически достигнутыми результатами и плановыми ориентирами. Такой контроль позволяет:

· вычленить наиболее проблемный вид деятельности;

· определить не справляющийся с возложенными на него задачами центр ответственности;

· показать, по каким направлениям данный бюджет был нереалистичным;

· определить новые направления и виды деятельности, непредусмотренные при разработке бюджета.

Исследование отклонений целесообразно начать с причин анализа отклонений прибыли от основного бюджета: в первую очередь анализируют отклонения объемов продаж, выручки от реализации, себестоимости. Анализируя отдельные отклонения, менеджер должен понимать, что основной задачей на данном этапе является поиск снижения себестоимости.

В зарубежной практике для дальнейшего анализа используют так называемые гибкие бюджеты, которые позволяют глубже выявить причины невыполнения планов и оценить резервы. Суть гибкого бюджета заключается в расчете затрат для любого уровня производственной деятельности. Он позволяет определить, как изменится прибыль предприятия при изменении объемов продаж, но при соблюдении всех нормативов, установленных в основном бюджете. В основе составления гибких бюджетов лежат нормативы для основных видов затрат.

Наиболее важное значение имеет разделение затрат на постоянные и переменные. Методы такого разделения достаточно полно представлены в специальной литературе: это метод максимальной и минимальной точки, регрессионный анализ, графический (статистический) и метод наименьших квадратов.

Управление издержками предприятия предоставляют широкие возможности изыскания внутренних резервов. Перевод части постоянных затрат в переменные позволяет экономить значительные средства.

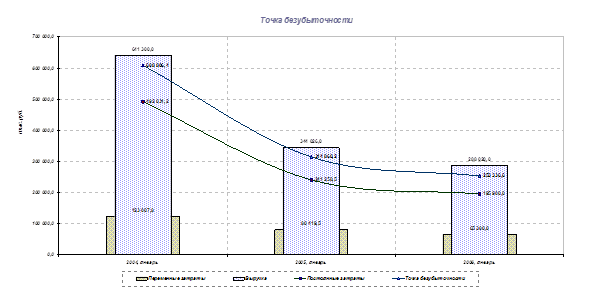

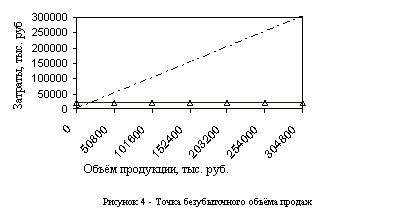

Получить информацию для принятия решений по изменению величины издержек позволяет анализ безубыточности. Иногда его называют аналитическим подходом к изучению взаимосвязи между издержками и доходами при различных объемах производства – он позволяет проводить так называемый анализ чувствительности, т.е. отвечает на вопросы: что будет, если изменятся переменные или фиксированные издержки. Ситуацию безубыточности можно описать уравнением:

PQ = vQ + F

Q = F/p-v (1.2.1)

где p – цена реализации единицы продукции;

Q – объем продаж в натуральном измерении;

F – постоянные издержки;

v – переменные издержки на единицу продукции.

Графики для анализа влияния издержек на доходы фирмы (Приложение 5) наглядно показывают рамки, в которых имеет смысл продолжать производство, направления снижения расходов и увеличения доходности предприятия. Причем постоянные издержки можно рассматривать как совокупные, так и детализированные.

Основным звеном, позволяющим организовать эффективное управление затратами, является управленческий учет. В задачи управленческого учета входит не только формирование информации о затратах и калькулирование стоимости продукции, но и помощь бухгалтерским службам в выборе оптимальных методов учета, определения базы косвенных расходов.

Трудности состоят в учете затрат (в целях рационального управления ими). Управлять затратами означает максимизировать отдачу от использования ресурсов, но затраты имеют ряд особенностей: затраты изменяются (выделяют постоянные и переменные) и т.д. Быстрый рост сложности и многообразия направлений деятельности предприятия на рынке вместе с фактом замены части прямых издержек на труд и материалы накладными издержками поколебали позиции традиционных методик учета издержек. В основе нового, функционально-стоимостного подхода учета издержек, лежит применение метода ABC – наиболее результативного инструмента, позволяющего решать задачи экономии ресурсов, оптимизации затрат, повышения производительности бизнес-процессов, качества, а также управления рисками. Основная идея АВС-анализа заключается в том, что на каждый продукт должна быть отнесена некоторая доля накладных расходов пропорционально той функции, которая ее порождает.

Необходимым условием применения метода АВС является наличие системы управленческого учета на предприятии. Управленческий учет более точно определяет эффективность различных звеньев и рычаги воздействия на каждый из них в текущей деятельности предприятия, что позволит улучшить финансовое положение.

Метод АВС отличается тем, что:

- предоставляет информацию в форме, понятной для персонала предприятия, непосредственно участвующего в бизнес-процессе;

- распределяет накладные расходы в соответствии с детальным просчетом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость, а не на основании прямых затрат или учета полного объема выпускаемой продукции.

Новая система учета затрат позволяет ответить на вопрос, за счет чего достигнут определенный уровень прибыли, дает достоверную информацию о рентабельности продукции, что в свою очередь определяет стратегическое развитие предприятия и пути достижения устойчивого конкурентного преимущества.

Внедрение такого подхода может значительно облегчить программный продукт "1С-ВИПАнатех.ABIS.ABC. Управленческий учет и расчет себестоимости" – наиболее результативный инструмент, позволяющий решать задачи экономии ресурсов, оптимизации затрат, повышения производительности бизнес-процессов и качества, а также управления рисками.

При оценке стоимости и структуры основных средств (внеоборотных активов), запасов (оборотных активов) неплатежеспособного предприятия необходимо провести классификацию и оценку их состояния с целью разработки мер по их дальнейшему использованию при финансовом оздоровлении предприятия. Оценка состояния основных средств и запасов осуществляется с позиций ликвидности, не затрагивая объемы выпуска продукции в рентабельном производстве.

Состояние основных средств предприятия можно охарактеризовать следующими показателями:

· фондоотдача;

· коэффициент износа основных средств;

· коэффициент обновления и выбытия основных средств.

Малая загрузка основных средств, большой удельный вес неиспользуемого оборудования обусловливают низкий уровень фондоотдачи. В то же время при значительном износе основных средств показатель фондоотдачи может быть высоким. Поэтому оценивать состояние основных средств организации необходимо в динамике за ряд отчетных периодов.

Финансово-экономическое состояние организации находятся в непосредственной зависимости от оборачиваемости средств, вложенных в активы: чем выше показатели оборачиваемости, тем быстрее средства, вложенные в активы, приносят денежный доход, тем больше возможностей у организации для оплаты своих долгов. Повышение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами. Накопление запасов приводит к снижению их оборачиваемости. Снижение оборачиваемости готовой продукции свидетельствует о проблемах организации со сбытом продукции, неэффективности или отсутствии маркетинговой политики. Снижение оборачиваемости материальных запасов свидетельствует о снижениях выпуска продукции, следовательно, снижении эффективности использования денежных ресурсов и замораживании капитала. Важное значение имеет сокращение затрат в незавершенном производстве.

Платежеспособность предприятий проявляется в расширении финансовых потоков, обеспечивающих производство, реализацию продукции и своевременное выполнение своих обязательств. Нарушение финансовых потоков прежде всего ведет к дефициту оборотных активов, что предопределяет опережающий рост обязательств и отражается на снижении объема выпуска и реализации продукции, то есть в конечном итоге на сокращении объема выручки.

Стратегия и тактика финансового оздоровления включает разработку принципов управления оборотным капиталом как наиболее мобильной части имущества, позволяющей быстро реагировать на сигналы внешней и изменение внутренней среды. В свою очередь, наиболее "управляемой" частью оборотных средств в основном являются все виды запасов, дебиторская задолженность. Затраты на незавершенное производство в значительной степени определяются технологией, расходы будущих периодов и прочие составляющие оборотного капитала при дефиците платежных средств по возможности сокращаются.

Считается, что, если сырье и материалы получены в кредит на нормальный для производства и реализации срок, собственные источники требуются в минимальном количестве. Однако в условиях финансовой нестабильности особенно важным становится определение необходимой суммы средств для обеспечения текущих операций. Оптимальная величина оборотного капитала должна обеспечивать, с одной стороны, бесперебойное функционирование предприятия, максимальную для него активность, с другой – исключать возможность существования бездействующих излишков денежных средств. Для каждой группы оборотных средств используются специфические методы расчета потребности в них.

Среди наиболее распространенных методов определения потребности в запасах выделяют следующие:

· метод abc;

· определение оптимальной партии заказа;

· поддержание оптимального уровня запасов;

· нормирование;

· приблизительная оценка потребности.

Метод abc – удобен на крупных предприятиях, использующих в производстве широкую номенклатуру сырья и материалов, имеющих различную стоимость и потребляемых в разных объемах. Суть метода состоит в том, чтобы разбить имеющиеся запасы на три категории (А, В и С), ориентируясь на какой-либо показатель, например, наиболее ценные виды ресурсов, которые требуют постоянного учета и контроля; менее важные и широкий ассортимент остальных малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве. Затруднением является вопрос: как ранжировать ресурсы. Как правило, это делается интуитивно, но можно и опираться и на закон, открытый итальянским ученым В. Парето: 80 % затрат приходится на 20 % видов материалов. Поэтому именно 20 % видов материалов приходится уделять основное внимание (группа А), на группу В приходится обычно 15 % и группа С – 5 % затрат, незначительно влияющих на общую сумму расходов, хотя их перечень может быть широким. Данная методика достаточно универсальна и в последнее время приобретает характер идеологии.

Для определения оптимальной партии заказа в западной теории и практике применяется модель EOQ (Economic Ordering Quantity), известная еще как модель Уилсона. Цель определения состоит в обеспечении запасами, необходимыми для поддержания производственного процесса при минимальных совокупных издержках хранения и выполнения заказа. Главная идея – разделение затрат на расходы по хранению запасов (растут вместе с объемами хранения) и расходы по выполнению заказа (уменьшаются в зависимости от объема закупленной партии товара, так как снижается общее число заказов за период). Модель имеет вид:

EOQ = √2FS/Cp (1.2.2)

где S – годовой объем продаж;

р – цена единицы сырья или материала;

С – затраты по хранению в процентах от средней стоимости запасов;

F – постоянные издержки выполнения заказа.

Средний размер запасов равен половине EOQ, или в стоимостном выражении: 0,5х EOQ х р. Рассмотренная модель позволяет сделать важный вывод: оптимальный размер заказа и запасов увеличиваются не пропорционально росту объема продаж, а на величину, равную корню квадратному из темпов роста объема продаж. Отношение запасов к объему продаж будет снижаться по мере роста объема продаж. Все же модель имеет некоторые ограничения: предполагается, что объем производства угадан точно, продажи равномерны, поставка заказов идет без задержек, а также на практике трудно выделить из общехозяйственных расходов затраты на заказ и расходы на хранение или доставку.

Суть метода поддержания оптимального запаса заключается в том, что размер заказа рассчитывается как разность между максимальным (нормативным) уровнем запасов и фактическим их уровнем в момент проверки. На практике используют и разновидности данного метода. Например, пополнение запасов до максимума возможно как на определенные даты, так и по мере их использования до критического минимума, т.е. по системе "минимум-максимум". Наиболее яркий пример – метод "красной линии в бункере": когда красная критическая линия в емкости обнажается, надо заказывать новую партию материалов. Это наиболее простой метод и применяется для материалов, учет расхода которых другими способами дорого и нецелесообразно.

Нормирование – наиболее распространенный в России и достаточно широко освещенный в литературе метод. Стандартная процедура определения потребности в оборотных средствах, вкладываемых в запасы состоит в следующем: рассчитывается норма запасов в днях и однодневная сумма затрат. Произведение этих двух показателей представляет собой потребность в оборотных средствах и денежном выражении. Норма запасов в днях – очень важный показатель, отображающий оборот материалов, определяется с учетом ряда факторов, таких как цикличность, сезонность производства, доступность сырья на рынке, экономии при закупках, характеристики складских помещений и др.

При определении оптимального размера незавершенного производства интересен метод "точно в срок" (Just in time), получивший первоначальное распространение в Японии. Метод предполагает сведению к нулю производственных запасов путем организации доставки пополнения малыми партиями точно в срок.

При оценке потребности в оборотных средствах для уже действующих проектов часто используется не метод прямого счета, а так называемая приблизительная оценка, основанная на изменении потребности в оборотном капитале в соответствии: а) с увеличением (сокращением) объемов производства по сравнению с прошлым периодом, б) изменением условий производства и реализации.

Все перечисленные методы в той или иной степени предполагают наличие таких этапов, как учет текущего уровня запасов на складах; определение размера гарантийного (страхового) запаса; расчет оптимального размера партии сырья и материалов; определение интервала времени между заказами.

Самым распространенным источником финансирования оборотных средств в российских условиях является кредиторская задолженность, она более доступна по сравнению с банковскими кредитами. В условиях глубокого финансового кризиса специфическим источником финансирования может стать реструктуризация долгов.

Реструктуризация долгов в гражданском законодательстве может рассматриваться (ст. 414 ГК РФ) как прекращение обязательств новацией, т.е. обязательство прекращается соглашением сторон о замене первоначального обязательства другим обязательством между теми же лицами, предусматривающий иной предмет или способ исполнения.

Переговоры о реструктуризации долгов (дебиторской и кредиторской задолженности) являются процессом дипломатическим и личностным, во многом зависит от умения руководителя объяснить причины сложившихся негативных обстоятельств, показать конкретным расчетами перспективы погашения задолженности, которые будут выгодны обеим сторонам. При жестких позициях, доводящих до судебных разбирательств, как правило, в финансовом отношении проигрывают обе стороны.

Объем дебиторской задолженности свидетельствует о временном отвлечении средств из оборота организации, что вызывает дополнительную потребность в денежных ресурсах и может привести ее к напряженному финансовому состоянию. Оценка объема дебиторской задолженности осуществляется по данным бухгалтерского баланса на начало и конец отчетного периода. Проводя оценку просроченной задолженности, следует выделить ту часть, которая может быть причислена к неистребованной (безнадежной) и в дальнейшем должна быть исключена из анализа, поскольку не может характеризовать имущественный комплекс предприятия как источник покрытия кредиторской задолженности.

Выработка кредитной политики полностью зависит от конкретной ситуации, общие рецепты могут принести скорее вред, чем пользу. В то же время изучение технологии управления дебиторской задолженностью позволяет овладеть инструментарием принятия решений. Кредитная политика фирмы представляет собой комплекс решений по следующим вопросам:

· объемы продаж в кредит, цены на продукцию

· сроки кредита

· скидки, предоставляемые за быструю оплату продукции

· политика взыскания дебиторской задолженности

· стандарты фирмы для оценки кредитной надежности клиентов.

На величину суммы оборотного капитала, направляемого в дебиторскую задолженность влияют длительность возврата долгов и объем продаж в кредит за один день.

Наиболее гибким инструментом влияния на скорость возврата денежных средств является предоставление скидок за быструю оплату продукции.

Политика взыскания дебиторской задолженности может быть мягкой (предполагает некоторую отсрочку применения санкций, предоставление каких-либо льгот на определенных условиях) – используется финансово-устойчивыми фирмами при агрессивном завоевании рынка, и жесткой (предполагает строгий контроль за соблюдением сроков платежей, немедленное применение санкций в случае их нарушения). Следует отметить, что при проведении жесткой кредитной политики затраты на взыскание дебиторской задолженности могут не окупиться (какая-то ее часть может быть никогда не возвращена).

Превращение дебиторской задолженности в денежные средства или ее сокращение может происходить следующими способами: взысканием через судебную процедуру, инкассацией – добровольным перечислением дебитором денежных средств, реструктуризацией долгов предприятия. Основными путями для реструктуризации и уменьшения дебиторской задолженности могут быть:

· взаимозачет платежных требований (в т.ч. с привлечением третьих лиц);

· передача дебитором быстроликвидных ценных бумаг;

· передача части имущества;

· переоформление задолженности в векселя;

· увеличение размера предоплаты за отгруженную продукцию (от 0 до 100 %);

· применение системы скидок от стоимости продукции при досрочном, своевременном платеже за отгруженную продукцию и снижение санкций за просрочку платежа – использование скидок может оказаться выгоднее, чем применение краткосрочных займов;

· факторинг – покупка требования осуществляется исключительно за счет встречного предоставления денежных средств;

· договор цессии;

· подача имущественного иска на должника в арбитражный суд;

· взыскание дебиторской задолженности со скидкой;

· отсрочка обязательств при обеспечении залогом.

Одной из главных составляющих политики взыскания дебиторской задолженности во всем мире является ее продажа, или факторинг. Специализирующиеся на факторинг организации (у нас в стране, в основном, банки) выкупают дебиторскую задолженность у предприятий и взыскивают денежные средства с должников своего клиента уже в свой доход.

Факторинг целесообразно применять, когда выгода от немедленного поступления денег больше, чем от получения их в срок. Обычно это бывает в случаях: единственной возможности получить хоть какие-то деньги, банковские кредитные ставки высоки, потери от инфляции выше расходов по факторингу.

Разница между суммой договора и гарантированной суммой, выплачиваемая фирме-поставщику является как бы страховой суммой и должна учитывать разнообразные риски. В России банки зачастую предлагают выкупить всю дебиторскую задолженность (как надежных так и ненадежных) клиентов, это позволяет снизить риск: покрыть убытки и по безнадежной задолженности. Клиенту же это может быть невыгодно, так как он хотел бы избавиться от долгов двух-трех "тяжелых" клиентов.

В соответствии с установившейся практикой факторинговому обслуживанию обычно не подлежат фирмы:

с большим числом дебиторов, задолженность каждого из которых выражается небольшой суммой;

занимающиеся производством нестандартной или узкоспециализированной продукцией;

работающие с субподрядчиками;

реализующие свою продукцию на условиях послепродажного обслуживания;

заключающие со своими клиентами долгосрочные контракты и выставляющие счета по завершении определенных этапов работ или до осуществления поставок;

филиалы и отделения предпринимательских фирм.

Эффективность реструктуризации кредиторской задолженности во многом зависит от реализации применяемой расчетной политики в отношениях с поставщиками, банками, заказчиками, налоговыми органами и другими организациями.

В целях предупреждения банкротства реструктуризация кредиторской задолженности предполагает: во-первых, определение и анализ состава кредиторской задолженности, (составляется список кредиторов, определяется очередность погашения с точки зрения последствий задержки платежа); во-вторых, выбираются наиболее рациональные способы реструктуризации из возможных:

· отсрочка и рассрочка платежей;

· взаимозачет взаимных платежных требований;

· переоформление задолженности в вексельные обязательства;

· соглашение об отступном;

· перевод краткосрочных в долгосрочные;

· передача кредитору имущества должника;

· посредством передачи готовой продукции (оказания услуг);

· переоформление в обязательства, обеспеченные залогом имущества, в целях получения скидки с задолженности;

· продажа дебиторской задолженности кредитору;

· отказ от исполнения обязательств;

· списание задолженности;

· реструктуризация налогов (по соглашению с налоговой инспекцией).

Под отсрочкой понимается перенесение платежа на более поздний срок. Рассрочка представляет собой дробление платежа на несколько более мелких, осуществляемых в течение согласованного сторонами периода. Отсрочка и рассрочка платежей могут сопровождаться увеличением общей суммы долга исходя из условий дополнительных соглашений и инфляции.

Взаимозачет предполагает погашение взаимных обязательств контрагентов, причем, как правило, не зависит от желания контрагента. В ст. 410 ГК РФ установлено, что для зачета достаточно заявления одной стороны. Может осуществляться с привлечением третьих лиц (по цепочке задолженностей). Если в зачете участвуют обязательства по оплате продукции, сумма погашаемых обязательств рассматривается как доход организации. В случае, если задолженность организации перед бюджетом по налогам возникла вследствие неоплаты или задержки оплаты государственного заказа, одной из сторон взаимозачета выступают органы государственной (муниципальной) власти. Основные нормы, регулирующие проведение взаимозачета, содержатся в ст. 410 "Прекращение обязательства зачетом" и ст. 411 "Случаи недопустимости зачета" Гражданского кодекса РФ.

В случае, когда между организациями отсутствует встречная задолженность, ее можно создать специально путем уступки права требования (цессии) или путем перевода долга. Согласно ст. 382 ГК РФ уступка права требования – самостоятельная сделка, по которой одна сторона за вознаграждение передает свое право требования задолженности третьего лица другой стороне. Другими словами, организация, получающая право требования, должна уплатить за это вознаграждение, в связи с чем появляется дополнительная задолженность. Перевод долга – самостоятельная сделка, по которой одна сторона передает другой свою обязанность по уплате долга третьему лицу и вторая сторона получает за это вознаграждение. В соответствии со ст. 391 ГК РФ перевод долга одним лицом (должником) на другое допускается только с согласия кредитора.

Вексель представляет собой новое обязательство, которое должно быть исполнено в соответствие с вновь установленными сроками и зачастую с выплатой меньших процентов. Организация освобождается от уплаты долга в данном периоде, что способствует улучшению показателей деятельности. Кредиторы, оставаясь "необеспеченными", приобретают некоторые преимущества: вексель можно продать третьим лицам и получить платеж по данным обязательствам ранее установленного срока. В случаях кризисного состояния организации этот аргумент считается недостаточным, тогда руководство компании может объяснить кредиторам, что при непринятии данных векселей, организация будет ликвидирована, а тогда, возможность получить свои средства практически равна нулю. Поэтому кредитор ничего не теряет, идя на подобного рода уступки.

В вексельном обращении России некоторое распространение получили "серые схемы", где эмитент векселя выстраивает (или хотя бы отслеживает) цепочку продвижения векселя, а на заключительном этапе выкупает сильно дисконтированный вексель сам.

Метод отступного предполагает обмен активов организации на различные уступки со стороны кредиторов (например, полное погашение или сокращение суммы задолженности, уменьшение процентной ставки и т.д.) Такой вид реструктуризации подходит организациям с большим количеством основных средств, которые вряд ли можно будет продать по приемлемой цене в ближайшем будущем, а также тем, у которых затраты на хранение и обслуживание этих активов достаточно велики (например, строительные организации). Можно попробовать ликвидировать дебиторскую задолженность, если меры по ее взысканию малоэффективны, возможны следующие варианты: путем выставления прав требования организации должника на торги или через договор цессии третьим лицам в порядке возмездной цессии, который заключается без согласования с должником и может быть заключен без уведомления последнего.

Погашение задолженности посредством передачи кредитору имущества должника осуществляется должником добровольно, допускается при отсутствии у организации реальных источников поступления денежных средств или невозможности применения других методов. В счет погашения (сокращения) задолженности могут быть приняты:

объекты недвижимости производственного социального назначения, объекты незавершенного строительства, оборудование, механизмы и материальные ценности, находящиеся на балансе организации-должника;

акции организации-должника;

государственные облигации и облигации организации-должника и других организаций;

обязательства под залог имущества.

Списание задолженности организации по обязательствам бюджету по пеням и штрафам, а иногда и по части основного долга производится без оплаты или использования каких-либо видов имущества по соответствующим соглашениям.

Задолженность юридических лиц по обязательным платежам включает задолженность по налогам и сборам, а также по начисленным пеням и штрафам за нарушение налогового законодательства.

До 2001 г. реструктуризация фискальной задолженности осуществлялась в соответствии с законами о федеральном бюджете РФ на соответствующий год и соответствующими постановлениями Правительства РФ. Такие постановления выпускались ежегодно: постановление от 5 марта 1997 г. № 254; от 14 апреля 1998 г. № 395; от 3 сентября 1999 г. № 1002 и т.д. Начиная с 1 января 2001 г. все ранее действовавшие схемы реструктуризации фискальной задолженности прекратили свое существование, реструктуризация задолженности предприятий по обязательным платежам может осуществляться исключительно в порядке, установленным Налоговым кодексом РФ.

Налоговый кодекс предусматривает три возможных способа реструктуризации фискальной задолженности предприятия:

отсрочка или рассрочка по уплате налога – изменение срока уплаты налога на 1-6 месяцев с единовременной или поэтапной уплатой налогоплательщиком суммы задолженности (ст. 64 части первой Налогового кодекса РФ)

налоговый кредит – изменение срока уплаты налога на 3-12 месяцев при наличии определенных оснований (пп.1-3 п. 2 ст. 64 части первой Налогового Кодекса РФ);

инвестиционный налоговый кредит – изменение срока уплаты налога, при котором предприятию предоставляется возможность уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов.

В целях восстановления платежеспособности организации-должника могут быть использованы такие меры, предусмотренные ст. 450 ГК РФ, как отказ от исполнения ряда договоров, невыгодных для должника, и расторжение ряда совершенных должником сделок. Односторонний отказ от исполнения договоров должника требует наличия двух признаков:

договор полностью или частично не исполнен сторонами;

исполнение договора повлечет за собой убытки для должника по сравнению с аналогичными договорами, заключаемыми при сравнимых обстоятельствах, или договор является долгосрочным, либо рассчитан на получение положительных результатов для должника лишь в долгосрочной перспективе, или имеются иные обстоятельства, препятствующие восстановлению платежеспособности должника (например, договор предусматривает обязанность должника по внесению крупных инвестиций либо выдачу им поручительства по обязательствам контрагента перед третьими лицами).

Если предприятие находится в ходе применения к нему процедур банкротства, законодательством о банкротстве предусмотрены следующие основные способы реструктуризации кредиторской задолженности предприятия:

· удовлетворение требований кредиторов в соответствии с графиком погашения задолженности в ходе финансового оздоровления;

· мораторий на удовлетворение требований кредиторов в процедуре внешнего управления;

· расчеты в соответствии с установленной очередностью и пропорциональностью; списание суммы фискальной задолженности, оставшейся непогашенной в ходе конкурсного производства;

· изменение сроков и порядка уплаты обязательных платежей, включенных в реестр требований кредиторов, при заключении миррового соглашения.

Если полная реализация внутренних возможностей выхода организации из кризисного финансового состояния не позволяет восстановить платежеспособность и финансовую устойчивость в необходимом объеме для успешного ее функционирования, то в этом случае следует прибегнуть к внешней помощи.

Механизм внешней помощи для решения проблем организации-должника включает следующие направления:

· санация организации-должника в различных формах;

· реорганизация юридического лица-должника.

Санация (от лат. sanatio – лечение, оздоровление) представляет собой систему мероприятий, направленных на улучшение финансово-экономического положения организации и реализуемых с помощью сторонних юридических или физических лиц с целью предотвращения ее банкротства и повышения ее конкурентоспособности на рынке товаров и услуг.

Санация может проводиться собственниками самой организации, более сильными в финансовом отношении предприятиями-кредиторами, предприятиями-покупателями, сторонними (заинтересованными) предприятиями, банком, а также органами федеральной и муниципальной власти.

В условиях рыночной экономики санация предприятий имеет значительный экономический потенциал, является важным инструментом регулирования структурных изменений и входит в систему наиболее действенных механизмов финансовой стабилизации предприятий.

Санация предприятия проводится в трех основных случаях:

· до возбуждения кредиторами дела о банкротстве, если предприятие в попытке выхода из кризисного состояния прибегает к внешней помощи по своей инициативе;

· если само предприятие, обратившись в арбитражный суд с заявлением о своем банкротстве, одновременно предлагает условия своей санации (наиболее характерно для государственных предприятий);

· если решение о проведении санации выносит арбитражный суд по поступившим предложениям от желающих удовлетворить требования кредиторов к должнику и погасить его обязательства перед бюджетом.

В зависимости от принципиального подхода различают оборонительную и наступательную концепции осуществления санации организации.

Оборонительная концепция санации направлена на сокращение объемов операционной и инвестиционной деятельности организации, обеспечивающее сбалансированность денежных потоков на более низком объемном их уровне. В процессе реструктуризации компания избавляется от ряда производственных структурных подразделений, незавершенных реальных инвестиций и других видов активов в целях финансовой стабилизации.

Наступательная концепция санации направлена на диверсификацию операционной и инвестиционной деятельности, обеспечивающую увеличение размера чистого денежного потока в предстоящем периоде за счет роста эффективности хозяйственной деятельности. В этом случае внешняя финансовая помощь используется в целях расширения ассортимента конкурентоспособной продукции, выхода на другие региональные рынки, быстрого завершения начатых реальных инвестиционных проектов. Внешняя помощь может оказываться в идее денежных средств, товарных ресурсов (новое оборудование, современные материалы), современных технологий и патентов и других ресурсов для изготовления новейших продуктов.

Санаторам, предоставляющим финансовую помощь, могут выступать следующие юридические и физические лица:

а) собственники организации:

федеральные и муниципальные органы власти по организациям-должникам, находящимся в их собственности или имеющим для данного района исключительное значение;

те же, доля которых в акционерном капитале составляет не менее 20%;

акционеры (юридические и физические лица);

учредители (юридические и физические лица);

б) коммерческие банки:

осуществляющее расчетно-0денежное обслуживание данной организации;

другие банки, имеющие свои интересы в данной организации;

в) инвестиционные фонды;

г) организации-кредиторы (связанные общей продукцией, общей направленностью производства);

д) организации-заказчики, потребители продукции;

е) организации-конкуренты (заинтересованные в данной организации для объединения и усиления своих позиций на рынке);

ж) третьи лица (юридические и физические).

Санаторы могут выдвигать следующие требования:

Руководство организацией – в основном без изменений.

Замена руководителя (ведущих менеджеров) организации.

Изменение состава совета директоров предприятия, состава учредителей и ревизионной комиссии.

Изменение организационной структуры управления.

Изменение производственной структуры управления.

Изменение состава производства, продукции (услуг).

Изменение договорных отношений с разными субъектами взаимодействия.

Варианты реорганизации юридического лица (слияние, присоединение, разделение и др.).

Замена обслуживающего банка.

Покупка нового оборудования, новых материалов у определенных предприятий в России и за рубежом.

Формы санации определяются в рамках ее конкретного направления, избранного организацией с учетом особенностей ее кризисной ситуации. Возможны следующие основные формы санации:

· Дотации и субвенции за счет средств бюджета различного уровня (достаточно редко). В такой форме в основном санируются государственные предприятия (хотя законодательно не воспрещена государственная финансовая поддержка предприятий и альтернативных форм собственности). Эта форма связана со следующими основными условиями: необходимостью обеспечения дальнейшего развития приоритетных отраслей экономики; отраслевой и межотраслевой переориентацией деятельности предприятия; осуществлением антимонопольных мероприятий; другими целями по инициативе органов, уполномоченных управлять государственным имуществом;

· Государственное льготное кредитование (тоже выборочно и редко). Отличием от предыдущей формы санирования является возвратный характер предоставляемых финансовых ресурсов и значительно более льготный режим кредитования в сравнении с условиями финансового рынка;

· Государственная гарантия коммерческим банкам по кредитам, выдаваемым санируемому предприятию. Категория предприятий та же, что и в предыдущих формах, используется при отсутствии у государства возможности осуществить прямое финансирование, а также, если кризис носит временный характер и может быть преодолен предприятием при оказании ему финансовой помощи.

· Целевой банковский кредит (на реальный проект). Такая форма осуществляется, как правило, коммерческим банком, обслуживающим предприятие, после тщательного аудита последнего. Для осуществления контроля и помощи предприятии. Коммерческий банк при высоком размере кредита в перечне условий санации может потребовать введения в состав его руководства своего представителя или уполномоченного лица;

· Финансовая помощь третьих лиц (юридических и физических). Наиболее характерно для негосударственных коммерческих предприятий. Финансовая помощь, как правило, исходит от собственников организации, или новых учредителей, или акционеров;

· Выпуск облигаций организации под гарантию санатора. Обычно осуществляется коммерческими банками (если предоставление прямого банковского кредита по каким-либо причинам затруднено) либо страховой компанией;

· Перевод краткосрочных банковских кредитов в долгосрочные. Эта форма используется обычно только по финансовым кредитам, в процессе такой реструктуризации ставки процента по кредиту обычно повышаются;

· Отсрочка погашения векселей организации (под гарантию банка-санатора).Возможна с одновременной небольшой разовой денежной (от банка-санатора) компенсацией отсрочки погашения векселя организацией либо банк принимает векселя для их погашения с дисконтом (обычно 40 – 60%;

· Списание санатором-кредитором части долга. Обычно сопровождается соглашением между кредитором и санируемой организацией об иных формах его компенсации на последующих этапах.

Затраты на осуществление санации определяются путем разработки специального бюджета (бюджета санации). Принципиально эти затраты могут рассматриваться как инвестиции санатора в санируемую организацию с целью получения прибыли (в прямой или косвенной форме) в предстоящем периоде. Такой подход позволяет применять для оценки эффективности те же методы, которые используются при оценке эффективности реальных инвестиций.

В отличие от санации, реорганизация юридического лица предполагает обязательное изменение организационной структуры предприятия. Она может проходить в одной из следующих форм:

· Слияние осуществляется путем объединения организации-должника с другой финансово-устойчивой организацией, все права и обязанности каждого из них переходят к вновь возникшему обществу в соответствии с передаточным актом. Различают горизонтальное слияние, в процессе которого объединяются организации одной отрасли; вертикальное слияние – организации смежных отраслей (например, производителей и потребителей сырья); конгломератное слияние – организации, не связанные между собой не отраслевыми, ни технологическими особенностями. Побудительным мотивом последней формы слияния является обычно достигаемый синергический эффект, а кроме того, возможность сохранения организацией-должником рабочих мест и направленности производственной деятельности.

· Присоединение (поглощение) осуществляется путем приобретения организации-должника организацией-кредитором. Предприятие обычно теряет свой самостоятельный статус, хотя как юридическое лицо может сохраниться в виде дочерней организации.

· Разделение может быть использовано для предприятий, осуществляющих многоотраслевую хозяйственную деятельность. Эффект данной формы состоит в том, что за счет существенного сокращения общехозяйственного управленческого аппарата, непроизводственных и вспомогательных служб значительно сокращается сумма постоянных издержек, в связи с чем за счет эффекта операционного левериджа каждое новое выделенное подразделение быстрее может достичь точки безубыточности своей деятельности. Выделенные в процессе разделения организации получают статус нового юридического лица, а имущественные права и обязанности переходят к каждому из них на основе разделительного баланса.

· Преобразование в открытое акционерное общество, осуществляемое по инициативе группы учредителей, позволяет существенно расширить финансовые возможности предприятия, обеспечить пут его выхода из кризиса и дать новый импульс его экономическому развитию.

· Выделение осуществляется в целях обособления наиболее здоровой части производства в самостоятельное юридическое лицо, быстрого наращивания потенциала, получения достаточной прибыли для своего развития и погашения принятых на себя долгов. Часть прав и обязанностей в соответствии с разделительным балансом переходит к вновь создаваемой организации. В устав реорганизуемой организации вносятся соответствующие изменения.

Мероприятия по финансовому оздоровлению предприятия можно рассматривать: по функциональной направленности как мероприятия, по устранению неплатежеспособности, восстановлению финансовой устойчивости и обеспечению финансового равновесия в длительном периоде; а также по источникам финансирования как внутренние и внешние. Первая классификация позволяет продумать план мероприятий по достижению определенной цели, то есть своего рода стратегическое планирование. Вторая классификация рассматривает тактические меры: за счет каких ресурсов и какими способами можно осуществить намеченные мероприятия. Но необходимой информацией для составления плана мероприятий является анализ хозяйственной деятельности предприятия. Он включает изучение отрасли, исследование и анализ рынка, на котором осуществляет деятельность предприятие, оценка конкурентоспособности предприятия, анализ эффективности производственно-технологической и инновационной политики, кадрового потенциала предприятия, анализ и оценку финансового состояния предприятия.

Глава 2. Финансовые проблемы сельхозпредприятий на примере СХПК "Воронежский"

Похожие работы

... руб. (темп прироста составил 4,1%), и на конец янв. 2006 года их величина составила 374444,0 тыс.руб. Указанные проблемы обозначали необходимость проведения на предприятии реструктуризации путем выделения центров финансовой ответственности (ЦФО). В этой связи в работе предложено: Первое решение. Разделение бизнес-процессов на внешние и внутренние. При таком подходе мы выделяем в самостоятельный ...

... необходимо каждому предприятию следить за отходами своей деятельности, препятствовать загрязнению окружающей среды. Выводы и предложения В данной дипломной работе была выявлена необходимость финансового оздоровления ЗАО "Сибирская птицефабрика". На основании проведённого исследования можно сделать следующие выводы. 1. Правительством РФ была разработана программа "Основные направления ...

... финансирования, размеры и сроки поступления в городской бюджет и внебюджетный фонд. Глава 2. Разработка бизнес-плана финансового оздоровления на примере предприятия «СельхозПрод» 2.1 Экономико-социальная характеристика хозяйствующего субъекта Сельскохозяйственное производственное предприятие ООО СПП «СельхозПрод» было зарегистрировано постановлением администрации Брянского района на ...

... работу региональной коллегией уполномоченных государственных представителей; · дает заключения по вопросам, связанным с определением несостоятельности (банкротства) и финансовом оздоровлении организаций; · изучает и обобщает отечественную и зарубежную практику применения законодательства о несостоятельности (банкротстве). А также, Территориальный орган выполняет иные действия, которые ...

0 комментариев