Навигация

Статистическая и бухгалтерская отчетность, их виды и сроки

69134

знака

8

таблиц

3

изображения

5. Статистическая и бухгалтерская отчетность, их виды и сроки

предоставления в ОАО «Сокольский молокозавод»

В настоящее время предприятие представляет в обязательном порядке промежуточную и годовую бухгалтерскую отчетность.

Промежуточная отчетность включает в себя:

- форму №1 «Бухгалтерский баланс»;

- форму №2 «Отчет о прибылях и убытках».

Годовая отчетность состоит из:

- бухгалтерский баланс – форма №1;

- отчет о прибылях и убытках – форма №2;

- отчет об изменениях капитала – форма №3;

- отчет о движении денежных средств – форма №4;

- приложение к бухгалтерскому балансу – форма - №5;

- пояснительная записка.

Главный бухгалтер предприятия проверяет составленную отчетность, сверяет с данными Главной книги, проводит взаимосвязь между бухгалтерским и налоговым учетом.

Бухгалтерская отчетность направляется в следующие органы государственного управления:

- в налоговые органы по месту регистрации юридического лица;

- в органы государственной статистики;

- во внебюджетные фонды;

- в другие адреса, предусмотренные действующим законодательством.

Наибольший интерес для характеристики финансово-экономического положения молокозавода представляет «Отчет о прибылях и убытках» (форма №2), т.к. в нем представляются данные о доходах, расходах, уплаченных налогах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

ОАО «Сокольский молокозавод», как и все другие предприятия, обязан представлять статистическую отчетность. Территориальные органы Росстата определяют перечень форм статистической отчетности, необходимой для сдачи всем организациям.

Таблица 8

Основные формы статистической отчетности, предоставляемыми молокозаводом.

| Наименование формы | Срок сдачи | Нормативный документ |

| Форма № П-1 «Сведения о производстве и отгрузке товаров и услуг» | не позднее 4-го числа после отчетного периода | Утверждена Постановлением Федеральной службы государственной статистики от 27.07.2004 № 34 |

| Форма № П-3 «Сведения о финансовом состоянии организации» | не позднее 28-го числа после отчетного периода | Утверждена Постановление Росстата от 01.08.2005 № 54 |

| Форма №П-4 «Сведения о численности, заработной плате и движении работников» | 1 раз в год для отчета на начало 2007/2008 года: | Утверждена Постановление Росстата от от 09.06.2007 № 46 |

| Приложение № 3 к форме № П-1 «Сведения об объеме платных услуг населению по видам» | не позднее 4-го числа после отчетного периода вместе с отчетом по форме №П-1 | Постановление Росстата от 22.06.2007 № 49 |

| Форма №П-5(м) «Основные сведения о деятельности организации» | не позднее 30-го числа после отчетного периода | Постановления Росстата от 15.10.2007 № 77 |

| Форма №П-2 (краткая) «Сведения об инвестициях» | не позднее 25-го числа после отчетного периода | Утверждена Постановление Росстата от 16.03.2007 № 28 |

| Форма № 1-предприятие «Основные сведения о деятельности организации» | 1 апреля - после отчетного периода | Утверждена Постановление Росстата от 09.10.2007 № 74 |

| Форма № 12-Ф «Сведения об использовании денежных средств» | 1 апреля после отчетного периода | Утверждена Постановление Росстата от 01.08.2005 N 54 |

Статистическая отчетность предоставляется в отдел статистики Сокольского района, в вышестоящую организацию, в администрацию Сокольского района.

Во внебюджетные фонды ОАО «Сокольский молокозавод» также предоставляет всю отчетность, как и любое предприятие: ежеквартально не позднее 11 числа следующего месяца предоставляется декларация по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лицам.

Декларация состоит: из титульного листа; из раздела 1 «Платежи по страховым взносам на обязательное пенсионное страхование, подлежащее уплате» на одном листе; из раздела 2 «Расчет платежей по страховым взносам на обязательное пенсионное страхование» на втором листе; раздела 2.1. «Уплата платежей по страховым взносам на обязательное пенсионное страхование» на третьем листе; раздела 2.2 «Расчет для заполнения строки 0100» на четвертом листе. Декларация заверяется подписями руководителя и главного бухгалтера молокозавода. Все торговые точки молокозавода переведены на упрощенную систему налогообложения. И отчетную документацию по данным магазинам руководство предприятия ведет и сдает в соответствующие органы такую, как предусмотрено для малых предприятий.

За каждый квартал текущего года ОАО «Сокольский молокозавод» по всем торговым точкам подает в налоговую инспекцию декларацию. Форма декларации и инструкция по ее заполнению утверждены приказом Минфина России от 17 января 2006 г. № 7н.

Представляют декларацию в налоговую инспекцию в течение 25 дней после окончания квартала. Годовую декларацию подают до 31 марта следующего года.

Декларация состоит:

- из титульного листа;

- из раздела 1 «Сумма налога (минимального налога), уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате в бюджет, по данным налогоплательщика» на одном листе;

- из раздела 2 «Расчет налога (минимального налога)» на одном листе.

Заполняется графа 3 раздела 2 декларации, так как в качестве налоговой базы выбраны доходы. Во всех свободных ячейках графы 4 ставятся прочерки.

Чтобы рассчитать сумму налога, умножают показатель по строке 060 на ставку налога. Ставка составляет 6%. Она уже вписана в форму декларации (строка 070). Полученное значение отражается по строке 080.

Суммы налога перечисляются на счета органов федерального казначейства для их дальнейшего распределения в бюджеты всех уровней и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Заключение

Рассмотрев в отчёте по практике основные вопросы, касающиеся экономики, финансового состояния, менеджмента, организационной структуры управления ОАО «Сокольский молокозавод» можно сделать следующие выводы:

Так как ОАО «Сокольский молокозавод» является основным производителем молочной продукции для поселка и всего Сокольского района, то главным вопросом на сегодняшний момент будет являться увеличение объёмов выпуска продукции, расширение ассортимента и увеличение каналов реализации. Уставный капитал общества составляет 130 тыс. руб. Все акции общества являются именными, все размещенные акции являются обыкновенными, при этом 51% акций распределен среди коллектива работников завода, 49% среди сельхозпроизводителей Сокольского района. Ассортимент выпускаемой продукции - 32 вида молочной продукции, в т. ч. 6 видов твердых сыров. Основные виды производимой продукции: масло животное и спрэды, цельномолочная продукция, (молоко и кефир 2,5% жирности, молоко 3,2% жирности, молоко топленое 4% жирности, творога жирные и обезжиренные, творожные изделия), сыры твердые 50% и 45% жирности, сыры плавленые, сыры мягкие. Выработанную молочную продукцию завод реализует населению Сокольского района через розничную и г. Нижнего Новгорода через оптовую торговлю. В поселке Сокольское расположено 5 магазинов: 3 магазина в аренде и 2 в собственности ОАО «Сокольский молокозавод». Молочная продукция должна поставляться в другие населенные пункты. Для этого необходим поиск возможных путей снижения затрат на транспортировку и производство продукции. Производство будет отлажено работать в том случае, когда будет хорошо скоординирована система управления, функциональная зависимость отделов бухгалтерии, маркетинга, отдела кадров. Управляющий персонал должен быть заинтересован в разработке новых технологий для улучшения качества своей продукции. На ОАО «Сокольский молокозавод» до сих пор нет менеджера, и это в свою очередь отрицательно сказывается на работе предприятия. Основные обязанности менеджера выполняют директор предприятия и заведующая производством.

На заводе действуют цеха основного производства: цельномолочный, маслоцех, творожный и цех мороженного. К вспомогательным и обслуживающим цехам относятся: котельная, электро-компрессорный цех, автогараж, лаборатория. На молокозаводе используется линейно-функциональная организационная структура.

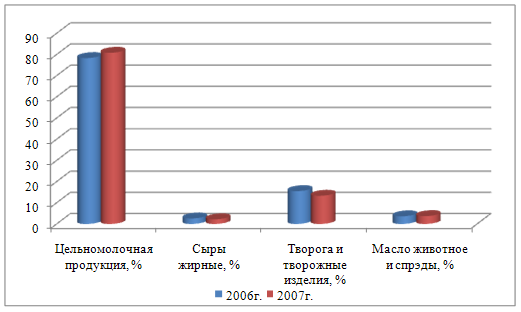

Анализ экономического состояния предприятия показал, что наибольший удельный вес в структуре продукции занимает цельномолочная продукция (80,8% в 2007г и 78,3% в 2006г), а так же творог и творожные изделия. Производство всей молочной продукции снизился на 641 тонн, или же на 22,5%. При анализе динамики основных фондов предприятия отмечается поступление в 2007 году транспортных средств на сумму 36 тыс. руб. и производственного инвентаря на сумму 27 тыс. руб., в 2006 году по этим же видам основных средств поступило на сумму 117 тыс. руб. Выбытия основных средств за два года на предприятии не наблюдалось.

Анализ эффективности использования основных производственных фондов показал, что среднегодовая стоимость основных производственных фондов возросла, выручка от продажи товаров, работ и услуг снизилась, численность работающих убавилась на 11 человек. Поэтому фондоотдача снизилась в 2007г по сравнению с 2006г на 4%, а фондоемкость, естественно, возросла, фондовооруженность выросла на 24,4 рубля.

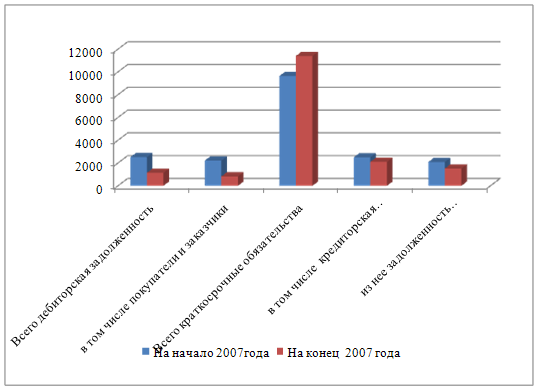

Рассматривая данные баланса молокозавода, приходим к выводу, что у предприятия увеличились заемные средства на конец года на 1762 тыс. руб., дебиторская задолженность снизилась, но зато увеличилось незавершенное строительство, и увеличился непокрытый убыток прошлых лет, хотя в 2007г получена, хоть и не большая, но прибыль. Оборотные активы увеличились на 36,7%. Это обусловлено увеличением производственных запасов и готовой продукцией. Кредиторская задолженность уменьшилась на 16,2%. Для расчетов с хозяйствами - поставщиками предприятие вынуждено привлекать кредиты в банке на сумму 5800 тыс. руб. на льготных условиях. За пользование кредитами заплачено 1117 тыс. руб.

На ОАО «Сокольский молокозавод» наблюдается также тенденция роста продолжительности оборотов дебиторской задолженности и снижения продолжительности кредиторской задолженности. Это говорит о сокращении денежных ресурсов организации, что может в скором времени привести к существенным трудностям с платежеспособностью и возможной вероятностью покрытия своих долгов перед поставщиками.

Информационная система управления на предприятии состоит из организационно-распорядительных документов (коллективный договор), регламентирующей документации (положение о подразделениях). Деятельность первых лиц организации и их заместителей регламентируется ее Уставом, а руководителей подразделений — Положениями о них.

Основными законодательными актами, регулирующими трудовые отношения, являются: Гражданский кодекс РФ, Трудовой кодекс РФ, Закон РФ «О коллективных договорах и соглашениях», Закон РФ «О занятости населения в Российской Федерации», Закон РФ «О порядке разрешения коллективных трудовых споров (конфликтов)», Указ Президента РФ «О социальном партнерстве и разрешении трудовых споров (конфликтов)» и др.

ОАО «Сокольский молокозавод», как и все другие предприятия, представляет как бухгалтерскую, так и статистическую отчетность.

Одним из перспективных направлений совершенствования системы управления предприятием является внедрение компьютерного учета, организация автоматизированных рабочих мест каждого специалиста, каждого структурного подразделения, что позволит создать новую технологию обработки учетной информации. Компьютерный учет имеет сейчас особенно огромное значение, так как происходят большие перемены в системе управления всем предприятием. На предприятии нет совсем никакого автоматизированного учета, на компьютерах оформляются частично первичные документы по движению продукции, отчеты в различные фонды, в налоговую инспекцию, остальная документация ведется на бумажных носителях.

Для совершенствования и оптимизации процесса управления предлагаю внедрить операционную систему «1С Управление», которая является универсальной системой автоматизации деятельности предприятия. За счёт своей универсальности система «1С: Управление» может быть использована для автоматизации самых разных участков экономической деятельности предприятия: учёта товарных и материальных средств, взаиморасчётов с контрагентами, расчёта заработной платы, расчёта амортизации основных средств, бухгалтерского учёта и т. д.

Применение рациональной системы мотивации персонала может обеспечить предприятию более высокую степень удовлетворенности его сотрудников своим рабочим местом, своим руководством, своим компенсаторным пакетом. Это, в свою очередь, сможет создать условия для возникновения и укрепления чувства гордости за свою компанию и, что немаловажно, заставит гораздо внимательнее относиться к результатам своего труда. Следствием этого станет повышение общей производительности труда и, соответственно, рост доходов предприятия.

Так же предлагается принять на работу в ОАО «Сокольский молокозавод» специалиста с высшим образованием менеджера по направлению «Управление персоналом» - для внутренней и внешней организации работы с персоналом. Введение должности квалифицированного менеджера по управлению персоналом позволит проводить набор, отбор и наем более качественного персонала, что обязательно должно будет улучшить и качество представляемых услуг предприятием, и увеличить объем услуг, получить большую прибыль.

Предлагаемые мероприятия могут помочь решению многих задач на предприятии, так как в данном отчете по практике раскрыта концепция управления предприятием в условиях рыночных отношений. Руководителю необходимо знать, как решать проблемы, как умело и уместно использовать соответствующие технологии и методы управления предприятием. И если умелость подразумевает практическое овладение соответствующими навыками, то под уместностью понимают адекватность используемого метода ситуации на предприятии.

Похожие работы

... учете следует различать порядок учета операций у поставщика предъявившего требования, и плательщика, получающего материальные ценности, платящего за продукцию (25, с. 444). 2. АНАЛИЗ СИСТЕМЫ БУХГАЛТЕРСКОГО УЧЕТА готовой продукции и расчетов с покупателями и заказчиками в ООО «Сокольский молокозавод» 2.1 Краткая характеристика ООО «Сокольский молокозавод» ОАО «Сокольский молокозавод» стал ...

... ; места отдыха и кормовая база боровой и водоплавающей дичи, перелетных птиц; а также ценные как месторождения торфа. Общая площадь охраняемых болот приблизительно 19000 га. Противопожарная защита торфяных болот от пожаров в Харовском районе необходима, для сохранения ценных природных ресурсов, а также для экономии материальных и физических сил, которые затрачиваются при тушении возникшего пожара, ...

0 комментариев