Теоретичні засади управління прибутком підприємства при здійсненні імпортних операцій

Залежно від методики оцінки визначають номінальний та реальний прибуток

Аналіз діяльності підприємства та формування прибутку ТОВ «Бріктон»

Дослідження стану формування прибутку підприємства, та використання

Вдосконалення управління прибутком підприємства при здійсненні зовнішньоекономічної діяльності з використанням інформаційних технологій

Навигация

Аналіз діяльності підприємства та формування прибутку ТОВ «Бріктон»

Управління прибутком підприємства при здійсненні імпортних операцій

127063

знака

9

таблиц

0

изображений

2. Аналіз діяльності підприємства та формування прибутку ТОВ «Бріктон»

2.1 Організаційно-управлінська та фінансово-економічна характеристика функціонування ТОВ «Бріктон»

Господарське товариство «Бріктон» (далі – «Товариство») є юридичною особою – товариством з обмеженою відповідальністю, що засноване на підставі установчого договору.

Найменування товариства: повне – Товариство з обмеженою відповідальністю «Бріктон»; скорочене – ТОВ «Бріктон».

Товариство має печатку з власним найменуванням, штампи, товарний знак, знак обслуговування та таке інше.

Власниками Товариства є його Учасники – особи, що зазначені у Договорі.

Товариство відповідає за своїми зобов'язаннями власним майном, на яке по закону може бути звернуто стягнення. Товариство не відповідає за зобов'язаннями держави і Учасників. Учасники відповідають за зобов'язаннями Товариства тільки в межах своїх вкладів до статутного фонду.

Місцезнаходження Товариства: м. Вінниця, вул. 600-річчя 17.

Товариство створене з метою вирішення економічних і соціальних проблем та одержання прибутку.

Предметом діяльності Товариства в Україні є:

1) Транспортно-експедиторські послуги та митне оформлення. Експлуатація автомобільного, залізничного, річкового, морського та повітряного транспорту. Купівля, продаж, комісійна торгівля, сервісне обслуговування, а також виконання усього комплексу робіт, з цим пов'язаних.

2) Експортно-імпортна, торговельна, консигнаційна, обмінна та посередницька діяльність.

3) Залучення та надання на договірних засадах фінансових коштів, майна і окремих майнових прав, інших об'єктів власності громадян та юридичних осіб.

4) Проведення операцій купівлі, продажу, посередницьких та інших операцій з нерухомістю – виробничими та побутовими будівлями.

5) Оптова та роздрібна реалізація продукції власного та не власного виробництва, комісійна і комерційна торгівля (в т. ч. через мережу власних магазинів, складів, баз тощо).

6) Рекламна та виставочна діяльність, у т. ч. організація ярмарок, презентацій тощо.

7) Створення та впровадження нової техніки та технології, науково-технічної продукції, ноу-хау та проведення пов'язаних з цим дослідних та проектних робіт. Інноваційна та інжинірінгова діяльність.

8) Ремонтні (реставраційні) роботи та сервісне (гарантійне) обслуговування різного профілю.

9) Будівництво та торгівля будівельними матеріалами (в т. ч. виконання пошукових, проектних, монтажних, пуско-налагоджувальних та інших робіт; виробництво будівельних матеріалів та конструкцій та супутніх виробів).

Товариство в порядку диверсифікації може здійснювати іншу виробничо-господарську, фінансову та цивільно-правову діяльність, що не заборонена Законодавством.

Вищим органом Товариства є Збори Учасників (далі – «Збори»), що складаються з Учасників та їх представників. Збори обирають голову Зборів, що організує виконання рішень Зборів та дотримання регламенту їх роботи.

Учасники мають кількість голосів, пропорційну розміру їх часток у статутному фонді.

Збори можуть приймати рішення з будь-яких питань діяльності ТОВ «Бріктон». До виключної компетенції Зборів належить:

1) визначення основних напрямів діяльності Товариства, затвердження його планів та звітів про виконання;

2) внесення змін до установчих документів Товариства (в т. ч. змін до статутного фонду);

3) призначення і звільнення виконавчого органу та членів ревізійної комісії Товариства;

4) затвердження річних результатів діяльності Товариства; затвердження звітів і висновків ревізійної комісії; порядку розподілу прибутку та відшкодування збитків;

5) винесення рішень про притягнення до майнової відповідальності посадових осіб Товариства;

6) затвердження правил процедури та інших внутрішніх документів Товариства; визначення його організаційної структури;

7) визначення умов оплати праці посадових осіб Товариства, його дочірніх підприємств, філій та представництв;

8) припинення діяльності Товариства, призначення ліквідаційної комісії, затвердження ліквідаційного балансу;

9) вирішення питання про придбання Товариством частки Учасників, умов передачі частки Учасника, що вибув з Товариства;

10) виключення Учасника з Товариства та прийняття в нього нових Учасників;

11) встановлення розміру, форми і порядку внесення Учасниками додаткових вкладів (внесків);

12) створення, реорганізація і ліквідація дочірніх підприємств, філій та представництв, затвердження їх статутів та положень;

13) узгодження договорів, сума яких перевищує еквівалент $ 5000 (п’ять тисяч доларів США) за курсом Національного банку України.

За рішенням зборів частина їх повноважень може бути передана до компетенції інших органів Товариства.

Повідомлення про скликання Зборів надсилається у письмовій формі (в т. ч. факсом) з підтвердженням про отримання.

Виконавчим органом Товариства, що здійснює керівництво його поточною діяльністю, є Директор, який призначається Зборами, і вправі без довіреності здійснювати дії від імені Товариства. Директор формує апарат управління, очолює його і вирішує всі питання діяльності Товариства, крім тих, що входять до компетенції Зборів.

Контроль за фінансово-господарською діяльністю виконавчого органу Товариства здійснюється ревізійною комісією, яка обирається Зборами з числа Учасників (їх представників). Порядок її діяльності та кількісний склад затверджується Зборами. За рішенням Зборів ревізія може бути доручена аудиторській організації.

ТОВ «Бріктон» є власником майна, джерелами створення якого є: грошові та майнові вклади Учасників, доходи від господарської діяльності, кредити банків та інших кредиторів, доходи від цінних паперів, а також інші джерела, не заборонені Законодавством.

Звернення стягнення на майно Товариства проводиться лише за зобов'язаннями самого Товариства на підставі рішення органу по розгляду майнових спорів.

В ТОВ «Бріктон» можуть створюватися будь-які фонди, склад, порядок створення та використання яких визначаються Зборами.

Для відшкодування збитків в Товаристві створюється резервний фонд в розмірі 25% статутного фонду за рахунок щорічних відрахувань – 5% чистого прибутку Товариства.

Чистий прибуток знаходиться у повному розпорядженні ТОВ «Бріктон». Порядок його використання визначається Зборами.

Трудові відносини між ТОВ «Бріктон» і персоналом визначаються угодами (контрактами), які укладаються між ними згідно Законодавства.

Товариство самостійно здійснює зовнішньоекономічну діяльність відповідно до Законодавства та предмета своєї діяльності. Держава не відповідає за зобов'язаннями Товариства у зовнішньоекономічних відносинах.

Валютна виручка зараховується на валютний рахунок ТОВ «Бріктон» і використовується ним відповідно до Законодавства.

Припинення діяльності ТОВ «Бріктон» може відбувається шляхом реорганізації або ліквідації.

Реорганізація відбувається за рішенням Зборів.

Товариство ліквідується: за рішенням Зборів; за рішенням суду або арбітражного суду.

Грошові кошти, що належать Товариству, включаючи виручку від розпродажу його майна при ліквідації, після здійснення передбачених Законодавством розрахунків розподіляються між Учасниками пропорційно їх часткам у статутному фонді Товариства (Додаток А).

Для більш повної характеристики Товариства з обмеженою відповідальністю «Бріктон» розглянемо його основні економічні показники та їх динаміку на протязі 2006–2008 рр. (табл. 2.1)

Таблиця 2.1. Рівень та динаміка основних економічних показників ТОВ «Бріктон» 2006–2008 рр.

| Показники | Роки | Відносне відхилення звітного року від, % | |||||||||

| 2006 р. | 2007 р. | 2008 р. | 2006 р. | 2007 р. | |||||||

| 1. Обсяг продукції (робіт, послуг) у порівняльних оптових цінах, тис. грн. | 3046,7 | 2853,3 | 3523,0 | 13,5 | 19,0 | ||||||

| 2. Чистий дохід (виручка) від реалізації (товарів, робіт, послуг) у порівняльних цінах, тис. грн. | 2539,1 | 2377,8 | 2936,0 | 13,5 | 19,0 | ||||||

| 3. Фінансовий результат від звичайної діяльності до оподаткування, тис. грн. | 27,6 | – 39,3 | – 67,0 | 58,8 | 41,3 | ||||||

| 4. Собівартість продукції, тис. грн. | 2339,5 | 2109,4 | 2644,0 | 11,5 | 20,2 | ||||||

| 5. Середньооблікова чисельність працівників основного виду діяльності, осіб. | 19 | 20 | 23 | 17,3 | 13,0 | ||||||

| 6. Фонд оплати праці, тис. грн. | 474,9 | 424,2 | 493,0 | 3,67 | 13,95 | ||||||

| 7. Середня продуктивність праці, грн. на особу | 160,35 | 142,66 | 153,17 | 4,6 | 6,8 | ||||||

| 8. Рентабельність капіталу | 1,27 | 1,62 | 1,8 | 29,45 | 10,0 | ||||||

| 9. Середньорічна заробітна плата | 24,9 | 21,21 | 21,43 | 16,52 | 1,04 | ||||||

Показники діяльності підприємства показують про досить високий рівень росту прибутків підприємства, що відображається і на кількості робочих місць, заробітній платі та інших показниках, які характеризують фінансовий стан підприємства, його економічний потенціал.

Так, у порівнянні 2006–2008 рр. обсяг продукції збільшився на 13,5%, що свідчить про збільшення обороту продукції, запровадженні системі знижок, що дозволяють користуватися послугами саме цього підприємства; урізноманітненні товарів, що знаходяться на реалізації.

Чистий дохід від реалізації на протязі 2006–2008 рр. збільшився на 13,5%. Даний показник свідчить, що підприємство на протязі аналізованого періоду примножило свій чистий дохід за рахунок збільшення обсягу реалізованої продукції, а не за рахунок безпідставного підняття цін.

Фінансовий результат від звичайної діяльності до оподаткування на протязі 2006–2008 рр. зменшився на 58,8%.

На 17,3% зросла кількість працівників на протязі 2006–2008 рр., що свідчить про те, що підприємство розширює свою діяльність, і тим самим створює робочі місця.

Зріс фонд оплати праці на 3,67%, що свідчить про зростання заробітних плат.

Зросла продуктивність праці на 4,6%, що свідчить про впровадження новітніх методик удосконалення організації праці та комп’ютеризацію процесу праці.

Середньорічна заробітна плата зросла на 16,52%, як наслідок зростання фонду оплати праці та продуктивності праці на підприємстві.

З кожним роком зростає рентабельність підприємства

Стійкий фінансовий стан підприємства формується в процесі всієї його виробничо-господарської діяльності. Тому оцінку фінансового стану можна об'єктивно здійснити за допомогою системи показників, що детально й усебічно характеризують господарське становище підприємства.

Метою оцінки фінансового стану підприємства є пошук резервів підвищення рентабельності виробництва і зміцнення комерційного розрахунку як основи стабільної роботи підприємства і виконання ним зобов'язань перед бюджетом, банком та іншими установами.

Основними завданнями аналізу фінансового стану є:

– дослідження рентабельності та фінансової стійкості підприємства;

– дослідження ефективності використання майна (капіталу) підприємства, забезпечення підприємства власними оборотними коштами;

– об'єктивна оцінка динаміки та стану ліквідності, платоспроможності та фінансової стійкості підприємства;

– оцінка становища суб'єкта господарювання на фінансовому ринку та кількісна оцінка його конкурентоспроможності;

– аналіз ділової активності підприємства та його становища на ринку цінних паперів;

– визначення ефективності використання фінансових ресурсів.

Інформаційною базою для оцінювання фінансового стану підприємства є дані:

– балансу (форма №1) [В, Д, Ж];

– звіту про фінансові результати (форма №2) [Г, Е, З];

– звіту про рух грошових коштів (форма №3);

Розрахуємо показники оцінки майнового стану ТОВ «Бріктон».

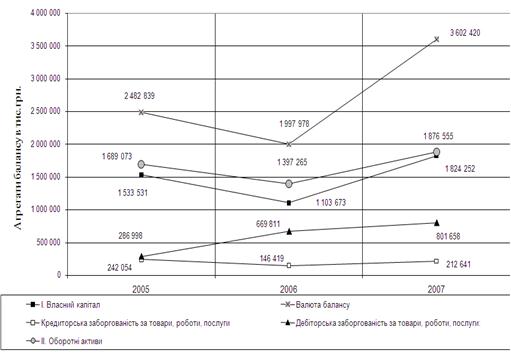

Сума господарських коштів, що їх підприємство має у розпорядженні. Цей показник дає загальну вартісну оцінку активів, які перебувають на балансі підприємства. Зростання цього показника свідчить про збільшення майнового потенціалу підприємства. ТОВ «Бріктон» на кінець 2006 року мало баланс в розмірі 1828,2 тис. грн., на кінець 2007 року – 1870,3 тис. грн., на кінець 2008 року – 1756,0 тис. грн., тобто за період 2006–2008 років сума господарських коштів, що їх ТОВ «Бріктон» має у розпорядженні зменшувалася, що свідчить по негативну тенденцію в діяльності ТОВ «Бріктон».

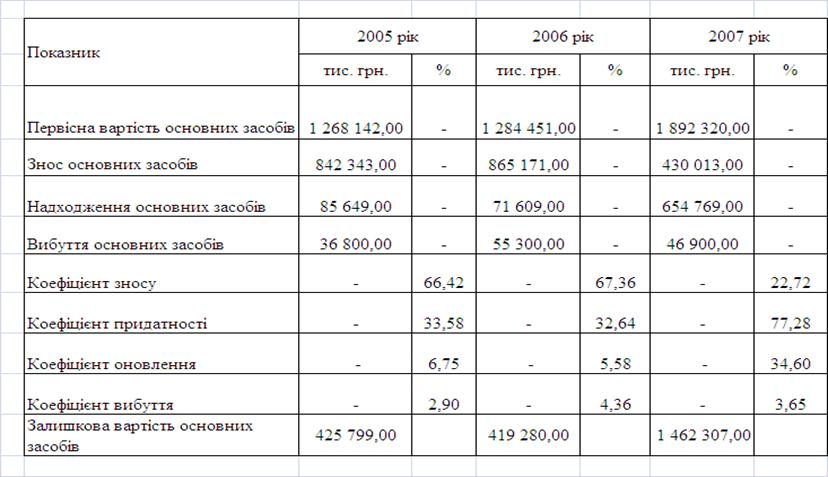

Показник коефіцієнту зносу основних засобів характеризує частку зношених основних засобів у загальній їх вартості. Використовується в аналізі для характеристики стану основних засобів. Знос основних засобів у 2006 році складав 62,5%, у 2007 році – 51%, у 2008 році – 61,3%, тобто спостерігається тенденція до зменшення зносу основних засобів за аналізований період, що є негативною тенденцією для ТОВ «Бріктон». Окрім того спостерігається значна тенденція зносу основних засобів, тому ТОВ «Бріктон» потребує модернізації основних засобів та їх повного оновлення.

Коефіцієнт оновлення основних засобів показує, яку частину наявних на кінець звітного періоду основних засобів становлять нові основні засоби. Для ТОВ «Бріктон» коефіцієнт оновлення основних засобів в 2006 році складав 0,0%, в 2007 році – 1,9%, в 2008 році – 0,9%, що показує динаміку постійного зменшення оновлення основних засобів.

Коефіцієнт вибуття основних засобів показує, яка частина основних засобів, з котрими підприємство почало діяльність у звітному періоді, вибула з причини зносу та з інших причин. ТОВ «Бріктон» коефіцієнт вибуття основних засобів в 2006 році складав 5,1%, в 2007 році – 0,0%, в 2008 році – 67,2%, що показує динаміку збільшення вибуття основних засобів за період 2006–2008 роки. Високу частку вибуття основних засобів у 2008 року пояснюється значним зношенням основних засобів ТОВ «Бріктон».

Дані стосовно майнового стану підприємства занесемо до табл. 2.2.

Таблиця 2.2. Оцінка майнового стану ТОВ «Бріктон» період 2006–2008 років

| Показник | Роки | Відхилення (+/–) | ||

| 2006 | 2007 | 2008 | ||

| Коефіцієнт зносу основних засобів, % | 62,5 | 51,0 | 61,3 | -1,2 |

| Коефіцієнт придатності, % | 33,1 | 31,6 | 10,0 | -23,1 |

| Коефіцієнт оновлення основних засобів, % | 0,0 | 1,9 | 0,9 | +0,9 |

| Коефіцієнт вибуття основних засобів | 5,1 | 0,0 | 67,2 | +62,1 |

Таким чином, можна зробити висновки, що за аналізований період спостерігалося зменшення суми господарських коштів, що їх ТОВ «Бріктон» має у розпорядженні. Позитивною тенденцією господарської діяльності ТОВ «Бріктон» є значна модернізація виробництва та введення нового обладнання в виробничий процес, про що свідчить зменшення коефіцієнту зносу та зростання коефіцієнту вибуття основних засобів з одночасним збільшенням коефіцієнтів оновлення та зменшенням придатності основних засобів [5, с. 76].

Ліквідність балансу – це ступінь покриття боргових зобов’язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення платіжних зобов’язань. Ліквідність балансу залежить від ступеня відповідності величини наявних платіжних коштів величині боргових зобов’язань.

Аналізуючи ліквідність підприємства, використовують такі показники:

– коефіцієнт абсолютної ліквідності;

– коефіцієнт швидкої (проміжної, суворої) ліквідності;

– коефіцієнт покриття (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності)

Коефіцієнт абсолютної ліквідності є найбільш жорстким критерієм платоспроможності й ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Для ТОВ «Бріктон» коефіцієнт абсолютної ліквідності (платоспроможності) складав у 2006 році складає 1,5%, у 2007 році – 19,54%, у 2008 році – 0,68%, даний показник є нижчим нормативного рівня та має тенденцію до збільшення і показує, що у разі звернення всіх кредиторів по короткостроковим зобов’язанням підприємство зможе погасити лише незначну частину поточної заборгованості.

Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту допомагає оцінити можливість погашення підприємством короткострокових зобов’язань у разі його критичного стану [2, с. 54]. Теоретичне найнижче значення цього показника – 1, найвище – 2. Для ТОВ «Бріктон» коефіцієнт швидкої ліквідності складав у 2006 році складає 60%, у 2007 році – 43%, у 2008 році – 33%, що має негативну тенденцію до зменшення.

Коефіцієнт покриття (загальний коефіцієнт ліквідності, коефіцієнт поточної ліквідності) вимірює загальну ліквідність і показує, якою мірою поточні кредиторські зобов’язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов’язань. Теоретичне значення цього показника – 1,5–2,5. Для ТОВ «Бріктон» коефіцієнт покриття загальний складав у 2006 році складає 169,5%, у 2007 році – 134,9%, у 2008 році – 128,5% та мав постійну тенденцію до зменшення та вказував на негативну тенденцію забезпечення поточних зобов’язань підприємства оборотними активами ТОВ «Бріктон. Дані фінансового стану ТОВ «Бріктон» показники занесено до табл. 2.3.

Таблиця 2.3. Оцінка ліквідності ТОВ «Бріктон» за період 2006–2008 років

| Показник | Роки | Відхилення (+/–) | ||

| 2006 | 2007 | 2008 | ||

| Коефіцієнт покриття загальний, % | 1,5 | 19,54 | 0,68 | -0,82 |

| Коефіцієнт швидкої ліквідності, % | 60,0 | 43,0 | 33,0 | -27,0 |

| Коефіцієнт абсолютної ліквідності, % | 169,5 | 134,9 | 128,5 | -41,0 |

Таким чином, спостерігається стабільна тенденція до зниження ліквідності активів ТОВ «Бріктон», значна їх частина не відповідає встановленим нормативам, що свідчить про недостатній запас товарно-матеріальних цінностей та грошових коштів, що пов’язано зі специфікою галузі та діяльністю підприємства.

Платоспроможність – це можливість підприємства наявними грошовими ресурсами своєчасно погасити свої строкові зобов’язання. Коли підприємство має добрий фінансовий стан, воно стійко платоспроможне, у противному разі воно періодично або постійно неплатоспроможне.

Величина власного капіталу характеризує ту частину власного капіталу підприємства, яка є джерелом покриття поточних активів підприємства (тобто активів, які мають період обороту менше ніж один рік) [11, с. 38]. У 2006 році за рахунок власного капіталу покривається 513,3% поточних активів підприємства, у 2007 році – 371,5%, у 2008 році – 391,7%, що показує негативну тенденцію зменшення забезпечення за рахунок власного капіталу поточних активів підприємства, спостерігається тенденція забезпечення поточних активів підприємства за рахунок зростання зобов’язань ТОВ «Бріктон».

Маневреність грошових коштів ТОВ «Бріктон» у 2006 році складає 0,17%, у 2007 році – 3,9%, у 2008 році – 0,13%, даний показник є нижчим нормативного, що зумовлено специфікою діяльності ТОВ «Бріктон» та структурою активів підприємства.

Частина власних оборотних коштів у покритті запасів – це вартість запасів, яка покривається власними оборотними коштами. Рекомендована нижня межа цього показника – 50%, для ТОВ «Бріктон» частина власних оборотних коштів у покритті запасів складає у 2006 році – 86,6%, у 2007 році – 123,7%, у 2008 році – 118,0% та має тенденцію до збільшення.

Коефіцієнт концентрації власного капіталу характеризує частку власності самого підприємства у загальній сумі коштів, інвестованих у його діяльність. Для ТОВ «Бріктон» коефіцієнт концентрації власного капіталу складає у 2006 році – 88,2%, у 2007 році – 83,3%, у 2008 році – 83,4%, тому даний показник має негативну тенденцію до спаду.

Коефіцієнт концентрації залученого (позикового капіталу) відповідно складає 11,8%, 16,63% та 16,57%.

Коефіцієнт фінансової залежності є оберненим до попереднього показника. Для ТОВ «Бріктон» коефіцієнт фінансової залежності складає у 2006 році – 849,0%, у 2007 році – 601,18%, у 2008 році – 603,43%, що показує значну фінансову залежність підприємства, оскільки його діяльність фінансується за рахунок запозичених коштів.

Коефіцієнт маневреності власного капіталу показує, яка частина власного капіталу використовується для фінансування поточної діяльності, тобто яку вкладено в оборотні кошти, а яку капіталізовано. Для ТОВ «Бріктон» коефіцієнт маневреності власного капіталу складає у 2006 році – 19,48%, у 2007 році – 26,9%, у 2008 році – 25,52%, що показує позитивну тенденцію маневреності власного капіталу підприємства.

Коефіцієнт довгострокових вкладень показує, яку частину основних коштів та інших позаоборотних активів профінансовано зовнішніми інвесторами, тобто яка частина належить їм, а не власникам підприємства. Для ТОВ «Бріктон» коефіцієнт довгострокових вкладень складає у 2006 році – 1,64%, у 2007 році – 0,0%, у 2008 році – 0,0%, що вказує на те, що за аналізований період підприємство залучало довгострокові вкладення тільки у 2006 році.

Коефіцієнт довгострокового залучення позикових коштів характеризує структуру капіталу. Для ТОВ «Бріктон» коефіцієнт довгострокового залучення позикових коштів складає у 2006 році – 1,64%, у 2007 році – 0,0%, у 2008 році – 0,0%, що, що за аналізований період підприємство залучало довгострокові вкладення тільки на протязі 2006 року.

Дані стосовно фінансового стану підприємства занесемо до табл. 2.4.

Таблиця 2.4. Оцінка майнового стану ТОВ «Бріктон» за період 2006–2008 років

| Показник | Роки | Відхилення (+/–) | ||

| 2006 | 2007 | 2008 | ||

| Величина власного капіталу, що покриває активи, % | 513,3 | 371,5 | 391,7 | -121,6 |

| Маневреність грошових коштів, % | 0,17 | 3,9 | 0,13 | -0,04 |

| Частина власних оборотних коштів у покритті запасів, % | 86,6 | 123,7 | 118,0 | +31,4 |

| Коефіцієнт концентрації власного капіталу, % | 88,2 | 83,3 | 83,4 | -4,8 |

| Коефіцієнт концентрації залученого (позикового капіталу), % | 11,8 | 16,63 | 16,57 | +4,77 |

| Коефіцієнт фінансової залежності, % | 849,0 | 601,1 | 603,43 | -245,57 |

| Коефіцієнт маневреності власного капіталу, % | 19,48 | 26,9 | 25,52 | +6,04 |

| Коефіцієнт довгострокових вкладень, % | 1,64 | 0,0 | 0,0 | -1,64 |

| Коефіцієнт довгострокового залучення позикових коштів, % | 1,64 | 0,0 | 0,0 | -1,64 |

Таким чином, проаналізувавши фінансову стійкість та залежність підприємства можна зробити висновки, що підприємство є фінансово нестійким та значно залежить від короткострокових позичальників.

На ТОВ «Бріктон» згідно Закону України «Про державну статистику» подається статистична звітність. Відповідно до Звіту про залишки і використання енергетичних матеріалів та продуктів перероблення нафти за грудень 2006 року підприємство ТОВ «Бріктон» до 1 числа звітного місяця використало 0,4 тис. куб. Метрів природного газу, 0,4 тони бензину моторного, та дизельного палива, а залишок на кінець місяця складає 0,1 тону дизельного палива.

Похожие работы

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев