Теоретичні засади управління прибутком підприємства при здійсненні імпортних операцій

Залежно від методики оцінки визначають номінальний та реальний прибуток

Аналіз діяльності підприємства та формування прибутку ТОВ «Бріктон»

Дослідження стану формування прибутку підприємства, та використання

Вдосконалення управління прибутком підприємства при здійсненні зовнішньоекономічної діяльності з використанням інформаційних технологій

Навигация

Управління прибутком підприємства при здійсненні імпортних операцій

Управління прибутком підприємства при здійсненні імпортних операцій

127063

знака

9

таблиц

0

изображений

ДИПЛОМНА РОБОТА

на тему: «Управління прибутком підприємства при здійсненні імпортних операцій»

Вступ

Сучасне світове господарство являє собою розгалужену, складну мегаекономічну систему, цілісність якої забезпечується розвинутим міжнародним поділом і кооперації праці, взаємодією сукупності інтенсивних міжнародних ринків, валютно-фінансовими і кредитними відносинами. Величезні масштаби світогосподарського товарообороту, фінансових, технологічних ресурсів, з одного боку, засвідчують дедалі вагомішу роль зовнішньоекономічних факторів у господарському поступі окремих країн. З іншого боку, посилюється вразливість національних економік, особливо середньо- і слаборозвинутих країн стосовно турбулентних процесів, фінансових криз, які прокотились останнім часом по планеті.

Обмін між виробниками різних країн здійснюється через зовнішньоторгові операції. Для того, щоб обмін відбувся, необхідно провести відповідні взаємопов'язані дії: знайти покупця; підписати з ними угоду, в якій обговорити всі умови (товар, його кількість і якість, ціну, терміни поставок і т. д.); виконати договір, тобто підготувати товар до поставки, доставити його покупцю, провести розрахунок за доставлений товар.

Сукупність цих дій складає зміст зовнішньоторгової операції.

Таким чином, під зовнішньоторговою операцією треба розуміти комплекс дій контрагентів різних країн, спрямованих на здійснення торгового обміну.

Такі дії носять комерційний характер, тому операції обміну стають комерційними. По своїй суті вони являються керівною діяльністю. Зміст управління обміном, тобто здійснення операцій обміну, полягає в тому, щоб організовувати, направляти, регулювати різні види діяльності контрагентів, що здійснюють обмін матеріальними цінностями й послугами.

Зовнішньоторгова операція як керівна діяльність передбачає наявність суб'єктів, які здійснюють цю діяльність, і об'єктів, на які ця діяльність спрямована.

Зовнішньоторгові операції мінялися й ускладнювалися в міру розвитку зовнішньої торгівлі. Першими операціями, які склалися до появи грошових знаків, були операції обміну. Пізніше, з появою грошей, операції обміну були витіснені операціями купівлі-продажу, котрі переважають і в наші дні. Однак форми і види зовнішньоторгових операцій продовжують розвиватися й вдосконалюватися.

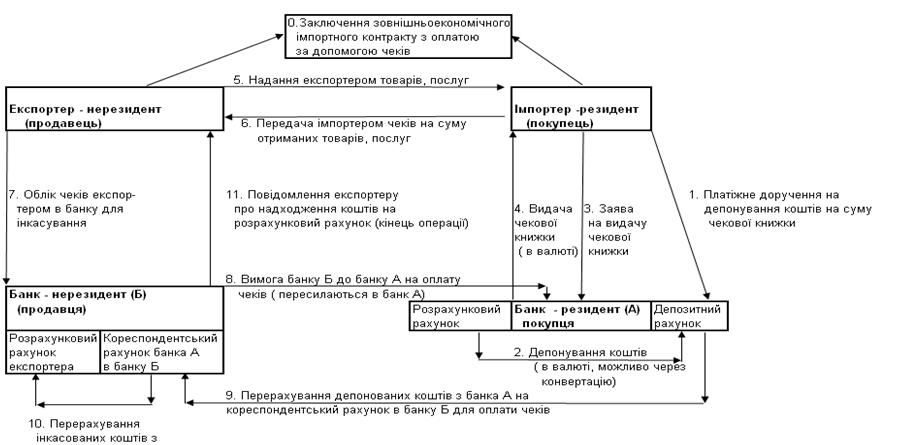

Здійснення зовнішньоторгової операції вимагає застосування певної правової форми і використання конкретних способів (методів) її здійснення. Правовою формою, що опосередковує зовнішньоторгові операції, і являється зовнішньоторгова угода. Обов'язкова умова угоди – підписання її з іноземним партнером, тобто контрагентом.

Таким чином, під зовнішньоторговою угодою розуміється договір (угода) між двома чи кількома сторонами, що знаходяться в різних країнах, про доставку товарів або наданню послуг.

Не будь-яка зовнішньоторгова угода являється міжнародною. Договір купівлі-продажу не вважається міжнародним, якщо він підписаний між сторонами різної державної приналежності, підприємства яких знаходяться на території одної держави. Разом з тим договір вважається міжнародним, якщо він підписаний між сторонами одної державної приналежності, підприємства яких знаходяться на території різних держав.

В процесі господарської діяльності підприємства досить часто виникає

потреба в товарах імпортного виробництва, а також в отриманні робіт та послуг іноземних спеціалістів. Імпорт (імпорт товарів, робіт, послуг) – це купівля (у тому числі з оплатою у негрошовій формі) українськими суб'єктами зовнішньоекономічної діяльності у іноземних суб'єктів господарської діяльності товарів із ввезенням їх на територію України, включаючи купівлю товарів, призначених для власного споживання установами та організаціями України, розташованими за її межами.

До імпортних операцій відноситься: придбання товарно-матеріальних цінностей від іноземних постачальників на умовах комерційного кредиту; ввезення товарно-матеріальних цінностей або отримання послуг в порядку бартерних угод; ввезення товарів в рахунок централізованих імпортних закупок; придбання товарно-матеріальних цінностей та послуг з оплатою готівкою; отримання товарно-матеріальних цінностей та послуг в якості безоплатної допомоги.

Мета дослідження – обґрунтування теоретичних, науково-методологічних положень та практичних рекомендацій щодо удосконалення управління прибутком підприємства при здійсненні зовнішньоекономічної діяльності, визначення методики та шляхів вдосконалення управління прибутком при здійсненні зовнішньоекономічної діяльності.

Для досягнення мети необхідно вирішити наступні завдання:

1) визначити теоретичні засади управління прибутком підприємства при здійсненні імпортних операцій;

2) охарактеризувати правове поле та методологію процесу управління прибутком;

3) дати характеристику організаційно-управлінській та фінансово-економічній характеристиці ТОВ «Бріктон»;

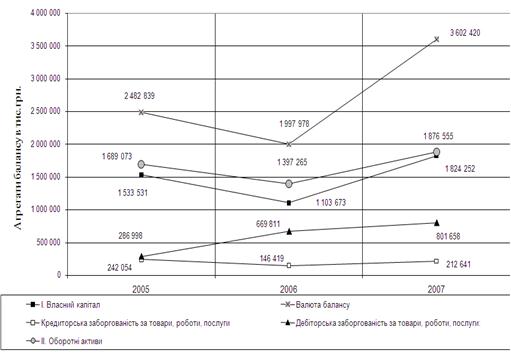

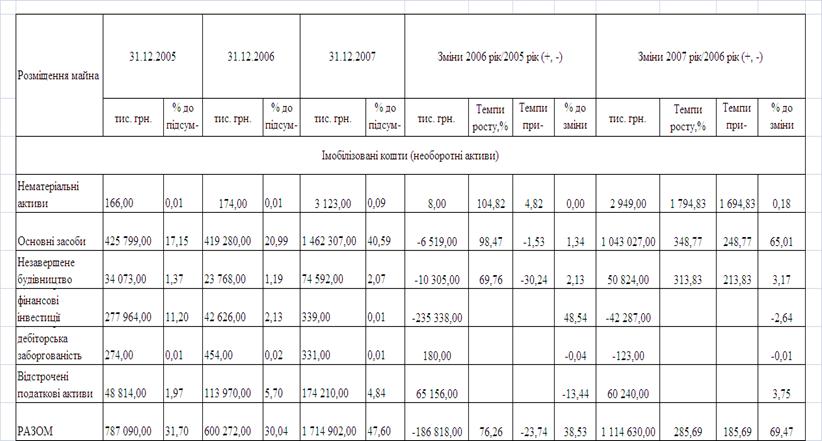

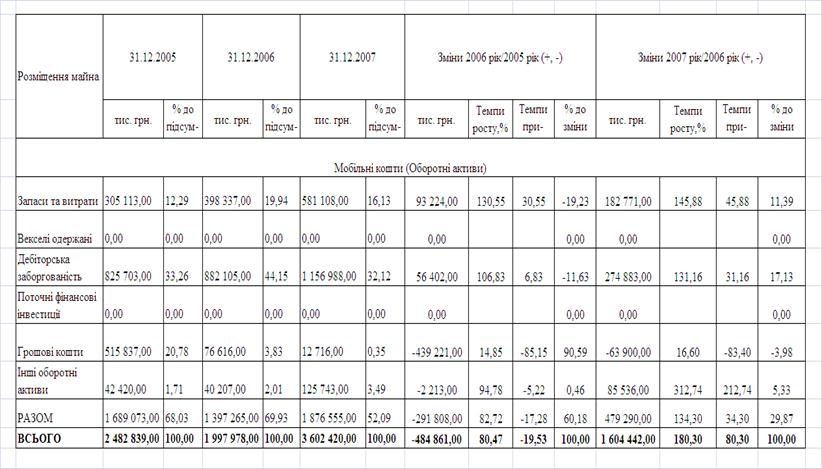

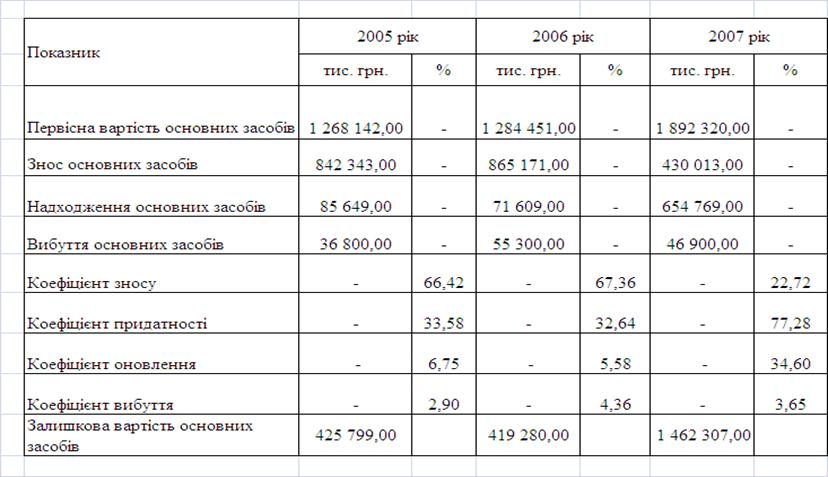

4) дослідити стан формування та використання прибутку підприємства ТОВ «Бріктон»;

5) проаналізувати шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності;

6) вказати шляхи вдосконалення управління прибутком на підприємстві при здійсненні зовнішньоекономічної діяльності із застосовуванням інформаційних технологій.

Об’єктом дослідження є удосконалення управління прибутком підприємства при здійсненні імпортних операцій.

Предметом дослідження є відносини, що виникають на ТОВ «Бріктон» при удосконаленні управління прибутком підприємства від здійсненні імпортних операцій.

Теоретичною і методологічною основою роботи є діалектичний метод пізнання, який дає змогу вивчити організаційні та економічні явища у розвитку й взаємоз’язку. У роботі застосовується також метод теоретико-емпіричного дослідження, який включає у себе аналіз і синтез, історико-логічну аргументацію, порівняння й узагальнення.

Практичне значення одержаних результатів даного дослідження полягає у тому, що одержані результати, щодо розвитку двосторонніх міжнародних економічних зв’язків України, розроблені пропозиції щодо розв’язання проблем які стоять на шляху виходу на міжнародні ринки, можуть бути використані як додатковий теоретичний матеріал для поглибленого вивчення тем з економічних дисциплін, тісно пов’язаних з розвитком міжнародних економічних відносин.

Структура та обсяг роботи. Структура кваліфікаційної роботи обумовлена логікою дослідження. Вона складається з вступу, основної частини, яка містить три розділи і п’яти параграфів, висновків, списку використаних джерел, 8 додатків, 4 таблиць, 5 рисунків.

Похожие работы

... грошових активів. 6. Побудова ефективних систем контролю за грошовими активами підприємства. РОЗДІЛ 2. АНАЛІЗ ЕФЕКТИВНОСТІ УПРАВЛІННЯ АКТИВАМИ ВАТ «ІНТЕРПАЙП НТЗ» У 2003 -2007 РОКАХ 2.1 Характеристика діяльності ВАТ „Інтерпайп НТЗ” ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” (м. Дніпропетровськ) - є провідним підприємством України по виробництву сталевих труб та суці ...

... та отримання коштів для оплати векселя, навіть і з додатковими витратами на вексельний обіг. 3. Обґрунтування ефективності факторингових та форфейтингових розрахункових операцій в зовнішньоекономічній діяльності підприємства ТОВ “АНТ” ВАТ “Янцівський гранітний кар'єр” 3.1 Економіко-математичні моделі “ризик-дохідність” різних видів розрахункових операцій в прийнятті управлінських рішень ...

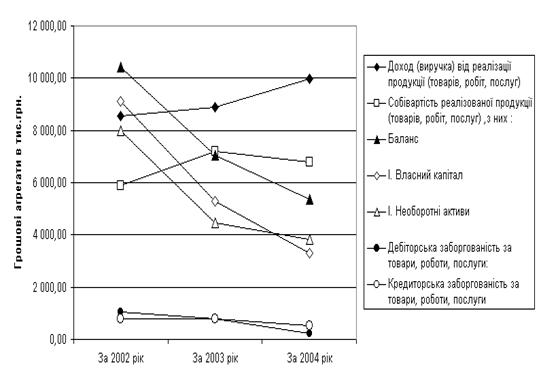

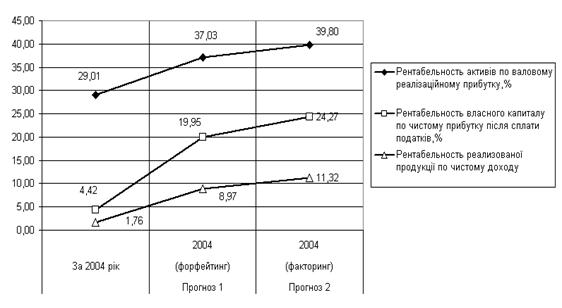

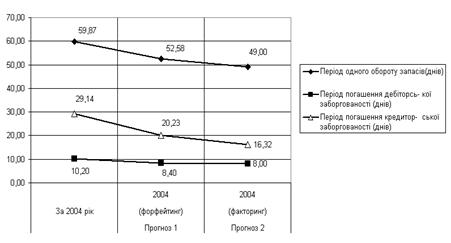

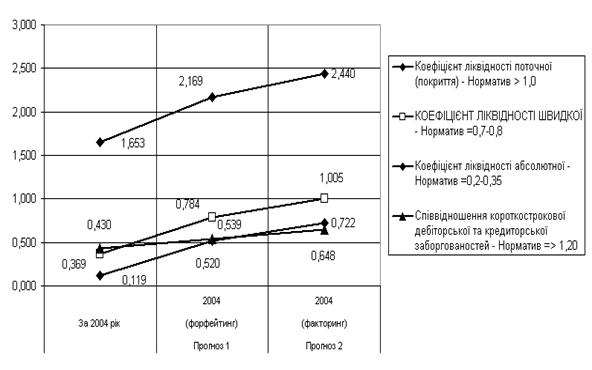

... Оскільки показники діяльності товариства свідчать, що в разі кризи воно може стати банкрутом, а вкладники втратити свої заощадження. 2.2 Дослідження стану формування розподілу прибутку підприємства при зовнішньоекономічній діяльності Розглядаючи прибуток ТОВ «Банк Ренесанс Капітал» як джерело фінансування зростання підприємства доцільно детальніше зупинитися на проблемах аналізу його розпод ...

... висока продуктивність праці низький імідж підприємства РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ УПРАВЛІННЯ КОНКУРЕНТОСПРОМОЖНІСТЮ ВАТ "ЮНІСТЬ" 3.1 Формування механізмів управління конкурентоспроможністю підприємства при виході на зовнішній ринок Кожне підприємство функціонує в певному зовнішньому середовищі, з елементами якого воно взаємодіє. Це середовище постійно змінюється, а тому і підприємству ...

0 комментариев