Система показателей статистики страхования

Расчетная часть

Постройте статистический ряд распределения предприятий по признаку – доходы страховых организаций, образовав, пять групп с равными интервалами

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Технология выполнения компьютерных расчетов

Навигация

Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности

Статистическое изучение страхового рынка

30395

знаков

10

таблиц

4

изображения

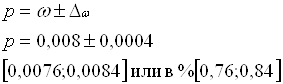

1. Ошибку выборки средней величины доходов и границы, в которых она будет находиться в генеральной совокупности.

![]() млн. руб.

млн. руб.

![]() =4,662

=4,662

![]() =30 – 10%

=30 – 10%

N=300 – 100%

, где

, где

![]() - численность выборочной совокупности;

- численность выборочной совокупности;

![]() - численность генеральной совокупности.

- численность генеральной совокупности.

тыс. руб.

тыс. руб.

Найдем предельную ошибку:

![]() , где

, где

![]() - нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки;

- нормированное отклонение – «коэффициент доверия», зависящий от вероятности, с которой гарантируется предельная ошибка выборки;

![]() - средняя ошибка выборки.

- средняя ошибка выборки.

![]() =

= ![]() тыс. руб.

тыс. руб.

(p=0,954; t=2)

Найдем границы:

![]()

![]()

![]()

Вывод: с вероятностью 0,954 можно утверждать, что доход страховых организаций в генеральной совокупности будет находится в пределах от 10,185 млн. руб. до 11,681 млн. руб.

2.Ошибку выборки доли страховых организаций с доходами 14 млн. руб. и более и границы, в которых будет находиться генеральная доля:

;

;

0,02%

0,02%

Посчитаем предельную ошибку:

![]() ;

;![]() 2*0,0002=0,0004 или 0,04%

2*0,0002=0,0004 или 0,04%

Найдем пределы:

Вывод: с вероятностью 0,954 можно утверждать, что ошибка в выборке доли организаций с доходом 14 млн. руб. и более составляет 0,04%, границы в которых находится генеральная доля от 0,76% до 0,84%.

Задание №4

Определите тарифную ставку страхования профессиональной ответственности аудиторов при средней убыточности 55 руб. на 100 руб. страховых сумм, экспертной оценке вероятности наступления страхового события – 0,05, числе договоров – 1200, доле абсолютной нагрузки в брутто – ставке – 25% и вероятности непревышения возмещения по сравнению со страховыми суммами – 0,997

Решение:

Определим часть нетто – ставки страхования:

и0=55*0,05=2,75руб. на 100 руб. страховой суммы.

Определяем рисковую надбавку

![]()

, где

, где

и0 – основная часть нетто – ставки

ир – рисковая часть

э – экспертная оценка вероятности наступления страхового случая

t – коэффициент доверия, кратности не превышения возмещения по сравнению со страховыми суммами:

N – количество договоров

dF – доля абсолютной нагрузки в брутто – ставке.

руб. со 100 руб. страховой суммы.

руб. со 100 руб. страховой суммы.

Определим брутто – ставку (тариф) страхователя:

руб. со 100 руб. страховой суммы.

руб. со 100 руб. страховой суммы.

Тарифная ставка страхования профессиональной ответственности аудиторов составит 4,776 руб. со 100 руб. страховой суммы.

3.Аналитическая часть

3.1 Постановка задачи

Обобщенную оценку эффективности деятельности страховых организаций дают достигнутые ими финансовые результаты.

Одним из направлений изучения финансовых результатов деятельности организации является анализ прибыли, полученных за несколько отчетных периодов, то есть динамики.

Страховые организации предоставляют в органы статистики сведения о финансовом состоянии, где отражают объем прибыли (убытка). Эта прибыль характеризует конечный финансовый результат и определяется на основе бухгалтерского учета всех хозяйственных операций.

По данным отчетов о прибылях и убытках страховой организации за несколько лет, предоставлены в таблице 3.1, проведем анализ динамики прибыли страховых организаций, для этого рассчитаем следующие показатели:

· абсолютный прирост;

· темп роста;

· темп прироста;

· абсолютное значение 1% прироста;

· средние за период уровень ряда, абсолютный прирост, темп роста и прироста;

Таблица 3.1

Деятельность страховых организаций.[1]

| 1995 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Число учтенных страховых организаций | 2217 | 1166 | 1196 | 1205 | 1187 | 1063 | 983 |

| Число филиалов страховых организаций (на конец года) | 6393 | 4507 | 4628 | 5249 | 4955 | 4944 | 5038 |

| Уставный капитал, млн. руб. | 1642,1 | 16041,6 | 36614 | 52947,1 | 76336,4 | 130350,3 | 142042,1 |

| Коэффициент выплат, процентов | 72,7 | 81,5 | 69 | 70,5 | 65,4 | 62,4 | 60,9 |

| Число заключенных договоров страхования, млн. | 113,3 | 90,9 | 90,6 | 99,7 | 106,4 | 108 | 138,1 |

| - в том числе добровольного страхования | 82,5 | 88,8 | 86,7 | 96,4 | 89,7 | 77,5 | 103,3 |

| Страховые премии (взносы), млн. руб. | 23641,1 | 170074,1 | 291174,3 | 329877,8 | 446791 | 470525,7 | 506151,1 |

| - из них по договорам добровольного страхования, заключенным за счет средств граждан | 3373,7 | 83432,1 | 158374,4 | 148325,4 | 130663,3 | 138333,7 | 99022,4 |

| Выплаты по договорам страхования, млн. руб. | 17193,7 | 138566 | 201002,7 | 232530,4 | 292346,4 | 293562,8 | 308484,4 |

| - из них по договорам добровольного страхования, заключенным за счет средств граждан | 2523,8 | 91364 | 136600,7 | 142151 | 123309,1 | 115070,9 | 76258,2 |

| Страховая сумма по договорам добровольного страхования, млрд. руб. | 974,5 | 12834,2 | 20190 | 29084,8 | 41977,5 | 51479 | 93315,2 |

| Страховые премии (взносы) по договорам, переданным в перестрахование (без учета ретроцессии), млн. руб. | 1072,9 | 24987,1 | 43034,9 | 53206,5 | 107356,7 | 87391,9 | 83433,5 |

| Прибыль, млн. руб. | 1891,8 | 2352,1 | 3208 | 17798 | 16237,5 | 11744 | 29659 |

| Убыток, млн. руб. | 96,7 | 262,7 | 412,3 | 424,8 | 779,1 | 1540,3 | 858,6 |

3.2Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2

Таблица 3.2

Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| Абсолютный прирост |

|

|

|

| Темп роста |

|

|

|

| Темп прироста |

|

|

|

Средний уровень в интервальном ряду динамики вычисляется по формуле:

.

.

Для определения абсолютной величины, стоящей за каждым процентом прироста прибыли, рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

![]() ;

;

где у1- уровень первого периода; уi- уровень сравниваемого периода; уi-1- уровень предыдущего периода; уn- уровень последнего периода; n-число уровней ряда динамики.

Похожие работы

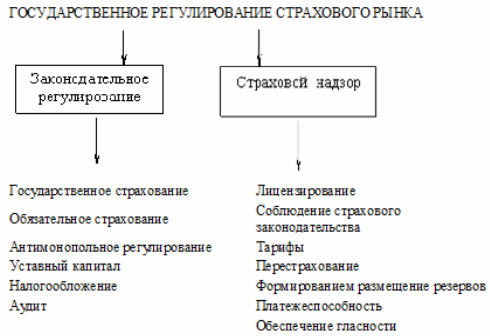

... представлена схема места страхового рынка в финансовой системе, государственного регулирования страхового рынка. Также приведен анализ и подведены итоги развития региональной структуры страхового рынка в России, рассмотрен правовой аспект развития бизнеса в России. ГЛОССАРИЙ Страховой агент – доверенное физическое или юридическое лицо, от имени и по поручению страховщика осуществляющее в его ...

... и зарубежных ученных- экономистов; дано определение предпринимательство в составе с хозяйственным Кодексом Украины. РАЗДЕЛ 2. ИНФОРМАЦИОННО АНАЛИТИЧЕСКОЕ ОБЕСПЕЧЕНИЕ СТАТИСТИЧЕСКОГО ИЗУЧЕНИЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ 2.1 Характеристика деятельности управления структурной статистики, статистики финансов и реестра статистических единиц Управление структурной статистики, статистики финансов ...

... риска подтверждает, что наиболее приемлемым методом возмещения рассмотренных в курсовой работе убытков является страхование. Между тем в современных условиях одним из слабых мест страхового рынка Австралии является невысокое развитие страхования промышленных предприятий. Причиной этого служит ряд факторов объективного и субъективного порядка. Отсутствие своевременного обеспечения возмещения ...

... страхователей узнают о данной страховой компании и смогут воспользоваться её услугами. 2. Организация страхового дела в России и за рубежом. 2.1 Организация страхового дела в Российской Федерации Как и в других странах с рыночной экономикой, в Российской Федерации страховое дело представлено в различных по ...

0 комментариев