Навигация

Проблеми та перспективи розвитку лізингових послуг в Україні

21773

знака

0

таблиц

2

изображения

КИЇВСЬКИЙ НАЦІОНАЛЬНИЙ УНІВЕРСИТЕТ ІМЕНІ ТАРАСА ШЕВЧЕНКА

ЕКОНОМІЧНИЙ ФАКУЛЬТЕТ

РЕФЕРАТ

з курсу «Фінансовий ринок»

на тему:

Проблеми та перспективи розвитку лізингових послуг в Україні.

Київ – 2008 рік

Зміст

Вступ……………………………………………………………….………………3

1. Економічна сутність і функції лізингу……………………………………......4

2. Стан ринку лізингових послуг в Україні …………………………..................7

3. Напрями вдосконалення системи лізингових відносин в Україні…………11

Висновки…………………………………….…………………...………..……..14

Список використаних джерел………………………………………….……….15

Вступ

Незважаючи на активний розвиток фінансової системи, ринок лізингових послуг в Україні перебуває на стадії становлення. Активізація лізингових операцій істотно впливає на розширення реального сектору економіки. На сьогодні лізинг як спосіб реалізації продукції та здійснення інвестицій набув значного поширення в усьому світі.

Для всебічного розвитку економічних процесів у країні, активізації підприємницької діяльності, розвитку малого та середнього бізнесу треба впроваджувати нові для нашої економічної системи методи фінансування реального сектору економіки, оновлення матеріально-технічної бази. Можна вважати, що розширення лізингових операцій в Україні є одним із таких методів фінансування.

Лізингові послуги насамперед є найефективнішими у галузях, продукція яких перебуває на високому технологічному та якісному рівні, вирізняється високою конкурентоспроможністю.

Основними проблемами, що значно перешкоджають розвитку лізингу можна віднести наступні:

несформованість на загальнодержавному рівні політики щодо перспектив розвитку лізингового кредиту;

надто жорстка система оподаткування лізингових операцій, наприклад, передача майна у фінансовий лізинг для цілей оподаткування тепер прирівнюється до його продажу в момент передачі;

низький попит на товари вітчизняного товаровиробництва;

низька платоспроможність усіх категорій споживачів при імпорті споживчих товарів;

нотаріальна реєстрація договорів лізингу;

слабка державна підтримка, відсутність податкових пільг, у тому числі для структур, готових надати довгострокове кредитування.

1. Економічна сутність і функції лізингу

Перетворення під впливом науково-технічного прогресу сфери виробництва та обігу, глибокі зміни економічних умов господарювання викликають необхідність пошуку та впровадження нетрадиційних для господарства методів оновлення матеріально-технічної бази та модифікації основних фондів суб’єктів різноманітних форм власності. Одним з таких методів інвестування виступає лізинг.

Загальновживаним визначенням лізингу є наступне: «лізинг – це комплекс майнових відносин, в яких одна сторона (лізингодавець) надає майно в користування іншій стороні (лізингоодержувачу) на визначений термін і за певну плату» [5, с. 13]. Це спосіб реалізації відносин власності, що виражає певний стан виробничих сил та виробничих стосунків, з якими він знаходиться в тісному взаємозв’язку.

Особливість лізингової діяльності полягає в тому, що, з одного боку, вона сприяє становленню приватної власності на засоби виробництва, а з іншого – веде до її подолання, зміні власника та розпорядника.

Якщо порівнювати оренду і лізинг, то останній вирізняється вищою формою організації бізнесу, яка передбачає наявність ґрунтовних знань та навичок у фінансовій сфері, сфері маркетингу й виробництва, нерухомості, обладнання. Тобто лізинг передбачає поєднання таких форм організаційно-оперативних відносин, як орендні, кредитні та торговельні. Для розмежування понять «лізинг» і «оренда» пропонуємо таблицю лізингових та орендних відносин.

Об’єктом (предметом) лізингу є будь-яке нерухоме і рухоме майно, яке може бути віднесене до основних фондів: машини, устаткування, транспортні засоби, обчислювальна та інша техніка, будинки споруди, системи телекомунікацій тощо, не заборонене законодавством до вільного обігу на ринку.[7, c. 111]

На ряду з цим, суб’єктами лізингу виступають сторони, які мають безпосереднє відношення до об’єкта лізингу. При цьому їх можна умовно поділити на прямих і непрямих учасників.

Безпосередніми учасниками лізингової угоди можуть бути:

лізингодавець, тобто суб’єкт підприємницької діяльності, у тому числі банківська або небанківська фінансова установа, який преді в користування об’єкти лізингу;

лізингоодержувач, тобто суб’єкт підприємницької діяльності, котрий одержує в користування об’єкти лізингу за договором лізингу;

продавець лізингового майна (постачальник) – суб’єкт підприємницької діяльності, що виготовляє майно та/або продає власне майно, як об’єкт лізингу.

Непрямими учасниками лізингової угоди можуть бути, наприклад, страхові компанії, брокерські та інші посередницькі фірми, які кредитують лізингодавця і є гарантами угод [8, с. 344].

Як складне економічне явище, лізинг виконує важливі функції у формуванні багаторівневої економіки і активізації виробничої діяльності. Серед різноманітних функцій лізингу, можна виділити такі, які якнайширше розкривають його природу, зокрема: фінансову, виробничу та збутову.

Фінансова функція полягає:

у звільненні підприємства від одномоментної повної оплати придбаних

повної оплати основних фондів та наданні їх на умовах довгострокового кредиту

у використанні підприємством податкових та адміністративних пільг.

Оскільки орендну плату зараховують до складу валових витрат, то відповідним чином зменшується оподаткований прибуток підприємства. Застосування механізму прискореної амортизації сприяє не тільки зменшенню оподатковуваного прибутку в лізингоодержувача, а й прискоренню технічного оновлення виробництва.

Виробнича функція полягає в оперативному розв’язанні проблеми переоснащення виробництва не через купівлю машин та обладнання, а через їх тимчасове використання на умовах лізингу. Це ефективний засіб для забезпечення доступу підприємств до нових технологій і техніки

Збутова функція полягає в розширенні кола споживачів та освоєнні нових сегментів ринку за рахунок залучення насамперед тих підприємств, що неспроможні відразу придбати те чи інше майно [10, c. 262].

Отже, у результаті лізинг сприяє диверсифікації пропозицій спектру товарів та послуг, залучає нові об’єкти у свою сферу, тим самим розвиваючи і диференціюючи ринок засобів виробництва.

Основними видами лізингу, визнаними у всьому світі, є оперативний та фінансовий лізинг, а правовими критеріями для такого розмежування визнаються строк використання майна та обсяг обов'язків лізингодавця.

Так, оперативний лізинг характеризується тим, що строк лізингу набагато коротший, ніж строк служби майна, та лізингові платежі не покривають повної вартості майна, яке є предметом лізингу. У зв'язку з цим лізингодавець вимушений його здавати в тимчасове користування декілька разів, оскільки для нього зростає ризик по відшкодуванню залишкової вартості предмету лізингу. В таких випадках лізингові платежі при оперативному лізингу вищі, ніж при фінансовому лізингу [11, c. 11]

Навпаки, при фінансовому лізингу строк користування майном наближується до строку експлуатації та амортизації всієї чи більшої частини вартості майна. При цьому лізингоодержувач практично повністю сплачує вартість майна лізингодавцю. Як правило, обов'язок по технічному обслуговуванню та страхуванню предмету лізингу покладається на лізингоодержувача [13, c. 5].

Безперечно, вищезазначеними термінами галузь лізингу не обмежується. Проте знання про базові поняття та терміни лізингу неодмінно сприятимуть плідному та взаємовигідного діалогу та порозумінню сторін лізингової угоди, особливо якщо участь в них бере іноземний учасник.

Похожие работы

... зингодавцем і лізингоотримувачем однієї країни, якщо хоча б одна з сторін будує свою діяльність і має капітал спільно з зарубіжною фірмою, наприклад, є спільним підприємством. ІII. МЕТОДИКА ПРОВЕДЕННЯ ЛІЗИНГОВИХ ОПЕРАЦІЙ Етапи лізингових угод Умовно можна виділити чотири етапи лізингової угоди: 1 етап. Попередній. На цьому етапі здійснюється підготовча робота -- консультування: розробка індиві ...

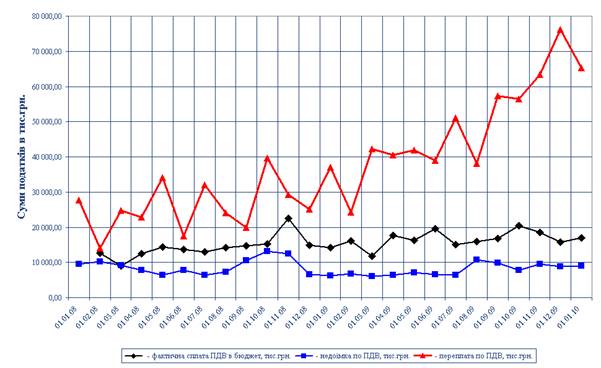

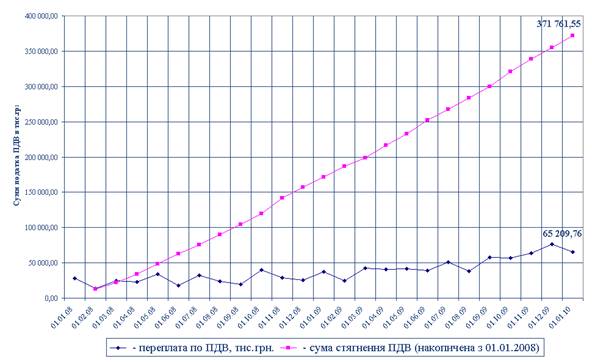

... – 91,9%(2007) – 95,43% (2008) – 95,9%(2009). РОЗДІЛ 3 ПРОБЛЕМИ ТА ШЛЯХИ ВДОСКОНАЛЕННЯ СТЯГНЕННЯ ПДВ В УКРАЇНІ 3.1 Проблеми та перспективи функціонування ПДВ в Україні Простота, економічні і організаційно-технічні характеристики забезпечили податку на додану вартість переваги перед іншими типами оподаткування обороту або універсальними акцизами [34]. Податок на додану вартість ...

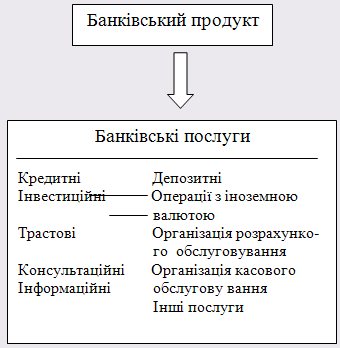

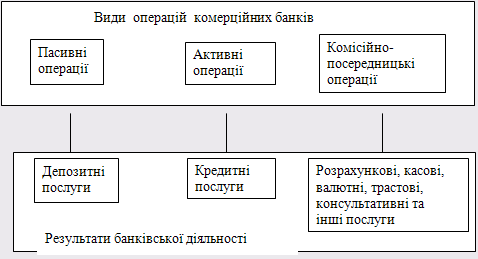

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

... ємства щодо всього авансованого капіталу (тобто витрати на с + v); як прибутковість виготовлення окремої партії товарів; на теорії прибутку. Розділ II. Становлення та розвиток підприємництва в перехідній економіці України 2.1 Основні тенденції розвитку підприємництва в Україні Сьогодні вже ні в кого в Україні, мабуть, не викликає сумніву той загальновідомий факт, що підприємницька діяльні ...

0 комментариев