Навигация

Шляхи підвищення ефективності виробництва на підприємстві

43637

знаков

2

таблицы

0

изображений

1.1 Шляхи підвищення ефективності виробництва на підприємстві

Крім планування випуску продукції у натуральному виразі, визначається загальний її обсяг у межах певного підрозділу. Цей показник виконує ряд функцій залежно від специфіки підрозділу. Він використовується для визначення частки підрозділу в загальному обсязі продукції підприємства, динаміки обсягу виробництва, продуктивності праці, оцінки діяльності, а в підрозділах, що виготовляють готову продукцію на ринок, — для обчислення обсягу продажу і прибутку [4].

Основним показником обсягу продукції підрозділу є його кінцева (готова) продукція. У неї входять вироби, складальні одиниці, комплекти деталей (роботи, послуги), які пройшли виробничий процес у даному підрозділі, відповідають стандартам чи технічним умовам і надходять в інші підрозділи або на склад готової продукції.

У підрозділах з тривалим виробничим циклом виготовлення продукції її обсяг за певний період виражається більш загальним показником обсягу виробництва, який на практиці ще називають валовою продукцією. Цей показник обчислюється за формулою:

Якщо виготовляються складні вироби з тривалим виробничим циклом за індивідуальним замовленням, то в цьому разі обсяг виробництва (DН) обчислюється за ступенем їх готовності на кінець розрахункового періоду, тобто ціна (планова собівартість) множиться на коефіцієнт готовності, визначений експертним способом, і віднімається обсяг виконаної роботи (за ступенем готовності) на початок періоду.

Загальний обсяг продукції підрозділів обчислюється в різних вимірниках залежно від конкретних умов виробництва і діючої системи планування, обліку й оцінки їх діяльності Для визначення динаміки обсягу продукції, продуктивності, фонду зарплат ти й деяких інших показників найбільш вдалим є натуральний вимірник. Але він можливий лише в однономенклатурному вузько спеціалізованому виробництві, яке має обмежену сферу застосування. У багатономенклатурному виробництві потрібні універсальніші вимірники, здатні зробити порівняльними різні вироби і звести їх у загальний обсяг [11, 123].

Універсальним, загальним вимірником обсягу продукції є ціни. Досить часто вони й використовуються для визначення обсягу продукції підрозділів підприємства: у підрозділах, що виробляють готову продукцію на ринок, — ринкові ціни, у внутншньокоопераційних підрозділах — трансфертні (планово-розрахункові).

На практиці досить широко обсяг продукції (виконаної роботи) вимірюється у нормованому часі на її виготовлення — у стабільних (у межах року) нормо-годинах. Нормований час як вимірник обсягу продукції застосовується передусім у внутрішньокоопераційних цехах технологічної спеціалізації, а також ні виробничих дільницях і в бригадах. Позитивна сторона цього вимірника — його простота і доступність. На всі деталі, комплекти, вироби є норми часу, і яких-небудь спеціальних обчислень не треба. Динаміка обсягу виробництва тут відповідає динаміці трудомісткості продукції, що спрощує формування фонду оплати праці. Разом з тим вимірювання обсягу виробництва в нормо-годинах має недоліки. Основні з них такі: по-перше, у разі застосування цього вимірника не видно залежності обсягу виробництва від складності праці; по-друге, за існуючого методу нормування враховуються, як правило, затрати праці лише основних виробничих робітників, переважно на відрядній оплаті праці, частка яких понижується внаслідок механізації та автоматизації виробництва; по-третє, можуть бути спотворення у динаміці обсягу виробництва за різної напруженості норм на окремі операції та деталі. Отже, зазначений вимірник не можна вважати достатньо обґрунтованим [5; 9].

На середніх і великих підприємствах з розвиненою виробничою інфраструктурою поряд з розробленням виробничих програм підрозділів основного виробництва складаються плани виробництва допоміжних підрозділів, передусім це стосується інструментального, ремонтного цехів і енергетичного господарства. Особливість діяльності цих підрозділів, а отже, і виконуваних ними виробничих програм, полягає в тому, що їх продукція і роботи мають внутрішнє призначення. Допоміжні виробничі підрозділи забезпечують нормальну роботу підрозділів основного виробництва, тому їх виробничі програми обумовлені переважно потребами останнього [10].

У виробничу програму інструментального цеху включається виготовлення інструментів та пристроїв, потреба в яких не задовольняється купівлею на ринку. Це, як правило, спеціальний інструмент широкої номенклатури, що виготовляється у невеликій кількості. Тому виготовлення інструменту належить до дрібносерійного типу виробництва.

У виробничу програму інструментального цеху (дільниці) на плановий квартал (місяць) включаються насамперед аварійні замовлення та дефіцитний інструмент. До дефіцитного належить інструмент, планова кількість якого менша за його оборотний фонд, тобто наявність у центральних інструментальних службах і в цехах (у запасі, заточуванні, ремонті, на робочих місцях). Інструмент, що виготовляється вперше для нових виробів, включається у виробничу програму відповідно до плану-графіка технологічної підготовки виробництва. Інструмент повторного виготовлення передбачається в плані виробництва згідно з його потребою, яка визначається здебільшого за системою “максимум-мінімум”. Роботи із заточування, ремонту, відновлення інструменту включаються у виробничу програму в загальній сумі (нормо-годинах, гривнях) на підставі замовлень цехів або фактичних даних за минулі періоди. Інструментальний цех повинен завжди мати резерв виробничої потужності (пропускної спроможності) для виконання позапланових робіт [3].

Основними функціями ремонтного цеху є ремонт устаткування всіх підрозділів підприємства і виготовлення для цього запасних деталей, якщо купити їх не можна або коли власне виробництво доцільніше. Крім цього, ремонтний цех здійснює демонтаж і монтаж устаткування при його заміні та переміщенні, а також модернізацію. Такі роботи належать до індивідуального і дрібно-серійного типу виробництва [4, 211].

Відповідно до змісту діяльності ремонтного цеху складається його виробнича програма на квартал і кожний місяць. План ремонтних робіт розробляється на основі плану-графіка ремонту устаткування, а виготовлення запасних частин планується згідно з їх потребою на ремонтні роботи і тривалістю виробництва. Особливістю ремонтного цеху є те, що в структурі його виробництва істотна частка припадає на позапланові роботи, спричинені аваріями, раптовими поломками устаткування. Тому на такі ймовірні роботи в плані слід передбачати резерв виробничої потужності. Величина такого резерву визначається за даними досвіду (орієнтовно 10 – 15%).

Виробнича програма підрозділів підприємства повинна мати ресурсне обґрунтування. До ресурсів, які забезпечують виконання виробничої програми, належать виробнича потужність, персонал і матеріали.

Виділяють три основні тактики планування сукупного обсягу виробництва:

1. Постійний обсяг виробництва при постійній величині виробничого потенціалу незалежно від коливань попиту;

2. Обсяг випуску продукції, який враховує зміни попиту при постійній величині виробничого потенціалу;

3. Змінний попит і обсяг випуску при змінній величині виробничого потенціалу [9].

В умовах ринкової невизначеності можуть використовуватись різні методи формування виробничої програми: → рівневе прогнозування, → послідовне прийняття планових рішень, → створення ситуаційних планів, → лінійне програмування, → диверсифікація продуктів і ринків тощо. Рівневе прогнозування — це процес передбачення очікувані обсягу продажу і прибутку за трьома рівнями: мінімальний, імовірний, максимальний [4].

Процес ситуаційного планування передбачає послідовне виконання таких дій: визначення ключових факторів середовища щодо впливу на планові результати діяльності підприємства; розроблення нормативного плану, в якому враховується імовірність впливу виробничих факторів на кінцеві результати діяльності підприємства; визначення для кожного виду продукції ряду припущень щодо ситуацій, відмінних від стандартної, з врахуванням яких розробляєте автономний план; розроблення механізму переходу від нормативного плану до ситуаційного при виникненні відповідних обставин. У процесі розробки виробничої програми формуються номенклатурний та асортиментний плани підприємства. При плануванні обсягів виробництва продукції (робіт, послуг) використовується система вимірників, які поділяються на: натуральні, вартісні та трудові. Натуральні вимірники виробничої програми використовуються при подальших розрахунках виробничої потужності, визначенні потреби підприємства в сировині, матеріалах, енергії, технологічному та транспортному обладнанні, формуванні виробничих планів основних і допоміжних виробництв. До вартісних вимірників належать такі показники, як товарна продукція, готова продукція, валова продукція, чиста продукція, реалізована продукція та цеховий випуск продукції. При розробці плану необхідно враховувати можливе знецінення планових коштів у майбутньому та оцінювати майбутні кошти сьогоднішніми критеріями. Метод порівняння різночасових коштів називається дисконтуванням. Трудові вимірники використовуються для визначення рівня продуктивності праці, встановлення чисельності основних і допоміжних робітників, кількості технологічного обладнання, режиму роботи підприємства, цеху, устаткування. При цьому розрізняють технологічну трудомісткість, трудомісткість обслуговування та управління виробництвом, повну трудомісткість [11].

Основні стадії розробки плану збуту підприємства можна представити так:

1. Підготовка прогнозів загальногосподарської і ринкової кон'юнктури.

2. Підготовка прогнозу збуту підприємства.

3. Розробка фінансового кошторису збуту.

4. Установлення норм збуту.

5. Вибір каналів розподілу товарів.

6. Складання планів збуту.

7. Розробка планів торгової інформації.

8. Статистичний аналіз ходу продажу [14].

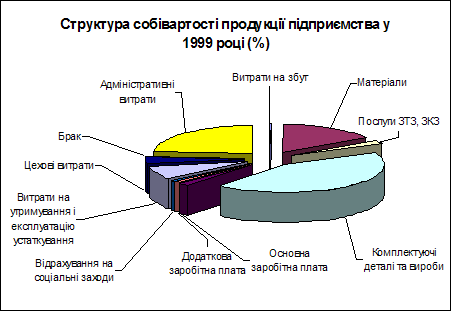

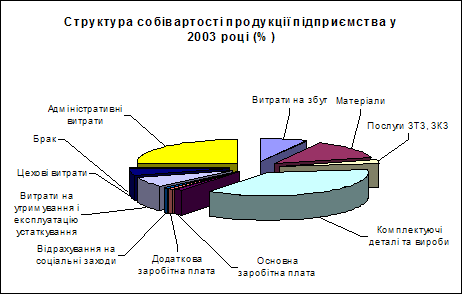

Виробнича потужність підприємства (підрозділу) — це його потенційна здатність випускати максимальну кількість продукції за одиницю часу у визначений термін з допомогою організаційної сукупності наявних на підприємстві знарядь праці при досягнутому рівні їх досконалості й освоєння. Основним завданням розрахунку виробничих потужностей є визначення потенційної можливості підприємства виготовляти максимальну кількість продукції, виявлення і використання резервів, пов'язаних з технічним прогресом й удосконаленням організації виробництва з метою збільшення випуску продукції. Фактори збільшення виробничої потужності підприємства пов’язані з усіма основними елементами процесу виробництва. Із засобами праці цей зв’язок виявляється в кількісному і якісному аспектах, з предметами праці і самою працею – тільки в якісному. Під потужнісними ресурсами розуміють сукупність устаткування і робочих місць, які функціонують у процесі виробництва продукції в тому чи іншому виробничому підрозділі. Розрізняють теоретичну, проектну, діючу (поточну) та резервну виробничі потужності. Для оцінки реального стану використання виробничих потужностей застосовується система показників, яка дає змогу комплексно проаналізувати використання і розробити заходи щодо реалізації резервів виробничої потужності. Ефективність використання виробничих потужностей підприємств досягається насамперед завдяки використанню комплексних резервів, формування яких відбувається шляхом вибору найраціональнішої методики організаційної побудови системи машин. Паралельно з визначенням виробничої потужності оцінюють виробничий потенціал. Виробничий потенціал підприємства відповідає максимально можливому випуску продукції за лише сприятливих виробничих умов або за мінімального впливу несприятливих обставин. Оцінка виробничого потенціалу поряд з розрахунком виробничої потужності сприяє формуванню більш об’єктивних нормативів для вирішення завдань планування. Узагальнюючи роботу по розрахунковій частині даного курсового проекти можна відмітити такі основні висновки про діяльність друкарського цеху: відсутність достатнього резерву виробничої потужності. З метою усунення цього недоліку потрібне придбання нового устаткування (для подальшої заміни застарілого устаткування або збільшення встановленої кількості одиниць обладнання в цеху). достатньо висока прибутковість діяльності цеху. Діючий рівень рентабельності (40%) треба підтримувати на цьому ж рівні. висока невідповідність між величинами продуктивності праці і середньорічної заробітної плати (так як заробітна плата складає всього тільки ≈6,2% від рівня продуктивності праці). високий рівень ефективності використання основних фондів (показник рентабельності = 62%). Дана ситуація є привабливою для інвестицій у дане підприємство [13].

Основні шляхи розподілу коштів з величини чистого прибутку, запропоновані мною у висновках до розрахункової частини курсового проекту, були такими, як:

1) оновлення матеріально-технічної бази підприємства;

2) поповнення фонду соціального розвитку (знижки на відпочинок в санаторіях та базах відпочинку та інші соціальні заходи, які позитивно впливають на продуктивність праці персоналу і відданість працівників фірмі);

3) преміювання працівників з метою матеріального заохочення до праці [14].

Похожие работы

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

... характеризує обсяг продукції яку отримують на одиницю витрат з експлуатації основних виробничих фондів. Коефіцієнт фондозйому становить 6,87 Розділ 3. Заходи щодо підвищення ефективності використання основних виробничих фондів підприємства в часі 3.1. Методичні рекомендації з економічного обґрунтування заходів щодо поліпшення використання основних виробничих фондів підприємства в часі ...

... парка обладнання підприємства. Всі ці задачі розглядаються більш конкретно в наступному підрозділі роботи. 1.3 Проблеми законодавчого регулювання і стимулювання відновлення устаткування, як методу підвищення ефективності виробництва Науково-практичні завдання, що потребують рішення у процесі відновлення ОВФ в Україні, витікають з цілої низки взаємозалежних проблем, що виникають на усіх рівнях ...

... і форм організації виробництва й праці; спорудження й регулювання ринкового механізму господарювання). Варто помітити, що велике значення має впровадження класифікації факторів ефективності по місцеві реалізації в системі управління виробництвом (третя ознака групування факторів), особливо виділення з них двох категорій факторів – внутрішніх (внутрівиробничих) і зовнішніх (народногосподарських), ...

0 комментариев