Навигация

КАЛЬКУЛИРОВАНИЕ ПРОДУКЦИИ

38626

знаков

19

таблиц

6

изображений

3. КАЛЬКУЛИРОВАНИЕ ПРОДУКЦИИ

3.1. Расчет попроцессной калькуляции затрат

Система попроцессной калькуляции не предусматривает увязку затрат с конкретными заказами. Она используется, когда изделия проходят в определенной последовательности через все этапы производства.

Процесс накопления затрат идет параллельно процессу производства. Прямы затраты определяются также как при позаказной системе на каждом процессе, но считаются легче, так как не надо детализировать затраты по каждой единице продукции. Вторым достоинством рассматриваемой системы является возможность считать многие постоянные затраты как переменные.

Производственный процесс ДОП-1 можно разделить на следующие этапы:

- процесс 1: приготовление блюд;

- процесс 2: продажа продукции;

- процесс 3: уборка и мытье посуды.

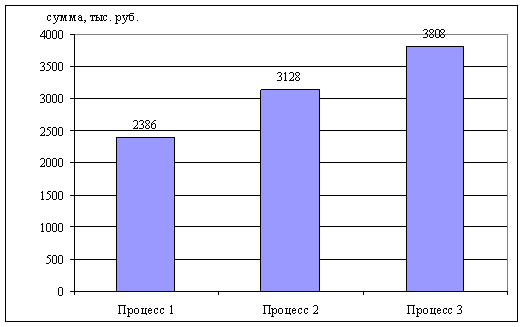

Затраты от процесса к процессу растут, что наглядно показано в табл. 3.1 и на рис. 4.

Таблица 3.1

Попроцессная калькуляция себестоимости (тыс. руб.)

| Процесс 1 | Процесс 2 | Процесс 3 | |||

| Материалы | 1 479 | С процесса 1 | 2 386 | С процесса 2 | 3 128 |

| Труд | 384 | Материалы | 5 | Материалы | 25 |

| Накладные расходы | 523 | Труд | 168 | Труд | 180 |

| Передано в процесс 2 | 2 386 | Накладные расходы | 569 | Накладные расходы | 475 |

| Передано в процесс 3 | 3 128 | ВСЕГО | 3 808 | ||

Рис. 4. Рост затрат в процессе производства

Как видно из табл. 3.1 и рис. 4 затраты в процессе производства постепенно увеличиваются и в конце производственного процесса составляют 3 808 тыс. руб. Наибольшая доля затрат создается в первом процессе (2 386 тыс. руб.).

В процессе производства возникают потери, часть из них неизбежна (порча продуктов, естественная убыль продовольственных товаров и др.) при нормальном процессе производства, вторую часть потерь нельзя предусмотреть. Расчет нормативных и сверхнормативных потерь требует различного подхода. Нормативные включаются в себестоимость, а сверхнормативные списываются на убытки и подлежат пристальному контролю и наблюдению. Сверхнормативные потери не включаются в себестоимость. Это нужно, чтобы определить время и место возникновения сверхнормативных потерь.

На предприятии нормативные потери запланированы в размере 1% стоимости материальных запасов, что составляет:

1 509 000 * 0,01 = 15 090 руб.

3.2 Расчет калькуляции изделия комплексного производства с неразделяемыми издержками

Ряд технологических процессов одновременно производит ряд продуктов. Одновременно производимые продукты, имеющие значительную цену называются совместно производимыми. Те продукты, которые производятся одновременно, но имеют незначительную цену реализации называются побочными.

Совместно производимы продукты имеет решающее значение для коммерческой жизнеспособности компаний, а побочные продукты носят случайный характер.

Отличительной чертой совместно производимых и побочных продуктов является то, что их нельзя идентифицировать как различные продукты до достижения определенной точки в процессе производства, которая называется точкой разделения.

После достижения точки разделения затраты на последующую обработку добавляются к себестоимости совместно производимых продуктов до реализации и эти затраты можно отнести на конкретные продукты.

Методы для распределения неразделяемых издержек до точки разделения можно сгруппировать в 2 категории:

1. Методы для измерения доходов от каждого продукта, к которому относятся неразделимые издержки, исчисленные при помощи натуральных показателей (масса, объем и т. д.).

2. Методы для измерения возможности поглощения неразделяемых издержек на основе их распределения в соответствии с рыночной стоимостью продукта.

Распределение затрат на предприятии ДОП-1 производится по методу, базирующемуся на стоимости реализации.

Распределение затрат и стоимости реализации продукции представлено в табл. 3.2.

Таблица 3.2

Распределение затрат и стоимости реализации продукции ДОП-1

| Продукт | Стоимость реализации, тыс. руб. | Доля стоимости в совокупной реализации, % | Распределение затрат, тыс. руб. |

| Холодные закуски | 896,0 | 22,8 | 868,2 |

| Первые блюда | 1049,3 | 26,7 | 1016,7 |

| Вторые блюда | 1269,4 | 32,3 | 1230,0 |

| Напитки | 404,8 | 10,3 | 392,2 |

| Хлебобулочные изделия | 310,5 | 7,9 | 300,8 |

| ИТОГО | 3 930 | 100 | 3 808 |

Распределение прибыли показано в табл. 3.3

Таблица 3.3

Распределение прибыли по видам продукции

| Продукт | Доход от реализации, тыс. руб. | Себестоимость, тыс. руб. | Прибыль (убытки), тыс. руб. | Прибыль на реализацию, % |

| Холодные закуски | 896,0 | 868,2 | 27,8 | 3,1 |

| Первые блюда | 1049,3 | 1016,7 | 32,6 | 3,1 |

| Вторые блюда | 1269,4 | 1230,0 | 39,4 | 3,1 |

| Напитки | 404,8 | 392,2 | 12,6 | 3,1 |

| Хлебобулочные изделия | 310,5 | 300,8 | 9,6 | 3,1 |

| ИТОГО | 3930,0 | 3808,0 | 122,0 | 3,1 |

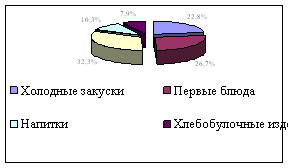

Структура стоимости в совокупной реализации представлена на рис. 5.

Рис. 5. Структура стоимости в совокупной реализации

Как видно из рис. 5, наибольший удельный вес в структуре реализации продукции ДОП-1 занимают вторые блюда (32,3%), наименьшую – хлебобулочные изделия (7,9%).

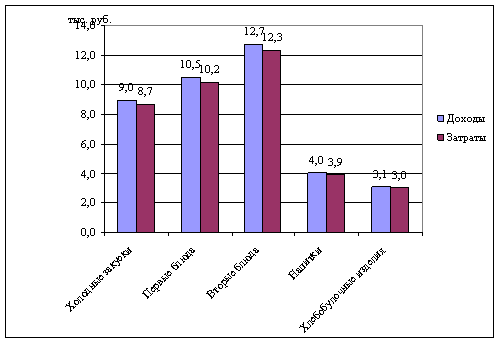

Сопоставление доходов и затрат предприятия представлено на рис. 6.

Рис. 6. Сопоставление доходов и затрат предприятия

Как показано на рис. 6, как доходы, так и затраты являются максимальными для вторых блюд, а минимальными для хлебобулочных изделий. По всем видам продукции доходы предприятия превышают затраты, т.е. предприятие получает прибыль.

Похожие работы

... издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону; - анализа и сопоставления издержек производства на различных предприятиях и объединениях. 2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться ...

... , прирост собственных оборотных средств, соответствующие выплаты работникам предприятия. Следовательно, правильное планирование затрат на предприятии имеет ключевое значение в системе управления издержками фирмы. Планирование издержек обращения в торговых предприятиях осуществляется в определенной последовательности. Выделяют следующие этапы планирования затрат предприятия: - анализ издержек ...

... затрат или инвестиций в персонал, проведенный в первой главе, лег в основу анализа практической деятельности ООО «БЗКТ» по управлению персоналом предприятия и планированию расходов на персонал. II. ПЛАНИРОВАНИЕ ЗАТРАТ НА ПЕРСОНАЛ ОРГАНИЗАЦИИ НА ПРИМЕРЕ ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «БРЯНСКИЙ ЗАВОД КОЛЕСНЫХ ТЯГАЧЕЙ» (ООО «БЗКТ») 2.1 Организационно-экономическая характеристика ...

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

0 комментариев