Навигация

Планирование издержек производства

49100

знаков

2

таблицы

1

изображение

Курсовая работа

Планирование издержек производства

ВВЕДЕНИЕ

Главный мотив деятельности любой фирмы в рыночных условиях - максимизация прибыли. Реальные возможности реализации этой стратегической цели во всех случаях ограничены издержками производства и спросом на выпускаемую фирмой продукцию. В конкретных случаях (завоевание места на рынке, конкурентная борьба и т.п.) фирма может идти на временное снижение прибыли и даже на убытки.

Поскольку издержки - это основной ограничитель прибыли и одновременно главный фактор, влияющий на объем производимой продукции, то принятие решений руководством фирмы невозможно без анализа уже имеющихся издержек производства и их величины на перспективу.

Издержки производства - затраты на вводимые ресурсы в производство на фирме.

Рассматриваемая в данной работе тема издержек - одна из наиболее актуальных на сегодняшних день и именно поэтому этот вопрос заслуживает детального рассмотрения. В работе тема издержек производства и их эффект на масштабы производства рассматривается как с теоретической, так и с практической точки зрения, делая акцент на сегодняшней ситуации в экономике Российской Федерации. С экономической точки зрения издержки представляют собой стоимость всех затрачиваемых материалов и услуг. Поэтому каждая фирма заинтересована в анализе затрат в динамике их соотношения с уровнем цены на продукт.

Любая фирма, прежде чем начать производство, должна четко представить, на какую прибыль она может рассчитывать. Для этого она изучает спрос и определяет, по какой (примерно) цене будет продаваться ее продукция. Решение принимается после сравнения предполагаемых доходов с издержками, которые предстоит понести.

1. ЦЕЛИ, ЗАДАЧИ И СОДЕРЖАНИЕ ПЛАНИРОВАНИЯ ИЗДЕРЖЕК

Предприятие в процессе производственно-хозяйственной деятельности затрачивает различные ресурсы. Эти затраты в планировании принято делить на единовременные и текущие.

Единовременные затраты осуществляются в форме инвестиций на различные инновационные мероприятия, связанные с расширением производства, заменой выбывающих основных фондов, модернизацией и капитальным ремонтом основных фондов, техническим перевооружением, реконструкцией и новым строительством, пополнением оборотных средств и освоением новых видов деятельности. Единовременные затраты в свою очередь делятся на предпроизводственные и капитальные вложения.

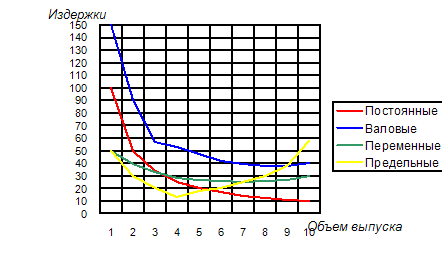

Текущие затраты связаны с производством и реализацией продукции, работ, услуг и принимают форму издержек. Основная часть издержек - затраты на производство и реализацию продукции. Кроме них предприятие платит налоги, сборы, отчисления, штрафы, пеню, неустойки, обусловленные действующим законодательством, расходует средства на социальные нужды членов трудового коллектива и благотворительную деятельность, а также финансирование текущих мероприятий по формированию и реализации стратегии и тактики своего развития. Сумма указанных затрат, выраженная в денежной форме за определенный период времени, образует издержки предприятия. Уровень и структура издержек предприятия используется при оценке эффективности его деятельности, конкурентоспособности и устойчивости на товарных рынках.

Составной частью издержек предприятия является себестоимость продукции. Качественно издержки и себестоимость не различаются, поскольку представляют собой текущие затраты. Их различие выражается в следующем.

Во-первых, количественно себестоимость представляет собой только часть издержек предприятия. Статьи издержек, которые входят в себестоимость продукции, устанавливает государство. Таким образом, себестоимость продукции - это нормированные издержки предприятия.

Во-вторых, издержки, не вошедшие в себестоимость продукции, предприятие вынуждено компенсировать из прибыли. Данный подход ограничивает необоснованный рост цен и защищает потребителя от попыток производителя переложить на него часть своих издержек.

В-третьих, часть издержек непосредственно не связана с выпуском продукции. Они существуют даже тогда, когда продукция не выпускается вообще. В то же время себестоимость всегда зависит от количества произведенной и реализованной продукции.

Целью планирования издержек (себестоимости) является оптимизация текущих затрат предприятия, обеспечивающая необходимые темпы роста прибыли и рентабельности на основе рационального использования денежных, трудовых и материальных ресурсов.

При разработке плана по себестоимости должны быть решены следующие задачи:

- выполнен анализ стоимостных показателей производственной деятельности предприятия в целом и отдельных его подразделений;

- выявлены возможности и уточнены размеры снижения себестоимости продукции в планируемом году по сравнению с предшествующим периодом;

- составлены калькуляции себестоимости основных видов выпускаемой продукции;

- выявлены нецелесообразные затраты и разработаны меры по их ликвидации;

- определена рентабельность видов выпускаемой продукции и производства;

- оценено влияние на себестоимость, прибыль и рентабельность увеличения затрат на освоение производства новой продукции;

- создана база для разработки оптовых или розничных цен;

- разработаны меры по совершенствованию хозрасчетных взаимоотношений между производственными подразделениями предприятия.

При составлении плана по издержкам особое внимание необходимо обратить на выявление резервов снижения себестоимости, а также величины и причин возникновения затрат, не обусловленных нормальной организацией производственного процесса: сверхнормативного расхода сырья и материалов, топлива и энергии, потерь рабочего времени и доплат за отступление от нормальных условий труда и сверхурочные работы, потерь от простоев машин и оборудования, аварий, брака, излишних расходов, вызванных нерациональными хозяйственными связями по поставкам сырья и материалов, нарушением технологической и трудовой дисциплины, изменением объема работ по подготовке производства, освоению и внедрению новой техники и технологии и т.д.

План по издержкам предприятия состоит из следующих разделов:

1) расчет снижения себестоимости продукции за счет влияния на нее технико-экономических факторов;

2) калькулирование себестоимости видов продукции (работ и услуг);

3) смета затрат на производство. Исходными данными для разработки плана по издержкам являются:

- установленные тактическим планом размеры прибыли, а также уровень рентабельности производства или задания по снижению себестоимости продукции;

- показатели производства и реализации продукции;

- эффективность мероприятий по разделу тактического плана инноваций;

- прогрессивные нормы и нормативы соответствующего раздела тактического плана;

- показатели плана материально-технического обеспечения производства;

- прейскуранты цен;

- данные об использовании основных фондов и размерах амортизационных отчислений;

- показатели плана по труду и кадрам;

- объем работ по подготовке производства, освоению и внедрению новой техники, объем производства новой техники.

При планировании себестоимости продукции применяются следующие методы.

1. Пофакторный метод. Его суть заключается в определении влияния технико-экономических факторов на издержки производства в планируемом году по сравнению с предыдущим годом. При планировании себестоимости этот метод применяется с целью:

- обеспечения сопоставимости показателей плана с аналогичными показателями других периодов;

- осуществления укрупненного расчета основных технико-экономических показателей производственно-хозяйственной деятельности на стадии подготовки и сравнения вариантов предложений по объемам производства;

- наиболее полного учета эффективности внедрения мероприятий по плану повышения эффективности производства;

- определения участия отдельных служб, отделов и производственных подразделений в снижении издержек и повышении эффективности производства, материального поощрения за это участие, сводимости показателей по предприятию, объединению, отрасли и в целом по региону;

- анализа и сопоставления издержек производства на различных предприятиях и объединениях.

2. Сметный метод. Он предполагает обоснование каждой статьи себестоимости с помощью специальной сметы затрат. Смета может составляться как на отдельные комплексные статьи расходов, так и в целом на объем валовой, товарной и реализуемой продукции. При планировании себестоимости в качестве отдельных смет могут использоваться отдельные разделы плана, например план материально-технического обеспечения, план по труду и персоналу, план технического и организационного развития предприятия, в которых обосновываются затраты соответствующих ресурсов.

Сметный метод позволяет увязать отдельные разделы тактического плана между собой и согласовать их с планами внутрипроизводственных подразделений. На основе смет затрат составляется свод затрат на производство продукции в целом по предприятию. В данном случае свод затрат по предприятию представляет собой сумму затрат, рассчитанную в сметах структурных подразделений. Этот метод достаточно трудоемок и применяется на стадиях окончательного составления плана. В зарубежной практике планирования этот метод получил название бюджетирования, а смета затрат называется бюджетом.

3. Метод калькуляций. С помощью этого метода обосновывается величина затрат на производство единицы продукции, работ, услуг или их структурных элементов, например детали, узла. При планировании себестоимости данным методом важно правильно определить объекты калькулирования. Ими могут быть: отдельные изделия; заказы; технологические переделы; марки, сорта, артикулы и т.п. В дальнейшем калькуляции применяются при планировании себестоимости валовой, товарной и реализованной продукции, смет затрат и свода затрат по предприятию.

4. Нормативный метод. Здесь уровень затрат на производство и реализацию продукции, работ, услуг рассчитывается на основе заранее составленных норм и нормативов. Этот метод широко применяется при составлении плановых калькуляций и смет затрат. Важнейшее достоинство нормативного метода планирования себестоимости продукции - возможность обособленного учета отклонений от действующих (текущих) норм и их причин. Это позволяет судить о том, какие факторы привели к изменению затрат, и своевременно принимать оптимальные решения, направленные на улучшение экономических показателей работы предприятия.

При планировании себестоимости продукции указанные методы применяются, как правило, одновременно, в комплексе, что позволяет решать ряд взаимосвязанных задач планирования издержек. Они дополняют друг друга и делают процесс планирования издержек сквозным.

Технологический процесс планирования себестоимости (издержек) представлен на рисунке 1.1.

Рис. 1.1. Процесс планирования издержек

Похожие работы

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

... , заработная плата производственных рабочих. В общем ситуация является стабильной на данном предприятии и даже по некоторым видам продукции есть сдвиг в положительную сторону. 3. ПУТИ СНИЖЕНИЯ ИЗДЕРЖЕК ПРОИЗВОДСТВА Каждый предприниматель стремится к получению максимально возможной прибыли. И здесь, помимо факторов увеличения объема производства продукции, продвижения ее на незаполненные ...

... работников данного цеха; - доля (коэффициент) численности общезаводского персонала (аппарат управления, вспомогательных и обслуживающих цехов), в общей численности промышленно-производственного персонала. 7.2 Планирование численности рабочих Методы расчета численности рабочих зависят от выполнения ими нормируемых или ненормируемых работ. На практике применяются два дополняющих друг друга ...

... о том, что развитие теории трансакционных издержек находится на стадии описания их видовых характеристик и формирования подходов к раскрытию закономерностей их образования. ГЛАВА 2. РЕГУЛИРОВАНИЕ ИЗДЕРЖЕК ПРОИЗВОДСТВА В УСЛОВИЯХ ПЕРЕХОДНОЙ ЭКОНОМИКИ § 1. РОЛЬ И МЕСТО ИЗДЕРЖЕК ФИРМЫ В ПРОЦЕССЕ ПЕРЕХОДА К РЫНОЧНОЙ ЭКОНОМИКЕ Общественное производство - это сложная система, включающая в себя ...

0 комментариев