Навигация

КОНТРОЛЬНА РОБОТА

з курсу "Оцінка бізнесу"

Задача №1

Визначити норму доходу для інвестиції іноземного резидента в покупку акцій закритого акціонерного товариства – рознічно-торгової компанії "СІГМА", якщо відомо, що:

1. Чисельність робітників = 250 чол.

2. Доходність держоблігацій = 2,5%

3. Індекс інфляції = 9,0%

4. Середньоринкова дохідність на фондовому ринку = 20,0%

5. Додаткова премія за ризик країни = 7,0%

6. Додаткова премія за закрите акціонерне товариство = 11,0%

7. Додаткова премія за інвестиції в малий бізнес = 7,0%

8. Поточна доходність акцій за попередній період коливалась в середньому на 7,0%

9. Поточна середньоринкова дохідність на фондовому ринку в попередній рік коливалась на 5,0%.

Рішення1) Згідно з Господарським Кодексом України [1] при кількості робітників 250 чол. рознічно-торгівельне підприємство не може бути віднесене до малих підприємств України, тому премія за інвестиції в малий бізнес в задачі не використовується.

"Малими (незалежно від форми власності) визнаються підприємства, в яких середньооблікова чисельність працюючих за звітний (фінансовий) рік не перевищує п'ятдесяти осіб, а обсяг валового доходу від реалізації продукції (робіт, послуг) за цей період не перевищує суми, еквівалентної п'ятистам тисячам євро за середньорічним курсом Національного банку України щодо гривні" [1].

2) Для розрахунку норми доходності акцій ЗАТ Rдох_інв, при якій доцільно іноземному інвестору інвестувати кошти, використовуємо формулу моделі ринку САРМ з корегуванням зміщення лінії ринку від рівня ставки доходності безризикових цінних паперів Rf –державних облігацій на додаткову величину (ставка інфляції Rінфл +ставка ризику країни Rкраїн +ставка ризику інвестиції в закрите акціонерне товариство Rзат).

![]() (1.1)

(1.1)

(1.2)

(1.2)

![]()

Таким чином, якщо дивідендна ставка доходності акцій ЗАТ є не меншою 63,8% річних – інвестору доцільно інвестувати кошти в акції ЗАТ з врахуванням всіх ризиків, характерних для України.

Задача №2

Розрахувати для фірми "ТУЗ" показник грошового потоку на основі даних, наведених із звітів про прибутки та збитки, рух коштів, а також з врахуванням змін в балансі підприємства (в грн.)

1. Надходження по контрактам за реалізацію продукції:

а) реалізація з оплатою по факту поставки – 400 000 грн.

б) реалізація з оплатою в розстрочку – 300 000 грн.

в) аванси та передоплата – 25 000 грн.

2. Валовий прибуток – 105 000 грн.

3. Собівартість реалізованої продукції – 520 000 грн.

4. Накладні витрати – 155 000 грн.

5. Знос – 180 000 грн.

6. Податки – 255 000 грн.

7. Відсотки за кредит – 51425 грн.

8. Підвищення дебіторської заборгованості по балансу – 380 000 грн.

9. Створені власними силами активи, поставлені на баланс – 0 грн.

10. Знову придбані активи, поставлені на баланс – 315 000 грн.

Рішення1. Розраховуємо вхідний позитивний потік грошових коштів на розрахунковий рахунок підприємства, як суму:

- коштів за реалізацію по факту поставки;

- різниці коштів за реалізацію в розстрочку мінус сума підвищення дебіторської заборгованості за відпущену продукцію;

- кошти авансів та передоплат;

![]()

2. Розраховуємо вихідний негативний потік коштів проплати з розрахункового рахунку підприємства, як суму:

- витрат на собівартість продукції (придбання матеріалів, виплата заробітної плати, зборів в соціальні фонди, інші витрати) без зносу (відрахувань на амортизацію)

- витрат на накладні витрати;

- витрат на сплату відсотків за кредит;

- витрат на сплату податків;

- витрат на придбання активів (основних фондів);

3. Таким чином, сумарний грошовий потік коштів оцінюється за наданий період як:

Qгрош_пот=Qвхідн+Qвихідн = (345000-886925) грн..= -541 925 грн.

тобто грошовий потік негативний.

Задача №3

Маємо дані фінансових звітів компаній. Розрахувати наступні мільтиплікатори:

- Ціна / Чистий прибуток (Р/Е);

- Ціна / Чистий дохід від реалізації (Р/VD);

- Ціна / прибуток до оподаткування (Р/ЕВТ)

- Ціна / чистий грошовий потік (Р/CF);

- Ціна / грошовий потік до оподаткування (P/PTCF);

- Інвестиційний капітал / Прибуток (IC/EBIT);

- Інвестиційний капітал / Прибуток до сплати податків та відсотків по кредитах ( IC/EBDIT);

- Ціна / Балансова вартість (P/BV).

Вихідні дані:

1. Назва компанії – AALBORO PORTLAN (Данія);

2. Дані балансового звіту:

а) короткострокова та поточна частина довгострокової заборгованості = 479714; б) довгострокова заборгованість = 1286128;

в) власний капітал = 1929090;

г) чистий дохід від реалізації = 2500198;

3. Дані звіту про доходи:

а) знос та амортизація = 270925;

б) витрати на виплату відсотків = 214193;

в) дохід до оподаткування = 148904;

4. Подохідні податки = 40005;

5. Чистий дохід = 104294;

6. Дані про акції:

а) поточна ринкова вартість = 472;

б) Кількість акцій =2856;

Рішення

1. Ринкова ціна підприємства Р розраховується як :

![]()

2. Мультиплікатор Ціна / Чистий прибуток (Р/Е).

Розраховується за наданими вихідними даними за формулою:

![]()

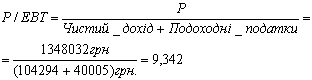

3. Мультиплікатор Ціна / прибуток до оподаткування (Р/ЕВТ).

Розраховується за наданими вихідними даними за формулою:

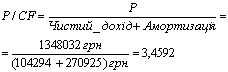

4. Мультиплікатор Ціна / чистий грошовий потік (Р/CF).

Розраховується за наданими вихідними даними за формулою:

5. Мультиплікатор Ціна / грошовий потік до оподаткування (P/PTCF)

Розраховується за наданими вихідними даними за формулою:

6. Мультиплікатор Інвестиційний капітал / Прибуток (IC/EBIT)

Розраховується за наданими вихідними даними за формулою:

![]()

7. Мультиплікатор Інвестиційний капітал / Прибуток до сплати податків та відсотків по кредитах ( IC/EBDIT)

Розраховується за наданими вихідними даними за формулою:

8. Мультиплікатор Ціна / Балансова вартість (P/BV).

Розраховується за наданими вихідними даними за формулою:

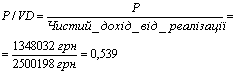

9. Мультиплікатор Ціна / Чистий дохід від реалізації (Р/VD).

Розраховується за наданими вихідними даними за формулою:

Задача №4

На протязі n років нерухомість буде приносити дохід у розмірі S дол. Ставка дохідності =g річних. В кінці n –го року підприємство буде продано за V дол. Знайти поточну вартість підприємства.

Вихідні дані:

n = 3 роки;

S = 26 000 дол.США;

g = 12%;

V = 170 000 дол.США.

Рішення1. Поточна вартість підприємства розраховується як дисконтована "пренумерандо" сума грошових потоків доходу, які надходять від експлуатації нерухомості на протязі 3 років, та суми продажу нерухомості через 3 роки:

Задача №5

Оцінити ринкову вартість підприємства, акції якого не мають обороту на ринку. В результаті проведеного аналізу статистичної та ринкової інформації вдалося з’ясувати, що на фондовій біржі продаються акції підприємства, східного з об’єктом оцінки. В результаті вивчення опублікованої в ЗМІ звітності підприємства-аналога та інформації, отриманої за результатами біржових торгів, вдалося підібрати такі показники для порівняння об’єкта оцінки та порівнюємого підприємства.

Об’єкт оцінки:

1. Ринковий курс акції = ?

2. Статутний капітал засновників, тис.грн. = 5000

3. Власний капітал, тис.грн. = 6000

4. Балансовий курс акцій, % = 145%

5. Коефіцієнт заборгованості = 1,5

6. Чистий прибуток в тис.грн. = 2000

7. Операційний грошовий потік, тис.грн. = 2200

8. Чистий дохід (виручка) від реалізації, тис.грн. = 18000

Підприємство - аналог:

9. Ринковий курс акції = 110% до номіналу

10.Статутний капітал засновників, тис.грн. = 6000

11.Власний капітал, тис.грн. = 9000

12.Балансовий курс акцій, % = 155%

13.Коефіцієнт заборгованості = 1,75

14.Чистий прибуток в тис.грн. = 3000

15.Операційний грошовий потік, тис.грн. = 3500

16.Чистий дохід (виручка) від реалізації, тис.грн. = 30000

Рішення

1. Визначення ринкової вартості власного капіталу, а відповідно і ринкової ціни акції, порівняльним методом засновано на використанні цінових мультиполікаторів. Ціновий мультиплікатор – це коефіцієнт, що показує співвідношення між ринковою ціною підприємства або акції та фінансовою базою. Фінансова база оцінного мультиплікатора є, по суті, вимірником, що відображає фінансові результати діяльності підприємства, до яких можна віднести не тільки доход, але і грошовий потік, дивідендні виплати, виручку від реалізації та деякі інші.

Для розрахунку мультиплікатора необхідно:

- визначити ціну акції по всіх компаніях, вибраних як аналог – це дасть значення чисельника в формулі;

- обчислити фінансову базу (доход, виручку від реалізації, вартість чистих активів і т.і.) або за певний період, або за станом на дату оцінки – це дасть величину знаменника.

В оцінній практиці використовують два типи мультиплікаторів – інтервальні та моментні. До інтервальних мультиплікаторів відносять:

1) Ціна підприємства/ доход;

2) Ціна підприємства/грошовий потік;

3) Ціна підприємства/дивідендні виплати;

4) Ціна підприємства/виручку від реалізації;

До моментних мультиплікаторів відносяться:

Похожие работы

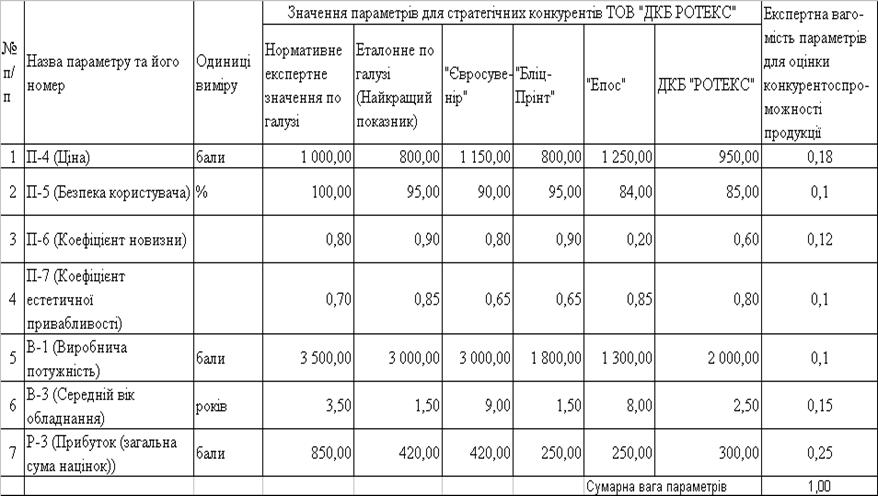

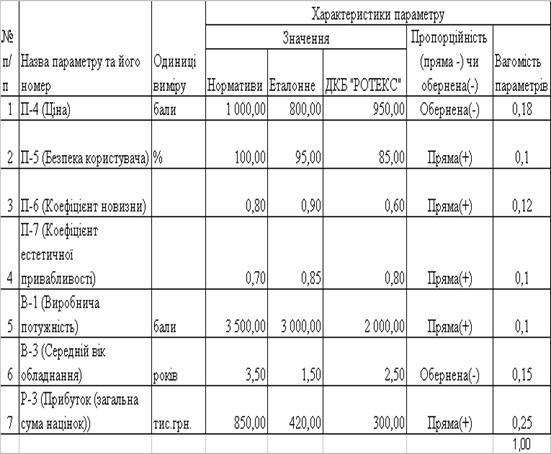

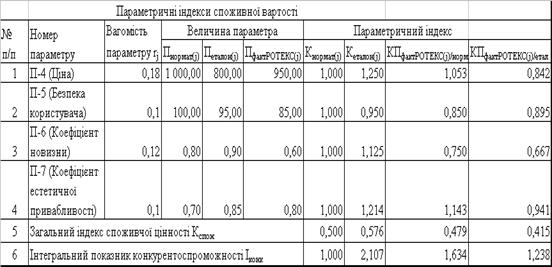

... 1. В першому розділі роботи розглянуті теоретичні питання: - сутності бізнес-планування на підприємстві; - основного інструментарію економічного обґрунтування ефективності бізнес –плану підприємства 2. У другому розділі роботи: проаналізована робота ТОВ «ДКБ «РОТЕКС» на внутрішньому ринку упаковки, досліджений його внутрішній потенціал; проаналізовані з застосуванням експертних методів цінові ...

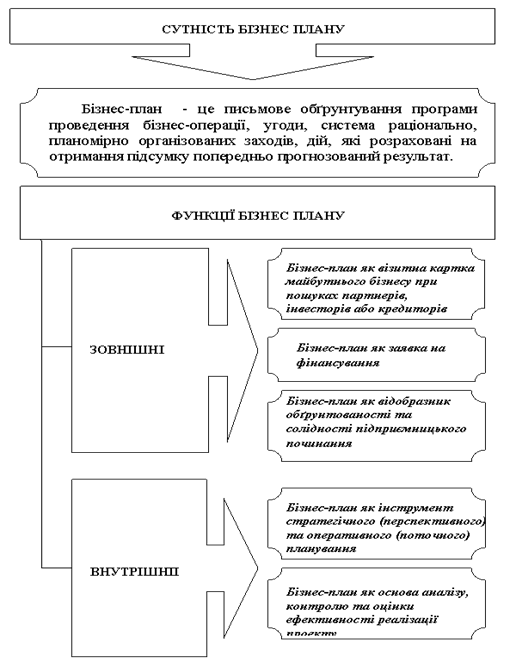

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

... перш за все повинен упевнитися, що дохід, який ототожнюється з оцінюваних НМА, пов'язаний саме з цим активом, а не з іншим, як у наведеному прикладі. 1.3 Оцінка вартості нематеріальних активів дохідним підходом В оцінці нематеріальних активів і, особливо, інтелектуальної власності доходному підходу належить особливе місце як підходу, що найбільше вірогідно відображає дійсну цінність нематер ...

... діяльність і оцінити, які підрозділи рентабельні, а які ні. Project Expert – інструмент оцінки запасу міцності бізнесу Рис. 13. Аналіз прибутковості підрозділів у Project Expert Однією з задач аналізу проекту є визначення чутливості моделі підприємства до змін різних параметрів. Чим ширше діапазон параметрів, у якому показники ефективності залишаються в межах прийнятних значень, тим вище ...

0 комментариев