Теоретические аспекты финансового анализа предприятия

Цель и задачи финансового анализа предприятия

Виды финансового анализа

Анализ финансовых показателей предприятия

Финансовая устойчивость предприятия

Диагностика кредитоспособности предприятия

Оценка ликвидности активов (баланса) и анализ платежеспособности предприятия

Оценка финансовой устойчивости, анализ рыночной устойчивости, диагностика финансового равновесия ООО «Уральский лес» (2005-2007 гг)

Критерий формирования чистого оборотного капитала – это отношение перманентного капитала к внеоборотным активам

Коэффициент обслуживания долга (коммерческая платежеспособность) – это способность предприятия за счет чистой прибыли покрывать процентные выплаты

Разработка мероприятий, направленных на оптимизацию структуры источников финансирования текущей деятельности предприятия в проектном периоде

Реализация мероприятий по снижению текущих финансовых потребностей в проектном году

Сокращение дефицита собственных оборотных средств за счет выбытия основных фондов предприятия

Использование методики «издержки-оборот-прибыль» для разработки мероприятий, обеспечивающих повышение рентабельности хозяйствования

Навигация

Оценка ликвидности активов (баланса) и анализ платежеспособности предприятия

Оценка, анализ и диагностика финансового состояния предприятия на примере ООО "Уральский лес"

144249

знаков

21

таблица

11

изображений

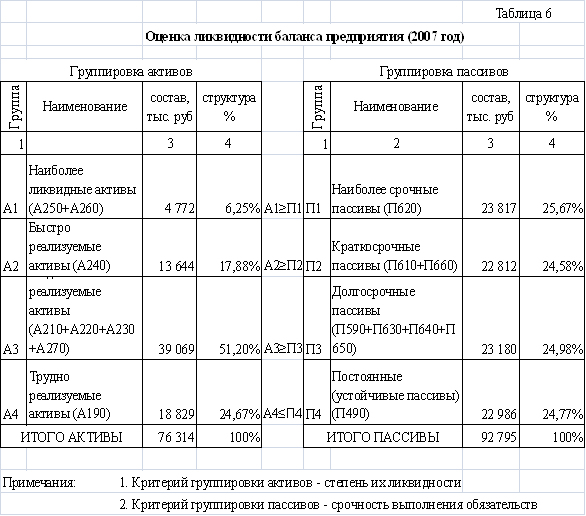

2.2 Оценка ликвидности активов (баланса) и анализ платежеспособности предприятия

Главная задача оценки ликвидности баланса — определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируются (табл. 6) по следующим признакам:

- по степени убывания ликвидности (актив);

- по степени срочности оплаты (погашения) (пассив).

Активы в зависимости от скорости превращения в денежные средства (ликвидности) разделяют на следующие группы:

Al — наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260 + стр. 250).

А2 — быстрореализуемые активы. К ним относится дебиторская задолженность (стр. 240).

A3 — медленнореализуемые активы. К ним относятся статьи из раздела II баланса «Оборотные активы» (стр. 210 + стр. 220 + стр.230 + стр. 270).

А4 — труднореализуемые активы. Это статья раздела I баланса «Внеоборотные активы» (стр. 190).

Группировка пассивов происходит по степени срочности их возврата:

П1 — наиболее срочные обязательства. К ним относится статья «Кредиторская задолженность» (стр. 620).

П2 — краткосрочные пассивы. Статьи «Заемные средства» и другие статьи раздела VI баланса «Краткосрочные пассивы» (стр. 610 + стр. 630 + стр. 640 + стр. 650 + стр. 660).

ПЗ — долгосрочные пассивы. Долгосрочные обязательства и прочие обязательства краткосрочного характера (стр. 590 + стр.630 + стр.640 + стр.650).

П4 — постоянные пассивы. Раздел III баланса «Капитал и резервы» (стр.490).

При определении ликвидности баланса группы актива и пассива сопоставляются между собой.

Условия абсолютной ликвидности баланса:

Al ≥ П1;

А2 ≥ П2;

A3 ≥ ПЗ;

А4≤ П4.

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств. Четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

Теоретически недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Данные из табл. 6 показывают, что выполнение данных неравенств на исследуемом предприятии отсутствует.

Сопоставление А1-П1 и А2-П2 позволяет выявить текущую ликвидность предприятия, что свидетельствует о платежеспособности (неплатежеспособности) в ближайшее время. Сравнение A3-ПЗ отражает перспективную ликвидность. На ее основе прогнозируется долгосрочная ориентировочная платежеспособность.

Для комплексной оценки ликвидности баланса в целом рекомендуется использовать общий и совокупный показатель ликвидности баланса предприятия.

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных средств предприятия к сумме всех платежных обязательств (краткосрочных, долгосрочных, среднесрочных) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с определенными весовыми коэффициентами, учитывающими их значимость с точки зрения сроков поступления средств и погашения обязательств.

Общий показатель ликвидности баланса определяется по формуле:

Кобщ = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3)

В 2007 году данный показатель для ООО «Уральский лес» был равен 0,636.

Совокупный показатель ликвидности в общем виде можно представить следующей формулой:

Ксов = (А1 + 0,9А2 + 0,7А3) / (П1 + П2 + П3)

Этот показатель ликвидности в отличие от общего коэффициента ликвидности более объективно отражает ликвидность предприятия, так как учитывает фактор реальности своевременного поступления средств.

Однако при таком подходе к оценке ликвидности баланса не стоит упускать из виду, что распределение активов и пассивов на группы и применение поправочных коэффициентов является достаточно субъективным. Поэтому желательно принимать во внимание оба показателя и иметь ввиду, что соотношение всех текущих активов к краткосрочным обязательствам дает оценку максимальной границы ликвидности баланса предприятия.

Что же касается оптимального значения коэффициента ликвидности, то его величина для каждого конкретного предприятия, зависит от действия следующих факторов: размера предприятия и объема его деятельности, отрасли промышленности и производства, длительности производственного цикла, времени, необходимого для возобновления запасов материалов, сезонности работы предприятия, общей экономической конъюнктуры и пр.

Проанализировав ликвидность предприятия в течение отчетного периода (2005-2007 гг) можно сделать следующее заключение:

На момент составления баланса его нельзя признать ликвидным, так как два из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса — наиболее ликвидные активы меньше наиболее срочных обязательств и быстрореализуемые активы меньше краткосрочных пассивов.

Внешним проявлением финансовой устойчивости предприятия является его платежеспособность. Предприятие считается платежеспособным, если имеющиеся у него денежные средства, краткосрочные финансовые вложения (ценные бумаги, временная финансовая помощь другим предприятиям) и активные расчеты (расчеты с дебиторами) покрывают его краткосрочные обязательства.

Платежеспособным является то предприятие, у которого активы больше, чем внешние обязательства. Для предварительной оценки платежеспособности предприятия привлекаются данные бухгалтерского баланса.

Информация во II разделе актива баланса характеризует величину текущих активов в начале и конце отчетного года. Сведения о краткосрочных обязательствах содержатся в разделе V пассива баланса.

Основополагающими понятиями финансовой деятельности являются «ликвидность» и «платежеспособность».

Ликвидность – это способность организации быстро выполнять свои финансовые обязательства, а при необходимости и быстро реализовывать свои средства. Чем быстрее актив предприятия может быть обращен без потери стоимости в деньги, тем выше его ликвидность.

Понятие платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности зависит платежеспособность.

О неплатежеспособности говорит появление таких статей в отчетности, как: «Убытки», «Кредиты и займы не погашенные в срок», «Просроченная кредиторская задолженность».

Неплатежеспособность может быть как случайной, временной, так и длительной, хронической. Ее причины: недостаточная обеспеченность финансовыми ресурсами, невыполнение плана реализации продукции, нерациональная структура оборотных средств, несвоевременное поступление платежей от контрагентов.

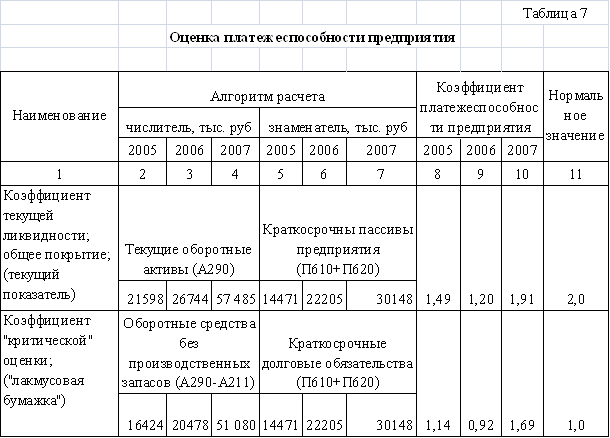

Оценка платежеспособности предприятия производится с помощью коэффициентов ликвидности, являющихся относительными величинами (табл.7). Они отражают возможность предприятия погасить краткосрочную задолженность за счет тех или иных элементов оборотных средств.

Коэффициент текущей ликвидности (общий коэффициент покрытия) показывает, сколько рублей оборотных средств ( текущих активов) приходится на один рубль текущей краткосрочной задолженности (текущих обязательств), то есть коэффициент показывает, в какой степени оборотные активы превышают краткосрочные обязательства.

Значение показателя может варьировать по отраслям и видам деятельности. Считается, что нормальный уровень коэффициента должен быть 2 и не должен опускаться ниже 1.

Чем выше коэффициент текущей ликвидности, тем больше доверия вызывает предприятие у кредиторов.

В 2007 году данный коэффициент для ООО «Уральский лес» составил 1,91, что практически соответствует нормативному значению, то есть на 1 рубль текущих обязательств приходится 1рубль 91 копейка текущих активов.

Положительной является тенденция повышения данного коэффициента: с 2005 года он вырос на 0,42.

Коэффициент «критической» оценки («лакмусовая бумажка») наиболее авторитетным является на западе. Качественное своеобразие данного коэффициента обеспечивает числитель расчетной формулы, поскольку для выполнения краткосрочных обязательств предприятие использует только часть оборотных средств, сохраняя в неприкосновенности запасы сырья и материалов.

В 2007 году данный показатель составил 1,69 (при нормативе 1), то есть предприятие способно одновременно покрывать свои краткосрочные обязательства, а за счет имеющихся сырья и материалов обеспечивать достигнутый уровень производства.

Оценив платежеспособность ООО «Уральский лес» за 2005-2007 гг. можно сделать вывод: данные коэффициенты, что по российской методике, что по западной позволяют высоко оценить уровень платежеспособности предприятия.

Также хочется отметить, что для правильного вывода о динамике и уровне платежеспособности необходимо принимать в расчет следующие факторы:

Характер деятельности предприятия.

Например, у предприятий промышленности и строительства велик удельный вес запаса и мал удельный вес денежных средств; у предприятий розничной торговли высока доля денежных средств, хотя и значительны размеры товаров для перепродажи и так далее.

Условия расчетов с дебиторами.

Поступление дебиторской задолженности через короткие промежутки времени после покупки товаров приводит к небольшой доле в составе оборотных активов долгов покупателей, и наоборот.

Состояние запасов.

У предприятия может быть излишек и недостаток запасов по сравнению с величиной, необходимой для бесперебойной деятельности.

Состояние дебиторской задолженности.

Наличие или отсутствие в ее составе просроченных и безнадежных долгов.

Для выявления реальной платежеспособности предприятия по притоку (оттоку) денежных средств в качестве факультативного принято использовать коэффициент В.Х. Бивера (коэффициент покрытия обязательств притоком денежных средств).

Данный коэффициент показывает какую часть долговых обязательств предприятие может покрыть потенциалом самофинансирования.

Значение данного коэффициента для исследуемого предприятия за 2007 год составило 0,938. Это говорит о том, что по коэффициенту В.Х. Бивера предприятие в 2007 году можно отнести к низкой группе «риска потери платежеспособности».

2.3 Оценка состояния текущих активов, анализ эффективности использования оборотного капитала, и диагностика источников финансирования текущих активов ООО «Уральский лес»

Коэффициент оборачиваемости текущих активов характеризует количество оборотов, выполняемых текущими активами в течение хозяйственного года. Большое число оборотов обычно говорит о том, что предприятие способно быстро возмещать свои вложения благодаря хорошему спросу на его продукцию. Однако в нестабильных российских условиях при хроническом отсутствии средств у предприятия сверхвысокая оборачиваемость может объясняться именно отсутствием средств, недоверием поставщиков (отсутствием кредита с их стороны), невозможностью закупать товар большими партиями и т.д.

Низкое число оборотов, в свою очередь, может быть оправдано в условиях инфляции, если выбрана политика накопления запасов сырья и материалов по более низким ценам и задержки продажи готовой продукции для реализации по более высоким ценам.

Внутренний анализ данного коэффициента направлен на поиск резервов ускорения оборачиваемости текущих активов (отдельных элементов оборотных средств).

На ООО «Уральский лес» коэффициент оборачиваемости текущих активов в 2005 году составил 3,686 оборота в год. В течении анализируемого периода данный коэффициент сначала повысился до 4,255 оборота в год в 2006 году, а затем наблюдалось его понижение до 3,227 оборота в год в 2007 году.

Длительность одного оборота текущих активов (оборотных средств) для ООО «Уральский лес» в 2005 году составила 98 дней, а в 2007 году данное значение увеличилось до 112 дней.

Коэффициент загрузки текущих активов в обороте предприятия – это количество оборотных средств, которыми должно располагать предприятие, чтобы получить 1 рубль выручки.

В 2007 году данный коэффициент составляет 0,31 (31,0 коп./руб.). Чтобы получить за 2007 год 100 коп. (1 руб.) выручки ООО «Уральский лес» должен выполнить два условия:

иметь в обороте 31 копейку оборотных средств;

выполнить в течении года 3,227 оборота.

За период с 2005 по 2007 гг. наблюдается повышательная тенденция коэффициента загрузки, что приводит к перерасходу оборотных средств

Уровень чистого оборотного капитала (ЧОК) показывает какую часть он занимает в валюте баланса. В 2007 году уровень чистого оборотного капитала составил 0,142 или 14,2%. За анализируемый период наблюдается повышательная тенденция, что говорит об улучшении ситуация на ООО «Уральский лес».

Коэффициент устойчивости структуры оборотных активов показывает какая часть текущих активов профинансирована за счет чистого оборотного капитала или собственных оборотных средств.

В 2007 году уровень коэффициента устойчивости структуры оборотных активов составил 0,189 (18,9%), что превышает нормативное значение равное 0,1 или 10%.

Коэффициент обеспеченности запасов собственными оборотными средствами характеризует долю финансирования накопленных запасов за счет собственных оборотных средств.

В некоторых источниках встречается, что нормальным значением для этого коэффициента является 0,5. Однако, учитывая, что в реальной российской экономике этот показатель существенно ниже указанного норматива, его вряд ли можно рассматривать как ориентир для деятельности предприятия.

Тем не менее, коммерческие банки предпочитают кредитовать предприятия, у которых не менее половины стоимости запасов сырья и вложений в незавершенное производство покрывается собственными оборотными средствами.

В 2007 году данный коэффициент составил 0,291, то есть 29,1 % запасов получилось профинансировано за счет собственных оборотных средств. Ситуация меняется в лучшую сторону – по сравнению с 2005 годов, в котором данный коэффициент был равен отрицательному значению, что говорило о том, у предприятия не было чистого оборотного капитала.

Коэффициент финансовой маневренности показывает какая часть собственных средств направляется на финансирование текущих активов.

Коэффициент позволяет выяснить, какой частью средств можно маневрировать для быстрого реагирования на изменение рыночных условий. В некоторых источниках подчеркивается, что оптимальное значение данного коэффициента равно 0,5, то есть предприятие должно иметь возможность маневрировать половиной средств. Однако эти рекомендации достаточно спорны. Тем не менее, относительно высокое значение коэффициента (0,1-0,3) обычно положительно характеризует предприятие, тогда как низкое (меньше 0,1) говорит о финансовой неустойчивости предприятия.

В 2007 году для ООО «Уральский лес» данный коэффициент составил 0,022.

Все вышеперечисленные коэффициенты представлены в таблице 8.

Оборотные средства в течение полного кругооборота совершают несколько циклов.

Длительность производственного цикла характеризует время, в течение которого производственные запасы преобразуются в готовую продукцию.

Длительность коммерческого цикла связана с инкассацией дебиторских задолженностей, интервал которой растянут от момента отгрузки продукции до зачисления денег на расчетный счет предприятия.

Производственный и коммерческий циклы в совокупности дают длительность операционного или производственно-коммерческого цикла: от формирования производственных запасов через изготовление и реализацию готовой продукции к поступлению денежных средств на расчетный счет предприятия.

Длительность "дней кредиторов" связана с расчетной дисциплиной, принятой на данном предприятии, при расчете с кредиторами.

Финансовый цикл определяет реальную потребность предприятия в оборотных средствах, необходимых ему для финансирования процесса изготовления и реализации продукции, и является разностью между длительностью операционного цикла и "днями кредиторов". Принципиальная схема циклов производственно-хозяйственного процесса предприятия представлена на рис. 2 для 2005 года и на рис.3 для 2007 года.

| Операционный цикл = 75 дней (2005 год) | ||

| Длительность производственного цикла = 70 дней | Длительность коммерческого цикла = 5 дней | |

| Финансовый цикл = 23 дня | Срок использования кредиторской задолженности = 51 день | |

Рис. 2 Циклы производственно-хозяйственного процесса предприятия

| Операционный цикл = 126 дней (2007 год) | ||

| Длительность производственного цикла = 99 дней | «Дни дебиторов» = 27 дней | |

| Финансовый цикл = 79 дней | «Дни кредиторов» = 46 дней | |

Рис. 3 Циклы производственно-хозяйственного процесса предприятия

Если в управлении оборотным капиталом более значимый акцент ставится на изучение финансового цикла, длительность которого в конечном итоге определит реальную потребность в оборотных средствах, то в управлении текущими затратами гораздо больший интерес представляет изучение колебаний коммерческого цикла и "дней кредиторов", как факторов, влияющих на пороговые значения рентабельности. Для этой цели необходимо ввести понятие "чистых дней кредиторов" как превышение полных дней кредиторов над производственным циклом.

На исследуемом предприятии ООО «Уральский лес» коэффициент оборачиваемости запасов в 2005 году составил 5,2 оборота в год., а в 2007 году данный коэффициент снизился до 3,6 оборота в год. Это привело к увеличению производственного цикла в 2007 году на 29 дней по сравнению с 2005 годом и, следовательно, увеличился и операционный цикл на 51 день по сравнению с 2005 годом. В 2005 году он составлял 75 дней, а уже в 2007 году 126 дней.

Показатель коэффициент оборачиваемости дебиторских задолженностей («дни дебиторов») в 2007 году имел тенденцию к понижению. Это негативно влияет на деятельность предприятия, потому что увеличивает срок «дней дебиторов». «Дни дебиторов» увеличились на 22 дня: с 5 дней до 27 дней.

Коэффициент оборачиваемости кредиторских задолженностей («дни кредиторов») за анализируемый период остался практически неизменным. В 2005 году он был равен 7 оборотов в год, а в 2007 году на один оборот стало больше.

Но даже это незначительное повышение оборотов негативно сказалось на количестве «дней кредиторов». Это означает что сроки между выплатами кредиторам изменились в меньшую сторону. «Дни кредиторов» в 2005 году составили 51 день, а в последнем анализируемом 2007 году - 46 дней.

Длительность операционного цикла показывает, сколько нужно оборотных средств предприятию. Чем больше цикл, тем больше нужно оборотных средств и наоборот.

Финансовый цикл в 2005 году составил 23 дня. В 2007 году произошло резкое увеличение финансового цикла до 79 дней, что является негативным фактором для предприятия.

Финансовый цикл определяет текущую финансовую потребность (ТФП).

Комплексное управление текущими активами и текущими пассивами предприятия включает расчет трех показателей: собственных оборотных средств, текущих финансовых потребностей и денежных средств.

Собственный оборотный капитал предприятия (синонимы: собственные оборотные активы, собственные оборотные средства, чистый оборотный капитал, чистый рабочий капитал) - это те оборотные активы, которые остаются у предприятия в случае единовременного полного (стопроцентного) погашения краткосрочной задолженности предприятия. Другими словами, это тот запас финансовой устойчивости, который позволяет хозяйственному субъекту осуществлять бизнес, не опасаясь за свое финансовое положение даже в самой критической ситуации (когда все кредиторы предприятия одновременно потребуют погасить образовавшуюся текущую задолженность).

За анализируемый период на ООО «Уральский лес» можно увидеть следующую картину. Первые два анализируемых года, 2005 и 2007 гг., предприятие вообще не имело своих собственных оборотных средств (СОС). Это являлось негативным моментом в деятельности данного предприятия. в 2007 году ситуация изменилась к лучшему и на исследуемом предприятии появились собственные оборотные средства в размере 10 856 тыс.руб. Но это не предел - предприятие должно стремится к максимизации СОС, что позволит повысить степень его финансовой устойчивости, платежеспособности, положение на финансовом рынке и др.

Но есть и негативные моменты в деятельности предприятия в 2007 году. Собственные оборотные средства в разы меньше текущей финансовой потребности, которую рассмотрим дальше.

Таким образом, чистый оборотный капитал - это собственные оборотные средства предприятия. Оставшуюся часть оборотных активов, если она не покрыта денежными средствами, надо финансировать в долг - кредиторской задолженностью, а если ее не хватает - брать краткосрочный кредит.

Исходя из этого можно сформулировать понятие суммарных текущих финансовых потребностей (ТФП).

ТФП - это :

разница между текущими активами (без денежных средств) и кредиторской задолженностью;

недостаток/излишек собственных оборотных средств;

потребность в дополнительном краткосрочном кредите, либо, наоборот, излишек денежных средств.

Учитывая остроту проблемы недостатка оборотных средств, сконцентрируемся на природе ТФП операционного характера и способах их регулирования.

Так как одной из задач комплексного оперативного управления текущими активами и текущими пассивами является превращение ТФП в отрицательную величину, то для финансового состояния предприятия благоприятно:

получение отсрочек платежа от поставщиков, от работников предприятия, от государства и т.д.;

неблагоприятно: замораживание определенной части средств в запасах, представление отсрочек платежа клиентам.

Как суммарные, так и операционные ТФП можно исчислять в рублях, в процентах к обороту, а также во времени относительно оборота.

Задача превращения ТФП в отрицательную величину сводится к расчету разумной длительности отсрочек платежей по поставкам сырья и реализации готовой продукции.

Проведя анализ ТФП за период с 2005 по 2007 гг. ООО «Уральский лес» последние два года генерирует текущую финансовую потребность со знаком «+». И только в 2005 году она составляет отрицательное значение. В 2007 году текущая финансовая потребность составила 28 896 т.руб.

За анализируемый период текущая финансовая потребность имеет тенденцию к повышению.

Далее идет — денежная наличность.

Обозначается она как денежные средства (ДС).

Денежные средства (ДС) – это соотношение между текущей финансовой потребностью и собственными оборотными средствами.

Управление денежной наличностью сводится в конечном итоге к регулированию величины собственных оборотных средств и текущих финансовых потребностей. А СОС и ТФП, в свою очередь, зависят не только от тактики, но и от стратегии управления финансами предприятия. Поэтому для принятия решений по управлению денежной наличностью необходимо анализировать данные за достаточно длительный период и выявлять направленность главных структурных изменений.

Денежные средства являются регулятором равновесия между собственными оборотными средствами и текущими финансовыми потребностями.

В 2007 году соотношение между ТФП и СОС на ООО «Уральский лес» составляло “-“ 18 040 тыс.руб., в отличие от 2005 года, в котором денежные средства равнялись 7 046 тыс.руб.

Финансовой проблемой для ООО «Уральский лес» в 2007 году является текущая финансовая потребность равная положительной величине, то есть со знаком «+». Это свидетельствует о том, что предприятие свои неденежные оборотные средства не в состоянии полностью профинансировать за счет кредиторской задолженности. Хотя большая часть текущих финансовых потребностей финансируется за счет кредиторской задолженности (41,4%).

В анализируемом периоде наблюдается и положительный момент: предприятие располагает собственными оборотными средствами, которыми на 18,9% может профинансировать ТФП.

В 2007 году на исследуемом предприятии также имеются краткосрочные банковских кредитов и займов, без которых профинансировать текущую деятельность предприятию невозможно (11%).

Похожие работы

... своего сегмента на рынке 5. Возможности на внешнем рынке 6. Диверсифицированные рынки сбыта 7. Выгодное географическое расположение 1. малоэффективная система ценообразования 2. Недостаток средств на маркетинговые разработки и исследования Организация Компетентное руководство Профессиональный коллектив среднего звена Кадры ...

... населения и Главное управление образованием. 1.3. Отдел по социальному обеспечению и бытовому устройству семей. 2. Какие учреждения, являющиеся объектами благотворительности, существуют в современной системе социальной защиты населения Курганской области? 2.1. Комиссия по оказанию помощи голодающим. 2.2. Профессиональное училище-интернат для инвалидов. 2.3. Реабилитационный центр для детей с ...

... предложений, поступающих от населения и различных местных сообществ. Люди должны сознавать, что разработка стратегии развития муниципального образования — их общее дело и они — его участники. 2. Анализ социально-экономического прогнозирования развития МО «Город Каменск-Уральский» В 2006-2008 ГГ. 2.1 Характеристика МО «Город Каменск-Уральский» Географически Каменск-Уральский расположен на ...

... параграфа работы была рассмотрена инвестиционная структура Тюменской области на примере инвестиционной деятельности банковского сектора и торгово-промышленной палаты. 3.2 Оценка инвестиционного климата экономики Тюменской области по критериям инвестиционной привлекательности Согласно проведенному мной анализу, в 1993–2005 годах Тюменская область сформировалась как один из центров России в ...

0 комментариев