Навигация

4. Графічний метод

Графіки мають велике ілюстративне значення, вони більш наглядно демонструють ті закономірності і тенденції, що містить числова інформація. Графічний метод також використовується для розрахунку деяких показників, наприклад, точки беззбитковості, внутрішньої норми доходності і т.ін. Широко застосовується графічний метод для дослідження організаційних структур управління.

5. Економікоматематичні методи

Економікоматематичні методи знаходять широке застосування в економічному аналізі.

Метод кореляційного і регресивного аналізу використовується для визначення тісноти зв'язку між показниками, що не знаходяться у функціональній залежності. Кореляційна залежність може бути виявлена як між двома кількісними ознаками, так і між багатьма величинами. В останньому випадку приходиться мати справу з множинною кореляцією.

Метод лінійного, динамічного й опуклого програмування застосовується для рішення багатьох екстремальних задач, з якими досить часто приходиться мати справа в економіці. Рішення таких задач зводиться до знаходження крайніх значень (максимуму і мінімуму) деяких функцій змінних величин.

Сітьові графіки застосовуються при використанні математичних методів сітьового планування і управління. Методи сітьового планування дозволяють наочно (графічно) виразити досить складні співвідношення між окремими видами робіт, заздалегідь виділити найбільш напружені ділянки робіт, відшукати критичну послідовність робіт (критичний час). Вони дозволяють, отже, скласти оптимальний план, мінімізуючий виконання робіт з часі і вартості.

6. Інформаційне забезпечення економічного аналізу

Основою економічного аналізу є система економічної інформації, яка є базою прийняття оптимальних управлінських рішень. Створення раціонального потоку інформації повинно опиратися на певні принципи.

Такими принципами є:

1. виявлення інформаційних потреб;

2. виявлення способів найбільш ефективного задоволення потреб в інформації;

3. об'єктивність інформації;

4. єдність інформації із різних джерел;

5. усунення дублювання в первинній інформації;

6. своєчасність одержання, обробки інформації для забезпечення прийняття управлінських рішень в оперативному управлінні;

7. широке використання ЕОМ для обробки первинної інформації для одержання систематизованих даних;

8. можливе обмеження обсягу первинної інформації і підвищення коефіцієнту її використання.

Джерела інформації економічного аналізу підрозділяються на облікові і позаоблікові. До облікових джерел відносяться:

а) бухгалтерський облік і звітність;

б) статистичний облік і звітність;

в) оперативний облік і звітність;

г) вибіркові облікові дані.

У бухгалтерському обліку і звітності знаходять найбільш повне відображення й узагальнення господарські засоби і господарські операції.

Статистичний облік і звітність, які відображають сукупність масових явищ і процесів, що виявляють певні економічні закономірності, служать важливим джерелом аналізу.

Оперативний облік і звітність забезпечують швидке одержання відповідної інформації, необхідної для прийняття управлінських рішень щодо регулювання господарської діяльності.

Вибіркові облікові дані необхідні для поглибленого вивчення певних питань діяльності підприємства.

До позаоблікових джерел відносяться наступні:

а) матеріали внутрішнього і зовнішнього аудита;

б) матеріали лабораторного контролю;

в) матеріали перевірок податковою службою;

г) матеріали виробничих нарад;

д) матеріали зборів трудових колективів;

е) матеріали засобів масової інформації;

ж) матеріали, отримані в результаті особистих контактів з виконавцями;

з) інформація, одержана від споживачів продукції.

Необхідність підвищення наукового рівня економічного аналізу в сучасних умовах передбачає широке застосування нормативів, які розподіляються на:

1. нормативи використання матеріальних ресурсів;

2. нормативи витрат праці, що дозволяють визначити чисельність працівників, кількість робочих місць і т. ін. Це норми часу, виробітку, обслуговування, чисельності;

3. нормативи організації виробництва, наприклад, нормативи тривалості виробничого циклу, запасів;

4. нормативи формування і використання фінансових ресурсів. До них можна віднести податки, що визначають взаємовідношення підприємства з бюджетом, тарифи відрахувань на соціальні цілі, норми амортизації, нормативи оборотних засобів;

5. соціальні нормативи.

Науково обґрунтовані нормативи необхідні для оцінки виконання бізнес-плану, обґрунтування і вибору оптимальних планових рішень.

Для більш глибокої оцінки діяльності підприємства використовуються джерела внутрішньогалузевої інформації – дані інших підприємств. Їхнє використання дає можливість здійснити міжгосподарський аналіз, оцінити конкурентоспроможність підприємства і продукції.

Література

1. Баканов М. Теория экономического анализа: Учебник. (4-е изд.). М.: ФиС, 2000. – 416 с.

2. Грищенко О.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Таганрог: Изд-во ТРТУ, 2000

3. Гутника В.П. Анализ экономических систем. Изд-во: ЭКОНОМИКА, 2006. – 338 с.

4. Економічний аналіз господарської діяльності. / Іващенко В.І., Болюх М.А., – К.: ЗАТ «НІЧЛАВА», 2001. – 204 с.

5. Маркин Ю.П. Экономический анализ: Учебное пособие. Омега-Л, 2009. – 450 с.

Похожие работы

... чного аналізу наводяться у табл. 2.1. Таблиця 2.1. Визначення методу економічного аналізу Калина А.В., Конева М.И. Современный экономический анализ и прогнозирование. – К.: МАУП, 1998 Під методом економічного аналізу розуміють діалектичний спосіб підходу до вивчення господарських процесів в їх становленні та розвитку (с. 31) Маргулис А.Ш. Экономический анализ работы предприятий. – М.: ...

... є вибір форми аналізу. Загальновідомі такі форми аналізу: хімічний, математичний, економічний, спектральний, структурний, психоаналіз. Виходячи з викладеного, можна дати таке визначення методу економічного аналізу: основним методом є аналітичний, за допомогою якого таке складне явище, як господарська діяльність підприємства, уявно розкладається на окремі, більш прості складові, а потім вивчаються ...

... ідження або підхід до вивчення аналізу, тобто те основне, що властиво йому як науці. Він має конкретні особливості або риси, що характеризують окремі його елементи. Технічними прийомами економічного аналізу є різноманітні засоби обробки джерел інформації, їх систематизації, оцінки впливу тих чи інших факторів на показники, що досліджуються, порівняння показників, приведення їх у порівняний вид й ...

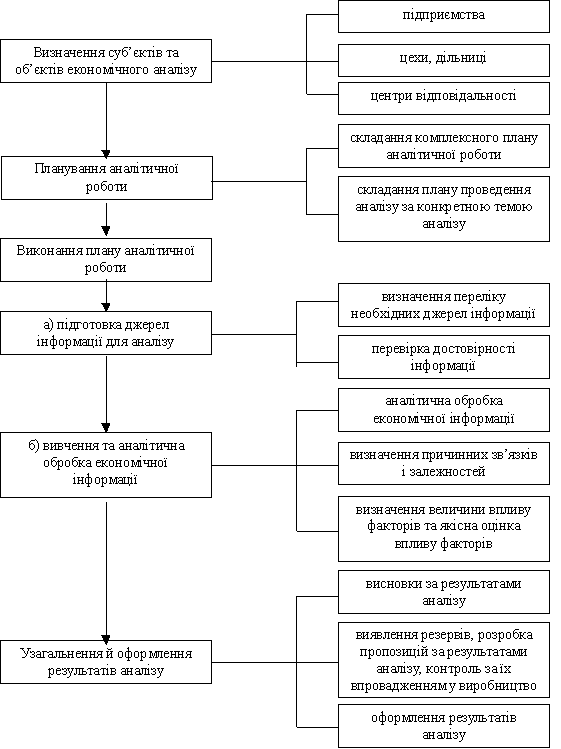

... зміни вар-ті ОФ 42339,13*(100,4655-100)/100 = 197 За рах-к зміни фондовіддачі: 42339,13*(101,3816-100,4655)/100 = 387 Тема 4. Організація економічного аналізу 1.Планування і проведення аналітичної роботи. Орг-цію аналіт-ї роботи можна звести до слід-х етапів провед - ня а-зу: 1) Склад-ня програми роботи - розробка програми повного ек/а або тематичного а-зу. На цьому етапі визначаються ...

0 комментариев