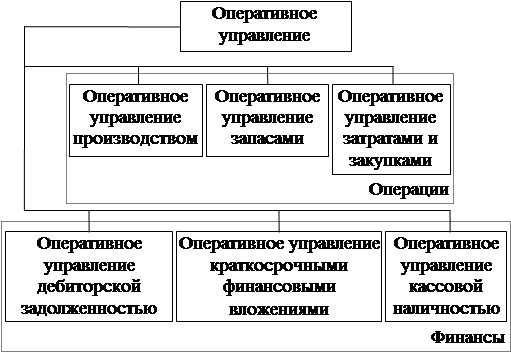

Управление дебиторской задолженностью

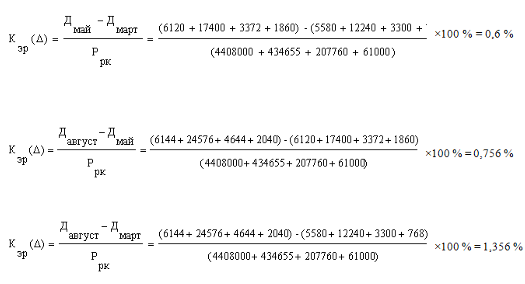

Основные показатели дебиторской задолженности

Построение окончательного графика погашения задолженности и документальное оформление достигнутых с кредиторами договоренностей

Приказ Минюста РФ от 3 июля 1998 г. N 76 «О мерах по совершенствованию процедур обращения взыскания на имущество организаций»

Навигация

Управление дебиторской задолженностью

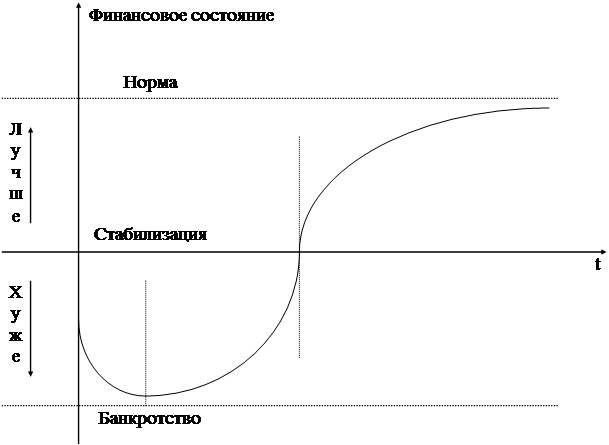

Изменение структуры дебиторской задолженности как инструмента антикризисного управления

50264

знака

5

таблиц

0

изображений

1.2 Управление дебиторской задолженностью

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. При этом для кризисных предприятий важна не столько сама предположительность оборота дебиторской задолженности, столько то, чтобы она не оказалась длительнее оборота кредиторской задолженности.

Управление дебиторской задолженностью предполагает отбор покупателей, если у кризисного предприятия есть возможность выбора. Критерии отбора – платежеспособность контрагента и соблюдение им платежной дисциплины. Однако гораздо более реальным рычагом является определение условий оплаты продукции (работ, услуг).

Управление дебиторской задолженностью включает группировку долгов по «возрасту» и степени уверенности в их погашении. Балансовая группировка предполагает выделение двух групп: долги, которые могут быть погашены в течение 12 месяцев, и долги, которые будут погашены в срок более 12 месяцев. По степени надежности дебиторскую задолженность следует разделить на 3 группы: надежные долги, сомнительные долги и безнадежные долги.

Для управления дебиторской задолженностью финансовая служба должна рассчитывать значения так называемых дебиторских коэффициентов и сравнивать их с нормативными или оптимальными для данного предприятия величинами (коэффициент погашаемости дебиторской задолженности, коэффициент оборота счетов к получению, коэффициент длительности периода обращения дебиторской задолженности).

Реструктуризация – глубокое преобразование структуры производства и организации управления в масштабах предприятия, компании, фирмы или целой отрасли, экономики страны; структурная перестройка.

Цель полного технического, экономического и финансового реструктурирования – повышение эффективности работы предприятий. В практике реструктуризации российских предприятий используются такие инструменты, как выделение отдельных подразделений в качестве независимых производственных единиц и передача им функций самостоятельного управления, слияние с другими предприятиями или даже полная ликвидация.

Любая организация, начиная с момента своего возникновения, сталкивается с целым рядом проблем, которые могут спровоцировать острый кризис, сопровождающийся резким ухудшением показателей деятельности: ликвидности, платежеспособности, рентабельности, оборачиваемости оборотных средств, финансовой устойчивости. Рыночные формы хозяйствования в условиях жесткой конкуренции приводят к несостоятельности отдельных субъектов хозяйствования или к их временной неплатежеспособности. Кризисы могут возникнуть на любом из этапов жизненного цикла организации. Появление идеи, проектирование, планирование, строительство, освоение производственных мощностей, функционирование, развитие, упадок, закрытие или реорганизация — вот перечень этапов циклического развития организации. Она может пройти их полностью, а может и остановиться в своем развитии, не достигнув ощутимых результатов, прекратить свое существование.

В тот момент, когда организация начинает свою деятельность, на рынке, как правило, уже действует значительное число фирм-конкурентов. Занять определенную нишу на рынке, позиционировать свою торговую марку непросто. Многие организации разоряются, не выдержав конкуренции. Поэтому во многих странах с развитой рыночной экономикой разработана система мер поддержки малого бизнеса, которая заключается в выдаче льготных кредитов, временном освобождении от налогообложения, передаче на выгодных условиях патентов и технологий. При такой поддержке организации проще пройти этап количественного и качественного роста, добиться устойчивости позитивных тенденций в развитии. Кризисы часто возникают и в зрелых организациях, которые утрачивают свою положительную динамику и способность добиваться соразмерной прибыли.

Кризисы в организации могут проявляться: в форме ужесточения конфликтов, которые способны даже привести фирму к развалу. Моральное устаревание используемых технологий и потеря конкурентных преимуществ, а также значительный отток ресурсов при увеличении числа банкротств — также являются симптомами нарастающей кризисной ситуации. Любые острые противоречия, возникшие в организации, связаны с ее финансово-хозяйственной деятельностью. Поэтому антикризисное управление, прежде всего, направлено на устранение и недопущение пробелов в системе распределения ресурсов и оптимизацию хозяйственной деятельности.

Кризисное финансовое состояние компании требует от менеджеров проведения ряда нетрадиционных мероприятий, использования в управлении методов и подходов, которые значительно отличаются от руководства в обычных, стабильных, условиях. Кризис, в переводе с греческого, означает "решение", "поворотный пункт" или "исход". Экономический кризис в организации отражает ее тяжелое финансовое положение, которое характеризуется неудовлетворительным значением целого ряда показателей, и первым признаком является отрицательный финансовый результат — валовой убыток от деятельности, снижение уровня рентабельности или стремительное сокращение размера прибыли по периодам.

Почему ранее благополучные предприятия оказываются в состоянии неплатежеспособности? Причинами кризисного состояния организации могут являться: изменение рыночных условий; давление конкурентов; злоупотребления со стороны менеджеров или персонала; деятельность проверяющих или контролирующих государственных органов; введение новых законов или других нормативных актов, изменения в политической ситуации, вызванные перераспределением власти; стихийные бедствия и т. д. Каковы бы ни были явные причины ухудшения финансового состояния, первопричиной любого кризиса в организации является низкий уровень профессионализма менеджмента компании.

Инструменты кризисного состояния, такие как: статистика, моделирование, прогнозирование, эксперимент, экспертиза, маркетинговые исследования и т. д., применяются в зависимости от типа кризиса и формы его проявления.

Рассмотрим группы показателей (сигналов о нарастании угроз), которые помогают определить возможные негативные тенденции, препятствующие выполнению стратегических целей организации.

Падение величины спроса на товары фирмы, снижение покупательной способности населения, рост величины спроса на товары фирм-конкурентов.

Ухудшение параметров факторов производства: сокращение предложения сырьевых и материальных ресурсов, рост цен на сырье, материалы и оборудование, рост стоимости лицензий на использование изобретений и открытий.

Свертывание производства родственных отраслей, стагнация их научно-технического и экономического потенциала, рост цен на услуги отраслей инфраструктуры.

Ужесточение конкурентной борьбы на фоне снижения конкурентного статуса организации, активное "переключение" покупателей на товар-заменитель, ценовые войны.

Неблагоприятные изменения деятельности государственных и властных структур: повышение налоговых ставок и введение новых налогов, неблагоприятное изменение валютного курса рубля, таможенных пошлин, изменчивое гражданское и коммерческое законодательство, контроль государства за колебаниями цен.

Случайные явления: расположение фирмы в регионе, подверженном стихийным бедствиям; нестабильность внешней политики иностранных государств-партнеров по бизнесу, демографические шоки; неожиданные научно-технические прорывы, реализованные конкурентами.

Ухудшение технических ресурсов фирмы: износ средств технологического оснащения (СТО), использование морально устаревших СТО; применение материалов и полуфабрикатов, снижающих конкурентоспособность продукции; использование устаревших систем преобразования, передачи и контроля потребления энергии, вызывающее потери.

Ухудшение параметров технологических ресурсов: отсутствие потенциала для проведения систематических НИОКР; использование технологии, не позволяющей в течение одного жизненного цикла эффективно изменять поколение продукции фирмы.

Ослабление кадрового потенциала: работники ориентированы на применение командно-административных методов, выполнение традиционных видов работ, обусловленных стабильной технологией; обеспечению технической, социальной и экологической безопасности не придается первостепенного значения.

Отсутствие гибкости организационной структуры: ее застой и ориентированность на исполнение функций, бюрократизация.

Финансовая политика характеризуется систематическим привлечением заемных средств, происходит падение курса собственных акций фирмы.

Похожие работы

... компании, приведены подходы к оценке эффективности рекламной деятельности и способы расчета показателей эффективности, определена роль рекламы в реализации антикризисного управления предприятием. Проведен анализ и оценка эффективности рекламной компании журнала "Стратегии Успеха", реализованной ООО «Сибирский центр обеспечения» в 2010 году. Разработаны практические рекомендации по повышению ...

... представляет и какие дополнительные конкурентные преимущества (возможности) он дает компании, и будет строиться антикризисное управления. 2. Использование интеллектуального капитала как инструмента антикризисного управления 2.1 Влияние выбора способа коммерциализации интеллектуальной собственности на эффективность антикризисного управления После проведения определенной аналитической ...

... по области.(см. план антикризисной программы и осуществления реинжиниринга бизнес-процессов и реструктуризации ОАО «КамчатАлко» Приложение табл. 7. Для осуществления антикризисного управления на предприятиях необходимо проводить в соответствие с целями и задачами управленческую структуру,т. е. Проводить реструктуризацию собственно структуры управления. Положительным опытом такой реструктуризации ...

... по несостоятельности Организация системы подготовки специалистов по банкротству + + Утверждение требований к лицам, осуществляющим профессиональную деятельность в сфере антикризисного управления + + + + Организация контроля деятельности арбитражных и конкурсных управляющих + + + Лицензирование деятельности специалистов по банкротству в качестве арбитражных ...

0 комментариев