Навигация

Издержки производства и обращения

30653

знака

0

таблиц

0

изображений

ГОУ СПО «Волгоградский медико-экологический техникум»

КУРСОВАЯ РАБОТА

по дисциплине: Экономика общественного питания

Издержки производства и обращения

Выполнила: Пушкарская Н.В.

Проверила: Жукова Л.С.

Волгоград 2010

Содержание

Введение

1. Сущность, классификация издержек производства и обращения

2. Факторы, влияющие на издержки производства и обращения

3. Анализ издержек производства и обращения

4. Методы планирования издержек производства и обращения

Заключение

Список использованной литературы

Введение

В условиях рыночной экономики, когда каждое предприятие стремится снизить свои издержки любым возможным способом, вопрос об основных факторах, влияющих на уровень издержек производства, становится особенно актуальным. Для более ясного понимания процессов взаимодействия издержек, причин их роста или снижения, влияния издержек на производство в краткосрочных или долгосрочных периодах необходимо в первую очередь разобраться в природе издержек, их сущности и структуры. Данный анализ может помочь определить основные способы и направления снижения издержек производства.

Изменение хозяйственного механизма, снижение его затратного характера, повышение качества и эффективности в сфере производства означает необходимость выявления нерациональных затрат с целью их устранения, поиск путей более рационального использования затрат живого и общественного труда на осуществление этого процесса.

Актуальность исследования затрат на процесс товарного обращения, определятся тем, что дальнейшее повышение эффективности общественного производства может быть достигнуто не только ростом результатов производства (объемов совокупного общественного продукта и национального дохода), но и снижением уровня издержек производства и обращения.

Данная курсовая работа направлена на решение этих вопросов.

1. Сущность, классификация издержек производства и обращения

С экономической точки зрения издержки производства и обращения представляют собой стоимость затрат предприятия питания (кроме стоимости сырья и товаров). Предприятия питания выполняют функции производства собственной продукции, реализации продукции собственного производства и покупных товаров. Следовательно, издержки предприятия питания включают наряду с затратами на производство продукции также издержки реализации и потребления собственной продукции и покупных товаров. Однако на практике разделение издержек производства, реализации и организации потребления не осуществляется, они планируются и учитываются совместно как единые издержки общественного питания»

Издержки производства и обращения предприятия питания учитываются, анализируются и планируются в абсолютном выражении- в денежных единицах, в относительных величинах – в процентах к товарообороту (уровень издержек).

УИ=И:ВТ*100

Издержки производства и обращения классифицируются по различным признакам: явные и неявные издержки; предельные; альтернативные; в зависимости от функций, выполняемых предприятием; по видам затрат; материальные и нематериальные; постоянные и переменные; по товарным группам; прямые и косвенные; по статьям и др.

Существуют два подхода к оценке затрат: бухгалтерский и экономический. В отчетах предприятия отражаются явные (бухгалтерские) издержки. Однако экономисты, кроме явных, учитываю и неявные издержки, а также затраты упущенных возможностей. Под издержками упущенных возможностей понимают издержки и потери дохода, которые возникают при выборе одного из вариантов деятельности, что означает отказ от других возможных вариантов.

Например, предприниматель инвестировал 14 млрд. руб. на реконструкцию ресторана с китайской кухней и получил прибыль 544 млн. руб. Но если бы эти 14 млрд. руб. были инвестированы на реконструкцию предприятий быстрого питания, то прибыль составила бы 1500 млн. руб. С точки зрения бухгалтера прибыль равна 544 млн. руб., а с точки зрения экономиста очевиден убыток – 956 млн. руб. (1500 – 544). Следовательно, затраты утраченных возможностей можно рассматривать как сумму доходов, которые могли бы быть получены, если бы был использован более выгодный альтернативный вариант.

По степени зависимости от изменения объема товарооборота издержки обращения подразделяются на постоянные и переменные.

Под постоянными понимаются такие издержки, сумма которых непосредственно не зависит от объема и структуры товарооборота, но их уровень изменяется в обратном по отношению к товарообороту направлении: с увеличением объема товарооборота уровень постоянных издержек обращения, исчисленный в процентах к товарообороту, снижается и наоборот.

Постоянные издержки можно отнести:

- на заработную плату по тарифным ставкам и должностным окладам;

- расходы на аренду помещений и содержание помещений и инвентаря;

- износ основных средств;

- расходы на капитальный и текущий ремонт;

- расходы на рекламу;

- часть отчислений на социальные нужды;

- часть прочих расходов.

Переменные издержки – это затраты, которые изменяются (пропорционально, дегрессивно или прогрессивно) в связи с колебаниями объема товарооборота. К переменным расходам относят:

проценты за пользование кредитом и займами;

расходы на транспортировку сырья и товаров;

расходы на хранение, подработку и упаковку товаров;

расходы на топливо, газ и электроэнергию для производственных нужд;

потери товаров и продуктов при перевозке, хранении и реализации;

расходы на тару;

часть отчислений на социальные нужды;

часть прочих расходов (сбор на инкассацию торговой выручки, расходы на ведение кассового хозяйства, стоимость одноразовой посуды и др.).

Издержки обращения включают в себя расходы на доставку покупных товаров; рекламу; другие затраты, связанные с реализацией продукции собственного производства и т.д.

Издержки по организации потребления включают в себя затраты на оплату труда официантов и уборщиц, расходы на стирку и починку столового белья, износа столового белья, посуды и др.

К издержкам по организации производства относят:

- затраты на транспортировку сырья;

- заработная плата работников производства;

- расходы на хранение сырья и полуфабрикатов;

- расходы на топливо, газ, электроэнергию;

- расходы на аренду производственных помещений;

- ремонт и амортизация оборудования;

- часть расходов на содержание складов и др. расходы, связанные с изготовлением продукции собственного производства.

Данные научных исследований показывают, что в составе издержек основное место занимают издержки производства. На их долю приходится в среднем 50-55% в общих затратах. Доля издержек, связанных с организацией потребления, составляет в среднем 35-40%, а издержек, связанных с реализацией, - 10-15%. Соотношение удельного веса отдельных групп издержек в общих затратах колеблется в зависимости от типа предприятия питания, его специфики, категории. Так, в ресторанах доля издержек производства составляет около 40%, а издержек по организации потребления – около 50, в кафе и столовых 2-й категории – соответственно 55 и 35%, а в столовых 3-й категории – 65 и 25%.

Похожие работы

... выводы. Производство продукции требует различных затрат, которые составляют издержки производства или себестоимость продукции. А это значит, что розничная цена складывается из совокупных издержек производства и обращения. Отсюда следует, что конкурентоспособность отдельных изделий во многом зависит от совокупных расходов по выпуску продукции и продаже товаров. К издержкам производства относят ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

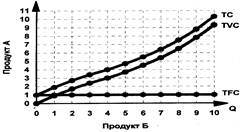

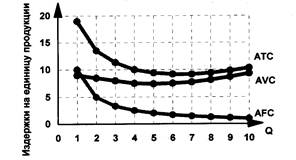

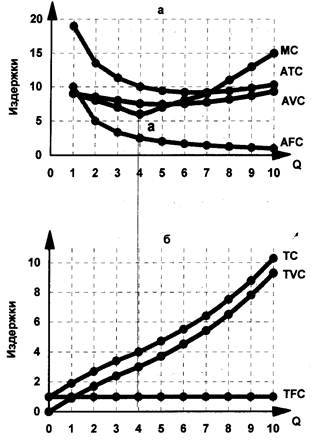

... изменениями только переменных издержек: ТС = ТVС и МС = TVC / Q. 3.1.1 Кривые издержек в краткосрочном периоде. Зная цены ресурсов и зависимость объемов производства от количества используемых ресурсов, можно вычислить издержки производства- Положим, что в рассмотренном примере TFC = 1 млн.руб., а зарплата одного рабочего равна 100 тыс.руб. Подставив эти значения в табл. б, ...

0 комментариев