Навигация

Московский Государственный Университет Экономики,

статистики и Информатики

Курсовая работа

по микроэкономике.

Тема:

“Издержки производства и их виды”.

Студент группы ДИ-103

Зубакин С.В.

Научный руководитель

Куваева М.В.

Москва 2000 г.

Содержание работы:

1. Введение _______________________________________ 3

2. Издержки и их виды _____________________________ 4

2.1 Издержки упущенных возможностей ____________ 4

2.2 Явные и неявные издержки ____________________ 5

2.3 Постоянные издержки ________________________ 6

2.4 Переменные издержки ________________________ 8

2.5 Предельные издержки ________________________ 8

3. Оценка издержек фирмы в краткосрочном и долгосрочном периодах __________________________ 9

3.1 Краткосрочный период ________________________10

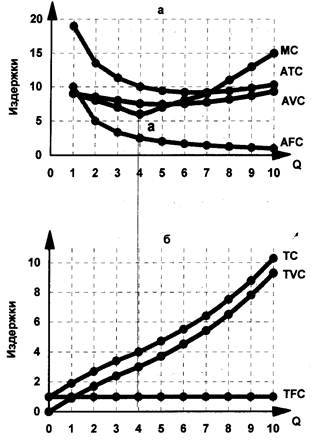

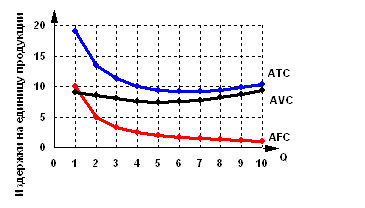

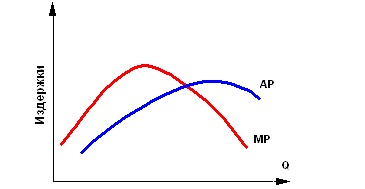

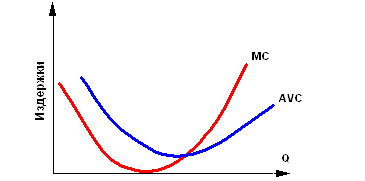

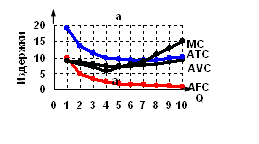

3.1.1 Кривые издержек в краткосрочном периоде__ 11

3.2 Долгосрочный период ________________________ 12

4. Расчет переменных издержек предприятия _________ 15

5. Расчет постоянных издержек предприятия _________ 19

5.1 Расходы на содержание и эксплуатацию оборудования ____________________________________ 19

5.2 Общепроизводственные расходы _______________ 23

6. Заключение ____________________________________ 27

7. Список использованной литературы _______________

1. Введение.

Большую роль в рыночной экономике играют фирмы - производственные единицы, которые используют факторы производства, чтобы создать товары и услуги, а затем продать их другим фирмам, домохозяйствам или государству.

Главным мотивом любого частного предпринимательства является возможность получения прибыли, а основным принципом деятельности каждой фирмы служит достижение максимальной прибыли. Теория рыночной экономики строится на положении о том, что единственным побудительным мотивом деятельности фирмы является максимизация прибыли. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Категория издержки обращения связана с процессом реализации товаров. Дополнительными издержками обращения являются издержки на упаковку, сортировку, транспортировку и хранение товаров. Этот вид издержек обращения близок к издержкам производства и, входя в стоимость товара, увеличивает последнюю. Дополнительные издержки возмещаются после продажи товаров из полученной суммы выручки. Чистые издержки обращения - издержки на торговлю (зарплата продавцов и т.д.), маркетинг (изучение потребительского спроса), рекламу, затраты на оплату персонала штаб-квартиры и т.д. Чистые издержки не увеличивают стоимости товаров, а возмещаются после продажи из прибыли, созданной в процессе производства товаров.

Говоря об издержках производства и обращения, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, разработанные экономистами Запада, во многом учитывают оба вышеотмеченных момента.

2. Издержки и их виды.

Издержки — это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием своей производственной и реализационной деятельности.

Мы говорим о том, что затраты производственных факторов исчисляются в деньгах, поскольку необходимо использовать общий критерий для описания различных факторов: рабочее время, кг сырья, кВт электроэнергии и т.д. Однако и денежная их оценка имеет иной раз определенные трудности.

Трудности могут возникать и при определении объема затраченных в данный период производственных факторов. В некоторых случаях практически невозможно рассчитать затраты с абсолютной точностью. Как. например, определить, какая часть оборудования, купленного год назад и рассчитанного на несколько лет использования, будет затрачена (амортизирована) в данный определенный период времени?

Поэтому приходится констатировать, что при подсчете издержек предприятия существует известная степень неточности. Эта неточность может уменьшаться, если при выборе способа расчетов иметь в виду его конечную цель.

В заключение заметим, что под описанными здесь издержками понимаются затраты, в соответствие с чем речь идет о затратном методе, а поскольку издержки, включаемые в отчеты предприятия, рассчитываются по этому методу, то иногда о них говорят как о бухгалтерских издержках.

2.1 Издержки упущенных возможностейИногда бывает необходимо взглянуть на издержки под другим углом зрения, и в этом случае их определяют как издержки утраченных возможностей

Под издержками утраченных возможностей понимают издержки и потери дохода, которые возникают за счет отдачи предпочтения при наличии выбора одному из способов осуществления хозяйственных операций при отказе от другого возможного способа.

Поскольку издержки утраченных возможностей предполагают наличие выбора между двумя возможностями, то их также называют альтернативными издержками (или альтернативной стоимостью).

На стадии планирования хозяйственной деятельности фирмы часто возникает проблема выбора между двумя или большим количеством возможностей. В этом случае приходится планировать те издержки, которые повлечет за собой отдача предпочтения каждому из этих способов осуществления хозяйственной деятельности, т.е. речь идет о будущих издержках. Отдавая предпочтение одному из возможных способов, фирма будет не только нести издержки, связанные с этим способом, но также и утратит (откажется, потеряет) кое-что на том, что отказалась от альтернативной возможности. Поэтому при подсчете издержек в результате осуществления хозяйственной деятельности соответствующим способом необходимо оценивать их и с точки зрения утраты других возможностей. Поясним наши рассуждения примером.

Пример. Владелец фирмы запланировал на 19...2 г. следующие результаты:

Бюджет (план) на 19...2 г., долл.

Валовая выручка 5 000 000

Издержки по затратному методу 4 600000 Прибыль 400000 Собственный капитал (приблизительно) 1500 000

Владельцу предстоит решить, будет ли он продолжать свою хозяйственную деятельность или продаст предприятие и высвободит собственный капитал и свою личную рабочую силу. Если мы рассмотрим /издержки при продолжении фирмой хозяйственной деятельности, то в соответствии с затратным методом их величина будет, как указывается, 4 600 000 долл.

С точки зрения же утраченных возможностей издержки на продолжение фирмой хозяйственной деятельности составят, долл.:

Издержки в соответствии с бюджетом 4 600 000

+ Потери дохода (прогноз) в связи с утратой владельцем воз- 300 000 можности работать в другой фирме

+ Потери возможных получении выплат по процентам в связи 180 000 с утратой возможности разместить собственный капитал 1 500 000 долл — каким-либо иным образом (из расчета 12% годовых)

Ранее определенная нами прибыль (400 000 долл.) на деле — при расчете издержек с точки зрения утраченных возможностей — оборачивается не прибылью, а убытками в 80 000 долл.: валовая выручка 5 000 000 долл. — издержки 5 080 000 долл.

Значительная часть решений, принимаемых на предприятиях, состоит в выборе из альтернативных возможностей. Как следует из приведенного нами примера, при этом необходимо принимать во внимание утраченные возможности. Утраченные возможности становятся определяющим фактором при прочих равных условиях. В этом заключается буквальный смысл таких терминов, как «упущенная выгода», с точки зрения упущенных возможностей», «издержки утраченных возможностей», «альтернативные издержки» и пр.[1]

Похожие работы

... точкой нулевой прибыли . Следует особо подчеркнуть , что говоря о нулевой прибыли , мы не имеем в виду , что фирма вообще не получает никакой прибыли . Как уже было показано , в издержки производства включаются не только затраты на сырье , оборудование , рабочую силу , но и процент , который фирмы могли бы получить на свой капитал , если бы вкладывали его в другие отрасли . Иными словами , ...

... , а возмещаются после продажи из прибыли, созданной в процессе производства товаров. Говоря об издержках производства и обращения, К. Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек ...

... транспортных средств, использованием, применением разных видов средств производства и предметов хозяйственного обихода. Издержки распределения — издержки, связанные с рекламой и поставкой товаров и услуг. Исследовав в данной работе вопрос издержек производства и финансовые источники их возмещения на примере ЧП «Элегант 2000» можно сделать следующие выводы, что поставленные задачи данной курсовой ...

... этот постулат был практически опровергнут японскими машиностроительными компаниями. Оказалось, что производящие продукцию высокого качества предприятия имеют повышенную производительность труда и пониженные издержки производства. Передовые предприятия автомобильной и электронной промышленности Японии по производительности труда превышают показатели предприятий тех же отраслей в США в 2-2,5 раза. ...

0 комментариев