Навигация

3. Способи зниження ризику

Високий ступінь ризику проекту приводить до необхідності пошуку шляхів її штучного зниження.

У практиці керування проектами існує три способи зниження ризику:

- розподіл ризику між учасниками проекту (передача частини ризику співвиконавцям);

- страхування;

- резервування засобів на покриття непередбачених витрат.

3.1 Розподіл ризику між учасниками проекту

Звичайна практика розподілу ризику полягає в тім, що зробити відповідальним за ризик того учасника проекту, що у стані краще усіх розраховувати і контролювати ризики. Однак у житті часто буває так, що саме цей партнер недостатньо міцний у фінансовому відношенні, щоб перебороти наслідку від дії ризиків.

Фірми-консультанти, постачальники устаткування і навіть більшість підрядчиків мають обмежені засоби для компенсації ризику, що вони можуть використовувати, не піддаючи небезпеки своє існування.

Розподіл ризику реалізується при розробці фінансового плану проекту і контрактних документів.

Як і аналіз ризику, його розподіл між учасниками проекту може бути якісним і кількісної.

Для кількісного розподілу ризику в проектах пропонується використовувати так називану концептуальну модель.

Модель базується на стандартних методах рішень, основою яких є дерево «ймовірностей і рішень», використовуване для встановлення послідовності рішень.

Послідовність рішень на вибір того чи іншого замовлення визначається на стадії формування портфеля замовлень. Ця проблема носить двоїстий характер, обумовлений участю в інвестиційному проекту щонайменше двох сторін покупця і продавця, чи замовника і виконавця.

З однієї сторони замовник прагнути по можливості зменшити вартість контракту, при цьому усі вимоги по термінах і якості повинні бути виконаними. З іншої сторони виконавець при формуванні портфеля замовлень прагнути до одержання максимального прибутку. Прибуток виконавця, тобто оцінка портфеля замовлень, може бути визначена по наступній формулі:

![]() , (3.1)

, (3.1)

де ![]() – прибуток фірми з урахуванням невизначеності;

– прибуток фірми з урахуванням невизначеності;

![]() – первісний капітал фірми;

– первісний капітал фірми;

![]() – можливий прибуток фірми;

– можливий прибуток фірми;

![]() ;

;

![]() – число можливих початків подій при виконанні проекту;

– число можливих початків подій при виконанні проекту;

![]() – імовірність кожного результату.

– імовірність кожного результату.

Ріст розмірів і тривалість інвестування проектів, розмаїтість і складність, упровадження нових методів і технологій у їхню реалізацію, висока динамічність зовнішнього середовища, що оточує будь-яку фірму, конкуренція, інфляція й інші негативні фактори приводять до росту ступеня ризику в процесі здійснення проекту.

3.2 Якісний розподіл ризику

Якісний розподіл ризику має на увазі, що учасники проекту приймають ряд рішень, що або розширюють, або звужують діапазон потенційних інвесторів. Чим великий ступінь ризику учасники мають намір покласти на інвесторів, тим сутужніше учасникам проекту залучити досвідчених інвесторів до фінансування проекту.

Тому учасникам проекту рекомендується при веденні переговорів виявляти максимальну гнучкість щодо того, яку частку ризику вони згодні на себе прийняти. Бажання обговорити питання про прийняття учасниками проекту на себе більшої частки ризику може переконати досвідчених інвесторів знизити свої вимоги.

3.3 Страхування ризику

Більшості великих проектів властива затримка в їхнє реалізації, що може привести для замовника до такого збільшення вартості робіт, що перевищить первісну вартість проекту.

Наприклад, у результаті несвоєчасного підключення ліній електропостачання. У цьому випадку штраф за затримку, що повинний заплатити підрядчик, виявиться значно менше втрат замовника.

Вихід з такої ситуації полягає в тім, що до участі в проекті необхідно залучати страхові компанії.

Страхування ризику є власне кажучи передача визначених ризиків страхової компанії. Розглянемо це питання на прикладі зведення великого будівельного комплексу.

Можуть бути застосовані два основних способи страхування: майнове страхування і страхування від нещасливих випадків.

Майнове страхування може мати наступні форми:

Ø страхування ризику підрядного будівництва;

Ø страхування морських вантажів;

Ø страхування устаткування, що належить підрядчику.

Страхування від нещасливих випадків включає:

q страхування загальної цивільної відповідальності;

q страхування професійної відповідальності.

Особливості основних форм страхування:

Страхування ризику підрядного будівництва призначено для страхування незавершеного будівництва від ризику матеріальних чи втрат збитку.

У залежності від страхових ризиків договору страхування ризику підрядного будівництва можуть бути трьох типів:

- Стандартний договір страхування від пожежі служить захистом від прямих матеріальних втрат і / чи ушкоджень зазначеної в договорі власності від пожежі.

- Розширений договір страхування від пожежі включає стандартний договір страхування від пожежі й одне чи кілька специфічних доповнень, що враховують потреби конкретного страхувальника.

Звичайно в таке доповнення включають ризики, зв'язані з ураганом, градом, вибухом, цивільними хвилюваннями.

- Договір страхування від усіх ризиків звичайно враховує конкретні потреби підрядчика і може надати йому більш широкий вибір страхових послуг.

Такий договір забезпечує страхування в принципі від усіх ризиків матеріальних чи втрат збитку застрахованого майна, за винятком тих ризиків, що спеціально обмовляються в договорі як нестрахуємі.

Договір страхування такого типу охоплює все незавершене будівництво, включаючи всі матеріали, устаткування і результати праці.

Страхування морських вантажів передбачає захист від матеріальних чи втрат ушкоджень будь-яких перевезених по чи морю повітряним транспортом вантажів.

Страхування охоплює всі ризики. Включаючи війну і страйки, і поширюється на переміщення товарів зі складу відправника вантажу до складу вантажоодержувача. Іншими словами, кожне відправлення вантажу страхується стосовно до всього процесу її переміщення, включаючи наземне транспортування в порт відвантаження і з порту вивантаження.

Страхування устаткування, що належить підрядчику, широко використовується підрядчиками і субпідрядниками, коли у своїй діяльності вони застосовують велику кількість приналежного їм устаткування з високою відбудовною вартістю.

Ця форма страхування звичайно поширюється також на адресуемое устаткування. Крім того, вона часто застосовується для захисту від наслідків фізичного ушкодження транспортних засобів.

Замовники нерідко жадають від підрядчиків і субпідрядників проведення такого страхування, щоб зменшити ризик серйозних порушень календарних планів будівництва при вибутті устаткування з ладу.

Страхування загальної цивільної відповідальності є формою страхування від нещасливих випадків і має на меті захистити генерального підрядчика у випадку, якщо в результаті його діяльності «третя сторона» потерпить тілесне ушкодження, особистий чи збиток ушкодження майна.

Страхування професійної відповідальності потрібно тільки в тому випадку, коли генеральний підрядчик несе відповідальність за підготовку архітектурного чи технічного проекту, керування проектом, надання інших професійних послуг по проекті.

Юридична відповідальність генерального підрядчика виникає у випадку його нездатності забезпечити відповідність професійних послуг визначеним стандартам якості, загальноприйнятим у даній діяльності.

По можливості, такі стандарти повинні чітко визначатися контрактом, що знижує імовірність появи непорозумінь у відношенні критеріїв для визначення юридичної відповідальності.

Договори страхування професійної відповідальності полягають на час виконання послуг підрядчиком, а також на гарантійний період. Звичайно ці договори включають граничний рівень страхового відшкодування, що вказується або в численні по роках, або в цілому по страхуємому проекті.

Похожие работы

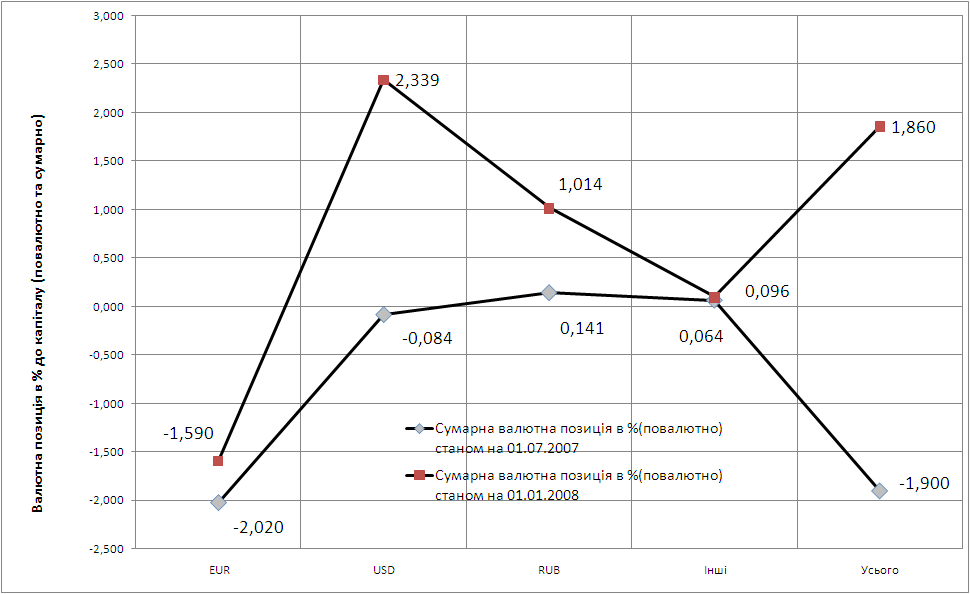

... компанії і 20% - в новий проект. За розрахованими даними побудуйте лінію надійності ринка цінних паперів. Розв’язок. Лінія надійності ринку виражає залежність між ризиком інвестиційного проекту і його необхідною доходністю за формулою: k s = krf + (k m - krf )* b . Якщо компанія не використовує позичкові кошти, то інвестори будуть готові складувати кошти в її «середньризикові проекти» , ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... Перевага тому чи іншому методу перерахунку балансу надається в залежності від конкретних умов, обсягів операцій і перспектив коливань валютних курсів. Основою керування валютним ризиком є чітке визначення його кількісних характеристик, що дає можливість банкам і корпораціям застосувати селективне керування, тобто страхувати тільки неприйнятний валютний ризик – ризик, імовірність настання якого ...

0 комментариев