Навигация

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ДОНБАСЬКА ДЕРЖАВНА АКАДЕМІЯ БУДІВНИЦТВА і АРХІТЕКТУРИ

КАФЕДРА «ЕКОНОМІКА ПІДПРИЄМСТВ» КОНСПЕКТ ЛЕКЦІЙЗ ДИСЦИПЛІНИ «ЕКОНОМІЧНИЙ РИЗИК»

МАКІЇВКА, 2003

Вступ

Економічна сутність ризику

Проблема ризику і доходу є однієї з ключових концепцій у фінансовій і виробничій діяльності підприємств.

У словнику Вебстера «ризик» визначається як «небезпека, можливість чи збитку». Отже, ризик відноситься до можливості настання якої-небудь несприятливої події. Під «ризиком» прийнято розуміти імовірність (погрозу) утрати підприємством частини своїх ресурсів, недоодержання чи доходів появи додаткових витрат у результаті здійснення визначеної виробничої і фінансової діяльності.

Сучасне ринкове середовище немислиме без ризику. Прийнято розрізняти наступні основні види ризиків:

1) виробничий ризик, зв'язаний з можливістю невиконання фірмою своїх зобов'язань за контрактом чи договором із замовником;

2) фінансовий (кредитний) ризик, зв'язаний з можливістю невиконання фірмою своїх фінансових зобов'язань перед інвестором у результаті використання для фінансування діяльності фірми боргу;

3) інвестиційний ризик, зв'язаний з можливим знецінюванням інвестиційно-фінансового портфеля, що складає як із власних цінних паперів, так і придбаних;

4) ринковий ризик, зв'язаний з можливим коливанням ринкових процентних ставок як власної національної грошової одиниці, так і закордонних курсів валют.

Аналіз ризику виробляється в послідовності, приведеної на мал. 1.1.

Всі учасники проекту зацікавлені в тім. Щоб виключити можливість повного провалу чи проекту хоча б уникнути збитку для себе. В умовах нестабільної, швидко мінливі ситуації, учасники змушені враховувати всі можливі наслідки від дії своїх конкурентів. А також зміна ринкової ситуації.

Призначення – аналізу ризику дати потенційним партнерам необхідні дані для прийняття рішень про доцільність участі в проекті і передбачити заходу для захисту від можливих фінансових утрат.

1. Загальні принципи аналізу ризику

Коли говорять про необхідність обліку чи ризику керуванні проектами, звичайно мають на увазі основних його учасників: замовника, інвестора. Виконавця (підрядчика) чи продавця, інвестора і покупця, а також страхову компанію.

При аналізі ризику кожного з учасників проекту використовуються критерії, запропоновані відомим американським експертом Б. Берлимером:

- утрати від ризику незалежний друг від друга;

- утрата по одному напрямку з «портфеля ризиків» не обов'язково збільшують імовірність утрати по іншому (за винятком форс-мажорних обставин);

- максимальний можливий збиток не повинний перевищувати фінансових можливостей учасника.

Динамічний ризик – це ризик непередбачених змін вартості основного капіталу в наслідку прийняття управлінських чи рішень непередбачених змін ринкових чи політичних обставин. Такі зміни можуть привести як до втрат, так і до додаткових доходів.

Статичний ризик – це ризик утрат реальних активів внаслідок нанесення збитку власності, а також утрат доходу через недієздатність організації. Цей ризик може привести тільки до втрат.

Аналіз ризиків можна підрозділити на два взаємно доповнюють один одного виду: якісний і кількісний.

Якісний аналіз може бути порівняно простим, його головна задача – визначити фактори ризику, етапи і роботи, при виконанні яких ризик виникає і т.д., тобто, установити потенційні області ризику, після чого – ідентифікувати всі можливі ризики.

Кількісний аналіз ризику, тобто чисельне визначення розмірів окремих ризиків і ризику проекту в цілому – проблема більш складна.

Усі фактори, так чи інакше впливають на ріст ступеня ризику в проекті, можна умовно розділити на двох груп: об'єктивні і суб'єктивні.

До об'єктивних факторів відносяться фактори, що не залежать безпосередньо від самої фірми: це інфляція, конкуренція, анархія, політичні й економічні кризи, екологія, таможні мита, наявності режиму найбільшого благоприяцтва, можлива робота в зонах вільного економічного підприємництва і т.д.

До суб'єктивних факторів відносяться фактори, що характеризують безпосередньо дану фірму: це виробничий потенціал, технічне оснащення, рівень предметної і технологічної спеціалізації. Організація праці, рівень продуктивності праці, ступінь кооперативних зв'язків, рівень техніки безпеки, вибір типу контрактів з чи інвестором замовником і т.д. Останній фактор відіграє важливу роль для фірми, тому що від типу контракту залежить ступінь ризику і величина винагороди по закінченні проекту.

2. Різні методи аналізу ризиків

2.1 Кількісний аналіз конкретного виду ризику

При кількісному аналізі ризику можуть використовуватися різні методи. В даний час найбільш розповсюдженими є:

ü статистичний;

ü аналіз доцільності витрат;

ü метод експертних оцінок;

ü аналітичний;

ü використання аналогів.

А. Статистичний метод

Статистичний метод по визначенню ризику проекту використовується в системі ПЕРТ для обчислення очікуваної тривалості кожної роботи і проекту в цілому. Суть цього методу полягає в тім, що для розрахунку ймовірностей виникнення втрат аналізуються всі статистичні дані, що стосуються результативності здійснення фірмою розглянутих операцій. Частота виникнення деякого рівня втрат знаходиться по наступній формулі:

; (2.1.)

; (2.1.)

де ![]() – частота виникнення деякого рівня втрат;

– частота виникнення деякого рівня втрат;

![]() – число випадків настання конкретного рівня втрат;

– число випадків настання конкретного рівня втрат;

![]() – загальне число випадків у статистичній вибірці, що включає й успішно здійснені операції даного виду.

– загальне число випадків у статистичній вибірці, що включає й успішно здійснені операції даного виду.

Для побудови кривої ризику і визначення рівня втрат нам буде потрібно ввести поняття областей ризику.

Областю ризику називається деяка зона загальних утрат ринку, у границях якої втрати не перевищують граничного значення встановленого рівня ризику.

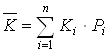

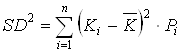

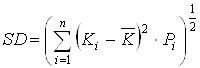

На мал. 2.1. показані основні області ризику, що повинні прийматися при розрахунку загального рівня ризику з урахуванням достатності всього капіталу інвестиційної компанії. При оцінці достатності капіталу враховуються два поняття: статутний капітал і весь капітал. Тобто достатність капіталу інвестиційної компанії (наприклад, банку) визначається максимально припустимим розміром її статутного капіталу і граничним співвідношенням усього капіталу компанії до суми її активів, називаний коефіцієнтом ризику – (Н).

Якщо за основу встановлення таких областей узяти вимоги Центрального Банку Росії по оцінці стану активів будь-якого комерційного банку. Те можна виділити 5 основних областей ризику діяльності будь-якої фірми в умовах ринкової економіки:

Ø безризикова область;

Ø область мінімального ризику;

Ø область підвищеного ризику;

Ø область критичного ризику;

Ø область неприпустимого ризику.

Розглянемо характеристику кожної з областей:

· Безризикова область ![]()

Ця область характеризується відсутністю яких-небудь утрат при здійсненні операцій з гарантією одержання, як мінімум, розрахункового прибутку. Теоретично прибуток фірми при виконанні проекту не обмежена.

Коефіцієнт ризику ![]() ,

,

де індекс 1 – перша область (див. мал. 2.1.).

· Область мінімального ризику ![]() .

.

Ця область характеризується рівнем утрат, не перевищуючі розміри чистого прибутку в інтервалі ![]() . Коефіцієнт ризику

. Коефіцієнт ризику ![]() в другій області знаходиться в межах 0–25%. У цій області можливе: здійснення операцій з цінними паперами уряду Росії; цінними паперами муніципальних органів; одержання необхідних позичок, гарантованих урядом Росії; участь у виконанні робіт з будівництва будинків, споруджень, і т.д., фінансованих державними органами. У цій області фірма ризикує тим, що в результаті своєї діяльності в гіршому випадку вона не одержить чистого прибутку, тому що будуть покриті всі податки на прибуток, і вона не зможе виплатити дивіденди по випущених цінних паперах. Можливі випадки незначної втрати, але основна суть чистого прибутку буде отримана.

в другій області знаходиться в межах 0–25%. У цій області можливе: здійснення операцій з цінними паперами уряду Росії; цінними паперами муніципальних органів; одержання необхідних позичок, гарантованих урядом Росії; участь у виконанні робіт з будівництва будинків, споруджень, і т.д., фінансованих державними органами. У цій області фірма ризикує тим, що в результаті своєї діяльності в гіршому випадку вона не одержить чистого прибутку, тому що будуть покриті всі податки на прибуток, і вона не зможе виплатити дивіденди по випущених цінних паперах. Можливі випадки незначної втрати, але основна суть чистого прибутку буде отримана.

· Область підвищеного ризику ![]() .

.

Область характеризується рівнем утрат, не перевищуючі розміри розрахункового прибутку. Коефіцієнт ризику ![]() в третій області знаходиться в межах 25–50%. У цій області можливе здійснення виробничої діяльності фірмою, у тому числі за рахунок отриманих кредитів в інвестиційних компаніях і банках на термін до одного року, за мінусом позичок, гарантованих урядом. Фірма ризикує тим, що в результаті своєї діяльності вона в гіршому випадку зробить покриття усіх витрат (рентні платежі, комунальні платежі, накладні витрати, реклама, оголошення й інші), а в кращому – одержить прибуток набагато менше розрахункового рівня.

в третій області знаходиться в межах 25–50%. У цій області можливе здійснення виробничої діяльності фірмою, у тому числі за рахунок отриманих кредитів в інвестиційних компаніях і банках на термін до одного року, за мінусом позичок, гарантованих урядом. Фірма ризикує тим, що в результаті своєї діяльності вона в гіршому випадку зробить покриття усіх витрат (рентні платежі, комунальні платежі, накладні витрати, реклама, оголошення й інші), а в кращому – одержить прибуток набагато менше розрахункового рівня.

· Область критичного ризику ![]() .

.

У границях цієї області можливі втрати, величина яких перевищує розміри розрахункового прибутку, але не перевищує загальної величини валового прибутку. Коефіцієнт ризику ![]() в четвертій області знаходиться в межах 50–75%. У цій області фірма може здійснювати різні види лізингу: оперативний лізинг (підприємства, фірми-виробники не реалізують свою продукцію, а передають її в оренду); лізинг нерухомості (передача в оренду цільових об'єктів терміном на 15–20 років); лізинг, що фінансує, (лізингові компанії передають в оренду машини й устаткування, виготовлені різними підприємствами і фірмами терміном від 2 до 6 років); вкладати фінансові інвестиції в придбання цінних паперів інших акціонерних товариств і підприємств. Такий ризик не бажаний, оскільки фірма піддається небезпеки утратити весь свій виторг від даної операції.

в четвертій області знаходиться в межах 50–75%. У цій області фірма може здійснювати різні види лізингу: оперативний лізинг (підприємства, фірми-виробники не реалізують свою продукцію, а передають її в оренду); лізинг нерухомості (передача в оренду цільових об'єктів терміном на 15–20 років); лізинг, що фінансує, (лізингові компанії передають в оренду машини й устаткування, виготовлені різними підприємствами і фірмами терміном від 2 до 6 років); вкладати фінансові інвестиції в придбання цінних паперів інших акціонерних товариств і підприємств. Такий ризик не бажаний, оскільки фірма піддається небезпеки утратити весь свій виторг від даної операції.

· Область неприпустимого ризику ![]() .

.

У границях цієї області можливі втрати, близькі до розміру власних засобів, тобто настання повного банкрутства фірми. У цьому випадку прострочена заборгованість за позикою складає 100%, великий ризик зв'язаний із вкладенням коштів і майна в заставу під банківські кредити.

Коефіцієнт ризику ![]() в п'ятої області знаходиться в межах 75–100%.

в п'ятої області знаходиться в межах 75–100%.

Приклад 2.1. Для визначення максимального рівня ризику ![]() по одному з видів господарської діяльності фірми, наприклад. Зведення будинків і споруджень і їхнє фінансування за рахунок державних капітальних вкладень з гарантією уряду Росії, використовуються статистичні дані про виконання такої роботи фірмою за ряд останнього років. Для цієї мети використовується графік Лоренца.

по одному з видів господарської діяльності фірми, наприклад. Зведення будинків і споруджень і їхнє фінансування за рахунок державних капітальних вкладень з гарантією уряду Росії, використовуються статистичні дані про виконання такої роботи фірмою за ряд останнього років. Для цієї мети використовується графік Лоренца.

Таблиця 1.

| Черговість (рік | Частота виникнення втрат | ||||

| Безризикова область | Область мінімального ризику | Область підвищеного ризику | Область критичного ризику | Область неприпустимого ризику | |

|

|

|

|

|

| |

| 2000 | 0,75 | 0,32 (42%) | 0,33 (44%) | 0,05 (7%) | 0,05 (7%) |

| 2001 | 0,80 | 0,35 (44%) | 0,2 (25%) | 0,2 (25%) | 0,05 (6%) |

| 2002 | 0,85 | 0,05 (6%) | 0,17 (20%) | 0,25 (29%) | 0,38 (45%) |

Припустимо, що загальна частота виникнення утрат фірми ![]() визначається по формулі 2.1.;

визначається по формулі 2.1.; ![]() у 2000 році,

у 2000 році, ![]() у 2001 році,

у 2001 році, ![]() у 2002 році. Це відповідає сумі частот виникнення втрат у 2–5 областях ризику (див. мал. 2.1.) з розподілом у крапках А1, Б1, У1 , Г1, згідно даних, приведених у таблиці 1. Рівень ризику

у 2002 році. Це відповідає сумі частот виникнення втрат у 2–5 областях ризику (див. мал. 2.1.) з розподілом у крапках А1, Б1, У1 , Г1, згідно даних, приведених у таблиці 1. Рівень ризику ![]() визначається по частоті виникнення втрат. Для побудови графіка частоти вибудовуються у висхідний ранжирований ряд по обсязі явищ, потім обчислюються кумулятивні (накопичені) підсумки. У нашому прикладі кумулятивні підсумки за 2002 рік означають, що частота утрат у II області – 5%, III-я – 25%, IV-я – 65%, і в V-й – 100% усіх утрат. Далі береться квадрат 100х100 і на вертикальній осі відкладають кумулятивні підсумки частот, а на горизонтальної – кількість областей, для чого відкладений відрізок розбивається на рівні частини по числу цих областей. Відклавши на графіку проти відповідних кумулятивних підсумків крапки і з'єднавши їхньої плавної кривої, одержимо лінію Лоренца (мал. 2.2.). При відсутності втрат, тобто при роботі фірми в безризиковій області,

визначається по частоті виникнення втрат. Для побудови графіка частоти вибудовуються у висхідний ранжирований ряд по обсязі явищ, потім обчислюються кумулятивні (накопичені) підсумки. У нашому прикладі кумулятивні підсумки за 2002 рік означають, що частота утрат у II області – 5%, III-я – 25%, IV-я – 65%, і в V-й – 100% усіх утрат. Далі береться квадрат 100х100 і на вертикальній осі відкладають кумулятивні підсумки частот, а на горизонтальної – кількість областей, для чого відкладений відрізок розбивається на рівні частини по числу цих областей. Відклавши на графіку проти відповідних кумулятивних підсумків крапки і з'єднавши їхньої плавної кривої, одержимо лінію Лоренца (мал. 2.2.). При відсутності втрат, тобто при роботі фірми в безризиковій області, ![]() , лінія Лоренца буде представляти пряму. Якщо

, лінія Лоренца буде представляти пряму. Якщо ![]() , тобто рівень ризику підвищується, частота виникнення втрат буде розподілятися нерівномірно.

, тобто рівень ризику підвищується, частота виникнення втрат буде розподілятися нерівномірно.

Чим вище ![]() , тим більше опукла лінія Лоренца, тим більше буде відрізок, обмежений цією лінією і лінією рівності. Якщо з 1 відняти відношення довжини відрізка

, тим більше опукла лінія Лоренца, тим більше буде відрізок, обмежений цією лінією і лінією рівності. Якщо з 1 відняти відношення довжини відрізка ![]() до довжини всієї напівдіагоналі

до довжини всієї напівдіагоналі ![]() , то одержимо значення

, то одержимо значення ![]() .

.

У нашому випадку:

.

.

Кривизна лінії Лоренца може мати і протилежне зображення в залежності від значень кумулятивних підсумків. Якщо лінія Лоренца має протилежне зображення, тобто частота виникнення втрат в областях критичного ризику і неприпустимого ризику не значна, те 1 у формулі не присутня.

Побудова декількох ліній Лоренца по різних періодах дозволяє порівнювати ![]() по ступені кривизни цих ліній.

по ступені кривизни цих ліній.

Таблица 2.2.

| Черговість за областями ризику | Номер в ранжированом спадному ряді | Розподіл частоти втрат f0 по черговості визначення | ||||||||

| 2000 | 2001 | 2002 | ||||||||

| Частота виникнення втрат – f0 | В% к безризиковій області | Розрахункова графа гр. 4 х гр. 2 | Частота виникнення втрат – f0 | В% к безрисковій області | Розрахункова графа гр. 7 х гр. 2 | Частота виникнення втрат – – f0 | В% к безрисковій області | Розрахункова графа гр. 10 х гр. 2 | ||

| 1. | 0 | 0.32 | 42 | - | 0.35 | 44 | - | 0.05 | 5 | - |

| 2. | 1 | 0.33 | 44 | 44 | 0.20 | 26 | 26 | 0.17 | 20 | 20 |

| 3. | 2 | 0.05 | 7 | 14 | 0.20 | 25 | 50 | 0.25 | 30 | 60 |

| 4. | 3 | 0.05 | 7 | 21 | 0.05 | 5 | 15 | 0.38 | 45 | 135 |

| Усього | 0,75 | 100% | 79 | 0,80 | 100% | 91 | 0,81 | 100% | 215 | |

Приклад 2.2. При визначенні ![]() за допомогою графіка Лоренца мається один недолік –

за допомогою графіка Лоренца мається один недолік – ![]() не буде дорівнює 1 при його максимальному значенні, він буде лише прагнути до 1. Цей недолік можна усунути за допомогою ідеї, висловленої професором П.П. Масловим, і установити наступну формулу визначення індексу ризику:

не буде дорівнює 1 при його максимальному значенні, він буде лише прагнути до 1. Цей недолік можна усунути за допомогою ідеї, висловленої професором П.П. Масловим, і установити наступну формулу визначення індексу ризику:

, (2.2)

, (2.2)

де ![]() – рівень ризику за визначений період часу;

– рівень ризику за визначений період часу;

![]() – число одиниць сукупностей;

– число одиниць сукупностей;

![]() - питома вага частоти виникнення втрат

- питома вага частоти виникнення втрат ![]() .

.

Пропонований показник (індекс ризику) визначається з використанням даних табл. 2.2.

![]()

![]()

![]()

Знак «– «означає, що в порівнянні з 2000 роком ризик зріс на 43%, тому ![]() .

.

Порівняння цих методів показує, що різниця при визначенні ![]() складає 5,3%, а погрішність – 6,43%

складає 5,3%, а погрішність – 6,43%  , що цілком припустимо.

, що цілком припустимо.

Надалі будуть розглянуті питання визначення максимального розміру ризику і встановлення його оптимального рівня.

Останнім часом став популярний метод статистичних іспитів (метод «Монте-Карло»).

Достоїнством цього методу є можливість аналізувати й оцінювати різні «сценарії» реалізації проекту і враховувати різні фактори ризиків у рамках одного підходу. Різні типи проектів різні у своїй уразливості з боку ризиків, що з'ясовується при моделюванні. Недоліком методу статистичних іспитів є те, що для оцінок і висновків використовується імовірні характеристики, що не дуже зручно для безпосереднього практичного застосування і це не задовольняє менеджерів проекту. Однак, незважаючи на зазначені недоліки, цей метод дає можливість виявити ризик, сполучений з тими проектами, у відношенні яких прийняте рішення не перетерпить змін.

Б. Аналіз доцільності витрат

Аналіз доцільності витрат орієнтований на ідентифікацію потенційних зон ризику.

Перевитрата витрат може бути викликаний одним з чотирьох основних чи факторів їх комбінацією:

- первісною недооцінкою вартості;

- зміною границь проектування;

- розходженням у продуктивності;

- збільшенням первісної вартості.

Ці основні фактори можуть бути деталізовані. На базі типового переліку можна скласти докладний контрольний перелік для конкретного чи проекту його елементів.

Мається можливість звести до мінімуму капітал, що піддається ризику, шляхом розбивки процесу твердження асигнувань проекту на стадії (області). Стадії твердження повинні бути зв'язані з проектними фазами і ґрунтуватися на додатковій інформації про проект у міру його розробки. На кожній стадії твердження, маючи аналіз засобів, що піддаються ризику, інвестор може прийняти рішення про припинення інвестицій.

Деякі вчені-економісти пропонують визначати три показники фінансової стійкості фірми, з метою визначення ступеня ризику фінансових засобів.

Такими показниками є:

- надлишок (+) чи недолік (–) власних засобів ![]() ;

;

- надлишок (+) чи недолік (–) власних, середньострокових і довгострокових позикових джерел формування запасів і витрат ![]() ;

;

- надлишок (+) чи недолік (–) загальної величини основних джерел для формування запасів і витрат ![]() .

.

Ці показники відповідають показникам забезпеченості запасів і витрат джерелом їхнього формування.

Балансова модель стійкості фінансового стану фірми має наступний вид:

![]() , (2.3)

, (2.3)

де ![]() – основні засоби вкладення;

– основні засоби вкладення;

![]() – запаси і витрати;

– запаси і витрати;

![]() – кошти, короткострокові фінансові вкладення, дебіторська заборгованість та інші активи;

– кошти, короткострокові фінансові вкладення, дебіторська заборгованість та інші активи;

![]() – джерело власних засобів;

– джерело власних засобів;

![]() – середньострокові, довгострокові кредити і позикові засоби;

– середньострокові, довгострокові кредити і позикові засоби;

![]() – короткострокові кредити (до 1 року), позички, не погашені в термін;

– короткострокові кредити (до 1 року), позички, не погашені в термін;

![]() – кредиторська заборгованість і позикові засоби.

– кредиторська заборгованість і позикові засоби.

Для аналізу засобів, що піддаються ризику, загальний фінансовий стан фірми варто розділити на п'ять фінансових областей:

1. область абсолютної стійкості, коли мінімальна величина запасів і витрат, відповідає безризикової області (див. мал. 2.1.);

2. область нормальної стійкості відповідає області мінімального ризику, коли мається нормальна величина запасів і витрат;

3. область хитливого стану відповідає області підвищеного ризику, коли мається надлишкова величина запасів і витрат;

4. область критичного стану відповідає області критичного ризику, коли є присутнім затовареність готової продукції, низький попит на продукцію і т.д.;

5. область кризового стану відповідає області неприпустимого ризику, коли маються надмірні запаси і затовареність готової продукції, і фірма знаходиться на грані банкрутства.

Обчислення трьох показників фінансової стійкості дозволяє визначити для кожної фінансової області ступінь їхньої стійкості.

Наявність власних оборотних коштів дорівнює різниці величини джерел власних засобів і величини основних засобів і вкладень:

![]() , (2.4)

, (2.4)

тоді надлишок (+) чи недолік (–) власних засобів:

![]() . (2.5)

. (2.5)

Надлишок (+) чи недолік (–) власних і середньострокових, довгострокових джерел формування запасів і витрат:

![]() . (2.6)

. (2.6)

Надлишок (+) чи недолік (–) загальної величини основних джерел для формування запасів і витрат:

![]() . (2.7)

. (2.7)

При ідентифікації області фінансової ситуації використовується наступний трикомпонентний показник:

![]() . (2.8)

. (2.8)

Де функція визначається в такий спосіб:

![]() , якщо

, якщо ![]()

![]() , якщо

, якщо ![]() (2.9)

(2.9)

Виходячи з вищесказаного випливає, що:

1) абсолютна стійкість фінансового стану задається умовами:

![]() ,

,

![]() ,

, ![]() (2.10)

(2.10)

![]() ;

;

2) нормальна стійкість фінансового стану задається умовами:

![]() ,

,

![]() ,

, ![]() (2.11)

(2.11)

![]() ;

;

3) хитливий фінансовий стан, що дозволяє відновити рівновага платоспроможності фірми, задається умовами:

![]() ,

,

![]() ,

, ![]() (2.12)

(2.12)

![]() ;

;

4) критичний фінансовий стан задається умовами:

5)

![]() ,

,

![]() ,

, ![]() (2.13)

(2.13)

![]() ,

,

6) кризовий фінансовий стан задається умовами:

7)

![]() ,

,

![]() ,

, ![]() (2.14)

(2.14)

![]() .

.

На малюнку 2.3. пояснюється економічний зміст класифікації фінансових ситуацій у залежності від основних областей ризику. При цьому ![]() виходячи з формул 2.10 і 2.11.

виходячи з формул 2.10 і 2.11.

З малюнка видно, що аналіз абсолютних показників фінансової стійкості, що містить у собі дослідження стану запасів і витрат, дорівнює можливим втратам в області ризику.

Приклад 2.3. На основі показників ![]() ,

, ![]() ,

, ![]() і

і ![]() ,

, ![]() ,

, ![]() , а також запропонованої класифікації, виконаємо заглиблене дослідження фінансової стійкості фірми на основі побудови балансу платоспроможності.

, а також запропонованої класифікації, виконаємо заглиблене дослідження фінансової стійкості фірми на основі побудови балансу платоспроможності.

В. Метод експертних оцінок

На показник ступеня ризику впливають дві групи – об'єктивні і суб'єктивні.

Приклад 2.4. У ході опитування, проведеного Гостроєм України, серед підрядних фірм і фірм-замовників (див. дані в таблиці 2.4) визначений вплив факторів на ступінь ризику. По ступені впливу на показник рівня ризику фактори розташувалися в такий спосіб: на першому місці – вартість проекту, на другому – обсяги робіт, потім – терміни виконання робіт і т.д.

У більшості випадків реалізації проектів виникаючі чи перерви зміни у виконанні робіт приводять до підвищення витрат і додатковому часу на їхнє виконання. Що згодом викликає додаткові витрати і додаткову заборгованість.

На основі аналізу. Приведеного в таблиці 2.4, надалі можна побудувати модель, що дозволяє аналізувати наслідку нагромадження ризикових ситуацій.

У цій моделі ризики розділені на 3 категорії, що впливають на обсяг робіт, терміни і вартість їхнього виконання. Ці категорії ризиків представлені в 3-х матрицях. Модель досліджує комбінований вплив цих ризиків на фінансове положення учасників проекту у формі одержання доходу, збільшенні позик і ін. (мал. 2.4).

Таблиця 2.4 Аналіз суб'єктивних факторів

| № п/п | Фактори | Найбільший вплив | Достатній вплив | Середній вплив | Менший вплив | Найменший вплив | Місце в опитуванні |

| 1. | Низька вартість |

|

|

|

|

|

|

| 2. | Імідж фірми |

|

|

|

|

|

|

| 3. | Обсяги робіт, виконувані фірмою |

|

|

|

|

|

|

| 4. | Мінімальний термін завершення контракту |

|

|

|

|

|

|

| 5. | Фінансове положення фірми |

|

|

|

|

|

|

| 6. | Досвід фірми |

|

|

|

|

|

|

| 7. | Джерело фінансування проекту (чи держава за рахунок позикових засобів банку) |

|

|

|

|

|

|

| 8. | Національна приналежність фірми |

|

|

|

|

|

|

| 9. | Стан реклами у фірмі |

|

|

|

|

|

|

Матриця обсягів робіт містить варіантний ряд робіт із проекту. Які можуть мінятися в залежності від застосування умов реалізації проекту.

Матриця тривалостей робіт містить варіантний ряд даних про тривалість робіт із проекту в залежності від зміни умов.

Матриця вартості містить ймовірні позови підрядчика, що можуть виникати через зміни в обсягах робіт і затримок їхнього виконання з урахуванням умов контракту. Інформаційних процесів і т.д.

Блок розрахунку критичного шляху визначає можливі затримки в завершенні окремих робіт, фронтів робіт і проекту в цілому.

Метод дозволяє розділити дуже складний комплекс ризиків на керовані складові і зробити висновки про імовірність прояву і ступеня наслідків досліджуваних ризиків.

Г. Аналітичний метод

Центральний Банк України установив норматив, що характеризує максимальний розмір ризику ![]() на один позичальника. Він розраховується по формулі:

на один позичальника. Він розраховується по формулі:

![]() , (2.15)

, (2.15)

де ![]() – розмір ризику банку (сукупна сума зобов'язань позичальника банку по кредитах, а також 90% забалансових зобов'язань, виданих банком у відношенні даного позичальника, що передбачають виконання в грошовій формі);

– розмір ризику банку (сукупна сума зобов'язань позичальника банку по кредитах, а також 90% забалансових зобов'язань, виданих банком у відношенні даного позичальника, що передбачають виконання в грошовій формі);

![]() – капітал банку.

– капітал банку.

При цьому із сукупної суми зобов'язань позичальника виключається: заборгованість за позикою під заставу державних цінних паперів – 90% від суми залишку, а також різної іншої заборгованості за позикою, оформленим заставними зобов'язаннями під матеріальні цінності, акції підприємств і банків – 40%-70% від суми залишку.

Максимально припустиме значення нормативу ![]() встановлене:

встановлене:

- по комерційних банках, створених на базі спеціалізованих банків – 1,0;

- по банках, створеним у плині 1998–1999 р.м. – 0,75;

- по банках, організованим у плині 1996–1997 р.м. – 0,5.

При цьому розмір ризику банку на один позичальника не може перевищувати 10% суми активів банку, а сума кредиту, представленого одному позичальнику, не повинна перевищувати суму власних засобів позичальника.

Формула 2.15 є абстрактною величиною, що при виборі проекту не враховує безліч об'єктивних факторів – політичну й економічну обстановку в країні, інфляцію, суперечливість законодавчих актів і ін.

Правилом класичної ринкової економіки вважається, що проектам, що припускають найбільш високий очікуваний доход, супроводжує також і найбільший ризик. При підготовці даних для аналізу фінансової заможності проекту принципово важливим є вибір розрахункової грошової одиниці.

У світовій практиці в цій якості виступає, як правило, «постійний долар» чи інша стабільна грошова одиниця таких країн як ФРН, Швейцарія, Франція, Японія, Великобританія.

Інфляція в Україні стала невід'ємним елементом економічної дійсності. Облік інфляції необхідний при розрахунку нарощеної суми грошей і визначення дійсної ставки при одержанні кредитів:

, (2.16)

, (2.16)

де ![]() – нарощена сума до кінця терміну закінчення кредиту з урахуванням інфляції;

– нарощена сума до кінця терміну закінчення кредиту з урахуванням інфляції;

![]() – сума отриманої позички;

– сума отриманої позички;

![]() – ставка відсотків;

– ставка відсотків;

![]() – темп інфляції,

– темп інфляції,

![]() – тривалість позички в літах.

– тривалість позички в літах.

Проблема ризику є однієї з основних при порівнянні і виборі варіантів інвестицій. Для зменшення ризику прибігають до різних методів, що дозволяють підвищити надійність результатів інвестицій: аналіз чутливості, метод математичної статистики, економіко – математичне моделювання. Передбачається, що ризик може бути зменшений при більш чіткому розумінні дії механізму формування прибутку з урахуванням різних залежностей, факторів і т.д. У фінансовому аналізі ефективності інвестицій в основному використовуються 4 показники: період окупності – ![]() , чистий приведений доход –

, чистий приведений доход – ![]() , внутрішня норма прибутковості –

, внутрішня норма прибутковості – ![]() і рентабельність –

і рентабельність – ![]() .

.

Для фірм т підприємств передбачається вибрати кожної з перерахованих показників при виборі варіанта інвестиційного проекту. Багато фірм для підвищення надійності при виборі варіантів проекту орієнтуються не на один, а на два і більш вимірники. У приведеній нижче таблиці 2.5 містяться дані про частоту застосування тих чи інших вимірників ефективності в США.

Таблиця 2.5 Частота застосування показників

| Показники | Основний (%) | Допоміжний (%) |

| Внутрішня норма прибутковості | 69 | 14 |

| Чистий приведений доход | 32 | 39 |

| Інші методи | 12 | 21 |

Нижче приводиться приклад порівняння варіантів, при виборі проекту будівництва об'єкта.

Приклад 2.5. Будівельній фірмі необхідно вибрати проект будівництва об'єкта.

По проекті ![]() необхідно вкласти 60 млн. дол. США.

необхідно вкласти 60 млн. дол. США.

По проекті ![]() необхідно вкласти 65 млн. дол. США.

необхідно вкласти 65 млн. дол. США.

Норматив рентабельності (ставка порівняння) ![]() %. Тривалість процесу інвестицій – 2 роки.

%. Тривалість процесу інвестицій – 2 роки.

Вихідні дані див. табл. 2.6.

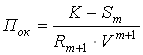

Рішення. 1. Показник ![]() – період окупності інвестицій найбільш близький по своєму змісті до традиційного в Україні показнику «Строк окупності» капітальних вкладень. Відмінність між ними полягає в тому, що при підрахунку

– період окупності інвестицій найбільш близький по своєму змісті до традиційного в Україні показнику «Строк окупності» капітальних вкладень. Відмінність між ними полягає в тому, що при підрахунку ![]() враховують усі первісні інвестиції (капітальні витрати й експлуатаційні витрати), а при підрахунку «Строку окупності» тільки первісні капітальні вкладення. Під періодом окупності (

враховують усі первісні інвестиції (капітальні витрати й експлуатаційні витрати), а при підрахунку «Строку окупності» тільки первісні капітальні вкладення. Під періодом окупності (![]() ) розуміють тривалість періоду, у плині якого сума чистих доходів, дісконтированих (визначення будь-якої вартісної величини на деякий момент часу) на момент завершення інвестицій, дорівнює сумі інвестицій.

) розуміють тривалість періоду, у плині якого сума чистих доходів, дісконтированих (визначення будь-якої вартісної величини на деякий момент часу) на момент завершення інвестицій, дорівнює сумі інвестицій.

а) ![]() – спрощений показник періоду окупності (без обліку фактора часу).

– спрощений показник періоду окупності (без обліку фактора часу).

![]() , (2.17)

, (2.17)

де ![]() – розмір інвестицій;

– розмір інвестицій;

![]() – щорічний чистий доход.

– щорічний чистий доход.

Тут ![]() (варіант

(варіант ![]() ). Для визначення

). Для визначення ![]() підсумовуємо річні доходи:

підсумовуємо річні доходи: ![]() , відкіля

, відкіля ![]() і

і ![]() року.

року.

Аналогічно для варіанта Б знаходимо ![]() року.

року.

б) ![]() – період окупності з урахуванням фактора часу:

– період окупності з урахуванням фактора часу:

, (2.18)

, (2.18)

де  – сума послідовних членів ряду доходів

– сума послідовних членів ряду доходів ![]() , дісконтированих по ставці

, дісконтированих по ставці ![]() (ставці порівняння)

(ставці порівняння) ![]() ;

;

![]() – розмір члена потоку платежів;

– розмір члена потоку платежів;

![]() – дісконтирований множник по ставці

– дісконтирований множник по ставці ![]() .

.

Для оцінки ![]() знайдемо суму інвестицій з відсотками по ставці

знайдемо суму інвестицій з відсотками по ставці ![]() %.

%.

Для варіанта ![]() це 62,4 млн. дол. США, для

це 62,4 млн. дол. США, для ![]() – 70,2 млн. дол. США.

– 70,2 млн. дол. США.

За п'ять років одержання доходу сучасна величина доходу (варіант А) складе 60,6 млн. дол. США (Отримана підсумовуванням сучасних величин доходу по Таблиці «Складні відсотки» – ![]() . Звідси період окупності (за умови. Що доход може виплачуватися і за частину року) складе:

. Звідси період окупності (за умови. Що доход може виплачуватися і за частину року) складе:

![]() року,

року,

де величина 3,92 отримана як ![]() .

.

Аналогічно одержимо для варіанта ![]() :

:

![]() року.

року.

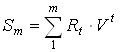

2. Чистий приведений доход – ![]() являє собою суму дісконтированих фінансових підсумків за всі роки проекту, вважаючи від дати початку інвестицій. Дана величина характеризує загальний абсолютний результат інвестиційної діяльності, її кінцевий результат.

являє собою суму дісконтированих фінансових підсумків за всі роки проекту, вважаючи від дати початку інвестицій. Дана величина характеризує загальний абсолютний результат інвестиційної діяльності, її кінцевий результат.

, (2.19)

, (2.19)

де ![]() – інвестиційні витрати в періоді

– інвестиційні витрати в періоді ![]() ;

;

![]() – доход у періоді

– доход у періоді ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ,

, ![]() ;

;

![]() – тривалість процесу інвестицій;

– тривалість процесу інвестицій;

![]() – тривалість періоду віддачі інвестицій;

– тривалість періоду віддачі інвестицій;

![]() – дисконтний множник по ставці

– дисконтний множник по ставці ![]() (ставці порівняння).

(ставці порівняння).

При нормативі рентабельності (ставці порівняння) ![]() % одержимо:

% одержимо:

![]() .

.

![]() .

.

При прийнятій процентній ставці порівнювані варіанти не рівноцінні. Виходячи з величини чистого приведеного доходу кращим є варіант ![]() .

.

3. Внутрішня норма прибутковості – ![]() . Під внутрішньою нормою прибутковості розуміють ту розрахункову ставку відсотків. При який капіталізація регулярно одержуваного доходу дає суму, рівну інвестиціям і, отже, капіталовкладення окупаються.

. Під внутрішньою нормою прибутковості розуміють ту розрахункову ставку відсотків. При який капіталізація регулярно одержуваного доходу дає суму, рівну інвестиціям і, отже, капіталовкладення окупаються.

При порівнянні варіантів відбирають ті інвестиційні проекти, ![]() яких оцінюється величиною не нижче 15% – 20%.

яких оцінюється величиною не нижче 15% – 20%. ![]() визначається на основі рішення рівняння.

визначається на основі рішення рівняння.

![]() , (2.20)

, (2.20)

де ![]() – дисконтний множник по ставці

– дисконтний множник по ставці ![]() ;

;

![]() – елемент фінансового потоку, що може бути позитивною і негативною величиною;

– елемент фінансового потоку, що може бути позитивною і негативною величиною;

![]() ;

;

![]() – час, вимірюваний від початку інвестиційного процесу.

– час, вимірюваний від початку інвестиційного процесу.

Для варіанта ![]() :

:

![]() .

.

Приймемо як вихідні оцінки:

![]() ,

, ![]() ,

,

тоді ![]() ,

, ![]() . Далі, використовуючи чисельний метод січних, знаходимо:

. Далі, використовуючи чисельний метод січних, знаходимо:

;

;

;

;

![]() ;

;

![]() .

.

Використовуючи останню оцінку, одержимо ![]() , тобто практично близька до нуля.

, тобто практично близька до нуля.

Таким чином, ![]() складає 19%. Аналогічний розрахунок для варіанта

складає 19%. Аналогічний розрахунок для варіанта ![]() дає помітно високий показник ефективності:

дає помітно високий показник ефективності: ![]() %.

%.

При ![]() – доход окупає інвестиції;

– доход окупає інвестиції;

при ![]() – інвестиції збиткові;

– інвестиції збиткові;

при ![]() – показує ефект інвестиційної діяльності.

– показує ефект інвестиційної діяльності.

З цього випливає, що рівень ![]() цілком визначається внутріпроектними даними, характеризующими інвестиційний проект.

цілком визначається внутріпроектними даними, характеризующими інвестиційний проект.

4. Рентабельність (індекс прибутковості) – ![]() являє собою співвідношення приведених доходів до приведеного на цю дату інвестиційним витратам:

являє собою співвідношення приведених доходів до приведеного на цю дату інвестиційним витратам:

, (2.21)

, (2.21)

де ![]() ;

;

![]() ;

;

![]() – показники чистого доходу;

– показники чистого доходу;

![]() – розміри інвестиційних витрат.

– розміри інвестиційних витрат.

Показники сучасних величин вкладень і чистих доходів мають наступні значення:

варіант ![]() – 51,61 і 49,98 млн. дол. США;

– 51,61 і 49,98 млн. дол. США;

варіант ![]() – 58,25 і 62,82 млн. дол. США.

– 58,25 і 62,82 млн. дол. США.

Показники рентабельності інвестицій:

![]()

![]() ,

,

тобто варіант ![]() нерентабельний, тому що за умовами, коли

нерентабельний, тому що за умовами, коли ![]() – інвестиції не рентабельні і не забезпечують норматив рентабельності

– інвестиції не рентабельні і не забезпечують норматив рентабельності ![]() . При

. При ![]() означає, що прибутковість капіталовкладень точно відповідає нормативу рентабельності

означає, що прибутковість капіталовкладень точно відповідає нормативу рентабельності ![]() .

.

Всі отримані результати розрахунків зводяться в таблицю 6а. У табл. 6б зведені результати ще одного методу оцінки проектів з погляду прибутку – методу визначення нинішньої вартості майбутніх доходів.

На підставі таблиць 6а і 6б можна зробити висновок, що кращим є проект ![]() .

.

Г.1. Аналіз чутливості моделі

Аналіз чутливості моделі складається з наступних кроків:

- вибір основного ключового показника, тобто параметра. Щодо який і виробляється оцінка чутливості. Такими показниками можуть служити: внутрішня норма прибутковості – ![]() , чи чистий приведений доход –

, чи чистий приведений доход – ![]() ;

;

- вибір факторів (рівень інфляції, ступінь стану економіки й ін.);

- розрахунок значень ключового показника на різних етапах здійснення проекту: вишукування, проектування, будівництво, монтаж і налагодження устаткування, процес віддачі вкладених коштів.

Сформовані таким шляхом послідовності витрат і надходжень дають можливість визначити фінансові потоки для кожного чи моменту відрізка часу, тобто визначити показники ефективності.

Спочатку будуються діаграми, що відбивають залежність обраних результуючих показників від величини вихідних параметрів. Зіставляючи між собою отримані діаграми, можна визначити «ключові» показники, найбільшою мірою, що впливають на оцінку проекту.

Потім визначаються критичні для проекту значення ключових параметрів. У найпростішому випадку може розраховуватися так називана «крапка беззбитковості», що виражає мінімальний припустимий обсяг виробництва (продажів), при якому проект не приносить прибутку, але ще не виявляється збитковим.

Якщо проект фінансується за рахунок кредитів, то критичним значенням буде та мінімальна величина ставки, при якій проект буде не в змозі погасити заборгованість. Надалі може бути отримане ![]() - мірне (по числу критичних крапок) опис полючи припустимих значень, у межах якого проект виявляється заможним з фінансової й економічної точок зору.

- мірне (по числу критичних крапок) опис полючи припустимих значень, у межах якого проект виявляється заможним з фінансової й економічної точок зору.

На малюнку 2.5 представлені результати оцінки впливу трьох вихідних показників проекту – ціни реалізації продукції, вартості технологічного устаткування і періоду затримки в надходженні грошей за реалізовану продукцію на розрахунковий рахунок підприємства.

За графіком (мал. 2.5) може бути визначена максимальна ставка кредиту, що може бути використана для фінансування інвестиційних витрат на умовах погашення кредиту до кінця життєвого циклу проекту.

Аналіз чутливості дозволяє фахівцям із проектного аналізу враховувати ризик і невизначеність. Так, наприклад, якщо ціна продукції виявилася критичним фактором, то можна підсилити програму чи маркетингу знизити вартість проекту. Якщо проект виявиться чуттєвим до зміни обсягу виробництва продукції проекту, то варто приділити більше уваги програмі навчання персоналу і менеджменту й іншим заходам для підвищення продуктивності. Близько 40% нафтових компаній США застосовують даний метод аналізу як засіб скорочення ризику.

Разом з тим аналіз чутливості має два серйозних недоліки. Він не є всеосяжним, тому що не розрахований для обліку всіх можливих обставин; крім того, він не уточнює імовірність здійснення альтернативних проектів.

Г.2. Аналіз величини відносних ризиків

Під інвестиціями прийнято розуміти використання капіталу в двох напрямках:

- реальні інвестиції – вкладення засобів у матеріальні активи;

- фінансові інвестиції – вкладення засобів у цінні папери.

При виборі варіанта порівнюваних проектів необхідно визначити величину очікуваного доходу, ступінь ризику і наскільки адекватно очікуваний доход компенсується передбачуваний ризик.

Ризик зв'язаний з тим, що може відбутися деяка несприятлива подія, тобто це робить необхідним облік факторів ризику в кожнім конкретному випадку розгляду варіантів інвестування.

Розглянемо приклад (табл. 2.7) з підручника Е.Ф. Брайэм, Л.К. Гапенски «Посередницьке фінансове керування» в умовах класичної ринкової економіки.

Приклад 2.6. Існують 4 варіанти інвестування проекту вартістю 100000 дол. США терміном на один рік:

1. річні векселі Казначейства США, по яких гарантоване 8% доходу. Ці векселі випускаються на один рік, тобто через рік вони усі будуть викуплені, що гарантовано державою.

2. Облігації корпорації з 9% доходом і терміном позики на 10 років. Однак ваша фірма продасть облігації наприкінці першого року, тобто% буде відомий наприкінці року.

3. Проект 1, що пропонує чисті витрати в 100000 дол. США, нульові надходження в плині року і виплати наприкінці року, що будуть залежати від стану економіки.

4. Проект 2, що коштує теж 100000 дол. США, але розподіл виплат відрізняється від Проекту 1.

Таблиця 2.7. Оцінка передбачуваного доходу і ризику для 4-х інвестиційних проектів

| Стан економіки | Імовірність Р | Норма доходу по інвестиціях -% | |||

| Векселя | Облігації | Проект 1 | Проект 2 | ||

| Глибокий спад невеликий спад середнє зростання невеликий підйом потужній підйом | 0,05 0,20 0,50 0,20 0,05 | 8,00 8,00 8,00 8,00 8,00 | 12,0 10,0 9,0 8,5 8,0 | -3 6,0 11,0 14,0 19,0 | -2 9,0 12,0 15,0 26,0 |

| Показники: 1. очікувана норма доходу – 2. варіація – 3. стандартна девиація 4. коефіцієнт варіації – | 8,00 0,00 0,00 0,00 | 9,2 0,71 0,84 0,09 | 10,3 19,31 4,39 0,43 | 12,0 23,20 4,82 0,40 | |

1. Визначаємо очікувану норму доходів по всій групі інвестицій:

, (2.22)

, (2.22)

де ![]() – це

– це ![]() -й варіант;

-й варіант;

![]() – це імовірність того, що цей

– це імовірність того, що цей ![]() -й результат буде мати місце;

-й результат буде мати місце;

![]() – номер імовірного результату.

– номер імовірного результату.

Для проекту 2:

![]() .

.

Для визначення загального ризику необхідно враховувати показник варіації, що вимірює дисперсію величини вартості.

2. Варіація:

, (2.23)

, (2.23)

де ![]() – те ж, по

– те ж, по ![]() -й групі інвестицій;

-й групі інвестицій;

![]() – те ж, по

– те ж, по ![]() -й групі інвестицій;

-й групі інвестицій;

![]() – імовірність даного варіанта.

– імовірність даного варіанта.

По проекті 2 маємо:

![]()

![]() .

.

3. Визначають середньо – квадратичне відхилення, тобто показник стандартної девиації чи ризик, що вказує, на скількох у середньому кожен варіант відрізняється від середньої величини і характеризує абсолютну величину ризику по інвестиціях, що робить незручним порівняння інвестування з різними очікуваними доходами. Для порівняння зручно використовувати величину відносних ризиків інвестицій:

(2.24)

(2.24)

![]() – норма доходу.

– норма доходу.

4. Величина відносних ризиків, тобто розрахунок ризику на одиницю очікуваного доходу визначається через коефіцієнт варіації:

![]() , (2.25)

, (2.25)

де ![]() – очікувана норма доходу.

– очікувана норма доходу.

Проект 2:

![]() .

.

Більш ризикованим є проект 1.

Аналіз величини відносних ризиків є розширенням аналізу чутливості. В аналізі величини відносних ризиків визначаються можливі припустимі значення критичних змінних величин і проводяться послідовні перевірочні розрахунки.

Д. Метод аналогій

При аналізі ризику нового проекту дуже корисними можуть виявитися дані про наслідки впливу несприятливих факторів ризику на інші проекти.

При використанні аналогів застосовуються бази даних про ризик аналогічних проектів, дослідницьких робіт проектно-дослідницьких установ, заглиблених опитувань менеджерів проектів.

Отримані в такий спосіб дані обробляються для виявлення залежностей у закінчених проектах з метою обліку потенційного ризику при реалізації нових проектів.

Деякі учені-економісти вважають, що проект являє собою свого роду «живий» організм, що розвивається, як відомо, у наступному порядку: зачаття – народження – зрілість – старіння – смерть.

За аналогією ми розрізняємо наступні етапи життєвого циклу проекту: етап розробки, етап виведення на ринок, етап росту, етап зрілості, етап занепаду.

За допомогою вивчення життєвого циклу проекту можна вибрати зведення про реалізацію будь-якої частини проекту і зіставити причини перевитрати засобів.

При використанні методу аналогій слід дотримуватися визначеної обережності. Навіть у самих правильних і відомих випадках невдалого завершення проектів дуже важко створити передумови для майбутнього аналізу, тобто підготувати вичерпний і реалістичний набір можливих сценаріїв зривів проектів. Справа в тім, що для більшості заперечених наслідків характерні визначені особливості.

Похожие работы

... компанії і 20% - в новий проект. За розрахованими даними побудуйте лінію надійності ринка цінних паперів. Розв’язок. Лінія надійності ринку виражає залежність між ризиком інвестиційного проекту і його необхідною доходністю за формулою: k s = krf + (k m - krf )* b . Якщо компанія не використовує позичкові кошти, то інвестори будуть готові складувати кошти в її «середньризикові проекти» , ...

... і чим вартість активів. Чим більше дисбаланс середньозважених термінів погашення, тим більше чуттєвою буде акціонерний капітал банку до змін процентних ставок. РОЗДІЛ ІІ АНАЛІЗ УПРАВЛІННЯ БАНКІВСЬКИМИ РИЗИКАМИ (НА ПРИКЛАДІ ВАТ КБ “ІПОБАНК”) 2.1 Загальна характеристика діяльності та організації ризик-менеджменту в ВАТ КБ “ІПОБАНК” Відкрите акціонерне товариство Комерційний Банк „Іпобанк” працює ...

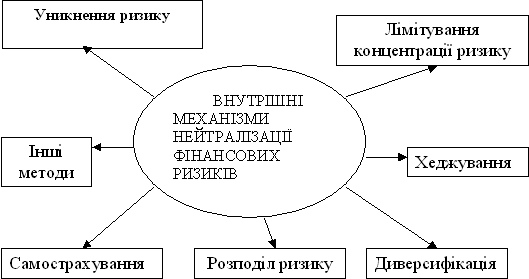

... впливати на об'єкт і примушувати його діяти для досягнення цілей, які поставив перед собою суб'єкт управління. 1.3 Механізми нейтралізації фінансових ризиків В системі методів управління фінансовими ризиками підприємства основна роль належить внутрішнім механізмам їх нейтралізації. Внутрішні механізми нейтралізації фінансових ризиків являють собою систему методів мінімізації їх негативних ...

... Перевага тому чи іншому методу перерахунку балансу надається в залежності від конкретних умов, обсягів операцій і перспектив коливань валютних курсів. Основою керування валютним ризиком є чітке визначення його кількісних характеристик, що дає можливість банкам і корпораціям застосувати селективне керування, тобто страхувати тільки неприйнятний валютний ризик – ризик, імовірність настання якого ...

0 комментариев