Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз прибутку та рентабельності продукції

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

8. Аналіз прибутку та рентабельності продукції

Якісним і кількісним показником праці будь-якого підприємства є прибуток. У ринкових умов роботи вона повинна переважно забезпечити підприємству всіх витрат, що з господарської діяльністю, й одержання такої суми чистий прибуток, якої вистачило формування фондів накопичення та споживання й сплату встановлених йому податків і платежів.

Протягом 2009 року підприємством ВАТ «Стахановський вагонобудівний завод» було отримано чистий дохід у розмірі 297 415,8 тис. грн., що на 72,4% більше показника 2007 року (або на 144204,1 тис. грн.). Причому найбільша вага належить дохід від реалізації деталей, вагонів та візків – 79,33%. Для підприємства, що займається виробництвом питома вага між оборотними активами та необоротними повинна бути приближена одна до одного.

Основними джерелами аналізу прибутку виступають данні звітності підприємства про реалізацію продукції, її собівартості, прибутках та збитках («Звіт про фінансові результати» підприємства – форма 2)

Прибуток (збиток) від реалізації кожного виду продукції визначається за формулою:

Пі = (ЦПі – СПі) ×РПі, тис. грн. (17)

де ЦПі – оптова ціна і-й продукції, грн./од.;

СПі – собіватрість виробництва і реалізації і-й продукції, грн./од.;

РПі – обсяг реалізації і-й продукції, од.

Пі (2008) = (266 – 221,8) х 20 = 884 тис. грн

Пі (2009) = (295,7 – 246,4) х 19 = 936,7 тис. грн.

Прибуток від реалізації всього асортименту продукції

П= П1 + П2 +… + Пі, тис. грн. (18)

де П1, П2, Пі – прибуток від реалізації окремих видів продукції, тис. грн.

П(2008) = 884 + 178006 + 1269,4 + 57286,4 = 24894,8 тис. грн.

П(2009) = 936,7 + 18063 + 28967,9 + 5160,1 + 191833,1 = 29431,7 тис. грн.

Вплив на виконання плану прибутку зміни собівартості продукції:

DП(СП) = (СПП – СПФ) ×РПФ, тис. грн. (19)

де СПП і СПФ – плановая і фактична собівартість виробництва і реалізації продукції виробництва, грн./од.;

РПП – відповідно фактичний обсяг реалізації продукції, один.

DП(СП)2008 = (222 – 221,8) х 20 = 4 тис. грн

DП(СП)2009 = (245,3 – 246,4) х 19 = – 20,9 тис. грн.

За допомогою розрахунків ми змогли побачити, що у 2007 році через виробничий брак на виробництві було витрачено на 45 тисяч грн. більше, ніж було заплановано; у 2008 році економія ресурсів (за рахунок звільнення кадрів) склала 4 тис. грн.; у 2009 році знов спостерігався брак на виробництві, який обійшовся підприємству майже 21 тис. грн.

Балансовий прибуток ВАТ «СВЗ» визначається як сума прибутків від усіх видів діяльності:

ПБ = П + ППР + ПВР, тис. грн., (20)

де П – прибуток від реалізації основної продукції, робіт, послуг, тис. грн.;

ППР – прибуток від реалізації іншої продукції, робіт тис. грн.;

ПВР – внереалізаційні доходи або витрати, тис. грн.

ПБ2008 = 24894,8 + 3389,8 = 28112,9 тис. грн.

ПБ2009 = 29431,7 + 1531,7 = 30936,3 тис. грн.

Рентабельність – відносна величина прибутковості підприємства, яка визначається як співвідношення прибутку до вартості виробничих фондів і нормуючих залишків оборотних засобів або до собівартості продукції.

Аналіз рентабельності лежить в дослідництві рівнів і динаміки різних коефіцієнтів і динаміки різних коефіцієнтів рентабельності:

Показник загальної рентабельності підприємства:

![]() (21)

(21)

де ПБ – балансовий прибуток підприємства, тис. грн.

ОФ – середньорічна вартість основних виробничих фондів, тис. грн.;

…….НОС – середньорічні залишки нормуємих оборотних засобів, тис. грн

Рентабельність реалізованої продукції в цілому:

![]() (22)

(22)

де ЗП – витрати на виробництво і реалізацію всієї продукції, тис. грн. продукції, тис. грн.

РП – виручка від реалізації продукції, тис. грн.

Коефіцієнт рентабельності активів (капіталу) показує який прибуток отримує підприємство з кожної вкладеної в активи гривні.

![]() (23)

(23)

де НП – нерозподілений прибуток за рік, тис. грн.

ПБсер – середнє значення пасиву балансу за рік, тис. грн.

![]()

![]()

Коефіцієнт рентабельності оборотних активів показує, який прибуток

отримує підприємство з кожної вкладеної в оборотні активи гривні.

![]() (24)

(24)

де ОАсер – середнє значення оборотних активів за рік, тис. грн.

![]()

![]()

Коефіцієнт рентабельності власного капіталу показує який прибуток отримано з кожної гривні власного капіталу.

![]() (25)

(25)

де ВК – власний капітал, тис. грн.

![]()

![]()

Коефіцієнт рентабельності продажу показує який прибуток буде. отримано з кожної гривні реалізованої продукції.

![]() (26)

(26)

де СА – совокупні активи, тис. грн.

![]()

![]()

Отримані розрахунки зведемо в таблицю 10.

Таблиця 10 – Результати аналізу рентабельності

| Показники | 2007 рік | 2008 рік | 2009 рік | Відхил. 2009–2007 рр. | Відхил. 2009–2008 рр. | |||||

| 1. Коефіцієнт рентабельності активів (капіталу) | 0,08 | 0,036 | 0,08 | 0 | + 0,044 | |||||

| 2. Коефіцієнт рентабельності оборотних активів | 0,043 | 0,054 | 0,013 | – 0,03 | – 0,041 | |||||

| 3. Коефіцієнт рентабельності власного капіталу | 6,94 | 9,17 | 0,035 | – 6,9 | – 9,14 | |||||

| 4. Коефіцієнт рентабельності продажу | 0,03 | 0,024 | 0,009 | – 0,021 | – 0,015 | |||||

| 5. Показник загальної рентабельності підприємства, % | 43 | 41 | 46 | 3 | 5 | |||||

| 6. Рентабельність реалізованої продукції в цілому, % | 38 | 38 | 48 | 10 | 10 | |||||

З результатів аналізу можна зробити висновки, що з кожної вкладеної

гривні в активи підприємство отримує 0,8 копійок прибутку. З кожної вкладеної гривні в оборотні активи ВАТ «СВЗ» отримує 1,3 копійки прибутку. З кожної вкладеної гривні у власний капітал підприємство отримує 3,5 копійки прибутку. А з кожної вкладеної гривні реалізованої продукції завод отримує 0,9 копійки прибутку.

9. Узагальнення результатів техніко-економічного аналізу ВАТ «СВЗ»

Поточний рік для українських вагонобудівних заводів не є найкращим, враховуючи вплив наступних негативних факторів. По-перше, основні покупці, Укрзалізниця і російські споживачі, в умовах економічної кризи зменшують колишні розміри придбання продукції. Один із факторів – серйозне падіння попиту на вагони і локомотиви, а також інвестиційних можливостей. Інший негативний фактор – зростання ціни продукції – значна внутрішня ціна на метал в Україні, яка перевищує світові ціни, та небажання металургів знижувати її. Це реально призводить до не конкурентоспроможності українського залізничого машинобудівництва на зовнішніх ринках, доля яких в обсязі реалізації продукції більшості підприємств складає 95%.

В динаміці таблиці 10 показано зміну рентабельності продукції. Цей показник також має тенденцію до зростання, хоча і незначну. З 2007 р до 2008 р. рентабельність продукції була стабільною і становила 38%. Найбільший показник рентабельності вагонобудівного заводу спостерігався у 2009 році, це означає, що у цьому підприємство в розрахунку на одну гривню попередніх витрат одержало 0,42 грн. прибутку.

Щодо капітальних інвестицій, то з таблиці 1 можна побачити, що вкладення збільшуються і протягом трьох років зросли на 3676 тис. грн. Інвестиційні вклади свідчить про позитивні тенденції розвитку заводу.

Стосовно собівартості продукції ВАТ «СВЗ», то криза призвела до зниження цін на вагони, хоча і такий їх рівень не влаштовує споживачів. Так, якщо з початку 2008 року кризи вартість напіввагону практично вдвічі збільшилася, то з вересня минулого року до початку теперішнього – ціна знизилася більш ніж на 20%. Причина складається не в небажанні вагонобудівників нести збитки, а у збереженні високих цін всередині України на металопродукції, доля якої у вартості вагону складає 70–78%.

На основі наведених даних можна зробити висновок, що загалом ВАТ «Стахановський вагонобудівний завод» виходячи із своїх можливостей, протягом 2009 року працював непогано. Якщо брати до уваги постійну нестабільну економічну ситуацію в країні, то підприємство працювало досить стабільно і безперебійно, намагаючись покращувати свою виробничо-господарську діяльність новими впровадженнями у виробництво, нарощувати виробничі потужності та розширювати ринки збуту, що в сучасних умовах ринкової економіки досить складно.

Література

1. Диброва Н. Улучшение и использование объекта недвижимости, находящегося в собственности предприятия // Баланс. Библиотека бухгалтера: методическое пособие. – 2007. № 6. – с. 35–40.

2. Довідник контролера – ревізора: нормативні документи. – Луганськ, 2003. – 684 с. – КРУ в Луганській області.

3. Ивахненков В. Современные информационные технологии управления предприятием и бухгалтерия: проблемы и вызовы // Бухгалтерский учет и аудит: журнал. – 2006. – № 4 – с. 52 -58.

4. Ивкин К. Амортизация основных средств // Вестник бухгалтера и аудитора Украины: журнал. – 2007. – №7/8. – с. 14–19.

5. Ивкин К. Учет операций арендованных основных средств // Вестник бухгалтера и аудитора Украины: – 2007. – № ¾. – с. 18–22.

6. Кириченко В. Ремонт основных средств: документальное оформление и учет // Бухгалтерский учет и аудит: журнал. – К., 2004. – №2. – с. 38–44.

7. Классификация основных фондав и нормы налоговой амортизации // Все о бухгалтерском учете. – К., 2007. – № 55. – с. 9–10.

8. Копылов В.А. Методические рекомендации по бухгалтерскому учету основных средств // Бухгалтерский учет и аудит: журнал. – К., 2003. – № 10. – с. 3–10.

9. Медведєва Н.Ю. Особливості бухгалтерського обліку вибуття основних засобів //Облік і фінанси АПК: Науково-виробничий журнал. – 2007. – № 6/7. с. 90–92.

10. Мехедов Э. Основные средства: от рассвета до заката // Сборник систематизированного законодательства: газета. – 2007. – №2 – с.7–225.

11. Мельник Т. Электронный документооборот и электронная подпись // Бухгалтерский учет и аудит: журнал. – 2008. – №7 – с. 47 -53.

12. Микитенко Т. Современные информационные технологии учета и аудита в управлении предприятием // Бухгалтерский учет и аудит: журнал. – 2005. – № 10. – с. 12 – 19.

13. Миронова О. Переоценка основных средств как один из способов влияния на финансовый результат деятельности предприятия // Вестник бухгалтера и аудитора Украины: журнал. – 2007. – № 9/10. – с. 17 – 21.

14. Муравский В. Документирование в условиях полной автоматизации учета // Бухгалтерский учет и аудит: журнал. – 2008. – № 5. – с. 48 – 52.

15. Облік основних засобів // Бухгалтерія в сільскому господарстві: журнал. – 2007. № 3. – с. 38 -44.

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

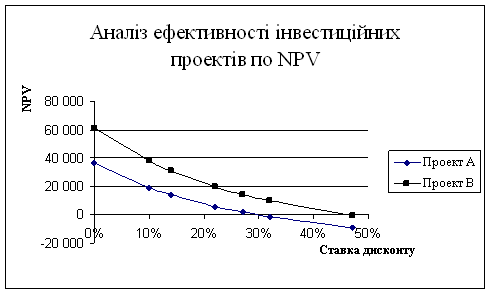

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев