Аналіз виробництва і реалізації продукції ВАТ «Стахановського вагонобудівного заводу

Році 20427,7 тис. грн

Аналіз ефективності використання основних засобів на ВАТ «СВЗ»

Аналіз використання матеріальних ресурсів

Аналіз стану та використання праці на ВАТ «СВЗ»

Аналіз собівартості продукції

Аналіз прибутку та рентабельності продукції

Навигация

Аналіз стану та використання праці на ВАТ «СВЗ»

Економічний аналіз ВАТ "Стахановський вагонобудівний завод"

49949

знаков

10

таблиц

1

изображение

6. Аналіз стану та використання праці на ВАТ «СВЗ»

Загальна оцінка планових завдань по формуванню і розподілу фонду заробітної плати здійснюється на основі порівняння абсолютних або відносних величин відхилень фактичних показників від планових.

Середньорічна заробітна плата робітників в цілому або за окремими категоріями розраховується за формулою:

![]() , (12)

, (12)

де ЗЗПі – фонд заробітної плати в цілому або за окремими категоріям робітників, грн.

ЧПі – средньоспискова численність робітників підприємства в цілому або за окремою категорією, чол.

ГЗПі(2008) = 5697083/3345 = 1703,2 грн./чол.;

ГЗПі(2009) = 5152603/3291 = 1565,7 грн./чол.

DГЗП і = 1565,7 – 1703,2 = 137,5 грн./чол.

Середньорічна заробітна плата робітників знизилася на з 2008 року на

137,5 грн./чол. у 2009 році, це обумовлено не тільки зменшенням кількості робітників, але і впливом зовнішніх економічних факторів на інфраструктуру ВАТ «СВЗ».

Вплив на собівартість продукції численності робітників розраховується за формулою:

DЗП(ЧП) = (ЧПФ – ЧПП) ×ГЗПП, грн. (13)

де ЧПФ и ЧПП – відповідно фактична і планова численність персоналу підприємства, чол.

ГЗПП – планова середньорічна заробітна плата одного робітника, грн./чол.

DЗП(ЧП) 2008 = (3345 – 3345) х 1650 = 0 грн.

DЗП(ЧП) 2009 = (3291 – 3345) х 1700 = – 91800 грн.

У 2009 році собівартість продукції була знижена на 91800 грн., через планову нестачу робітників.

Отримані розрахунки проаналізуємо за допомогою таблиці 8.

Середньоспискова численність працівників (ССЧ) управління протягом 2007 та 2009 років поступово то зростала, то зменшувалась. У 2007 році ССЧ становила 3202 чол. до 2008 року вона зросла на 4,5%, що у вартісному вигляді становить 143 чол., а у 2009 році у зв’язку з економічною кризою працюючих зменшилося на 54 людини.

Таблиця 8 – Результати аналізу виртат на заробітну плату

| Показники | Факт 2007 рік | Факт 2008 рік | Факт 2009 рік | Відхилення 2009р-2007р | Відхилення 2009р-2008р |

| 1. Фонд заробітної плати підприємства, тис. грн. | 5376,1 | 5697,3 | 5152,6 | -223,5 | -544,7 |

| 2. Питома вага витрат на заробітну плату в собівартості продукції, % | 12 | 13 | 12 | 0 | -1 |

| 3. Чисельність персоналу, чол. | 3202 | 3345 | 3291 | + 89 | -54 |

| 4. Середньомісячна заробітна плата, грн. | 1679 | 1703,2 | 1565,7 | -113,3 | -137,5 |

| 5. Продуктивність праці, тис. грн/чол. | 66,3 | 69,3 | 74,9 | + 8,6 | + 5,6 |

Зміна кількості робітників та показника середньорічної заробітної плати протягом трьох років, відповідно змінила і динаміку фонду заробітної плати, що можна продемонструвати на рисунку 7.

Як видно з розрахунків і таблиці 1, продуктивність праці щороку зростає, незважаючи на зниження кількості персоналу, це виражене середньорічним виробітком на одного працівника. Так, найбільший приріст продуктивності праці був у 2009 р. у порівнянні з 2007 р. (у відсотковому вираженні 13%). Абсолютний приріст у 2009 р. становив 8,6 тис. грн./чол.

Ріст чисельності працівників, за виключенням 2009 року., зумовлений тим, що з кожним роком підприємство збільшує обсяги товарної продукції, також ВАТ «СВЗ» збільшує об’єми монтажних робіт, надає сервісні, брокерські, менеджерські і посередницькі послуги, у зв’язку з тим збільшилась кількість робітників.

Похожие работы

... “Відносно сертифікації зовнішніх аудиторів банків” 13.04.2004 № 2-131; - Лист “Відносно прийняття рішення про застосування Міжнародних стандартів аудиту” від 06.08.2004 № 2-309 та інші. Проводячи аудит основних засобів та нематеріальних активів підприємства, необхідно користуватися наступними основними нормативними документами, діючими в Україні, і які повинні застосовувати на всіх підприємствах ...

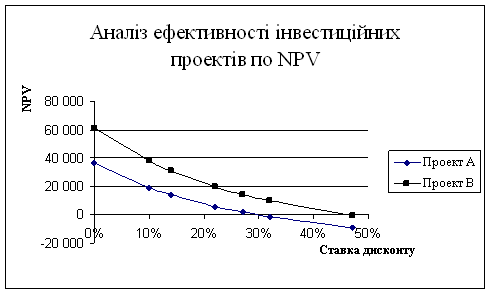

... ість за підсумками оцінки досліджуваних проектів за чистою приведеною вартістю. Таким чином, проведений аналіз ефективності інвестиційних проектів з використанням інформаційних технологій дозволяє зробити висновок, що керівник механічного цеху ВАТ «Стахановський вагонобудівний завод» повинен віддати перевагу проекту В, тобто здійснити оновлення технічного парку механічного цеху шляхом придбання ...

... дебіторської заборгованості ведеться за кожним дебітором, за видами заборгованості, термінами її виникнення та погашення. Регістром аналітичного обліку розрахунків з дебіторами є реєстр дебіторів. Для обліку довгострокової дебіторської заборгованості призначено рахунок 18 «Довгострокова дебіторська заборгованість». На ньому відображається облік господарських процесів, дебіторської заборгованост ...

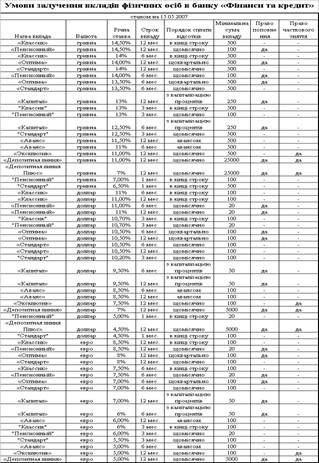

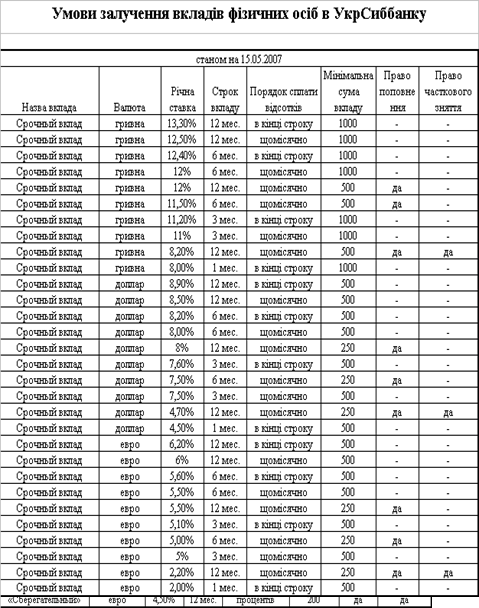

... 16,5% 16,5% 01.01.1998 15% 15% 15% 15% 15% 15% 15% 1ЮО — юридичні особи; ФО — фізичні особи РОЗДІЛ 2. ДІАГНОСТИКА СИСТЕМИ УПРАВЛІННЯ ЗАЛУЧЕНИМИ КОШТАМИ БАНКУ ТОВ БАНК “ФІНАНСИ ТА КРЕДИТ” 2.1 Загальна оцінка потенціалу банку щодо залучення коштів За станом на 1 січня 2007 року ліцензію Національного банку на здійснення банківських операцій в Україні мали 170 банків, у тому ...

0 комментариев