Навигация

Диагностика банкротства предприятия

34155

знаков

18

таблиц

4

изображения

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ БАНКРОТСТВА

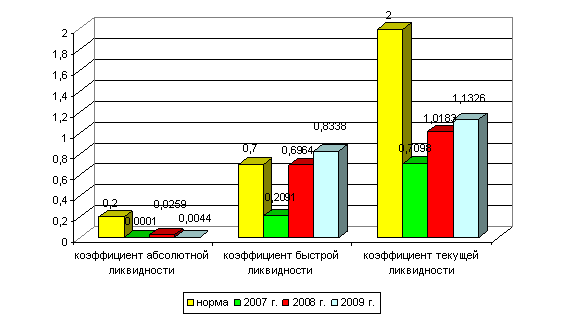

1.1 Коэффициенты ликвидности

1.2 Показатели деловой активности

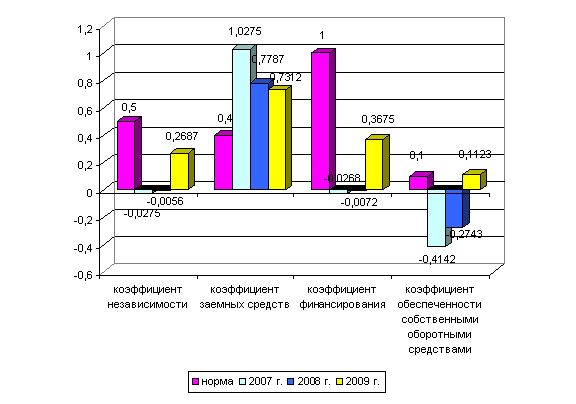

1.3 Показатели финансовой устойчивости

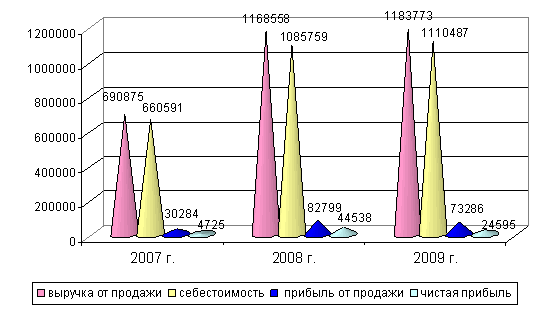

2. АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

3. МЕРОПРИЯТИЯ ПО ПОВЫШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ДЛЯ УМЕНЬШЕНИЯ РИСКА БАНКРОТСТВА

3.1 Мероприятия по управлению кредиторской и дебиторской задолженностью предприятия

3.2 Мероприятия по увеличению объемов источников собственного финансирования

ЗАКЛЮЧЕНИЕ

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Складывающаяся рыночная система хозяйствования обусловливает необходимость переосмысления форм и методов ведения экономики предприятия, нового подхода к месту и роли последнего в развитии общественного производства. Известно, что в период перехода к рынку возникают и развиваются принципиально новые организационно – правовые формы предприятий, новые экономические отношения с государством, новые хозяйственные отношения с поставщиками сырья и оборудования, с торговлей и т.д.

Рыночная экономика предполагает становление и развитие предприятий различных организационно-правовых форм, основанных на разных видах частной собственности, появление новых собственников, как отдельных граждан, так и трудовых коллективов предприятий. Набирающие силу рыночные механизмы ставят предприятия в принципиально новые отношения с государством (бюджетом), с хозяйственными партнерами и наемными работниками. Наряду с предоставленными экономическими свободами в осуществлении деятельности предприятий устанавливается и новые экономико-правовые регуляторы.

Это важнейшая предпосылка и причина заинтересованности в результатах хозяйственной деятельности. Реализация этого принципа на деле зависит не только от предоставленной предприятиям самостоятельности и необходимости финансировать свои расходы без государственной поддержки, но и от той доли прибыли, которая остается в распоряжении предприятия после уплаты налогов. Кроме того, необходимо создать такую экономическую сферу, в условиях которой выгодно производить товары, получать прибыль, снижать издержки.

Принцип ответственности за результаты своей финансово – хозяйственной деятельности реализуется в случае образования убытков, неспособности предприятия удовлетворить требования кредиторов по оплате товаров (работ, услуг) и обеспечивать финансирование производственного процесса, т.е. при наступлении банкротства предприятия. Это представляется естественным и целесообразным в условиях развитой рыночной экономики, предполагает создание и функционирование отлаженного механизма и процедуры банкротства.

Цель данной работы – рассмотреть теоретические аспекты проведения анализа финансового состояния предприятия, с целью предотвращения его несостоятельности, а так же проанализировать финансовое состояние предприятия ООО "Отчизна". Данная тема особенно актуальна на современном этапе развития экономики России, в связи с большим числом неплатежеспособных предприятий, на которых уже проводится та или иная судебная процедура банкротства, и с еще большим числом предприятий, которым угрожает такая опасность. Именно для избегания подобных неблагоприятных ситуаций и своевременного распознания признаков надвигающегося банкротства, финансовыми службами предприятия должна проводиться постоянная диагностика его состояния. И в случае обнаружения опасных симптомов руководством предприятия на основе данных финансового анализа разрабатывается антикризисная программа.

Задачами данной работы являются:

- рассмотрение теоретических основ диагностики банкротства;

- исследование методик прогнозирования несостоятельности;

- провести анализ финансового состояния ООО "Отчизна", определить финансовое положение.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ДИАГНОСТИКИ БАНКРОТСТВА

1.1 Коэффициенты ликвидности

При анализе хозяйственной деятельности предприятия, во время проведения финансового анализа, для оценки платежеспособности применяют коэффициент текущей ликвидности.

Коэффициент текущей (общей) ликвидности определяется как отношение фактической стоимости находящихся в наличии оборотных активов (средств), в том числе запасов, готовой продукции, денежных средств, дебиторских задолженностей, незавершенного производства и т.д. к краткосрочным пассивам (обязательствам).

КоэфТекЛик = ОборАкт/ КраткПассив (1)

Коэффициент текущей ликвидности (или общий коэффициент покрытия долгов, или коэффициент покрытия, current ratio) характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства.

Коэффициенты ликвидности характеризуют платежеспособность предприятия не только на данный момент, но и в случае чрезвычайных обстоятельств.

Ликвидность актива - возможность его продажи и получения денежных средств, а под степенью ликвидности понимается скорость, с которой можно продать данный актив. Чем быстрее можно продать актив, тем выше его ликвидность.

Ликвидность предприятия - возможность погашения краткосрочных активов с помощью оборотных средств.

Обычное значение для коэффициента текущей ликвидности > 2. Значение < 1 говорит о возможной утрате платежеспособности, а значение > 4 о недостаточной активности использования заемных средств и как следствие, меньшее значение рентабельности собственного капитала.

Но при этом необходимо учитывать, что в зависимости от области деятельности, структуры и качества активов и т. д. значение коэффициента может сильно меняться.

Коэффициент абсолютной ликвидности - финансовый коэффициент, характеризующий способность компании, фирмы досрочно погасить кредиторскую задолженность. Рассчитывается как отношение денежных средств и краткосрочных финансовых вложений к сумме наиболее срочных и краткосрочных обязательств.

Коэффициент срочной ликвидности - показывает способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами.

Похожие работы

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... механизмов финансовой стабилизации предприятия. 6. Выбор эффективных форм санации предприятия. 7. Финансовое обеспечение ликвидационных процедур при банкротстве предприятия. Эти функции менеджмента возлагаются на ликвидационную комиссию. Диагностика банкротства — прежде всего выявление объекта исследования. В первую очередь, это показатели текущего и перспективного потоков платежей и ...

... новый отбор факторов влияния и провести перенастройку параметров. [8] Глава 2. Диагностика вероятности банкротства на примере ООО «Тольятти» 2.1 Организационно-экономическая характеристика предприятия ООО «Тольятти» является открытым акционерным обществом, акции которого могут распространяться путем открытой подписки и купли- продажи на биржах, акционеры могут отчуждать принадлежавшие им ...

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

0 комментариев