Модели экспресс-диагностирования банкротства

Диагностирование банкротства по моделям Лисса и Таффлера

Выводы по результатам прогнозирования

Анализ финансовых результатов

Анализ ликвидности и платежеспособности

Анализ рентабельности и деловой активности

Предложения по поддержанию результатов прогнозирования

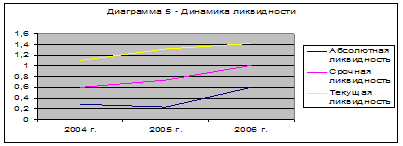

Немного увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность

Навигация

Диагностика банкротства по моделям Лисса и Таффлера

Диагностика банкротства по моделям Лисса и Таффлера

68359

знаков

20

таблиц

0

изображений

СОДЕРЖАНИЕ

Введение

1. Теоретическая часть

1.1 Понятие, причины банкротства и необходимость его диагностирования

1.2 Модели экспресс-диагностирования банкротства

1.3 Диагностирование банкротства по моделям Лисса и Таффлера

2. Практическая часть3.1. Расчет вероятности наступления банкротства ОАО «Корнилов и К0»17

2.2 Выводы по результатам прогнозирования

2.3 Анализ финансового состояния ОАО «Корнилов и К0»

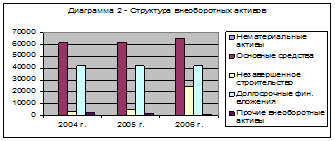

2.3.1 Анализ имущественного состояния

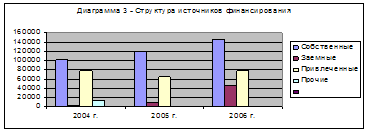

2.3.2 Анализ финансовых результатов

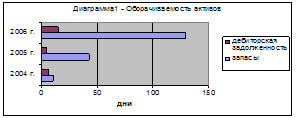

2.3.3 Анализ ликвидности и платежеспособности

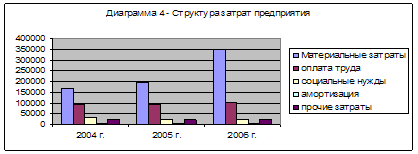

2.3.4 Анализ рентабельности и деловой активности

3. Предложения по поддержанию результатов прогнозирования

Заключение

Список литературы

Введение

Современная экономическая действительность заставляет руководителей предприятий принимать решения в условиях полной неопределенности. Финансовая нестабильность в коммерческой деятельности зачастую приводит предприятия к кризисному состоянию. И, к сожалению, само слово «неплатежеспособность» ассоциируется у нас с полным крахом. Тем не менее предприятие способно избежать многих трудностей, вовремя исследуя и прогнозируя свое финансовое состояние и используя при этом всевозможные инструменты антикризисного управления.

В странах Европейского союза ежегодно становятся неплатежеспособными и заканчивают свою деятельность банкротством свыше 200 тысяч компаний. В свою очередь в России лишь 2% дел о неплатежеспособности завершаются успешной санацией. Если предприятие обладает высокой платежеспособностью, то ему легче избежать банкротства.

На нынешнем этапе развития российской экономики выявление неблагоприятных тенденций развития предприятия, предсказание банкротства приобретают первостепенное значение. Вместе с тем, методик, позволяющих с достаточной степенью достоверности прогнозировать неблагоприятный исход, практически нет. Более того, нет единого источника, который бы описывал большинство известных методик.

Проблема диагностики платежеспособности актуальна для всех предприятий, функционирующих на рынке любого государства, в любой отрасли народного хозяйства. Ее значимость обоснована несовершенством законодательства и существующих в мире методов оценки уровня платежеспособности и ограниченностью в применении коэффициентов, характеризующих ликвидность и платежеспособность предприятия.

Поэтому цель данной работы – провести сравнительный анализ использования моделей прогнозирования банкротства на примере моделей Лисса и Тафлера на предприятии ОАО «Корнилов и К0».

Объект исследования – предприятие ОАО «Корнилов и К0». Предмет исследования – финансовое состояние предприятия.

Исходя из поставленной цели, задачи работы можно сформулировать следующим образом:

1. Изучить теоретические основы антикризисного управления предприятием в контексте экспресс-диагностики вероятности банкротства.

2. Провести сравнительный анализ при применении двух моделей диагностирования банкротства (Лисса и Таффлера) на примере предприятия.

3. Провести анализ финансового состояния предприятия для подтверждения выводов экспресс-моделей.

4. Сформулировать выводы и разработать предложения по улучшению результатов прогнозирования.

Методы и методики исследования: горизонтальный и вертикальный анализ баланса; метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности; сравнительный анализ; методика комплексного анализа финансового состояния предприятия; методы прогнозирования возможного банкротства предприятия.

Теоретической основой данной работы стали труды отечественных ученых-экономистов В.В. Ковалева, Л.Т.Гиляровской, Г.В.Савицкой, Е.В. Стояновой и др. Информационной базой работы послужили разработки отечественных и зарубежных ученых в области антикризисного управления.

При написании работы использовались учебные пособия и учебники по финансовому менеджменту, антикризисному управлению, экономическому анализу, теории управления, монографии и научные статьи в периодических изданиях. Также использовались нормативно-правовые акты РФ. Для решения вышеперечисленных задач использовалась годовая бухгалтерская отчетность ОАО «Корнилов и К0» за 2004 - 2006 гг.

1. Теоретическая часть

1.1 Понятие, причины банкротства и необходимость его диагностирования

Общепринятым является мнение, что банкротство и кризис на предприятии – понятия синонимичные; банкротство, собственно, и рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе – предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство – лишь один из них. Во всем мире под банкротством принято понимать финансовый кризис, то есть неспособность предприятия выполнять свои текущие обязательства. Помимо этого, предприятие может испытывать экономический кризис (ситуация, когда материальные ресурсы используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды).

Соответственно, различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле, предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Другое дело, что любой из обозначенных видов кризисов может привести к коллапсу, смерти предприятия. В этой связи, понимая механизм банкротства как юридическое признание такого коллапса, данные методики условно можно назвать методиками предсказания банкротства.

Представляется, однако, что ни одна из них не может претендовать на использование в качестве универсальной именно по причине «специализации» на каком-либо одном виде кризиса. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Ориентация на какой-то один критерий, даже весьма привлекательный с позиции теории, на практике не всегда оправдана. Поэтому многие крупные аудиторские фирмы и другие компании, занимающиеся аналитическими обзорами, прогнозированием и консультированием, используют для аналитических оценок системы критериев. Безусловно, в этом есть и свои минусы: гораздо легче принять решение в условиях однокритериальной, чем многокритериальной задачи. Вместе с тем, любое прогнозное решение подобного рода, независимо от числа критериев, является субъективным, а рассчитанные значения критериев носят скорее характер информации к размышлению, нежели побудительных стимулов для принятия немедленных решений. В.В. Ковалев, основываясь на разработках западных аудиторских фирм и преломляя эти разработки к отечественной специфике бизнеса, предложил следующую двухуровневую систему показателей.

К первой группе относятся критерии и показатели, неблагоприятные текущие значения или складывающаяся динамика изменения которых свидетельствуют о возможных в обозримом будущем значительных финансовых затруднениях, в том числе и банкротстве. К ним относятся:

- повторяющиеся существенные потери в основной производственной деятельности;

- превышение некоторого критического уровня просроченной кредиторской задолженности;

- чрезмерное использование краткосрочных заемных средств в качестве источников финансирования долгосрочных вложений;

- устойчиво низкие значения коэффициентов ликвидности;

- хроническая нехватка оборотных средств;

- устойчиво увеличивающаяся до опасных пределов доля заемных средств в общей сумме источников средств;

- превышение размеров заемных средств над установленными лимитами;

- хроническое невыполнение обязательств перед инвесторами, кредиторами и акционерами (в отношении своевременности возврата ссуд, выплаты процентов и дивидендов);

- высокий удельный вес просроченной дебиторской задолженности;

- наличие сверхнормативных и залежалых товаров и производственных запасов;

- ухудшение отношений с учреждениями банковской системы;

- использование (вынужденное) новых источников финансовых ресурсов на относительно невыгодных условиях;

- применение в производственном процессе оборудования с истекшими сроками эксплуатации;

- потенциальные потери долгосрочных контрактов;

- неблагоприятные изменения в портфеле заказов.

Во вторую группу входят критерии и показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое. Вместе с тем, они указывают, что при определенных условиях или непринятии действенных мер ситуация может резко ухудшиться. К ним относятся:

- потеря ключевых сотрудников аппарата управления;

- вынужденные остановки, а также нарушения производственно-технологического процесса;

- недостаточная диверсификация деятельности предприятия, т.е. чрезмерная зависимость финансовых результатов от какого-то одного конкретного проекта, типа оборудования, вида активов и др.;

- излишняя ставка на прогнозируемую успешность и прибыльность нового проекта;

- участие предприятия в судебных разбирательствах с непредсказуемым исходом;

- потеря ключевых контрагентов;

- недооценка технического и технологического обновления предприятия;

- неэффективные долгосрочные соглашения;

- политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

Что касается критических значений этих критериев, то они должны быть детализированы по отраслям и подотраслям, а их разработка может быть выполнена после накопления определенных статистических данных.

Одной из стадий банкротства предприятия является финансовая неустойчивость. На этой стадии начинаются трудности с наличными средствами, проявляются некоторые ранние признаки банкротства, резкие изменения в структуре баланса в любом направлении. Однако особую тревогу должны вызвать:

- резкое уменьшение денежных средств на счетах (кстати, увеличение денежных средств может свидетельствовать об отсутствии дальнейших капиталовложений);

- увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции);

- старение дебиторских счетов;

- разбалансирование дебиторской и кредиторской задолженности;

- снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

При анализе работы предприятия извне тревогу должны вызывать:

- задержки с предоставлением отчетности (эти задержки, возможно, сигнализируют о плохой работе финансовых служб);

- конфликты на предприятии, увольнение кого-либо из руководства и т.д.

К неплатежеспособности предприятия может привести ряд факторов:

1. Финансовая нестабильность контрагентов. Неплатежеспособные дебиторы, не дающие возможности взыскать с них все их долги, и финансовая нестабильность кредиторов могут вызвать высокие проценты по кредитам или востребование долгов через суд и администрацию неплатежеспособности. Низкая платежеспособность поставщиков заставляет повышать цены на материалы, что отражается в высокой себестоимости продукции и снижении оборотных средств у фирмы.

2. Отсутствие управления запасами. Если не вычислять оптимально необходимое количество материалов и ресурсов, то будут образовываться огромные излишки, на что будут также тратиться денежные средства –приобретение, хранение и т.д. Излишнее производство нерентабельной продукции снижает прибыль и уменьшает денежные средства, то есть произойдет так называемый процесс омертвления оборотных средств. Необходимо знать, что и в каком количестве может вместить в себя рынок.

3. Чрезмерное финансирование пассивных основных средств, то есть средств, которые приносят доходы предприятию не напрямую, например, административные здания.

4. Большое количество неэффективно используемых объектов основных средств.

5. Отсутствие контроллинга дебиторской и кредиторской задолженности – главная причина неплатежеспособности предприятия. Жизнь коммерческой деятельности заключается в непрерывных расчетах с дебиторами и кредиторами. Важно улавливать моменты приходящих и уходящих денежных потоков и корреспондировать их друг с другом не только в контексте денежных сумм, но и во временном пространстве.

Каждому предприятию (в зависимости от специфики его деятельности) присуща своя система факторов, влияющих на уровень платежеспособности. Оценка активов и обязательств на основе данной системы должна проводиться регулярно – это позволит своевременно и объективно анализировать стабильность предприятия.

Похожие работы

... -А-счет. 2. Отечественные модели. Начали появляться в 90-х годах, но в них не было необходимости т.к. частная собственность отсутствовала. Модель О.П. Зайцевой будет рассмотрена в п. 2.3. 2.1. Модель диагностики банкротства Давыдовой – Беликова имеет вид: Z = 8,38*х1 + 1,0*х2 + 0,054*х3 + 0,63*х4 где х1 = ; х2 = ; х3 = ; х4 = . полученные значения Z-счета сравниваются со следующими ...

... лиц из числа руководства, резкое увеличение числа принимаемых решений и аналогичные психологические и социальные признаки. 2. Значение финансового анализа для диагностики кризисных ситуаций и банкротства предприятий. 2.1. Информационная база финансового анализа. Методика финансового анализа представляет собой совокупность аналитических процедур используемых для определения финансово – ...

... что соответствует наивысшему показателю рейтинговой оценки. Кредитный риск по данной операции приемлем, ОАО АКБ РосЕвроБанк принимает решение о выдаче кредита. 2. Основные направления развития и пути совершенствования системы кредитования субъектов малого предпринимательства 2.1 Проблемы банковского кредитования субъектов малого предпринимательства в условиях финансового кризиса В ...

... это не отразится, но даст шанс к расширению, развитию производства, необходимости увеличивать скорость оборачиваемости активов предприятия и т.д. 3 ОПТИМИЗАЦИЯ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ МАЛЫХ ПРЕДПРИЯТИЙ 3.1 Диагностика вероятности банкротства ООО «Оберон» Дискриминантная модель, разработанная Лис для Великобритании, получила следующее выражение: Z =0,063*х1, +0,092*х2 +0,057*х3 ...

0 комментариев