Навигация

АНАЛІЗ ТРУДОВИХ ПОКАЗНИКІВ

54916

знаков

11

таблиц

1

изображение

1 АНАЛІЗ ТРУДОВИХ ПОКАЗНИКІВ

Трудові показники – це кількісні та якісні характеристики для оцінки стану соціально-трудових відносин на підприємстві, використання робочої сили та ефективності праці (за визначений період часу).

До основних трудових показників відносять: продуктивність праці, виробіток, трудомісткість, чисельність персоналу, заробітна плата, фонд оплати праці, фонд споживання.

В ринкових умовах господарювання визначення трудових показників підприємства набуває особливого значення. Основна задача підприємства – виконати виробничу програму по випуску конкурентоспроможної продукції при використанні мінімальних витрат живої і уречевленої праці. Це посилює значення і вплив трудових показників на результативність виробництва.

Підвищення продуктивності праці – головний фактор зростання ефективності та прогресивного розвитку підприємства. Воно безпосередньо пов’язано із зниженням трудомісткості продукції, оптимальністю використання робочої сили, підвищенням кваліфікації робітників, раціональністю організації та стимулювання праці.

Трудомісткість одиниці продукції складає основу визначення чисельності та складу персоналу, що безпосередньо пов’язано з нормуванням та формуванням фонду оплати праці. Заробітна плата та премія визначає розмір винагороди індивідуальної трудової діяльності та виконує роль визначального стимулу до праці. Фонд оплати праці характеризує витрати на використання робочої сили, які включаються до узагальнюючого показника виробництва – собівартості, що відображається на вартості (ціні) і конкурентоспроможності продукції підприємства. Фонд споживання включає: фонд оплати праці, доходи (дивіденди) по акціях і вкладах трудового колективу, суму трудових і соціальних пільг. Розмір такого фонду і ступінь трудової активності робітників визначають рівень їх доходу та якість життєдіяльності. Трудові показники органічно взаємопов’язані з іншими показниками поточної звітності, стратегічного прогнозування. Вони є складовою частиною технічного, економічного та фінансового планування, обов’язково впливають на виробничі витрати та визначають прибутковість господарювання.

Аналіз трудових показників – це вид економічних досліджень для визначення рівня результативності виконання виробничих, управлінських функцій трудовим колективом, а також для розробки заходів щодо підвищення ефективності праці на підприємстві.

Основні задачі аналізу трудових показників:

- об’єктивна оцінка використання ресурсів праці: робочої сили, продуктивності праці;

- визначення факторів та їх впливовість (кількісно) на зміну трудових показників;

- усунення недоліків в організації, нормуванні праці;

- пошук шляхів використання резервів щодо підвищення продуктивності праці.

Перед початком аналізу складаємо на основі вихідних даних таблицю 1.1.

Таблиця 1.1 – Основні трудові показники підприємства

| Показники | Од. вимір. | Періоди | Індекси | ||||

| базис | план | звіт | план/базис | звіт/план | звіт/базис | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ) Середньоспискова чисельність ПВП,в т.ч. | чол. | 9800 | 9700 | 9820 | 0,989796 | 1,0124 | 1,0020 |

| а) робітники | пит. вага | 0,85 | 0,85 | 0,85 | |||

| чол. | 8330 | 8245 | 8347 | 0,989796 | 1,0124 | 1,0020 | |

| б) керівники та спеціалісти | пит. вага | 0,09 | 0,09 | 0,088 | |||

| чол. | 882 | 873 | 864 | 0,989796 | 0,9897 | 0,9796 | |

| в) службовці | пит. вага | 0,039 | 0,039 | 0,036 | |||

| чол. | 382 | 378 | 354 | 0,989529 | 0,9365 | 0,9267 | |

| г) інший персонал | пит. вага | 0,021 | 0,021 | 0,026 | |||

| чол. | 206 | 204 | 255 | 0,990291 | 1,2500 | 1,2379 | |

| 2. Обсяг виробництва продукції (НЧП) | тис. грн. | 41350 | 41800 | 43965 | 1,0109 | 1,0518 | 1,0632 |

| 3. Те саме (технологічна трудомісткість) | нормо-годин | 8115 | 6765 | 6981 | 0,8336 | 1,0319 | 0,8603 |

| 4. Виробіток на одного працюючого | тис. грн. | 4,2194 | 4,3093 | 4,4771 | 1,0213 | 1,0389 | 1,0611 |

| 5. Виробіток на одного робітника | тис. грн. | 4,9640 | 5,0697 | 5,2672 | 1,0213 | 1,0389 | 1,0611 |

| 6. Фонд заробітної плати, в т.ч. | тис. грн. | 51800 | 53800 | 55312 | 1,0386 | 1,0281 | 1,0678 |

| а) робітники | пит. вага | 0,86 | 0,86 | 0,86 | |||

| тис. грн. | 44548 | 46268 | 47568,32 | 1,0386 | 1,0281 | 1,0678 | |

| б) керівники та спеціалісти | пит. вага | 0,092 | 0,092 | 0,092 | |||

| тис. грн. | 4765,6 | 4949,6 | 5088,704 | 1,0386 | 1,0281 | 1,0678 | |

| в) службовці | пит. вага | 0,034 | 0,034 | 0,034 | |||

| тис. грн. | 1761,2 | 1829,2 | 1880,608 | 1,0386 | 1,0281 | 1,0678 | |

| г) інший персонал | пит. вага | 0,014 | 0,014 | 0,014 | |||

| тис. грн. | 725,2 | 753,2 | 774,368 | 1,0386 | 1,0281 | 1,0678 | |

| 7. Середня заробітна плата одного працюючого, в т.ч. | тис. грн. | 5,286 | 5,546 | 5,633 | 1,0493 | 1,0155 | 1,0656 |

| а) робітника | тис. грн. | 5,348 | 5,612 | 5,699 | 1,0493 | 1,0155 | 1,0656 |

| б) керівника та спеціаліста | тис. грн. | 5,403 | 5,670 | 5,890 | 1,0493 | 1,0388 | 1,0900 |

| в) службовця | тис. грн. | 4,610 | 4,839 | 5,312 | 1,0496 | 1,0978 | 1,1523 |

| г) іншого працюючого | тис. грн. | 3,520 | 3,692 | 3,037 | 1,0488 | 0,8225 | 0,8626 |

| 8. Кількість робочих днів | дн. | 214,7 | 215,1 | 214,9 | 1,0019 | 0,9991 | 1,0009 |

| 9. Дійсна тривалість робочого дня (зміни) | год. | 7,77 | 7,77 | 7,74 | 1,0000 | 0,9961 | 0,9961 |

| 10. Річний ефективний фонд робочого часу | год. | 1668,22 | 1671,33 | 1663,33 | 1,0019 | 0,9952 | 0,9971 |

З наведеної таблиці видно, що найбільшу кількість у ПВП становлять робітники, керівники та спеціалісти. Обсяг виробництва продукції зростає, а трудомісткість її виготовлення зменшується. Це свідчить про зростання продуктивності праці основних робітників. Відповідно і зростає середня заробітна плата на одного працюючого та робітника.

Аналіз трудових показників доцільно починати з аналізу чисельності та структури працюючих.

1.1 Аналіз чисельності та структури працюючихДля аналізу чисельності та структури працюючих використовується класифікатор, складений згідно з матеріалами роботи машинобудівної промисловості, випускаючої автомобілі та їх складові частини (автозаводи).

Таблиця 1.2 – Характеристика керівників, спеціалістів і службовців

| Функціональна категорія | Функціональна група | Посадовий склад групи |

| Керівники | Вищого рівня | Генеральний директор, директор, їх заступники |

| Середнього рівня | Начальник зміни, цеха, ділянки, їх заступники | |

| Нижчого рівня | Майстер, бригадир | |

| Спеціалісти | Вищого рівня | Головний спеціаліст, начальник управління, відділу та ін., їх заступники |

| Середнього рівня | Інженери, економісти, юристи та ін. | |

| Нижчого рівня (молодші спеціалісти) | Техніки, хронометражист, розподіляючі робіт та ін. | |

| Службовці | Старші службовці | Бухгалтер, статистик та ін. |

| Молодші службовці | Секретар, кур’єр та ін. |

Таблиця 1.3 Класифікація робітників за виконуючими функціями

| Функціональна група робітників | Функціональна підгрупа | Склад функцій у підгрупі | Спеціальність виконавців |

| 1 | 2 | 3 | 4 |

| Технологічні | Ведення технологічних процесів | Зміна форм, стану, положення, фізичних, хімічних та інших властивостей процесу | Апаратчики, ковалі, пресувальники, токарі, фрезерувальники, термісти, складальники та інші |

| Підготовчо-технологічна | Приготування всіляких розчинів, фарб, лаків та інше | Готувачі розчинів, складів, складачі лаків та фарб, зварювальники бітумів | |

| Організаційно-технологічна | Спостереження за роботою систем, апаратів, агрегатів | Оператори, оператори постів управління та інші | |

| Транспортно-складські | Транспортно-розвантажувальні | Транспортування вантажів, навантажування, розвантажування предметів і продуктів | Водії автотранспортних засобів, вантажники, крановики, стропальники та інші |

| Складська | Приймання, облік, видача, зважування, маркірування, зберігання предметів і засобів праці | Зважувальники, комірники, маркірувальники, вкладники та інші | |

| Ремонтно-обслуговуючі | Налагоджувально-ремонтна | Наладка,регулювання обладнання, ремонт обладнання, автоматичних ліній, верстаків, догляд за ними | Наладчики, ремонтники, електрослюсарі та інші |

| Підтримка у робочому стані інструменту та технологічної оснастки | Відновлення та ремонт ріжучого, вимірювального, монтажного інструментів, приладів, пристроїв | Слюсарі-інструментальники та заточники інструменту, акумуляторники | |

| Підтримка у роб. стані будинків та споруд | Догляд, поточний ремонт, відновлення будинків та споруд | Бетонники, муляри та інші | |

| Контрольна | Контроль якості предметів і продуктів праці | Випробувачі приладів, двигунів, контролери | |

| Енергопостачання | Нагляд за роботою енерговиробляючого обладнання, догляд за ним | Машиністи силових установок, електромонтажних підстанцій | |

| Охорона праці, техніка безпеки, промислова санітарія | Прибирання виробничих приміщень, створення умов нормальної виробничої середи | Заправники балонів, прибиральники виробничих приміщень |

Використання наведених таблиць (1.2 та 1.3) дозволяє врахувати при аналізі не тільки зміни в чисельності функціональних груп, але й функціональній структурі. На практиці дуже часто при одній і тій же чисельності ПВП мають місце негативні за своїм значенням зрушення у функціональній структурі кадрів, що не можна не врахувати при аналізі.

Метою аналізу є:

- ступінь забезпечення підприємства трудовими ресурсами;

- рівень та причини структурних змін складу працюючих;

- якісний склад працюючих (за професіями, за розрядами кваліфікації, за стажем роботи та ін.).

При аналізуванні треба врахувати, що однією з основних причин зміни в структурі трудового потенціалу (ПВП) є науково-технічний прогрес (НТП), під впливом якого чисельність технологічних робітників може зменшуватися за рахунок механізації та автоматизації виробничих процесів; транспортно-складських робітників – за рахунок механізації транспортно-складських операцій. При цьому чисельність обслуговуючих працівників, зокрема ремонтно-налагоджувальних, може підвищуватись за рахунок все більшого ускладнення обслуговуючого обладнання.

Для аналізу чисельності та структури працюючих складається таблиця 1.4

Таблиця 1.4 - Функціональна структура ПВП

| № п/п | Функціональні групи персоналу | Базисний період | Звітний період | Індекс і р.с. | ||

| чол | % | чол | % | |||

| Робітники, в т.ч.: | ||||||

| 1 | Технологічні робітники | 4511 | 54,15 | 5004 | 59,95 | 1,1094 |

| 2 | Транспортно-складські робітники | 1208 | 14,50 | 918 | 11,00 | 0,7602 |

| 3 | Ремонтно налагоджувальні роботи | 862 | 10,35 | 1590 | 19,05 | 1,8443 |

| 4 | Обслуговуючі робітники | 1749 | 21,00 | 835 | 10,00 | 0,4772 |

| Разом | 8330 | 100,00 | 8347 | 100,00 | 1,0020 | |

| Керівники та спеціалісти, в т.ч. | ||||||

| 5 | Керівники | 182 | 14,36 | 181 | 14,84 | 0,9958 |

| 6 | Спеціалісти | 700 | 55,40 | 684 | 56,13 | 0,9763 |

| 7 | Службовці | 382 | 30,24 | 354 | 29,03 | 0,9251 |

| Разом | 1264 | 100,000 | 1218 | 100,00 | 0,9636 | |

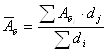

Зміну чисельності робочої сили без урахування змін функціональної структури кадрів можна визначити за допомогою формули 1.1

(1.1)

(1.1)

де Jkc - індекс кадрового складу;

ірс - індекс зміни чисельності j-ї функціональної групи;

dj - питома вага j-ї функціональної групи у загальній чисельності кадрів.

![]()

![]()

Для врахування не тільки зміни у чисельності, але й у кадровій структурі можна користуватися формулою (академіка С.Г. Струміліна) 1.2:

(1.2)

(1.2)

де Jpc - індекс робочої сили;

Чпл - чисельність j-ї функціональної групи у плановому (або в базисному) періоді;

Чзві - те саме, але у звітному періоді.

![]()

![]()

Виходячи з таблиці 1.4, можемо зробити висновки про те, що зросла чисельність технологічних та ремонтно-налагоджувальних робітників. Майже вдвічі зменшилась чисельність обслуговуючих робітників, загальна кількість робітників зменшилась на майже 1%.

Загальна кількість керівників та спеціалістів зменшилась на 4,63%. Якщо розглядати категорії працівників окремо, то зменшилась кожна з них – і керівники, і спеціалісти, і службовці.

З аналізу показників Jpcта Jкс бачимо, що структура робітників і керівників досить нестабільна.

Для визначення середніх темпів зміни чисельності функціонального складу кадрів підприємства використовується середня геометрична зважена:

(1.3)

(1.3)

де i1, i2, …, in - індекси зміни чисельності;

n - число функціональних груп (для робітників n = 4, для керівників, спеціалістів та службовців n =3);

d1,d2...dn - питома вага функціональних груп у частині ПВП (в частках).

![]()

![]()

Значення цих показників для робітників і керівників становлять відповідно: 1,0188 та 0,9878. З цього видно, що в середньому (враховуючи саме зміни у функціональних групах персоналу) кількість робітників збільшилась, а керівників та спеціалістів навпаки – зменшилась.

Якісна характеристика структури кадрів визначається кваліфікаційним рівнем, показниками якого є:

- для робітників - середній тарифний розряд Rc

(1.4)

(1.4)

де Rc - середній тарифний розряд для кожної функціональної групи;

Розрахунок середнього розряду робітників виконуємо на основі даних таблиці 1.5.

Таблиця 1.5. - Кваліфікаційний рівень робітників

| Функціональна група | Розряд | |||||||||||||||

| Базисний період | Звітний період | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| 1. Технологічні робітники, %/чол | 8,6 | 18,7 | 18,3 | 16,1 | 15,8 | 12,1 | 7,5 | 2,9 | 9,2 | 19,5 | 18,1 | 15,8 | 16 | 12,2 | 6,2 | 3 |

| 483 | 1050 | 1028 | 904 | 887 | 679 | 421 | 163 | 568 | 1203 | 1117 | 975 | 987 | 753 | 383 | 185 | |

| 2. Транспортно-складські робітники, %/чол | 9,8 | 20,4 | 20,1 | 18,7 | 17,9 | 13,1 | 0 | 0 | 10,1 | 20,4 | 19,7 | 18,8 | 18,5 | 12,5 | 0 | 0 |

| 147 | 307 | 302 | 282 | 269 | 197 | 0 | 0 | 114 | 231 | 223 | 213 | 209 | 142 | 0 | 0 | |

| 3. Ремонтно-налагодничі робітники, %/чол | 9 | 19,1 | 27,4 | 21,4 | 15,5 | 7,6 | 0 | 0 | 9 | 17,6 | 21,7 | 26 | 15,2 | 10,5 | 0 | 0 |

| 97 | 205 | 294 | 230 | 165 | 82 | 0 | 0 | 176 | 345 | 426 | 510 | 298 | 206 | 0 | 0 | |

| 4. Обслуговуючі робітники, %/чол | 9,1 | 14,4 | 28,4 | 23,3 | 13,6 | 11,2 | 0 | 0 | 8,9 | 13,8 | 26,4 | 23,6 | 15,8 | 11,5 | 0 | 0 |

| 198 | 314 | 619 | 507 | 296 | 244 | 0 | 0 | 92 | 142 | 272 | 243 | 162 | 118 | 0 | 0 | |

Розрахуємо середній тарифний розряд для кожної функціональної групи основних робітників та проведемо розрахунок середнього тарифного розряду для всіх категорій робітників в цілому (для підприємства) за формулою 1.4

Для базисного періоду:

1) Технологічні робітники:

![]()

2) Транспортно-складські робітники:

![]()

3) Ремонтно-налагоджувальні робітники:

![]()

4) Обслуговуючі робітники:

![]()

Для звітного періоду:

1) Технологічні робітники:

![]()

2) Транспортно-складські робітники:

![]()

3) Ремонтно-налагоджувальні робітники:

![]()

4) Обслуговуючі робітники:

![]()

Середній розряд по підприємству:

-у базисному періоді:

![]()

![]()

- у звітному періоді:

![]()

![]()

Аналізуючи отримані результати, можна зробити наступні висновки:

- середній бал по підприємству у кожному з періодів не перевищує 4, тобто рівень кваліфікації не є високим, що пов’язано з незначною кількістю робітників високої кваліфікації. Загалом по підприємству середній розряд у звітному періоді почав підвищуватись, але незначно;

- найвищий середній розряд мають технологічні робітники, інші категорії працюючих мають середній розряд менший за середній по підприємству;

- у звітному періоді в порівнянні з базисним середній тарифний розряд технологічних та транспортно-складських робітників зменшився, а для ремонтно-налагодничих та обслуговуючих робітників навпаки збільшився;

- на підприємстві необхідно вживати заходи по підвищенню кваліфікації робітників, наприклад, відправляти робітників на різноманітні курси з підвищення кваліфікації, розвивати систему грошового стимулювання – премій, доплат, які б заохочували робітників підвищувати рівень продуктивності праці; проводити різноманітні заходи по зміні структури кадрів – підвищенні або пониженні у посаді, перестановки тощо.

Для оцінки якості кваліфікації керівників, спеціалістів і службовців треба визначити середній атестаційний бал за допомогою формули 1.5.

(1.5)

(1.5)

де Aб - атестаційний бал j-ї функціональної групи;

dj - питома вага даної функціональної групи у загальній чисельності аналізованої частини ПВП.

Таблиця 1.6 – Рівень кваліфікації керівників, спеціалістів та службовців

| №п/п | Функціональна група | Бал | |||||

| Базисний період | Звітний період | ||||||

| 3 | 4 | 5 | 3 | 4 | 5 | ||

| 1 | Керівники, %/чол. | 20 | 43,2 | 36,8 | 24,2 | 34,7 | 41,1 |

| 36 | 78 | 67 | 44 | 63 | 74 | ||

| 2 | Спеціалісти, %/чол. | 22,5 | 44,2 | 33,3 | 25,2 | 43,6 | 31,2 |

| 158 | 310 | 232 | 172 | 298 | 213 | ||

| 3 | Службовці, %/чол. | 20 | 35 | 45 | 18,5 | 42,8 | 38,7 |

| 76 | 134 | 172 | 65 | 151 | 138 | ||

Розрахуємо середній атестаційний бал для кожної функціональної групи керівників та спеціалістів та для всієї категорії керівників та спеціалістів в цілому (для підприємства)за формулою 1.5.

Для базисного періоду:

1) Керівники:

![]()

2)Спеціалісти:

![]()

3) Службовці:

![]()

Для звітного періоду:

1) Керівники:

![]()

2) Спеціалісти:

![]()

3) Службовці:

![]()

Середній атестаційний бал по підприємству:

- у базисному періоді:

![]()

![]()

- у звітному періоді:

![]()

![]()

Отримані результати свідчать про те, що середній атестаційний бал на підприємстві є доволі високим, але у звітному періоді у порівнянні з базисним він дещо зменшився по всьому підприємству, а також у окремих категоріях – спеціалістів та службовців, а у керівників незначно підвищився. У базисному періоді рівень кваліфікації керівників та службовців є більшим за середній по підприємству, спеціалістів – меншим; у звітному періоді спостерігаємо аналогічну ситуацію. Для того, щоб збільшити рівень кваліфікації керівників, спеціалістів та службовців можливо додаткове навчання наявних спеціалістів або додатковий набір висококваліфікованих спеціалістів чи заміна наявних спеціалістів більш кваліфікованими.

1.2 Аналіз використання робочого часуАналіз чисельності та структури робітників ще не дає повного зображення використання робочої сили, якщо він не поєднується з аналізом робочого часу.

Основною метою аналізу робочого часу є виявлення резервів використання фонду робочого часу. Формою проявлення цих резервів в їх елементарному вигляді є втрати робочого часу за різних причин та знецінювання праці в зв'язку з браком і неукомплектованістю продукції. Хоча втрати - це упущені можливості на відміну від резервів, але з деякою отупінню умовності їх можна віднести до таких і шляхом прийняття заходів вплинути на причини, викликаючи втрати фонду робочого часу, тобто перетворити можливості у дійсність.

Крім того, боротьба з втратами робочого часу усього-на-всього потребує поліпшення організації праці без додаткових капітальних вкладень.

Для аналізу використання робочого часу складаємо таблицю 1.7.

Таблиця 1.7 - Використання робочого часу одним середньосписковим робітником

| Показники | Од. виміру | Періоди | Індекси | ||||

| базис | план | звіт | план/ базис | звіт/ план | звіт/ базис | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 1. Календарний фонд часу | дн. | 365 | 365 | 365 | 1,0000 | 1,0000 | 1,0000 |

| 2. Вихідні та святкові дні | дн. | 108 | 109 | 109 | 1,0093 | 1,0000 | 1,0093 |

| 3. Номінальний фонд робочого часу | дн. | 257 | 256 | 256 | 0,9961 | 1,0000 | 0,9961 |

| 4. Неявки на роботу, в т.ч. | дн. | 42,3 | 40,9 | 41,1 | 0,9669 | 1,0049 | 0,9716 |

| а) чергові та всі види додаткових відпусток | дн/% | 23,75 | 23,15 | 22,81 | 0,9747 | 0,9854 | 0,9604 |

| 56,15 | 56,60 | 55,50 | |||||

| б) відпустки по вагітності та пологам | дн/% | 1,92 | 2,35 | 2,39 | 1,2246 | 1,0171 | 1,2456 |

| 4,54 | 5,75 | 5,82 | |||||

| в) виконання державних обовязків | дн/% | 0,70 | 0,74 | 0,79 | 1,0665 | 1,0601 | 1,1306 |

| 1,65 | 1,82 | 1,92 | |||||

| г) відпустки по хворобі | дн/% | 12,74 | 11,90 | 12,38 | 0,9342 | 1,0398 | 0,9713 |

| 30,12 | 29,10 | 30,11 | |||||

| д) адміністративні відпустки | дн/% | 1,64 | 1,96 | 1,91 | 1,1943 | 0,9776 | 1,1675 |

| 3,87 | 4,78 | 4,65 | |||||

| е) цілозмінні простої | дн/% | 0,85 | 0,43 | 0,39 | 0,5051 | 0,9092 | 0,4592 |

| 2,01 | 1,05 | 0,95 | |||||

| ж) прогули | дн/% | 0,70 | 0,37 | 0,43 | 0,5242 | 1,1724 | 0,6146 |

| 1,66 | 0,90 | 1,05 | |||||

| 5. Реальний фонд робочого часу | дн | 214,7 | 215,1 | 214,9 | 1,0019 | 0,9991 | 1,0009 |

| 6. Середня тривалість робочого дня | год. | 7,82 | 7,8 | 7,78 | 0,9974 | 0,9974 | 0,9949 |

| 7. Зміна тривалості робочого дня, в т.ч. | год. | 0,05 | 0,03 | 0,04 | 0,6000 | 1,3333 | 0,8000 |

| а) скорочення за рахунок перерв годуючих матерів | год. | 0,02 | 0,03 | 0,02 | 1,5000 | 0,6667 | 1,0000 |

| б) скорочення за рахунок внутрішньозмінних простоїв | год. | 0,13 | 0 | 0,12 | 0,0000 | - | 0,9231 |

| в) підвищення за рахунок понаднормової роботи | год. | 0,1 | 0 | 0,1 | 0,0000 | - | 1,0000 |

| 8. Реальна тривалість робочого дня | год. | 7,77 | 7,77 | 7,74 | 1,0000 | 0,9961 | 0,9961 |

| 9. Річний ефективний фонд робочого часу | год. | 1668,22 | 1671,33 | 1663,33 | 1,0019 | 0,9952 | 0,9971 |

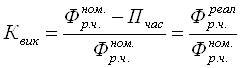

Для аналізу використання робочого часу визначаються коефіцієнти використання номінального фонду робочого часу згідно з формулою 1.6:

(1.6)

(1.6)

де: Фрчном - номінальний фонд робочого часу, дні.;

Пчас - втрати робочого часу у відповідний період аналізуємого часу;

Фрчреал - реальний фонд робочого часу.

![]()

![]()

![]()

Отримане значення коефіцієнту є достатнім, щоб стверджувати про раціональне використання робочого часу. Крім того, порівнюючи коефіцієнти, бачимо, що у звітному періоді у порівнянні з базисним та плановим коефіцієнт використання номінального робочого часу збільшився, тобто були вжиті заходи по скороченню втрат робочого часу.

При співвідношенні цих коефіцієнтів між собою отримаємо індекси, які характеризують динаміку використання номінального фонду робочого часу.

(1.7)

(1.7)

![]()

![]()

![]()

Із аналізу індексів можна зробити висновки відносно зміни реального фонду робочого часу у звітному періоді по відношенню до базисного та планового його рівнів (як зросло, чи зменшилось; на скільки), а також, як зросло (чи зменшилось) значення обсягу випускаючої продукції за рахунок зміни рівня використовуваного фонду робочого часу.

Таким чином, у плановому періоді у порівнянні з базисним втрати робочого часу зменшились на 0,58%; у звітному в порівнянні з плановим – збыльшились на 0,09%, а в звітному у порівнянні з базисним – зменшились на 0,48%, тобто найбільші зміни відбулися у звітному періоді відносно базового.

За рахунок змін відбувся приріст обсягу випускаємої продукції, який визначимо за формулою 1.8.

ΔQбаз (пл) = Cб(пл.)ч · (Фрчреал)баз (пл.) · (J3(2)–1) · Чо.рзвіт, (1.8)

де Счб - вартість однієї години робочого часу у базисному періоді, грн/год

(Cчб = Qб / Тб див. таблицю 1.1);

(Фрчреал)баз - реальний фонд робочого часу у базисному періоді, год;

Чо.рзвіт - чисельність основних робітників у звітному періоді, чол;

Qб та Тб - відносно обсяг виробництва та технологічна трудомісткість підприємства у базисному періоді; тис. грн. та тис. нормо-год відповідно.

![]() грн.

грн.

![]() грн.

грн.

Таким чином, порівнюючи обсяг виробництва в базисному та запланованому періоді зі звітним, за рахунок більш раціонального використання робочого часу, обсяг виробленої продукції збільшився. При цьому у звітному періоді в порівнянні з базисним обсяг продукції виріс більше, ніж у звітному в порівнянні з плановим. Це пов’язано з більшою економією робочого часу у звітному періоді в порівнянні з базисним, ніж з плановим.

Слід зазначити, що в подальшій роботі підприємства слід вжити заходів по збільшенню коефіцієнтів використання робочого часу, для цього особливу увагу потрібно приділити:

1) виявленню конкретних причин кожного випадку простоїв для прийняття негайних заходів, спрямованих на їх скорочення та ліквідацію;

2) ретельному вивченню (з листків непрацездатності) характеру захворюваності у окремих групах працюючих та розробці на цій основі дійових заходів, практичних підходів, які забезпечують зниження захворювання;

3) вивченню кожного випадку порушення трудової та виробничої дисципліни з метою її укріплення, використовуючи при цьому не тільки адміністративні заходи, але й форми як морального, так і матеріального впливу на її порушників;

4) упорядкуванню практики надавання короткотермінових адміністративних відпусток без зберігання забезпечення.

1.3 Аналіз продуктивності праці

В ході аналізу продуктивності праці визначаються рівень виконання планових показників, причини їх виконання або невиконання, обґрунтовується реальність планового завдання відносно росту продуктивності праці, виявляються існуючі на підприємстві (в цеху, на ділянці) резерви її зростання, розробляються конкретні організаційно-технічні заходи по їх використанню, розраховується ступінь впливу росту продуктивності праці на приріст обсягу виробництва, чисельність робітників, фонд заробітної плати, зниження собівартості продукції, величину прибутку та рентабельності.

На першому етапі аналізу визначається рівень продуктивності праці та його динаміка за показником середнього виробітку на одного працюючого, на одного робітника, на один чоловіко-день, на одну чоловіко-годину. Найбільш ефективним з достатнім ступенем точності, що дозволяє визначити рівень та динаміку продуктивності праці є розрахунок з нормативно-чистої продукції (НЧП). Зміна рівня продуктивності праці (його динаміка) визначається як відношення рівня продуктивності праці звітного періоду до базисного та/або до планового рівня. Порівняння базисного та планового рівнів дозволяє визначити запланований відсоток росту, а порівняння фактичного (звітного) та базового рівней - ріст продуктивності праці відносно минулого періоду (року).

Порівнянням фактичних і планових значень установлюється процент виконання (невиконання) плану.

Попередній аналіз продуктивності праці можна зробити, виходячи з даних таблиці 1.1 та таблиці 1.7. Розрахуємо вимірник робочого часу за допомогою формул (1.9), (1.10), (1.11) .

![]() (1.9)

(1.9)

![]() (1.10)

(1.10)

![]() (1.11)

(1.11)

де Дф – фактично відпрацьовані години (реальна кількість відпрацьованих днів)

Тзм – дійсна тривалість зміни.

Результати розрахунків зводимо в таблицю 1.8

Таблиця 1.8 - Продуктивність праці робітників

| Вимірник робочого часу (одиниця вимірювання) | Середній виробіток | Індекси | ||||

| базис | план | Звіт | план/ базис | звіт/ план | звіт/ базис | |

| Людино-рік | 4963,986 | 5069,739 | 5267,162 | 1,0213 | 1,0389 | 1,0611 |

| Людино-день | 23,121 | 23,569 | 24,510 | 1,0194 | 1,0399 | 1,0601 |

| Людино-година | 2,976 | 3,033 | 3,167 | 1,0194 | 1,0439 | 1,0642 |

За отриманих результатів, розміщених у таблиці 1.1, 1.8, можна зробити висновки:

1) скорочення трудомісткості випуску продукції, передбачене планом, становило:

% ,

% ,

а фактична (звітна) трудомісткість знизилася на:

%

%

В результаті зниження трудомісткості приріст продуктивності праці (виробіток) у звітному періоді в порівнянні з базисним склав 6,11%; у звітному періоді в порівнянні з плановим – 3,89%. (із табл.1.1).

2) Поліпшення фонду внутрішньозмінного часу дозволив підвищити середньоденний виробіток на 6,01% замість намічених 1,94%, тобто план з виробітку перевиконано на 3,99%.

3) Поліпшення використання цілоденного фонду робочого часу дозволило підвищити середньорічний виробіток на 6,42% замість намічених 1,94 %. Таким чином, план перевиконано на 4,39 %.

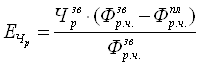

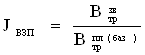

В економічній роботі на підприємстві частіше користуються методикою аналізу продуктивності праці за групами факторів (чинників) і встановлюється їх вплив на ріст продуктивності праці через відносну економію робочої сили, яка визначається за формулою 1.12:

(1.12)

(1.12)

де ЕЧпр - відносна економія чисельності працюючих (робітників), чол;

Чпрпл - планова чисельність працюючих (робітників), чол.

Всі фактори росту продуктивності праці поділяються на трудоутворюючі та трудозберігаючі. Вплив трудозберігаючих чинників виявляється в зниженні трудомісткості виробництва продукції та підвищенні її якості. А вплив трудоутворюючих - через зниження втрат чисельності робітників, становив:

а) в порівняння з базисом:

(1.13)

(1.13)

Де Чрзв - чисельність робітників у звітному періоді, чол;

Фрчзв , Фрчбаз - відповідно фонди робочого часу у звітному та базисному періодах, дні.

Для робітників:

![]() чол.

чол.

Для працюючих:

![]() чол..

чол..

б) в порівнянні з планом:

(1.14)

(1.14)

Для робітників:

![]() чол.

чол.

Для працюючих:

![]() чол..

чол..

Далі розраховується ріст продуктивності праці ΔПП%:

(1.15)

(1.15)

Для робітників:

![]() ;

; ![]()

Для працюючих:

![]() ;

; ![]()

Таким чином, у робітників у звітному періоді відносно базисного продуктивність праці збільшилась на 0,096%, відносна економія робочої сили склала 8 чоловік; у звітному періоді відносно планового продуктивність праці зменшилась на 0,096%, спостерігався приріст робочої сили на 8 чоловік.

Для працюючих на підприємстві в цілому ці показники відрізняються несуттєво. Так, у звітному періоді по відношенню до базисного продуктивність праці збільшилась на 0,092% при відносній економії у 9 чол., а по відношенню до планового періоду – продуктивність праці знизилась на 0,092% спостерігався приріст робочої сили на 9 чоловік

1.4 Аналіз заробітної платиЗаробітна плата - один з головних елементів економіки підприємства, за допомогою якого здійснюється взаємозв'язок і взаємозалежність всіх трудових показників з усіма іншими показниками господарської діяльності.

Метою аналізу заробітної плати на підприємствах є виконання ступеню економічної доцільності витрачання заробітної плати з тим, щоб не допустити зниження темпів накопичень та розширеного відтворення. Порушення пропорцій між грошовим обігом, товарними фондами та платіжним попитом також намагаються запобігти за допомогою аналізу заробітної плати.

Аналіз використання фонду заробітної плати починається з вивчення економії або перевитрати фонду за категоріями персоналу і по всьому ПВП. Розрізняють абсолютну та відносну економію (перевитрату) заробітної плати.

Абсолютна економія визначається за формулою 1.16:

![]() (1.16)

(1.16)

Де ФЗПзв, ФЗПпл, ФЗПбаз - відповідно фонди заробітної плати у звітному, плановому та базисному періодах, тис. грн.

Ea, Па - відповідно економія та перевитрата заробітної плати, тис. грн.

Визначимо абсолютну економію (перевитрату) фонду заробітної плати звітного періоду в порівнянні з плановим та планового з базовим періодом для кожної категорії.

Звіт у порівнянні з планом:

а) робітники:

Пароб=47568,32-46268=1300,32 тис.грн

б) керівники та спеціалісти:

Пакер=5088,704-4949,6=139,104 тис.грн

в) службовці:

Пасл=1880,608-1829,2=51,408 тис.грн

г) інший персонал:

Паінші=774,368-753,2= 21,168 тис. грн

д) ПВП:

ПаПВП=55312-53800= 1512тис. грн

План у порівнянні з базисом:

а) робітники:

Пароб=46268-44548=1720 тис.грн

б) керівники та спеціалісти:

Пакер=4949,6-4765,6=184 тис.грн

в) службовці:

Пасл= 1829,2-1761,2= 68 тис.грн

г) інший персонал:

Паінші=753,2-725,2=28 тис. грн

д) ПВП:

ПаПВП=53800-51800=2000 тис. грн

Виходячи з отриманих розрахунків, бачимо, що на підприємстві по кожній категорії персоналу окремо, а також по всьому промислово-виробничому персоналу спостерігається перевитрата заробітної плати.

Аналізуючи показники бачимо, що перевитрата була запланована (виходячи з відношення показників у плановому та базовому періодах), але фактично вона перевищила запланований рівень (виходячи з співвідношення звіт/план).

Для того, щоб більш детально проаналізувати фонд зарплати, розрахуємо показник відносної економії (перевитрати), яка враховує перевиконання або невиконання плану з обсягу виробництва. Вона визначається шляхом порівняння фактичного (звітного) фонду зарплати з плановим (базисним) фондом, скоректованим на темп зростання обсягу продукції за допомогою формули 1.17:

Евд (Пвд) = ФЗПзв – ФЗПпл · (1 + К·Н), (1.17)

де Евд - відносна економія фонду заробітної плати (-);

Пвд - відносна перевитрата (+);

К - приріст обсягу виробництва,

Н - норматив приросту фонду заробітної плати на один відсоток приросту обсягу виробництва, Н = 0,4;

Qзв, Qпл, Qбаз - ообсяги виробленої продукції відповідно у звітному, плановому та базисному періодах.

Відносну економію (перевитрату) визначаємо також для кожної категорії та ПВП в цілому.

![]()

Звіт у порівнянні з планом:

а) робітники:

Пвдроб = 47568,32-46268(1+0,052*0,45)= 217,649 тис. грн

б) керівники та спеціалісти:

Пвдкер = 5088,704-49496(1+0,052*0,45)= 23,283тис. грн

в) службовці:

Пвдсл = 1880,608-1829,2(1+0,052*0,45)= 8,605 тис. грн

г) інший персонал:

Пвдінші = 774,368-753,2(1+0,052*0,45)= 3,543 тис. грн

д) ПВП:

ПвдПВП=55312-53800(1+0, 0,052*0,45)= 253,08 тис. грн

План у порівнянні з базисом:

а) робітники:

Пвдроб = 46268-44548(1+0,011*0,45)= 1499,4874 тис. грн

б) керівники та спеціалісти:

Пвдкер = 49496-4765,6(1+0,011*0,45)= 160,41 тис. грн

в) службовці:

Пвдсл = 1829,2-1761,2(1+0,011*0,45)= 59,282 тис. грн

г) інший персонал:

Пвдінші =753,2-725,2(1+0,011*0,45)= 24,41 тис. грн

д) ПВП:

ПвдПВП=53800-51800(1+0,011*0,45)= 1743,59 тис. грн

Аналізуючи отримані показники бачимо, що за рахунок перевиконання плану по обсягам виробництва досягнута економія заробітної плати. При цьому, оскільки фактичний обсяг виробництва перевищує плановий, то й економія заробітної плати завдяки перевиконанню плану також перевищує заплановані значення.

Далі аналізуємо структура фонду зарплати, тому що в умовах повного госпрозрахунку та самофінансування саме аналіз структури набуває найважливішого значення. Він дозволяє встановити ступінь доцільності витрачання фонду зарплати за окремими статтями та кожної категорії працюючих.

Таблиця 1.9- Фонд заробітної плати та його розподіл

| №п/п | Елементи фонду зарплати | ФЗП, тис.грн | Економія(-) Перевитрата(+) | |

| план | звіт | |||

| 1 | Оплата відрядників | 74,5 | 75,6 | |

| 29368,150 | 30567,402 | 1199,252 | ||

| 2 | Оплата почасовиків | 25,5 | 24,4 | |

| 10052,186 | 9865,670 | -186,516 | ||

| Усього тарифний фонд | 85,2 | 85 | ||

| 39420,336 | 40433,072 | 1012,736 | ||

| 3 | Премії та надбавки | 88 | 86 | |

| 3257,267 | 3354,518 | 97,251 | ||

| 4 | Доплата відрядникам за відхилення від нормальних умов праці | 5,8 | 6,2 | |

| 214,684 | 241,837 | 27,154 | ||

| 5 | Інші доплати, повязані з виконанням роботи | 6,2 | 7,8 | |

| 229,489 | 304,247 | 74,758 | ||

| 8 | 8,2 | |||

| Разом | 3701,440 | 3900,602 | 199,162 | |

| Доплати до понаднормової роботи | 5,2 | 6,3 | ||

| 6 | 6,015 | 8,990 | 2,976 | |

| Оплата внутрішньозмінних простоїв | 0 | 3,2 | ||

| 7 | 0,000 | 4,567 | 4,567 | |

| Інші доплати, повязані з режимом роботи змін | 94,8 | 90,5 | ||

| 8 | 109,655 | 129,148 | 19,493 | |

| Разом | 0,25 | 0,3 | ||

| 115,670 | 142,705 | 27,035 | ||

| 9 | Оплата відпусток | 71 | 70,5 | |

| 2151,693 | 2179,818 | 28,125 | ||

| 10 | Оплата цілозмінних простоїв | 0 | 0,8 | |

| 0,000 | 24,736 | 24,736 | ||

| 11. | Безкоштовні комунальні послуги | 1,9 | 1,5 | |

| 57,581 | 46,379 | -11,201 | ||

| 12 | Винагорода за вислугу років | 19,8 | 20,2 | |

| 600,050 | 624,572 | 24,522 | ||

| 13 | Доплати, пов’язані з режимом робочого року | 7,3 | 7 | |

| 221,230 | 216,436 | -4,795 | ||

| Усього | 6,55 | 6,5 | ||

| 3030,554 | 3091,941 | 61,387 | ||

| Річний фонд заробітної плати робітників | 46268 | 47568,32 | 1300,32 | |

Аналізуючи таблицю 1.9 бачимо, що найбільша економія заробітної плати досягається за рахунок оплати почасовиків, а найбільша перевитрата – за рахунок оплати відрядників. Фактичний фонд заробітної плати перевищив плановий, оскільки майже всі статті фонду заробітної плати характеризуються перевитратою. Крім оплати почасовиків, економія відбувається лише за рахунок оплати відпусток, безкоштовних комунальних послуг та доплат, пов’язаних з режимом робочого часу. Рост середньої заробітної плати оцінюється позитивно за стабільним фондом зарплати та зменшенням чисельності персоналу. Але вона може зростати й тоді, коли не виконується план по трудозберіганню при виробництві продукції, при необґрунтованому преміюванні та зростанні пільг і компенсацій, пов'язаних з несприятливими умовами праці. Таке зростання є ознакою серйозних недоліків в організації праці.

Економічно обґрунтованим може бути зростання середньої зарплати тільки в порівнянні з іншими трудовими показниками і, перш за все, з ростом продуктивності праці. Головною умовою розширеного відтворювання є випередження темпу росту продуктивності праці понад темпом зростання середньої заробітної плати.

Починається аналіз із визначення так званого коефіцієнта випередження росту продуктивності праці над ростом середньої заробітної плати, а також зворотної йому величини - індексу витрат з заробітної плати на виробництво одиниці продукції за відповідним складеним співвідношенням поміж темпами росту продуктивності праці та середньою заробітною платою у даному періоді.

Коефіцієнт випередження визначається за формулою 1.18:

(1.18)

(1.18)

де Jпп, Jсзп - індекси продуктивності праці та середньої зарплати (див. табл. 1.1).

Робітники:

а) звіт/план

![]()

б) план/базис

![]()

ПВП:

а) звіт/план

![]()

б) план/базис

![]()

Бачимо, що зростання продуктивності праці більше ніж зростання середньої заробітної плати, тому коефіцієнт випередження більше одиниці.

Зворотна величина:

(1.19)

(1.19)

Де  - витрати на одиницю продукції (гривню) у відповідному періоді.

- витрати на одиницю продукції (гривню) у відповідному періоді.

Робітники:

![]() ;

; ![]() ;

;

![]()

а) звіт/план:

![]() ;

;

б) план/базис:

![]() .

.

Працюючі:

![]() ;

; ![]() ;

;

![]()

а) звіт/план:

![]() ;

;

б) план/базис:

![]() .

.

Після розрахунків вищеназваних величин, розраховують економію або перевитрату фонду заробітної плати за формулою 1.20:

, тис.грн. (1.20)

, тис.грн. (1.20)

Де Псзп, Ппп – відповідно приріст середньої зарплати та продуктивності праці, %.

Робітники:

а) звіт/план:

![]()

![]()

![]() тис. грн

тис. грн

б) план/базис:

![]()

![]()

![]() тис. грн

тис. грн

Працюючі:

а) звіт/план:

![]()

![]()

![]() тис. грн

тис. грн

б) план/базис:

![]()

![]()

![]() тис. грн

тис. грн

Таким чином, за рахунок того, що приріст продуктивності більше ніж приріст середньої заробітної плати, то відбувається економія ФЗП, тобто потрібно доробити показники продуктивності праці та заробітної плати.

Крім того, можна сказати на підприємстві наряду з ростом об’ємів відбувається перевитрата ФЗП, за абсолютними показниками. Потрібно переглянути функціональну структуру підприємства, як якісний, так і кількісний склад, а також удосконалити використання робочого часу, тобто переглянути показники робочого часу.

Похожие работы

... із виконання доходної та видаткової частини бюджету. Отже, наступний розділ дипломної роботи присвятимо висвітленню характеристики і поглибленому аналізу стану даної проблеми. Розділ 2. Аналіз виконання і планування місцевих бюджетів 2.1 Аналіз виконаня місцевих бюджетів по Харківській області Місцевий бюджет виконується за розписом, який затверджується керівником місцевого фінансового ...

... ія робочої сили, обчислена по всіх факторах, чол. Приріст продуктивності праці по всіх факторах визначається шляхом сумування його приросту по кожному фактору. Аналітичний метод планування продуктивності праці базується на зниженні трудомісткості продукції і покращенні використання робочого часу в плановому році. Він знаходить застосування у внутрішньовиробничому плануванні, де ведеться облік і ...

... нця року плануватиметься його вже більш плавне зростання, собівартість 1 ц. виробленого молока буде становити приблизно 130 грн. (виходячи з даних поточного планування). 3.4 Перспектива розвитку молочного скотарства в СТОВ ім. «Гагаріна» на 2009 – 2015 роки На сучасному етапі склалися незадовільні умови для розвитку сільськогосподарського виробництва, особливо тваринництва, всі галузі якого ...

... витрат; • мінімум поточних витрат; • мінімум вкладення капіталу за максимально ефективного результату; • максимум абсолютної суми отриманого прибутку. Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичного моделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які ...

0 комментариев