Навигация

2.4. Анализ расходов.

Себестоимость продукции (работ, услуг) – это стоимостное выражение затрат предприятия (организации), связанных с использованием в технологическом процессе выполнения работ и предоставления услуг природных ресурсов, сырьевых материалов, топлива, энергии, основных производственных фондов, инструмента, инвентаря, трудовых и финансовых ресурсов, а также из других затрат на их производство и сбыт, включая установленные государством как обязательные платежи – налоги, отчисления. Затраты на выполнение работ в стоимостном выражении формируют себестоимость. Этот показатель является одним из наиболее важных экономических показателей. В нем отображаются все факторы, которые имеют влияние на эффективность деятельности предприятия: чем ниже себестоимость, тем выше прибыль предприятия и рентабельность производства.

Уровень себестоимости на различных предприятиях неодинаков и зависит от множества факторов, основными из которых являются:

размеры предприятия;

эффективность применимой технологии;

технологическая вооруженность и степень использования основных производственных фондов;

уровень использования материальных и трудовых ресурсов;

состав кадров и их квалификация;

местные условия и др.

Для определения полной себестоимости предприятия составляют смету (по элементам затрат) или калькуляцию (по степеням затрат).

Анализ структуры эксплуатационных затрат дает возможность определить значительность отдельных элементов в формировании себестоимости и определить основные пути снижения себестоимости в хозяйстве.

Для расчета реализованной воды необходимо спланировать затраты по элементам.

Таблица 14 Состав и структура затрат по элементам

| Показатели | 1998 | 1999 | 2000 | |||

| Тыс.грн. | % | Тыс.грн. | % | Тыс.грн. | % | |

| Всего, в том числе: | 32732,1 | 100 | 40977,9 | 100 | 14767,5 | 100 |

| 1. Материальные затраты | 19902,2 | 60,8 | 21140,0 | 51,6 | 133,6 | 41,5 |

| 2.Заработная плата | 4258,7 | 13,0 | 4866,8 | 11,9 | 411,6 | 9,6 |

| 3.Отчисление на социаль-ное страхование | 4997,3 | 15,3 | 6407,3 | 15,6 | 704,5 | 11,5 |

| 4.Амортизация | 1874,0 | 5,7 | 2402,7 | 5,9 | 630,6 | 4,3 |

| 5.Прочие затраты | 1700,9 | 5,2 | 6161,1 | 15,0 | 887,2 | 33,1 |

В течение всего исследуемого периода состав затрат оставался неизменным, а структура различна. По элементу «материальные затраты» учитываются расходы:

связанные с подготовкой и освоением новых видов товаров (услуг), на внедрение нового производства, затраты на исследование и рационализаторство;

связаны с использованием природных ресурсов, платой за воду, за выбросы загрязнений в окружающую среду;

затраты некапитального характера, связанные с усовершенствованием технологий и организаций производства, улучшением качества продукции;

затраты на обслуживание производственного процесса – приобретение и использование материалов, топлива, электроэнергии и т.д.

Наблюдается постепенное сокращение этого элемента затрат.

К элементу «затраты на оплату труда» относят расходы на выплату основной и дополнительной заработной платы, включая все виды денежных и материальных доплат. Значения данного показателя резко падает. К 2000г. он начал немного увеличиваться, что связано с реорганизацией производства в течение рассматриваемого периода.

Затраты по элементу «амортизация основных фондов» в 1999г. резко сократились.

Что касается «прочих затрат», то в них включены затраты, связанные с набором работников, обязательным страхованием имущества, оплата процентов за использование финансового кредита на пополнение собственных оборотных средств, содержания служебных помещений, отчислениями и сборами на содержание и ремонт дорог, в государственный инновационный фонд, затраты на реализацию продукции и др. Этот элемент имеет тенденцию к росту.

Проанализируем затраты по статьям калькуляции за три года.

Таблица 15 Калькуляция затрат по водоотведению

| Показатели | ед. изм | 1998г. | 1999г. | 2000г. | |||||

| Сумма, Тыс.грн. | Уд.вес.,% | Сумма, Тыс.грн. | Уд.вес.,% | Сумма, Тыс.грн. | Уд.вес.,% | ||||

| Материалы /хлор/ | тыс грн. | 95 | 0,57 | 24,4 | 0,16 | 9,63252 | 0,07 | ||

| Электроэнергия | -//- | 14345,9 | 85,95 | 13161,6 | 85,09 | 12169,1 | 82,70 | ||

| ФОТ произв-х рабочих | -//- | 1630,7 | 9,77 | 1659 | 10,73 | 1862,29 | 12,66 | ||

| Начисления на з/плату | -//- | 619,5 | 3,71 | 622,1 | 4,02 | 674,276 | 4,58 | ||

| Суммарные прямые затр. | -//- | 16691,1 | 50,99 | 15467,1 | 47,66 | 14715,3 | 45,83 | ||

| Текущий ремонт | -//- | 734,7 | 6,23 | 735,2 | 6,02 | 1178,38 | 9,20 | ||

| Цеховые расходы | -//- | 6728,6 | 57,07 | 8195,9 | 67,16 | 8765,59 | 68,47 | ||

| Общехоз-е расходы, в т.ч.: | -//- | 4327 | 36,70 | 3272,5 | 26,82 | 2857,65 | 22,32 | ||

| отчисления во внебюджетные фонды | -//- | 893,3 | 416,5 | 106,2 | |||||

| Сум.пост.затр. | -// | 11790,3 | 36,02 | 12203,6 | 37,60 | 12801,62 | 39,87 | ||

| Амортизация | -//- | 4258,7 | 13,0 | 4782,0 | 14,7 | 4591,5 | 14,3 | ||

| Общеэксплуатационные расходы | -//- | 32740,1 | 100 | 32452,7 | 100 | 32108,42 | 100 | ||

| Стоки | т.м3 | 234830 | 206685 | 192687 | |||||

| Себестоимость 1м3 | коп. | 13,94 | 15,7 | 16,66 | |||||

Из приведенных данных видно, что наибольшую часть затрат составляют затраты на электроэнергию. Это свидетельствует о том, что оборудование, установленное на предприятии, является энергоемким, что связано с спецификой труда, очистки. А также тем, что вследствие острой нехватки денежных средств, устаревшее оборудование не менялось на новое, более прогрессивное.

По сравнению с 1998г. себестоимость возросла на 20 %. Увеличение себестоимости произошло в основном за счет уменьшения объема принятых сточных вод, а также увеличения доли постоянных затрат в общей сумме .

Все приведенные в таблице расходы можно разделить на условно-постоянные и условно-переменные.

В нашем случае к тарифам можно отнести затраты на материалы и электроэнергию.

Постоянные расходы – это расходы, не изменяющиеся при изменении объема производства и реализации воды. Сюда относятся все оставшиеся затраты, которые не вошли в предыдущие затраты (реализация материалов, штрафы и пени, аренда, ремонт общежития, дебиторская задолженность, недостачи и порчи имущества, льготные пенсии, амортизация, износ объектов соцкультбыта, обслуживание непроизводственной сферы, НДС и т.д.)

Похожие работы

... экономическую эффективность и конкурентоспособность компании и создает необходимые условия для проведения корпоратизации. І. Анализ экономических показателей деятельности ОППС "Киевоблпочта" за І и ІІ кварталы 1998 года. Комплексный технико-экономический анализ хозяйственной деятельности любого предприятия связи можно провести по следующей схеме: Схема технико-экономического анализа Анализ ...

... . Такой прирост может считаться нормальным если он перекрыт хотя таким же приростом дохода от реализации товаров. Раздел 2. Углубленный анализ финансово – хозяйственной деятельности предприятия 2.1 Анализ ликвидности предприятия Ликвидность предприятия определяется его способностью своевременно и в полном объеме рассчитаться своими активами за долгосрочные и текущие обязательства. ...

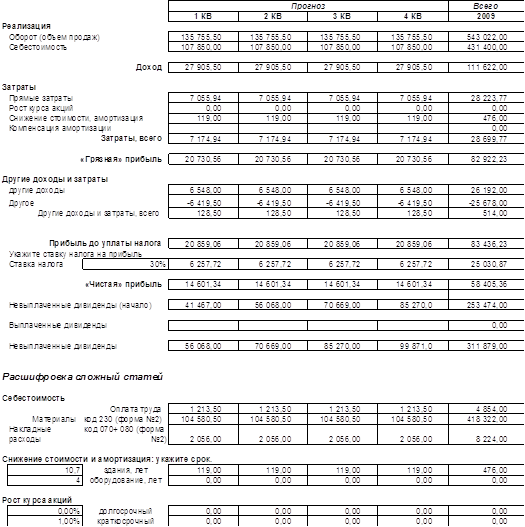

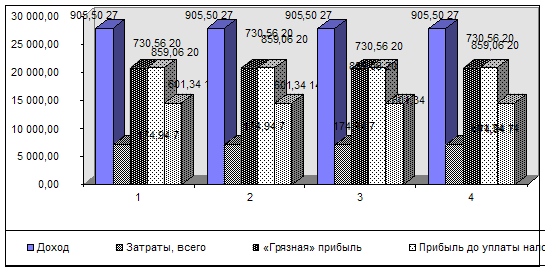

... при ставке налога 30% составляет 25030,87 тыс. грн., по кварталам – 6257,72 тыс. грн. В результате всей деятельности предприятие имеет чистую прибыль в размере 58405,36 тыс. грн. Рисунок 2. Оборот денежных средств ОАО «Укрстальконструкция» за 2009 год На рисунке 2 представлена столбчатая диаграмма, которая показывает уровень финансовых результатов анализируемого предприятия и их динамику в ...

... организация – неплатежеспособна; перспективы восстановления платежеспособности организации-должника в ближайшее время отсутствуют. 2.3. Анализ финансового состояния ОАО «ЗИО-ПОДОЛЬСК» . Итак, в ходе анализа выявлены следующие положительные моменты в финансово – хозяйственной деятельности предприятия: сохранение рентабельных производственных комплексов, в которых освоены новые технологии и за счет ...

0 комментариев