Организация расчетов наличными денежными средствами

Порядок возмещения расходов по служебным командировкам в том числе и за границу

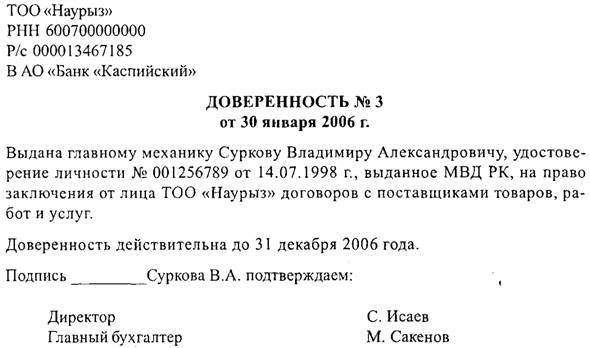

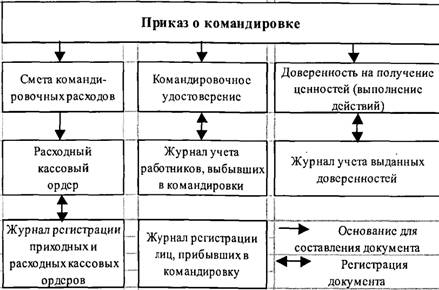

Документальное оформление расчетов с подотчетными лицами по командировочным расходам

Синтетический и аналитический учет расчетов с подотчетными лицами

Ведение Главной книги и содержание основных хозяйственных операций по учету расчетов с подотчетными лицами

Навигация

Организация расчетов наличными денежными средствами

Учет расчетов с подотчетными лицами

54563

знака

1

таблица

0

изображений

1. Организация расчетов наличными денежными средствами

1.1 Порядок выдачи наличных денежных средств под отчет на предстоящие расходы

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчёту, но и за наличные деньги. В таких случаях обычно работнику выдаются наличные денежные средства под его ответственность (под отчёт) для выполнения определённых действий по поручению организации, в частности, на административно-хозяйственные, операционные и командировочные расходы. Такие работники называются подотчётными лицами.

Выдача наличных денег под отчет производится из касс юридических лиц, подразделений, а также использующих наемный труд частных нотариусов и индивидуальных предпринимателей в соответствии с Инструкции о порядке ведения кассовых операций и расчетов наличными денежными средствами в белорусских рублях на территории Республики Беларусь.

Кассовые операции по выдаче наличных денег под отчет оформляются формами первичной учетной документации:

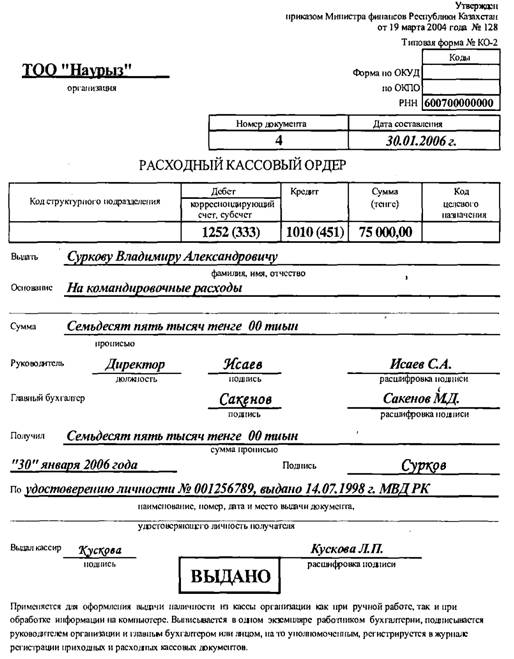

- расходному кассовому ордеру формы КО-2,[5]

- платежной ведомости с последующим проставлением на ней реквизитов расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя.

Разовые выдачи наличных денег под отчет на расходы, связанные со служебными командировками работников, и другие выдачи отдельным лицам производятся по расходным кассовым ордерам.

Выдачи нескольким лицам наличных денег под отчет на расходы, связанные со служебными командировками работников, и другие выдачи производятся кассиром по платежным ведомостям.

По юридическим лицам, финансируемым из бюджета, в случае наличия у них разных источников поступления денежных средств (из бюджета, от осуществления предпринимательской деятельности и др.) расходные кассовые документы составляются по каждому источнику отдельно.

Выдачи наличных денег под отчет на расходы, связанные со служебными командировками работников юридического лица, подразделения, индивидуального предпринимателя, производятся в порядке и размерах, установленных постановлением Министерства финансов Республики Беларусь от 12 апреля 2000 г. № 35 «Об утверждении инструкции о порядке и размерах возмещения расходов при служебных командировках в пределах Республики Беларусь» (с изменениями и дополнениями), постановлением Министерства финансов Республики Беларусь 30 января 2001 г. № 7 «Об установлении норм оплаты командировочных расходов при служебных командировках за границу» (с изменениями и дополнениями) и Положением о регулировании труда работников, направленных на работу в учреждения Республики Беларусь за границей, и гарантиях и компенсациях при служебных командировках за границу, утвержденным постановлением Минтруда РБ от 14.04.2000 № 55 по согласованию с Минфином и МИД (с изменениями и дополнениями).

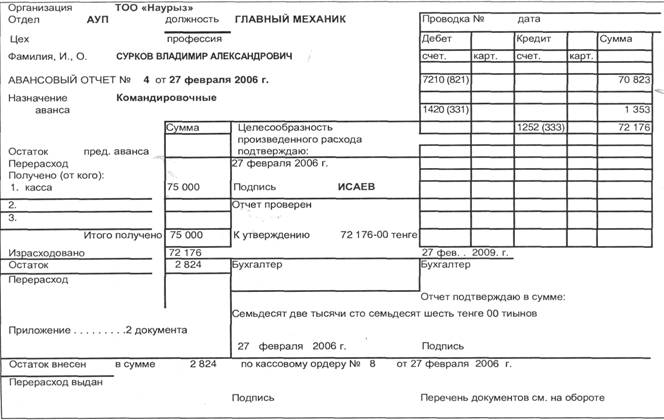

Лица, получившие наличные деньги под отчет на расходы, связанные со служебными командировками, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения из командировки, исключая день прибытия, предъявить в бухгалтерию отчет об израсходованных суммах и возвратить в кассу неиспользованные наличные деньги, за исключением случаев, регламентированных отдельно. [1]

Порядок выдачи наличных денег под отчет на предстоящие расходы заключается, как правило, в предварительном обеспечении работников авансом на предстоящие расходы. В исключительных случаях по решению руководителя допускается использование личных денежных средств физических лиц в интересах юридического лица с которыми они состоят в трудовых отношениях. [11]

Выдача наличных денег под отчет производится при условии полного отчета по ранее выданным суммам.

Передача наличных денег, выданных под отчет одному лицу, другим лицам запрещается.

Физические лица, использовавшие личные денежные средства на приобретение продукции (товаров, работ, услуг), обязаны не позднее 3 рабочих дней со дня ее приобретения, исключая день покупки, составить отчет об израсходованных суммах для возмещения средств, использованных ими в интересах юридического лица.

Предприятия выдают наличные деньги под отчет на предстоящие расходы на сроки, определяемые руководителем, включая день выдачи наличных денег под отчет:

не более 3 рабочих дней – на расходы, производимые в месте нахождения юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса;

не более 10 рабочих дней – на расходы, производимые вне места нахождения юридического лица, подразделения, индивидуального предпринимателя, частного нотариуса;

до 30 рабочих дней – в сумме, не превышающей размера одной базовой величины, в целом по юридическому лицу. [11]

Похожие работы

... лица, утверждающей авансовые отчеты; выдача денег под отчет лицам, не являющимся работниками предприятия, без соответствующего основания. Ответственность за ведение учета расчетов с подотчетными лицами возлагается на руководителя предприятия и главного бухгалтера. Для сбора информации при составлении программы аудиторской проверки расчетов с подотчетными лицами целесообразно ...

... по данным расходных и приходных кассовых ордеров, авансовых отчетов и других документов. [2, с. 87] На основании журнала-ордера ООО “ДетальПлюс” (выборочных его работников), приложенного к данной курсовой работе, корреспонденцию счетов по учету расчетов с подотчетными лицами можно представить в форме следующей таблицы. Корреспонденция счетов бухгалтерского учета расчетов по оплате труда ...

... , где приводятся обоснования, расчеты и пересчеты показателей при переходе из одного метода учета в другой. Раскроем основные разделы учетной политики по разделу учета расчетов с подотчетными лицами на ТОО «Тантал - Б»: Учет расчетов с подотчетными лицами осуществляется на активном счете 1250 «Краткосрочная дебиторская задолженность работников». В Типовом плане счетов ТОО «Тантал - Б» к этому ...

... расчетов с подотчетными лицами по выданным суммам ? Авансовые отчеты , отчеты кассира Правильно ли отражаются на счетах бухгалтерского учета операции с подотчетными лицами ? Ведомости , карточки аналитического учета расчетов с подотчетными лицами , журналы - ордера , анализы счетов , оборотно - сапьдовые ведомости Сверяются ли записи аналитического и синтетического учета по счету 71 " ...

0 комментариев