Формы и системы оплаты труда

Премии и выплаты стимулирующего характера

Удержания из заработной платы

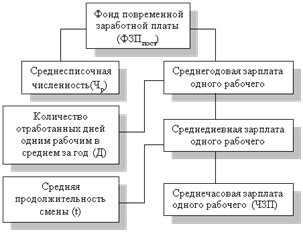

Организация учёта выработки, нормирования и оплаты труда

Порядок исчисления средней заработной платы

Оплата пособий, выплачиваемых за счёт средств работодателя

Синтетический и аналитический учёт расчётов с персоналом по оплате труда. Распределение и свод заработной платы

Навигация

Организация учёта выработки, нормирования и оплаты труда

Учет оплаты труда на предприятии

77254

знака

1

таблица

0

изображений

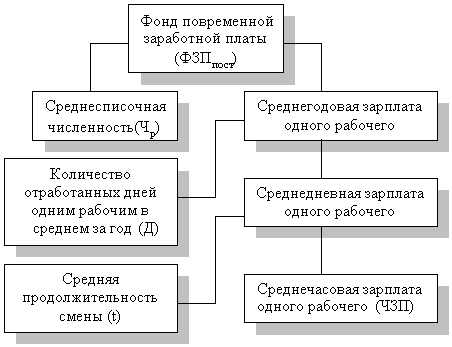

2.3 Организация учёта выработки, нормирования и оплаты труда

Учёт выработки и оплаты труда необходим для того, чтобы обеспечить получение своевременных и точных данных о количестве произведённой продукции, незавершённом производстве и допущенном браке; правильное и своевременное определение размера заработной платы каждого работника в соответствии с его выработкой; контроль за соответствием произведённой продукции количеству материалов и полуфабрикатов, направленных на обработку, контроль за движением деталей, узлов и агрегатов в производстве. В зависимости от технологии и организации производства, применяемой системы оплаты труда, контроля качества продукции, уровня компьютеризации учёта и других особенностей, используют различные методы учёта и формы первичных документов. Осуществляется нормирование труда в соответствии с Методическими рекомендациями по организации нормирования труда, утверждёнными Приказом Министерства труда и социальной защиты населения Республики Казахстан от 22 июня 2000 года 152 10.

При нормировании труда работников применяются нормы труда: норма времени, норма выработки, норма численности, норма обслуживания, нормированные задания, единые и типовые нормы, которые являются регламентированными значениями (величинами) режимов работы оборудования, затрат труда (времени) на выполнение отдельных элементов (комплексов) работ, обслуживание единицы оборудования, рабочего места, бригады, структурного подразделения, времени перерывов в работе и т.д., а также численности работников, необходимых для выполнения производственных, управленческих функций или объёма работ, принятого за единицу измерения, в зависимости от конкретных организационно технических условий и факторов производства. Нормы труда являются мерой затрат труда и устанавливаются для работников в соответствии с достигнутым уровнем техники, технологии, организации производства труда. Введение, замена и пересмотр норм труда производятся работодателем. В соответствии с трудовым законодательством месячная оплата труда работника, отработавшего полностью определённую на этот период норму рабочего времени и выполнившего свои трудовые обязанности, не может быть ниже установленного минимального размера оплаты труда.

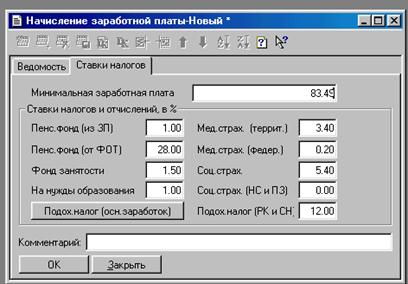

В настоящее время минимальная заработная плата выполняет три основные функции:

1) Является минимальной государственной оплатой труда;

2) Служит критерием определения размера большинства социальных пособий и других выплат, связанных с социальной защитой населения;

3) Выполняет роль норматива при установлении размеров штрафов, налогов и других сборов.

Учёт выработки продукции и оплаты труда в массово поточном производстве и при бригадной организации труда ведут, как правило, исходя из приёмки продукции по конечной операции. Производство продукции каждым членом бригады учитывают в полумесячном рапорте о выработке, заполняемом мастером или бригадиром. Заработную плату рабочим начисляют в соответствии с их выработкой по операциям. Рапорт о выработке бригады выписывают на определённый вид производимой продукции, за единицу которой устанавливают расценку по её отработке. В течение месяца или другого срока в рапорте ежедневно отражают выработку бригады принятые с последней операции обработанные детали. Заработную плату, определённую исходя из принятой продукции по конечной операции, распределяют между членами бригады в соответствии с отработанным временем и разрядами рабочих. Рапорт о выработке бригады применяют при отсутствии стабильности пооперационных заделов незавершённого производства, используется для ежедневного учёта индивидуальной выработки бригады. Рапорт о выработке бригады применяют в массовом производстве для учёта выработки и оплаты труда одного или нескольких рабочих, когда им приходится выполнять различные периодически повторяющиеся работы. Ведомость учёта выработки выписывают на группу рабочих, выполняющих в течение месяца однородные работы, либо различных работ.

Маршрутный лист применяют как единый документ оперативного учёта движения деталей в производстве, учёта выработки и оплаты труда. Маршрутный лист применяют как единый документ учёта выработки продукции и заработной платы, рабочих в сочетании с рапортом выработки за смену, по которому начисляют заработную плату рабочим. Учёт выработки и оплаты труда в индивидуальном и мелкосерийном производстве ведут в нарядах на сдельную работу (Приложение 9).

В зависимости от продолжительности выполняемого задания, наряды выписывают на смену или на более продолжительный срок. Обнаруженный в производстве брак оформляют актом о браке, либо ведомостью учёта брака, открываемой на неделю. Если брак исправляет рабочий, который не является виновником, то на такую работу выписывают обычный наряд и на нём ставят штамп Исправление брака. Учёт сверхурочных работ ведут на основании списков лиц, работавших сверхурочно. Учёт времени простоев осуществляют на основании листков учёта, в которых указывают время, причины и виновников простоя, процент оплаты и сведения о рабочем. Листок подписывают мастер и начальник цеха.

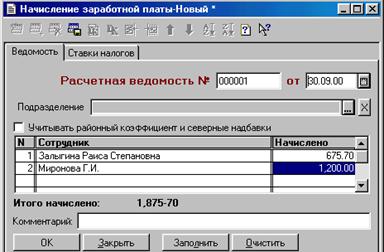

После приёма и проверки данные документов служат основанием для составления расчетно-платежных ведомостей по начислению заработной платы. Поступившие в бухгалтерию документы по учёту рабочего времени и выработки проверяют и направляют на дальнейшую учётную обработку. На каждого рабочего за месяц может быть выписано несколько документов. Для полсчёта заработной платы за месяц применяют накопительную карточку учёта заработной платы. В ней указывают фамилию, имя, отчество работника, табельный номер, цех, участок, дату и номер документа, нормо-часы сумму заработной платы по каждому документу, прочие виды оплат. Данные карточки используют для составления расчетно-платежных ведомостей. Расчетно-платежная ведомость сводный документ, в котором обобщают все виды начисленной оплаты труда и других выплат работающим, а также удержаний и вычетов, производимых в соответствии с действующим законодательством. Её составляют на основании данных счетов по оплате труда. В ведомости указывают фамилии, имена, отчества работников, их табельные номера и должности, разряды или оклады. Подписывают руководитель и главный бухгалтер предприятия. В конце месяца в ведомости подсчитывают сумму, причитающуюся к выдаче каждому работнику, и балансируют ведомость.

Похожие работы

... платы, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. Только при таких условиях создаются возможности для наращивания темпов расширенного воспроизводства. В связи с этим анализ использования средств на оплату труда на предприятии имеет большое значение. 4. Совершенствование учёта оплаты труда В настоящее время развитие рыночных отношений привело к необходимости ...

... . В работе использованы литературные источники, но в основном нормативные акты, а также практические материалы N-предприятия. Выпускная работа Станкевич Елены Михайловны на тему «Учет оплаты труда и расчетов с персоналом» отвечает предъявляемым требованиям к выпускной работе бакалавра по специальности «Бухгалтерский учет» и может быть допущена к защите с оценкой отлично. Руководитель, ...

... счетам Бухгалтерский баланс и другие отчетные формы Рис. 2. Схема журнально-ордерной формы учета АОЗТ «Колпнянское» 3. Организация учета оплаты труда на предприятии 3.1. Состояние учета оплаты труда на предприятии Для учета затрат труда, выполненных работ и начисления заработной платы на АОЗТ «Колпнянское» используется несколько форм первичных ...

... , премий, доплат, отпусков, выплат по исполнительным листам. Были приведены примеры по расчету заработной платы работников, начислению пособий. 3. АНАЛИЗ ЗАТРАТ ТРУДА И ФОНДА ОПЛАТЫ ТРУДА НА ПРЕДПРИЯТИИ ОАО «Ессентуки-АКВА» 3.1 Анализ использования рабочей силы В ходе анализа обеспеченности трудовыми ресурсами проводят сравнение фактической численности персонала с предыдущим периодом и ...

0 комментариев