Навигация

На каждую хозяйственную операцию составить корреспонденцию счетов

21287

знаков

6

таблиц

0

изображений

2. На каждую хозяйственную операцию составить корреспонденцию счетов.

Журнал регистрации хозяйственных операций

За _____месяц_________(в тенге)

| Наименование документов | Содержание операций | Сумма | Корреспон-денция счетов | |

| Дебет | Кредит | |||

| Расчет износа основных средств | Начислен износ производственного оборудования | 1387 | 8045 | 2423 |

| Акт приемки передачи основных средств | получен безвозмездно компьютер от фирмы «Логиком» | 40000 | 2415 | 6220 |

| Выписка из расчетного счета, платежные поручения | Перечислено из расчетного счета в погашение задолженности всего 122715 тенге: а) по счетам к оплате | 38400 | 4110 | 1040 |

| б) по авансам, полученным под поставку ТМЗ | 70000 | 3510 | 1040 | |

| в) в бюджет по социальному налогу | 10008 | 3150 | 1040 | |

| г) отчисления в накопительные пенсионные фонды | 4307 | 3220 | 1040 | |

| Лимитно - заборная карта | Отпущены со склада доска дубовые и израсходованы на изготовление продукции основного производства | 57602 | 8011 | 1314 |

| Наряды, табель, расчетная ведомость | Начислена заработная плата производственным рабочим основного производства | 61538 | 8012 | 3350 |

| Расчет бухгалтерии | Произведены обязательные отчисления от начисленной заработной платы рабочих основного производства: А) социальный налог | 12308 | 8013 | 3150 |

| обязательные взносы в накопительные Б)пенсионные фонды (10%) Итого: | 6154 | 3350 | 3220 | |

| Чек, приходный кассовый ордер | Получено с текущего банковского счета в кассу на выплату заработной платы | 43076 | 1010 | 1040 |

| Платежная ведомость, расходный кассовый ордер | Выдана из кассы заработная плата работникам предприятия | 43076 | 3350 | 1010 |

| Накладные | Оприходованы на склад по фактической себестоимости готовая продукция, выпущенная из основного производства | 146307 | 1320 | 8010 |

| Платежные требования-поручения | Акцептованы платежные документы поставщиков за приобретенные и поступившие на склад запчасти на сумму 34615 тенге: - на сумму запасов на сумму НДС 14% | 30364 4251 | 1314 1420 | 3310 3310 |

| Выписка из расчетного счета | Получены авансы от завода «Поршень» под поставку товарно-материальных ценностей | 30769 | 1040 | 3510 |

| Авансовый отчет № 3 | Выданы на приобретение креплений, используемых в основном производстве, денежные средства бригадиру П.И.Потапову | 5600 | 1280 | 1010 |

| Приходный ордер | Суммы авансового отчета № 3 по приобретению креплений для досок отнесены на расходы основного производства | 5600 5600 | 1314 8011 | 1280 1314 |

| Ведомость учета затрат на производство | Собираются расходы, связанные с производством продукции основного производства на счет 8010 «Основное производство» списывается износ: списываются материалы списывается з/плата рабочим осн.пр-ва списываются отчисления от з/платы | 1387 1387 1387 63202 61538 12308 | 8040 8014 8010 8010 8010 8010 | 8045 8040 8014 8011 8012 8013 |

| Ведомость учета затрат на производство | Переносится начальный остаток основного (незавершенного) производства на счет 8010 | 35384 | 8010 | 1340 |

| Ведомость учета затрат на производство | Переносится конечный остаток основного (незавершенного) производства на счет 1340 | 27512 | 1340 | 8010 |

| Списываются разные расходы отчетного периода на итоговый доход предприятия | ||||

| Списываются доходы отчетного периода на итоговый доход предприятия | 40000 | 6220 | 5410 | |

| Сопоставлением дебетового и кредитового оборотов на счете 5410 «Прибыль (убыток) текущего года» определяется сумма чистого дохода предприятия | ||||

Похожие работы

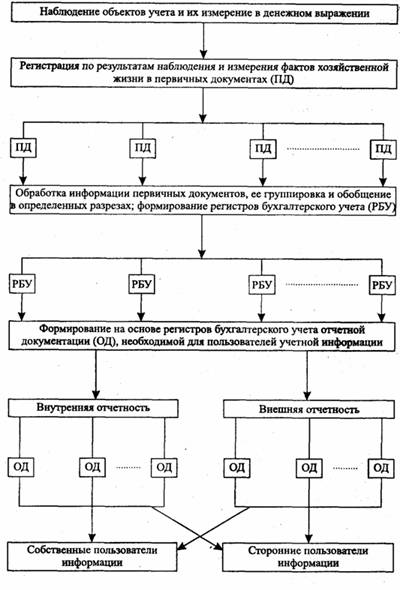

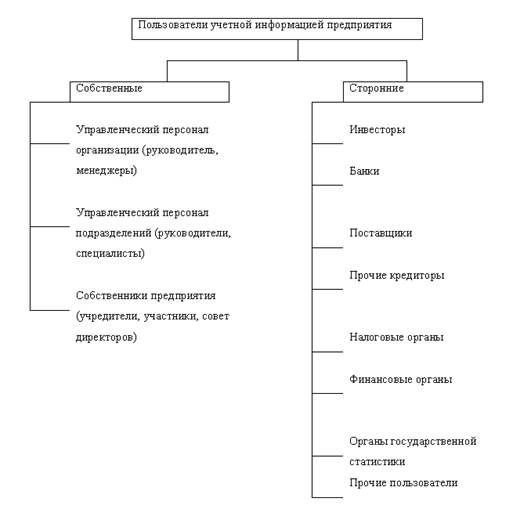

... о ведении бухгалтерского учета и др. Эти органы для принятия решений используют внешнюю отчетность организации и имеют право получить для анализа и внутреннюю учетную информацию. Объектами бухгалтерского учета являются: имущество организации — нематериальные активы, основные средства, финансовые вложения, производственные запасы, денежные средства; права требования к сторонним организациям и ...

... в мире; - не привязаны к особенностям регулирования отдельной страны; - прозрачность отчетности; - раскрытие информации. Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО. Структура работы: работа состоит из введения, 3 глав, заключения и списка ...

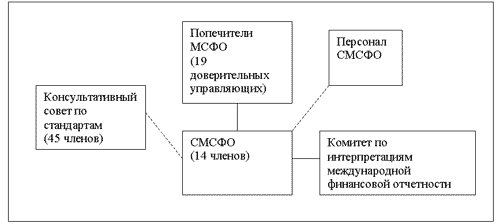

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... управления. Кроме того, такая информация доступна людям со стороны через пресс-конференции или средства массовой информации. 2. ОСНОВОПОЛАГАЮЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ БУХГАЛТЕРСКОГО УЧЕТА 2.1 Общие принципы организации бухгалтерского учета Эффективность хозяйствования субъектов во многом зависит от правильной организации бухгалтерского учета. Общими принципами организации бухгалтерского ...

0 комментариев