Навигация

Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности

31961

знак

0

таблиц

2

изображения

Реферат

Тема: Деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности

Содержание

Введение

1 МСФО – Международные Стандарты Финансовой Отчетности

1.1 История появления МСФО

1.2 Процесс создания стандартов

2 Использование МСФО в мире

2.1 Поддержка МСФО международными организациями

2.2 Как происходит движение к МСФО в Европе?

2.3 Переход России на МСФО

3 Принятие стандартов IAS международными организациями

Заключение

Список использованной литературы

Введение

Международные стандарты финансовой отчетности являются универсальным инструментом для подготовки информации для принятия управленческих решений. По сути, международные стандарты изначально создавались для управления бизнесом и экономикой в целом. Напротив, отечественный бухгалтерский учет развивался для обслуживания «процесса общественного воспроизводства» и основной целью учета было предотвратить «воровство государственных средств». Соответственно, применение бухгалтерского учета на социалистических предприятиях и в государственных банках служило, помимо контрольных функций со стороны государства, инструментом ограничения хозяйственной инициативы – при случае, любого достаточно самостоятельного руководителя можно было посадить в тюрьму за «неправомерное расходование одного из многочисленных фондов».

В разных странах мира подготовка финансовой отчетности либо регламентируется подробными и конкретными юридическими правилами, (как в России и на Украине), либо закон предоставляет юридические рамки регулирования, а конкретные вопросы определяются стандартами, (как в Великобритании), либо в основном действуют стандарты, а роль законодательства невелика (США).

Международные стандарты финансовой отчетности (МСФО) (IAS -International Financial Reporting Standards, ранее известные как IFRS - International Accounting Standards) выпускаются Комитетом, а с 2001 года Советом по Международным стандартам финансовой отчетности (СМСФО).

Целью Комитета по международным стандартам финансовой отчетности является гармонизация правил, бухгалтерских стандартов и процедур, связанных с подготовкой и представлением финансовой отчетности. Дальнейшая гармонизация может быть достигнута путем сосредоточения внимания на финансовой отчетности, составляемой в целях обеспечения информацией, необходимой в процессе принятия решений.

Реформа бухгалтерского учета в России значительно отстала от реформ экономических. Например, банковская система получила более-менее удобный план счетов и новые правила бухгалтерского учета только в 1998 году, т.е. через 8 лет после создания первых коммерческих банков. Конфискационный характер налогового законодательства, валютные рестрикции и прочие чиновничьи изыски, ограничивающие хозяйственную инициативу, вынуждали банки и их клиентов заключать сделки, единственным смыслом которых была или минимизация налогов или обход законодательных и административных барьеров на пути нормальной хозяйственной деятельности (включая «украшение» отчетности с целью соответствия пруденциальным нормам).

Существуют следующие преимущества использования МСФО:

- стандарты постоянно совершенствуются;

- проходят этапы публичного обсуждения и пилотного применении;я

- вбирают знания и опыт, накопленные в мире;

- не привязаны к особенностям регулирования отдельной страны;

- прозрачность отчетности;

- раскрытие информации.

Цель данной работы: охарактеризовать деятельность международных организаций по вопросам унификации бухгалтерского учета и финансовой отчетности, а также процесс перехода России на МСФО.

Структура работы: работа состоит из введения, 3 глав, заключения и списка использованной литературы. Общий объем работы 20 страниц.

1 МСФО – Международные Стандарты Финансовой Отчетности

1.1 История появления МСФО

Международные стандарты финансовой отчетности (IAS – International Accounting Standards) носят рекомендательный характер, т.е. не являются обязательными для принятия. На их основе в национальных учетных системах могут быть разработаны национальные стандарты с более детализированной регламентацией учета определенных объектов.

МСФО являются международно признаваемыми. Признанием полезности отчетности, составляемой по IFRS , является тот факт, что уже сегодня большинство фондовых бирж допускает представление ее иностранными эмитентами для котирования ценных бумаг. Международная организация комиссий по ценным бумагам согласилась рекомендовать с 1998 г. признавать IAS для целей листинга на всех международных рынках (включая Нью-йоркскую и Токийскую фондовые биржи).

Первой международно-признанной программой в области трансформации отчетности по МСФО является программа ACCA (Ассоциации Сертифицированных Присяжных Бухгалтеров Великобритании) «Диплом по международной финансовой отчетности».

История МСФО.

1973 год - Формирование КМСФО.

Схема 1. Создатели Комитета по МСФО

Комитет по Международным стандартам финансовой отчетности, или, Комитет по Международным бухгалтерским стандартам был создан профессиональными бухгалтерскими организациями ряда стран как независимый орган частного сектора в 1973 году. С 1981 года КМСФО был полностью автономным во внедрении международных стандартов финансовой отчетности и в вопросах обсуждения документов, касающихся международного учета.

1989 год - Создана Международная организация Комиссий по ценным бумагам (IOSCO).

1993 год - Начат проект IOSCO по продвижению МСФО на мировых фондовых биржах с целью обеспечения компаний возможностью привлечения капитала на многих биржах одновременно.

1997 год - Создан Постоянный комитет по интерпретациям МСФО (ПКИ).

1998 год - Закончена работа над основными стандартами.

2000 год - Комиссия по Ценным бумагам и Биржам США (SEC) проводит анализ основных стандартов и публикует обзор в феврале 2000 года.

Этот анализ дал начало процессу конвергенции с Общепринятых Принципов Бухгалтерского Учета США (US GAAP) с Международными стандартами финансовой отчетности.

Международная организация Комиссий по ценным бумагам завершает анализ стандартов. По состоянию на конец 2000 года в состав КМСФО входили все профессиональные бухгалтерские организации (более 140), которые являются членами Международной федерации бухгалтеров (МФБ).

2001 год - Начало корпоративных крахов в США. Началось активное обсуждение перспектив «конвергенции» ОПБУ США И МСФО. Проведено заседания Совета МСФО в штаб-квартире Совета по стандартам бухгалтерского учета США.

Совет по Международным стандартам финансовой отчетности (СМСФО) был создан в апреле 2001 года для замены Комитета по Международным стандартам финансовой отчетности (КМСФО).

2002 год Европейская комиссия принимает Директиву Европейского Союза, что все компании, чьи акции котируются на биржах Европы (всего около 6,700) обязаны готовить консолидированную отчетность по МСФО, начиная с 2005 года

Совет по Международным стандартам финансовой отчетности.

Цели СМСФО:

В соответствии с заявлением о Миссии МСФО, перед СМФО поставлены три основные цели:

- Формулировать и издавать в интересах общества единый комплект высококачественных, понятных и практически реализуемых всемирных стандартов финансовой отчетности, которые необходимо соблюдать при предоставлении финансовых отчетов

- Способствовать принятию и соблюдению стандартов во всем мире

- Сотрудничать с национальными органами, отвечающими за разработку и внедрение стандартов финансовой отчетности для обеспечения максимального сближения стандартов финансовой отчетности во всем мире.

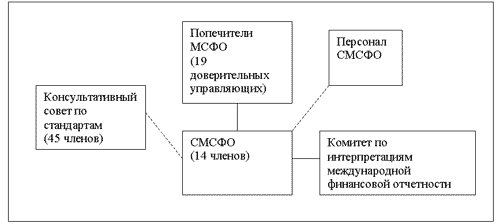

Схема 2. Структура МСФО

Управляющим органом СМСФО является институт попечителей МСФО.

Попечители (или доверительные управляющие) назначают членов СМСФО, Постоянного Комитета по интерпретациям (КИМФО–IFRIC) и Консультативного совета по стандартам (КСС–SAC). Попечители также контролируют эффективность работы СМСФО, изыскивают финансирование, утверждают бюджет СМСФО и вносят изменения в устав.

Совет по Международным стандартам финансовой отчетности – это основной орган в структуре МСФО, который несет ответственность за принятие международных стандартов. В состав Совета входят лица, подготавливающие и использующие финансовую отчетность, аудиторы и научные работники, всего 14 членов, 12 из которых работают на постоянной основе. Члены СМСФО назначаются попечителями на срок от 3 до 5 лет. Несколько членов Совета непосредственно отвечают за координацию работы с органами, устанавливающими национальные стандарты финансовой отчетности. Повседневная работа Совета осуществляется с участием разнообразного технического и административного персонала. СМСФО занимается подготовкой и изданием МСФО, подготовку и публикацию Проектов стандартов, установление порядка рассмотрения комментариев, полученных по опубликованным для обсуждения Проектам стандартов, публикацию основ для выработки заключений.

Консультативный совет по стандартам представляет собой форум для организаций и лиц, желающих участвовать в обсуждении методических и иных вопросов, касающихся применения и формулировки стандартов, - а также в выработке рекомендаций Совету и Попечителям по вопросам повестки дня и приоритетам.

Консультативный совет по стандартам состоит из 45 членов, назначаемых Попечителями на 3 года, представляющих различные географические регионы и области деятельности. Консультативный совет проводит как минимум 3 открытые встречи с СМСФО в год,

Комитет по интерпретациям международной финансовой отчетности был создан в апреле 1997 года для предоставления концептуально выверенных и практически реализуемых интерпретаций МСФО в отношении возникающих вопросов в финансовой отчетности, которые специально не рассматриваются в МСФО, а также в случаях, когда возникли или могут возникнуть неудовлетворительные или противоречивые интерпретации в отсутствие официальных разъяснений, а также для интерпретации спорных вопросов, связанных с формированием финансовой отчетности.

Целью КИМФО (до реорганизации 2001 года – Постоянный комитет по интерпретациям (ПКИ)) заключается в обеспечении применения стандартов и повышении сопоставимости финансовой отчетности, подготовленной по МСФО, посредством разъяснения трудных вопросов бухгалтерского учета и отчетности. В состав КИМФО входят аудиторы, лица, подготавливающие и использующие финансовую отчетность. КИМФО может выпускать проекты интерпретаций для обсуждения. Однако окончательные тексты интерпретаций утверждает СМСФО, после чего интерпретации становятся частью нормативной базы МСФО, и имеют такую же силу, как и МСФО.

КИМФО применяет подход, описанный в МСФО 1 «Представление финансовой отчетности», а именно проводит аналогии с требованиями и руководством МСФО, затрагивающих аналогичные или связанные проблемы, использует критерии определения, признания и оценки активов, обязательств, доходов и расходов, установленные в Принципах подготовки и составления финансовой отчетности, учитывает решения других органов, устанавливающих стандарты, и принятую в мире отраслевую практику.

Интерпретации КИМФО обозначаются как IFRIC-1, IFRIC-2, и т.д. (, а до 2001 года – SIC-1, SIC-2 и т.д. Интерпретации вступают в силу непосредственно сразу после утверждения и публикации, если не предусмотрено иное.

Похожие работы

... использования и строгому выполнению указанных стандартов; и (с) осуществлять конвергенцию (максимальное сближение) национальных, и международных стандартов бухгалтерского учета и отчетности для качественных решений. КМСФО функционирует благодаря финансовой поддержке со стороны профессиональных бухгалтерских и других организаций, входящих в его Правление, Международной федерации бухгалтеров (МФБ) ...

... развития учетной профессии в регионе. В будущем Конфедерация планирует заняться проблемой гармонизации учета. 2. Профессиональные организации бухгалтеров и аудиторов Для защиты своих профессиональных интересов, координации и общественного регулирования бухгалтерского учета, расширения и углубления знаний, обмена опытом и осуществления других совместных видов деятельности бухгалтеры и ...

... т.д. Отсылочные нормы отражают взаимодействие Налогового кодекса с предписаниями других нормативных актов Российской Федерации. По действующему законодательству нормативное регулирование бухгалтерского учета в России отнесено к компетенции Правительства РФ, а именно – Министерству финансов Российской Федерации. Оно разрабатывает и утверждает обязательные для всех субъектов предпринимательской и ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев