Навигация

Червня 1999 р. за N 399/3692

94726

знаков

36

таблиц

3

изображения

21 червня 1999 р. за N 399/3692

ЗВІТ

про власний капітал

за ____ 2007_ р.

| Стаття | Код | Статутний капітал | Пайовий капітал | Додатковий вкладений капітал | Інший додатковий капітал | Резервний капітал | Нерозподілений прибуток | Неоплачений капітал | Вилучений капітал | Разом |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Залишок на початок року | 010 | 3 280,2 | 0 | 0 | 139 92,8 | 820,1 | 109 95,9 | 0 | 0 | 25 289 |

| Коригування: | ||||||||||

| Зміна облікової політики | 020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Виправлення помилок | 030 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни | 040 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Скоригований залишок на початок року | 050 | 3 280,2 | 0 | 0 | 139 92,8 | 820,1 | 109 95,9 | 0 | 0 | 25 289 |

| Переоцінка активів: | ||||||||||

| Дооцінка основних засобів | 060 | |||||||||

| Уцінка основних засобів | 070 | |||||||||

| Дооцінка незавершеного будівництва | 080 | |||||||||

| Уцінка незавершеного будівництва | 090 | |||||||||

| Дооцінка нематеріальних активів | 100 | |||||||||

| Уцінка нематеріальних активів | 110 | |||||||||

| 120 | ||||||||||

| Чистий прибуток (збиток) за звітний період | 130 | 0 | 0 | 0 | 0 | 0 | 9 727,6 | 0 | 0 | 9 727,6 |

| Розподіл прибутку: | ||||||||||

| Виплати власникам (дивіденди) | 140 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Спрямування прибутку до статутного капіталу | 150 | |||||||||

| Відрахування до Резервного капіталу | 160 | |||||||||

| 170 | 0 | 0 | 0 | 0 | 0 | -1 282,5 | 0 | 0 | -1 282,5 | |

| Внески учасників: | ||||||||||

| Внески до капіталу | 180 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Погашення заборгованості з капіталу | 190 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Вилучення капіталу: | ||||||||||

| Викуп акцій (часток) | 210 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Перепродаж викуплених акцій (часток) | 220 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Анулювання викуплених акцій (часток) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Вилучення частки в капіталі | 240 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Зменшення номінальної вартості акцій | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни в капіталі: | ||||||||||

| Списання невідшкодованих збитків | 260 | 0 | 0 | 0 | 0 | 0 | -529,1 | 0 | 0 | -529,1 |

| Безкоштовно отримані активи | 270 | 0 | 0 | 0 | 7 | 0 | 0 | 0 | 0 | 7 |

| 280 | ||||||||||

| Разом змін в капіталі | 290 | 0 | 0 | 0 | -379,5 | 0 | -12 085,6 | 0 | 0 | -12 465,1 |

| Залишок на кінець року | 300 | 3 280,2 | 0 | 0 | 13 513,3 | 820,1 | 97 10,3 | 0 | 0 | 24 823,9 |

Керівник

Головний бухгалтер

ЗВІТ

про власний капітал

за _______ 2008_ р.

| Стаття | Код | Статутний капітал | Пайовий капітал | Додатковий вкладений капітал | Інший додатковий капітал | Резервний капітал | Нерозподілений прибуток | Неоплачений капітал | Вилучений капітал | Разом |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| Залишок на початок року | 010 | 3 280,2 | 0 | 0 | 139 513,3 | 820,1 | 97 210,3 | 0 | 0 | 240 23,9 |

| Коригування: | ||||||||||

| Зміна облікової політики | 020 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Виправлення помилок | 030 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни | 040 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Скоригований залишок на початок року | 050 | 3 280,2 | 0 | 0 | 139 513,3 | 820,1 | 97 210,3 | 0 | 0 | 240 23,9 |

| Переоцінка активів: | ||||||||||

| Дооцінка основних засобів | 060 | |||||||||

| Уцінка основних засобів | 070 | |||||||||

| Дооцінка незавершеного будівництва | 080 | |||||||||

| Уцінка незавершеного будівництва | 090 | |||||||||

| Дооцінка нематеріальних активів | 100 | |||||||||

| Уцінка нематеріальних активів | 110 | |||||||||

| 120 | ||||||||||

| Чистий прибуток (збиток) за звітний період | 130 | 0 | 0 | 0 | 0 | 0 | 8612,2 | 0 | 0 | 8612,2 |

| Розподіл прибутку: | ||||||||||

| Виплати власникам (дивіденди) | 140 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Спрямування прибутку до статутного капіталу | 150 | |||||||||

| Відрахування до Резервного капіталу | 160 | |||||||||

| 170 | 0 | 0 | 0 | 0 | 0 | -2002,6 | 0 | 0 | -2002,6 | |

| Внески учасників: | ||||||||||

| Внески до капіталу | 180 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Погашення заборгованості з капіталу | 190 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 200 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

| Вилучення капіталу: | ||||||||||

| Викуп акцій (часток) | 210 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Перепродаж викуплених акцій (часток) | 220 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Анулювання викуплених акцій (часток) | 230 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Вилучення частки в капіталі | 240 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Зменшення номінальної вартості акцій | 250 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Інші зміни в капіталі: | ||||||||||

| Списання невідшкодованих збитків | 260 | 0 | 0 | 0 | 0 | 0 | -410,1 | 0 | 0 | -410,1 |

| Безкоштовно отримані активи | 270 | 0 | 0 | 0 | 7 | 0 | 0 | 0 | 0 | 7 |

| 280 | ||||||||||

| Разом змін в капіталі | 290 | 0 | 0 | 0 | -379,5 | 0 | -12 085,6 | 0 | 0 | -12 65,1 |

| Залишок на кінець року | 300 | 3280,2 | 13940,8 | 11798,3 | 30960,9 |

Керівник

Головний бухгалтер

|

Одержувач:

Платник:

Підстава:

Умова продажу:

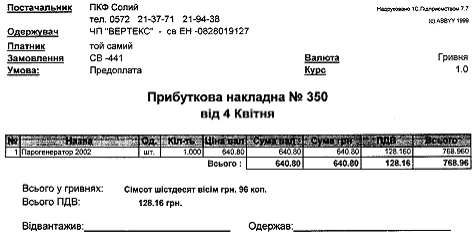

Видаткова накладна № _8415_

від 5 грудня 2006 р.

| № | Товар | Од. | К-сть | Ціна (без ПДВ) | Сума (без ПДВ) |

| 1 | Код 297. Напівчоботи Kanada | шт. | 20 | 456,00 | 9120,00 |

| 2 | Код 293. Чоботи | шт.. | 10 | 575,00 | 5750,00 |

| 3 | Код 125. Черевики Sportline winter | шт.. | 20 | 610,00 | 12200,00 |

| 27070,00 | |||||

| 5414,00 | |||||

| 32484,00 |

Всього на суму:

ТРИДЦЯТЬ ДВІ ТИСЯЧІ ЧОТИРИСТО ВІСІМДЕСЯТ ЧОТИРИ ГРИВНІ 00 КОПІЙОК

ПДВ: П’ять тисяч чотири сто чотирнадцять гривні 00 копійок

Відвантажив (ла) _______________Експедитор______________ Отримав (ла)_________

Відвантажив (ла) _______________Експедитор______________ Отримав (ла)_________

ЗРАЗОК БЛАНКУ-ЗАМОВЛЕННЯ

Найменування замовника ____________________________________________________________________________________________________________________________

(прізвище, ім’я та по-батькові, повністю без скорочень)

Адреса замовника:

вулиця (проспект, бульвар, провулок, площа) __________________________________________________________________________________________________________

номер будинку __________ номер квартири ________

Найменування населеного пункту____________________________________________________________

Найменування району ______________________________________________________________

Найменування області ______________________________________________________________

Поштовий індекс ____________________________ E-mail:___________________________________________________________

Мобільний телефон _______________________________________________________________

Домашній телефон (вказати код міста) __________________________________________________________________

| № | Код товару | Товар | Од. | К-сть | Ціна (без ПДВ) | Сума (без ПДВ) |

| 1 | шт. | |||||

| 2 | шт.. | |||||

| 3 | шт.. | |||||

|

| |||||

| ||||||

Загальна кількість одиниць товару

____________________________________________ шт.

(прописом)

Дата видачі "___" _____________ 200_ р.

Загальна вартість замовлення ________ грн. _______ коп.

(____________________________________________________________)

(сума замовлення прописом)

Виконане замовлення _______________________________________________________________

(надіслати поштою, видати особисто на виділеному робочому місці)

Підпис замовника Підпис працівника зв’язку

__________________________________________________________________

| М.П. |

__________________________________________________________________

Замовлення отримано:

дата "____"__________ 200_ р. Підпис замовника ________________

_________________________________________________________________________________________________________

Примітка:

Поставте відмітку якщо Ви проти, щоб Ваші персональні дані використовувалися в комерційних цілях.

[1] Інструкція про облік роздрібного товарообігу і товарних запасів, затверджена наказом Мінстату України від 28.12.96 р. №389.

[2] Бухгалтерський облік в торгівлі. Підручник для студентів вузів / За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. – 2-ге вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – с. 359.

[3] Закон України «Про захист прав споживачів» № 1024-XII від 12.05.91 р. // Відомості Верховної Ради (ВВР), 1991. – №30. – С. 379.

[4] Лист МВЕСіТ України від 17.03.98 р. №15-03/29-192 «Роздрібна, оптова торгівля. Основні поняття. Терміни і визначення».

[5] Бухгалтерський облік в торгівлі. Підручник для студентів вузів / За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. – 2-ге вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – с. 362.

[6] Бухгалтерський облік в торгівлі. Підручник для студентів вузів / За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. – 2-ге вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – с. 363.

[7] Бакун Ю. Школа бухгалтера. Основи організації роздрібної торгівлі // Дебет-Кредит. – 2002. – № 39. – с. 29.

[8] Бухгалтерський облік в торгівлі. Підручник для студентів вузів / За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. – 2-ге вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – с. 365.

[9] Закон України «Про ціни і ціноутворення» № 508-XII від 03.12.90 р. із змінами і доповненнями // Відомості Верховної Ради (ВВР), 1990. – № 52. – С. 650.

[10] Бухгалтерський облік в торгівлі. Підручник для студентів вузів / За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. – 2-ге вид., перероб. і доп. – Житомир: ПП «Рута», 2002. – с. 366.

[11] Грабова Н. М. Бухгалтерський облік у галузях народного господарства: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2003. – с. 142.

[12] Грабова Н. М. Бухгалтерський облік у галузях народного господарства: Навч.-метод. посібник для самост. вивч. дисц. – К.: КНЕУ, 2003. – с. 145.

[13] Губа Є. Продаж товарів на замовлення і «пірамідальна» торгівля // Школа бухгалтера, 2006. – № 11. – с. 19.

[14] Губа Є. Продаж товарів на замовлення і «пірамідальна» торгівля // Школа бухгалтера, 2006. – № 11. – с. 21.

[15] Особливості бухгалтерського обліку в торгівлі. Курс лекцій. Навчальний посібник / За ред. проф. Ф.Ф. Бутинця та доц. Н.М. Малюги – Житомир: ЖІТІ, 2000. – с. 295.

[16] Буркун О., Овчаров В. Товари поштою // Дебет-Кредит, 2007. – №3. – С. 18 – 23.

[17] Буркун О., Овчаров В. Товари поштою // Дебет-Кредит, 2007. – №3. – С. 18 – 23.

[18] Бухгалтерський облік в галузях економіки / В. Б. Захожай, М. Ф. Ба зась. – К.: МАУП, 2005. – с. 479.

Похожие работы

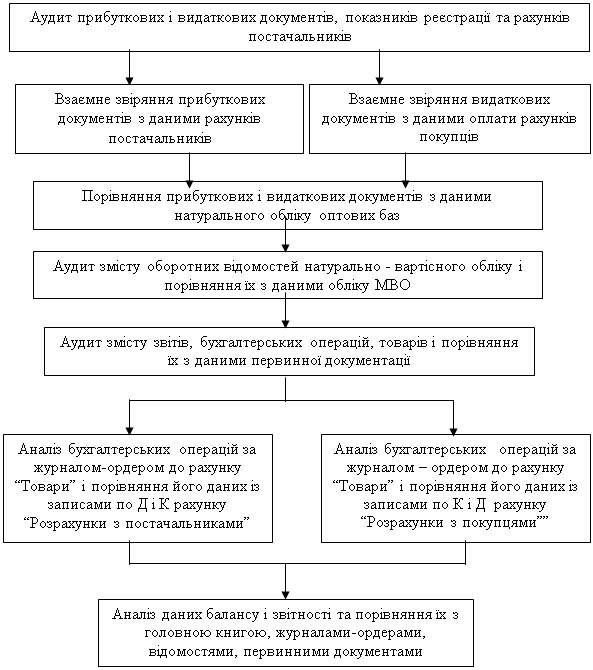

... Інвентаризація товарів і тари Рис.2. Схема послідовності проведення аудиту товарів. 2. ОРГАНІЗАЦІЯ БУХГАЛТЕРСЬКОГО ОБЛІКУ ТОВАРІВ НА ПІДПРИЄМСТВІ 2.1 Загальна організаційно-економічна характеристика підприємства Об’єднання “Сумипошта” є некомерційною організацією з правом здійснення торгівельної ді ...

... тис. грн., тому підприємством було обрано на 2008р. оподатковування по єдиному податку, зі ставкою 6% суми виторгу і сплатою податку на додаткову вартість. Бухгалтерський облік на підприємстві ведеться за змішаною формою бухгалтерського обліку. Переважним є елементи журнально-ордерної форми обліку. Частина розділів обліку механізована і ведеться комп'ютером. Головна книга ведеться вручну. Обрана ...

... «Розрахунки з постачальниками і підрядчиками) К-т рах. 31 «Рахунки в банках». Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи: 1. на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ): Д-т рах. 63 «Розрахунки ...

... ів виконана правильно, але в меншій сумі, ніж фактична госп. операція. Для виправлення такої помилки необхідно додатково провести на різницю між правильною і помилковою величиною. 7.4. Форми бухгалтерського обліку. Форми бух. обліку (ФБО) – певна система регістрів, порядку і способу реєстрації та узагальнення інформації в них. Кожне під-во самостійно обирає ФБО. ФБО відображає технологію облі ...

0 комментариев