Навигация

Одночасно - на суму податкового кредиту по ПДВ;

55537

знаков

3

таблицы

2

изображения

5. одночасно - на суму податкового кредиту по ПДВ;

Д-т 644 "Податковий кредит"

К-т 63 "Розрахунки з постачальниками і підрядчиками" [36]

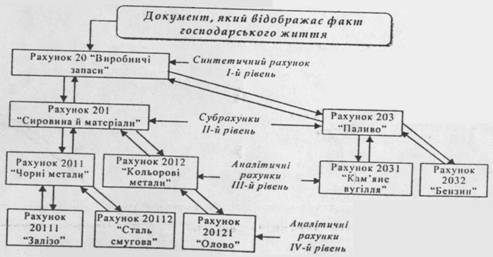

Запаси, які надійшли на підприємство без товаросупровідних документів постачальника (невідфактуровані поставки), приймаються на облік за приймальними актами (ф. № М-7) і оформляються записом по дебету рахунка 20 "Виробничі запаси" (відповідні субрахунки) в кореспонденції з кредитом рахунка 63 "Розрахунки з постачальниками і підрядчиками". Після одержання від постачальника рахунків-фактур та інших товаросупровідних документів раніше зроблений запис (у цій же кореспонденції рахунків) сторнується і робиться звичайний запис на суму, яка значиться в одержаних документах.

Якщо при прийманні вантажу виявлена недостача матеріальних цінностей, то на дебет рахунка 20 "Виробничі запаси" прибуткують тільки фактично одержані цінності; на вартість недостачі матеріалів, що виникла при перевезенні, на підставі належно оформлених актів пред’являть претензію (передають до судового органу) винуватцю (транспортній організації тощо) і в бухгалтерському обліку відображають по дебету рахунка 374 "Розрахунки за претензіями" в кореспонденції з кредитом рахунка 63 "Розрахунки з постачальниками і підрядчиками".

У разі обґрунтованої відмови від оплати розрахункових платіжних документів за матеріали, що надійшли на адресу підприємства (невідповідність якості, номенклатури, ціни умовам договору тощо), такі цінності приймаються за актами на відповідальне зберігання і обліковуються на позабалансовому рахунку 02 "Активи на відповідальному зберіганні" (субрахунок 023 "Матеріальні цінності на відповідальному зберіганні") до вказівок постачальника про повернення, переадресування або реалізації на місці [19; c. 207-208].

Транспортно-заготівельні витрати, пов’язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку "Транспортно-заготівельні витрати", який відкривається в складі рахунка 20 "Виробничі запаси". На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям, у бухгалтерському обліку підприємства роблять запис по дебету рахунка 20 "Виробничі запаси", аналітичний рахунок "Транспортно-заготівельні витрати", і кредиту відповідних рахунків (63, 685 тощо).

Таким чином на дебеті синтетичного рахунка 20 "Виробничі запаси" (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері № 6, а при спрощеній формі обліку - у відомості ф. № В-7 "Відомість обліку розрахунків з постачальниками" (яка за своїм змістом аналогічна журналу-ордеру № 6). Оприбуткування виробничих запасів, одержаних з інших джерел, відображається записом по дебету рахунка 20 "Виробничі запаси" (відповідний субрахунок) у кореспонденції з кредитом рахунків:

40 "Статутний капітал" (на вартість запасів, внесених засновниками (учасниками) до статутного капіталу підприємства);

719 "Інші доходи від операційної діяльності" на вартість безоплатно одержаних запасів від інших юридичних осіб, а також оприбуткованих раніше, не взятих на облік цінностей);

742 "Дохід від реалізації необоротних активів" (на вартість придбаних запасів у результаті обміну на необоротні активи) [19; c.320].

4. Облік витрат виробничих запасів

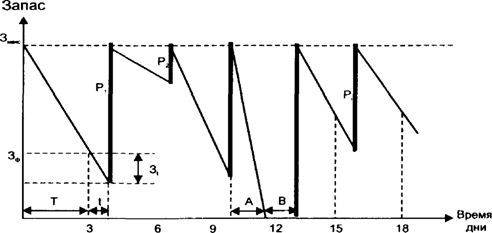

Основним первинним документом на відпуск матеріалів у виробництво є лімітно-забірні картки, в яких вказується ліміт видачі даному цеху (бригаді, дільниці) матеріалів відповідного номенклатурного номера (на декаду, півмісяця, місяць), а потім робиться запис про фактичний відпуск матеріалів з виведенням залишку невикористаного ліміту, який підтверджується підписом завідуючого складом (у лімітній картці одержувача) і одержувача (у лімітній картці складу). Наприкінці місяця лімітно-забірні картки подаються до бухгалтерії для обліку витрат матеріалів.

Відпуск матеріалів на господарські та інші потреби, а також при понадлімітному відпуску матеріалів (за дозволом керівника підприємства або уповноваженої ним особи здійснюється за вимогами.

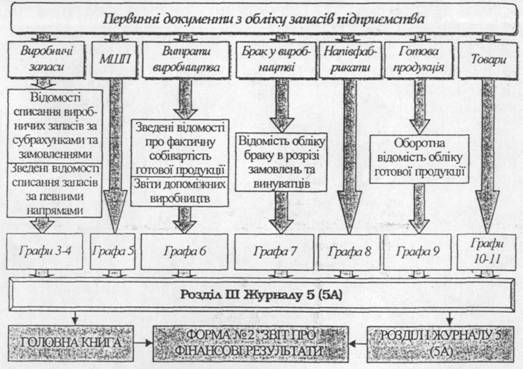

Щомісяця цехи та інші виробничі підрозділи складають Звіт про використання сировини, основних матеріалів і напівфабрикатів, у якому по кожному номенклатурному номеру показуються: залишок на початок місяця, надходження за місяць, залишок на кінець місяця, фактичні витрати, витрати за нормами, економія або перевитрата. Бухгалтерія складає Зведений звіт про використання матеріалів по груповій номенклатурі (в натуральних і грошовому вимірниках), на підставі якого роблять відповідні облікові записи на списання використаних матеріалів [30].

Підставою для списання використаних у виробництві матеріалів служить Відомість розподілу витрат матеріалів і палива за рахунками і статтями витрат, яка складається за видатковими документами (лімітно-забірними картками, вимогами, актами тощо). В ній зазначається, на який синтетичний рахунок, субрахунок, продукцію (замовлення, переділ) або на яку статтю треба віднести вартість витрачених запасів.

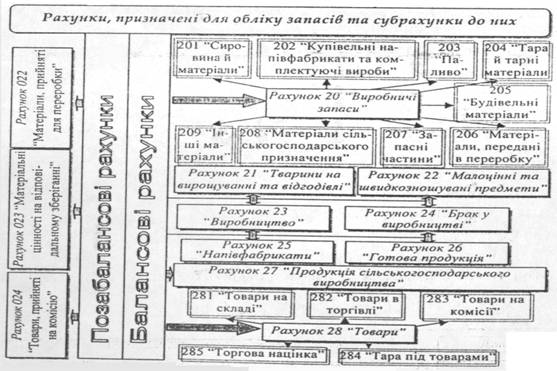

За даними цієї відомості витрачені протягом місяця виробничі запаси за обліковими цінами списують з кредиту рахунка 20 "Виробничі запаси" (відповідний субрахунок) на дебет рахунків:

23 "Виробництво" (на вартість виробничих запасів, використаних для виготовлення продукції, виконання робіт, надання послуг);

91 "Загальновиробничі витрати", 92 "Адміністративні витрати" (на вартість запасів, використаних для загальновиробничих і загальногосподарських потреб);

93 "Витрати на збут" (на вартість запасів, використаних на потреби, пов’язані з реалізацією (збутом) продукції);

949 "Інші витрати операційної діяльності" (на вартість запасів, використаних на утримання об’єктів житлово-комунального та соціально-культурного призначення) та ін.

Для того щоб до собівартості продукції (робіт, послуг) запаси були включені за фактичною собівартістю їх придбання (заготівлі), наприкінці місяця визначають і списують суму відхилення від облікових цін, яка відноситься до витрачених у виробництві запасів [33].

У практиці обліку для визначення суми відхилення від облікових цін запасів, використаних у виробництві, складають розрахунок поданий у додатку 1.

5. Відмінності зарубіжної практики обліку запасів

Запаси є найбільш значною частиною активів підприємства. Вони займають домінуючу позицію у структурі витрат підприємств різних сфер діяльності, їх облік і оцінка впливає на результати господарської діяльності підприємства та на розкриття інформації про його фінансовий стан.

Визначення терміну "запаси" в різних країнах відрізняється. Якщо в Україні запаси є активами, призначеними для виробництва продукції, надання послуг або для перепродажу протягом короткого періоду часу, то в США запаси - це активи, призначені для продажу протягом одного звичайного ділового циклу, або використання протягом одного виробничого циклу.

В нормативних документах Німеччини визначення терміну "запаси" не наводиться, однак під останніми завжди розуміють предмети, призначені для короткострокового використання або перепродажу [16; с.334].

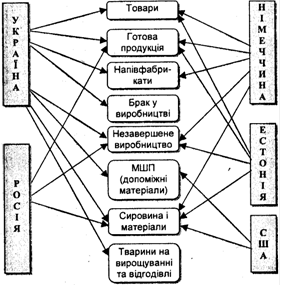

В системі бухгалтерського обліку Великобританії визначення терміну "запаси" трактується аналогічно до визначення ЗПБО США, за виключенням наступної лінгвістичної особливості. В американській обліковій літературі такі активи позначаються терміном "inventory". У Великобританії запаси позначаються терміном "stock", тоді як в американській літературі "stock" - це, як правило, акції. В МСБО 2 "Запаси" під запасами розуміють активи, призначені для використання в ході звичайної господарської діяльності в процесі виробництва, для продажу, чи у формі матеріалів для споживання при наданні послуг. За кордоном, на торговельних підприємствах, де придбані товари, які не підлягають обробці перед реалізацією, практично всі запаси є товарними. Порівнюючи термін "запаси", наведений в МСБО 2 та П (С) БО 9, можна стверджувати, що термін "запаси" за міжнародними та вітчизняними стандартами має аналогічний зміст. Запаси підприємства у різних країнах об'єднуються в наступні групи (Мал.1.1)

Мал.1.1. Класифікація запасів у різних країнах [16; с.335]

Слід відмітити, що російська практика та положення нормативних документів щодо класифікації запасів, на перший погляд, аналогічні закордонним. Однак, відмінність системи обліку та надання звітності по запасах в російській системі обліку і звітності полягає в тому, що під запасами розуміють лише запаси сировини та матеріалів у виробничих підприємствах та запаси товарів в організаціях.

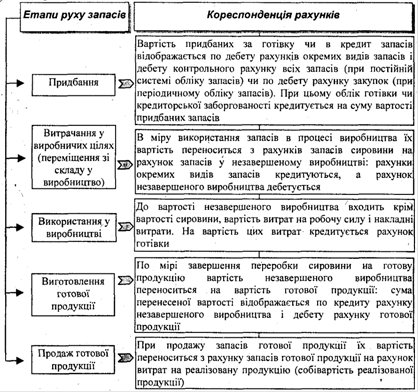

Весь цикл запасів - від моменту закупки сировини до їх реалізації у вигляді готової продукції - відображається в системі ЗПБО США наступним чином (Мал.1.2).

Мал.1.2. Облік руху запасів відповідно до ЗПБО США [16; с.336]

6. Відображення запасів у фінансовій звітностіВ Україні вартість сировини, основних та допоміжних матеріалів, палива, купівельних напівфабрикатів та комплектуючих виробів, запчастин, тари, будівельних матеріалів та інших матеріалів, які призначені для споживання в ході нормального операційного циклу відображається в балансі.

В балансі та звіті про фінансові результати також відображається уцінка (дооцінка) вартості запасів.

В ряді країн в балансі запаси відображаються відповідно до правила нижчої оцінки, сутність якого полягає в тому, що за принципом обачності запаси оцінюються і відображаються за найменшою з можливих вартостей: ринкової ціни чи собівартості.

Різниця між собівартістю запасів та їх ринковою ціною списується двома методами: прямим і непрямим. У першому випадку ринкова вартість запасів просто заміщує їх собівартість, і різниця прямо списується на собівартість реалізованої продукції; у другому - складається контрактовий коригуючий рахунок "Знижки в результаті зниження ринкової вартості запасів" до рахунку запасів і рахунок, який відображає цей збиток у звіті про прибутки і збитки, - "Збиток в результаті зниження ринкової вартості запасів". Використання прямого методу являє собою нормальну практику, непрямий зазвичай використовується при суттєвій величині збитку. Списання на собівартість різниці між ринковою вартістю і собівартістю єбезповоротним [16; c.342].

При складанні фінансової звітності важливу роль відіграють методи, які використовуються на підприємстві при вибутті запасів. В Україні, якщо для оцінки запасів використовується метод ЛІФО, то в примітках наводиться різниця між вартістю запасів, відображеної на дату балансу в обліку і звітності, та найменшою з вартостей, обчисленою із застосуванням методу середньозваженої собівартості, ФІФО та чистої вартості реалізації.

Слід відмітити, що в Росії підготовка звітності підприємств відповідно до міжнародних стандартів часто має за мету надання інформації зарубіжним партнерам та інвесторам, у той час, як розрахунок податку здійснюється відповідно до чинних нормативних документів, які не дають підприємству можливості вибору між ФІФО та ЛІФО. Тому використання ЛІФО призводить лише до заниження чистого доходу і не дозволяє при цьому економити на податках. Між тим підприємству, особливо тому, яке шукає інвестора або партнера, вигідно надати результати своєї господарської діяльності в якомога вигіднішому світлі, тобто показати у звітності, орієнтованій на зовнішнього приватного користувача, якомога вищий показник чистого доходу. У подібній ситуації підприємством може надаватися перевага використанню ФІФО або інших методів розрахунку вартості запасів (наприклад, як середньозваженої за період).

У Великобританії при підготовці фінансових звітів, що публікуються, метод оцінки вартості запасів регулюється насамперед положеннями Закону про компанії 1985 р. В межах цих офіційних правил виділяються детальніші директиви, що обумовлюються стандартом ПСОП 9 "Виробничі запаси та незавершене виробництво".

При стабільній економіці достатньо характерною є тенденція до зниження ринкової вартості запасів під впливом НТП і фактору морального старіння, що передбачає відмінності між вартістю придбання та їх вартістю на даний момент, визначеною за методом LCM. Різниця між первісною вартістю, що визначена за фактичними витратам на придбання запасів, і вартістю, визначеною методом LCM, називається збитком від одержання запасів. Цей збиток може бути безпосередньо включений до собівартості реалізованої продукції і відображатися окремим рядком у фінансовій звітності. Відповідно використовуються два методи обліку запасів:

– метод безпосереднього зниження вартості запасів передбачає використання методу LCM від періоду до періоду і реєстрації та відображення в звітності вартості запасів, отриманої цим методом. При цьому збиток від отримання запасів автоматично включається до собівартості реалізованої продукції;

– метод відрахувань на знецінення запасів передбачає відображення збитку від отримання запасів окремою проводкою і рядком у звіті про прибутки та збитки [16; с.348].

Оцінка запасів впливає на точність фінансового результату підприємства. Щоб зберегти об'єктивність оцінки запасів в умовах цінової нестабільності, вони оцінюються за правилом найнижчої оцінки (поштучний метод, метод основних категорій, метод загальної величини запасів). При оцінці товарів в США використовують два методи: чистий і валовий. Облікова практика західних компаній базується на припущенні, що надходження і продаж (відпуск у виробництво) запасів трактуються як потік вартостей, а не як потік фізичних одиниць. При складанні фінансової звітності важливу роль відіграють методи, які використовуються на підприємстві при вибутті запасів. При стабільній економіці достатньо характерною є тенденція до зниження ринкової вартості запасів під впливом НТП і фактору морального старіння.

Висновок

Отже, однією з обов’язкових умов здійснення процесу виробництва є забезпечення його предметами праці (запасами) - сировиною, матеріалами, напівфабрикатами, комплектуючими виробами тощо, з яких або за допомогою яких здійснюється виробництво продукції. Відмітною особливістю їх є одноразове використання в процесі виробництва, перенесення всієї вартості на собівартість виготовленої продукції (виконаних робіт, послуг). Тому контроль за збереженням матеріальних ресурсів, раціональним використанням їх у виробництві має велике значення.

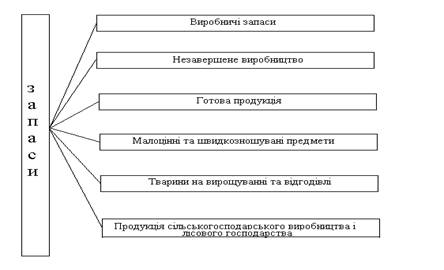

Виробничі запаси - це активи які необхідні для подальшого продажу, або необхідні для використання у виробництві. Кожне підприємство має виробничі запаси і за рахунок яких має прибуток і подальший розвиток підприємства. Особливо в сільськогосподарській сфері. Без виробничих запасів жодне підприємство не може існувати. Кожне підприємство має вести достовірно і правильно бухгалтерський облік.

При організації фінансового обліку матеріальних запасів значну увагу потрібно приділяти напряму їх використання в подальшому у виробництві - як сировина та матеріали, для продажу - товари, видача спецодягу, виплата натуральної оплати праці готовою продукцією, використання на адміністративні потреби тощо. Зазначені особливості мають відповідний вплив на організацію обліку запасів.

Матеріали поділяються на групи. Кожна група поділяється на підгрупи. У межах кожної підгрупи матеріали групуються за профілем, маркою, сортом, а потім за розміром та ін.

Перелік матеріалів, згрупованих за характерною для них ознакою і відповідним чином зашифрованих із зазначенням одиниці виміру, називається номенклатурою матеріалів.

Також важливе значення для правильного обліку має порядок оцінки запасів.

Визначення терміну "запаси" в різних країнах відрізняється. Якщо в Україні запаси є активами, призначеними для виробництва продукції, надання послуг або для перепродажу протягом короткого періоду часу, то в США запаси - це активи, призначені для продажу протягом одного звичайного ділового циклу, або використання протягом одного виробничого циклу.

Порівнюючи термін "запаси", наведений в МСБО 2 та П (С) БО 9, можна стверджувати, що термін "запаси" за міжнародними та вітчизняними стандартами має аналогічний зміст.

Список використаних джерел

1. Закон України "Про бухгалтерський облік та фінансову звітність в Україні" від 16.07.1999 p., №996-XІV // Відомості Верховної Ради (ВВР). - 1999. - №40. - ст.365.

2. Закон України “Про оподаткування прибутку підприємств" N 335/94-вр від 28.12.94. В редакції Закону N 440-ІV від 16.01.2003 // http://rada.gov.ua

3. Наказ Мінфіну „Про затвердження Плану рахунків бухгалтерського обліку та Інструкції про його застосування” N 291 від 30.11.99р.

4. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності". Затверджено наказом Міністерства фінансів України від 31 березня 1999 р. N 87.

5. Положення (стандарт) бухгалтерського обліку 2 "Баланс", затверджене Наказом Міністерства фінансів України N 87 від 31.03.99р.

6. Положення (стандарт) бухгалтерського обліку 3 "Звіт про фінансові результати" Затверджено Наказом Міністерства фінансів України N 87 від 31.03.99р.

7. Положення (стандарт) бухгалтерського обліку 4 "Звіт про рух грошових коштів" Затверджено Наказом Міністерства фінансів України N 87 від 31.03.99р.

8. Положення (стандарт) бухгалтерського обліку 5 "Звіт про власний капітал" Затверджено Наказом Міністерства фінансів України N 87 від 31.03.99р.

9. Положення (стандарт) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах" Затверджено Наказом Міністерства фінансів України N 137 від 28.05.99р.

10. Положення (стандарт) бухгалтерського обліку 7 "Основні засоби", затверджене Наказом Міністерства фінансів України N 92 від 27.04.2000р.

11. Положення (стандарт) бухгалтерського обліку 9 "Запаси", затверджене Наказом Міністерства фінансів України від 20 жовтня 1999 року №246.

12. Положення (стандарт) бухгалтерського обліку 15 "Дохід" Затверджено Наказом Міністерства фінансів України N 290 від 29.11.1999р.

13. Положення (стандарт) бухгалтерського обліку 16 "Витрати", затверджене наказом Міністерства фінансів України від 31.12.99 р. №318.

14. МСБО 2 "Запаси" (переглянутий у 1993 р.).

15. Бутинець Ф.Ф. Бухгалтерський облік в торгівлі. Підручник для студентів вузів спеціальності 7.050106 „Облік і аудит”./ За ред. Проф. Ф.Ф. Бутинця та доц. Н.М. Малюги. - 2-ге вид., перероб. і доп. - Житомир: ВАТ „Рута”, 2008. - 576с.

16. Бутинець Ф.Ф., Горецька Л.Л. Бухгалтерським облік у зарубіжних країнах. Навчальний посібник для студентів вищих навчальних закладав спеціальності 7.050106 "Обпік і аудит". - Житомир; ПП "Рута", 2002. - 544 с.

17. Бутинець Ф.Ф. Бухгалтерський управлінський облік. Навчальний посібник для студентів. / Ф.Ф. Бутинець, Л.В. Чижевська, Н.В. Герасимчук. - Житомир: ЖІТІ, 2005. - 448 с.

18. Бутинець Ф.Ф. Бухгалтерський управлінський облік: Збірник задач і вправ / Бутинець Ф.Ф. - Житомир, 2004. - 256 с.

19. Бутинець Ф.Ф. Бухгалтерський фінансовий облік: Підручник. /За ред. Ф.Ф. Бутинця. - 5-те вид., доп. і перероб. - Житомир: ВАТ. „Рута”, 2006. - 726 с.

20. Голов С.Ф. Управлінський облік. Підручник. - К.: Лібра, 2003. - 704с.

21. Горицька Н.В. Порядок використання чинних з 01.07.2000 р. методів нарахування амортизації згідно з П (С) БО 7 та порівняння його з існуючою міжнародною практикою. // Дебет-Кредит. - 2003. - №25. - с.12-17.

22. Грабова Н.Н. Добровский В.Н. Бухгалтерський учет в производственных и торговых предприятиях, 2006./ Под ред. Н.В. Кужельного. - К.: А.С.К., 2001. - 624 с.

23. Грачова Р. C. Як визначити реальний фінансово-майновий стан свого підприємства. // Дебет-Кредит. - 2007. - №34. - с.51-59.

24. Губачова О.М. Облік у зарубіжних країнах: Навчальний посібник для студентів вищих навчальних закладів. - К.: НІМЦ "Укркоопосвіта", 1998. - 226 с.

25. Драч С.В. Економічний аналіз виробничих запасів підприємств (на прикладі м'ясокомбінатів України): Автореф. дис. канд. екон. наук: 08.06.04/С.В. Драч; Терноп. акад. нар. госп-ва. - Тернопіль, 2001. - 19 с.

26. Івахненков С.В. Інформаційні технології в організації бухгалтерського обліку та аудиту. Навчальний посібник. К: Знання-Прес, 2006. - 349 с.

27. Коновалова О.В. Аналіз оборотних активів підприємства (на прикладі підприємств гірничої промисловості Кривбасу): Автореф. дис. канд. екон. наук: 08.06.04/О.В. Коновалова; Київ. нац. екон. ун-т. - К., 2006. - 18 с.

28. Олійник О.В. Міжнародні стандарти бухгалтерського обліку. К: ”Українська консалтингова мережа”. - 56 с.

29. Поплюйко А.М. Облік і аналіз використання виробничих запасів (на прикладі підприємств машинобудування Полтавської області): Автореф. дис. канд. екон. наук: 08.06.04/А.М. Поплюйко; Київ. нац. екон. ун-т. - К., 2005. - 17с.

30. Поплюйко А.М. Документальне оформлення операцій використання виробничих запасів // Вісник Житомирського інженерно-технологічного інституту. - Вип.17. - Житомир: ЖІТІ, 2007. с.146-155.

31. Поплюйко А.М. Облік запасів на складі // Регіональні перспективи №6 (25). - Кременчук: Перспектива, 2003. с.116-117.

32. Поплюйко А.М. Оцінка виробничих запасів при їх використанні // Збірник наукових праць черкаського державного технологічного університету. - №1. - Черкаси: ЧДТУ, 2006. с.55-63.

33. Скригун Н., Цимбалюк Л. Оптимізація виробничих запасів як один із напрямків управління витратами // Економіка підприємств - 2007. - №2. - с.39-41.

34. Ткаченко Н.М. Теоретико-методологічні проблеми формування бухгалтерського фінансового обліку. К: ”А.С. К.”, 2001. - 348 с.

35. Ткаченко Н.М. Бухгалтерський фінансовий облік на підприємствах України: Підруч. для студ. вищ. навч. закл. екон. спец. - 5-те вид., допов. й переробл. - К.: А.С.К., 2000. - 784с.

36. HTTP://WWW.RADA.GOV.UA - Офіційний веб-сайт Верховної Ради України

Додаток

Додаток 1

Визначення суми відхилення від облікових цін запасів, використаних у виробництві.

| № п/п | Показники | Вартість запасів за обліковими цінами, грн. | Транспортно-заготівельні витрати, грн. | Разом фактична собівартість запасів, грн. |

| 1 2 | Залишок запасів на початок місяця Придбано запасів за місяць | 125,00 1175,00 | 10,00 55,00 | 135,00 1230,00 |

| Разом | 1900,00 | 65,00 | 2365,00 | |

| 3 4 5 6 7 8 | Середній процент транспортно-заготівельних витрат: Витрати запасів усього у тому числі: основне виробництво допоміжні виробництва інші виробництва і господарства залишок запасів на кінець місяця | х 1150,00 750,00 275,00 125,00 150,00 | 5% 57,50 37,50 13,75 6,25 7,5 | х 1207,50 787,50 288,75 131,25 157,50 |

| Разом | 1300,00 | 65,00 | 1365,00 |

Додаток 2

Первинні документи з обліку виробничих запасів

| Форма документу | Назва документу | Призначення документу |

| 1 | 2 | 3 |

| М-1 | Журнал облік вантажів, що надійшли | Застосовується для реєстрації транспортних документів пов’язаних з отриманням вантажів та оприбуткуванням їх на склад підприємства |

| М-2 | Довіреність | Призначена для підтвердження права окремої посадової особи виступати довіреною особою п-ва при отриманні запасів |

| М-2 а | Акт списання бланків довіреностей | Призначені для списання використаних бланків довіреностей |

| М-3 | Журнал реєстрацій довіреностей | Призначений для реєстрації виданих довіреностей та розписки в їх отриманні |

| М-4 | Прибутковий ордер | Викор. на складі, заповнюється в день надходження запасів при відсутності розбіжностей з документами постан., при оприбуткуванні запасів, отриманих з переробки |

| М-7 | Акт про приймання матеріалів | Застос. при прийнятті запасів, якщо є розбіжності з документами постач, або коли виробничі запаси надійшли без документів. Викор. для обліку надходж. запасів і виправлення листа-претензій постачальнику |

| М-8,9,28, 28 а | Лімітно-забірна картка | Викор. для систематичного відпуску у виробництво лімітованих матер., а також для поточного контролю за дотриманнями встановлених лімітів їх відпуску. Зазнач. Місячний ліміт відпуску певному цеху |

| М-10 | Акт-вимога на заміну (додатковий відпуск) матер. | Заповн. при разовому відпуску запасів для виробничих та господарських потреб |

| М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів | Використовують для разового відпуску запасів всередині підприємства |

| М-12 | Картка № складського обліку матер. | Використовують для обліку виробничих запасів на складі. |

| М-14 | Відомість обліку залишків матер. на складі | Використовується для взаємозв’язку складського та бухгалтерського обліку |

| М-16 | Матеріальний ярлик | Використовується для позначення одиниць запасів |

| М-18 | Сигнальна довідка про відхилення фактичного залишку матер. від встановлених норм запасу | Складається завскладом у разі виявлення відхилень фактичного залишку, виробничих запасів від встан. норм |

| М-19 | Матер. звіт | Склад МВО і передається до бухгалтера, відображає рух запасів на складі за певний період |

| М-26 | Довіреність (бланк суворого обліку) | Призначена для підтвердження права окремої посадової особи виступати довіреною особою підприємства при отриманні запасів |

| 63 | Рахунок-фактура | Викор. для розрахунків між постач. та покупцями за відвантажені (відпущені) товари |

| 1-ТН | Товарно-транспортна накладна | Призначена для обліку поставок запасів та розрахунків за їх перевезення автомобільним транспортом. Викор. для якісного та кількісного приймання запасів |

| - | Акт закупки ТМЦ | Викор. при закупівлі запасів підзвіти особами у фізичних осіб на ринку та в ін. місцях торгівлі. Форма Акту повинна бути затверджена наказом про облік. політику. При оформленні в ньому обов’язково зазначаються паспортні дані та ідентифікаційний код продавця |

Додаток 3

Методи оцінки запасів при їх вибутті, прийняті у зарубіжній практиці

| Країна | Методи оцінки запасів | ||||

| ФІФО | ЛІФО | Середньозваженої (середньої) вартості | Чистої вартості реалізації | Інші | |

| 2 | 3 | 4 | 5 | 6 | 7 |

| Великобританія | + | + | + | - | |

| Греція | + | + | + | - | Метод базового запису готових виробів |

| Іспанія | + | + | + | - | - |

| Італія | + | + | + | - | - |

| Люксембург | + | + | + | Фактичні витрати | |

| Нідерланди | + | + | + | - | Метод базового запасу готових та незавершених робіт |

| Німеччина | + | + | + | + | - |

| Португалія | + | + | + | - | Стандартна та спеціальна (ринкова) ціна базового запасу |

| Росія | + | + | - | Метод собівартості кожної одиниці | |

| США | + | + | + | - | Роздрібний метод |

| Україна | + | + | + | - | Метод ідентифікованої собівартості, ціни продажу |

| Франція | + | Використовується при складанні консолідованої звітності | + | - | |

| Швейцарія | + | + | + | - | - |

| Швеція | + | - | - | + | Метод проценту від виконання, метод завершення контракту |

Похожие работы

... наявністю та рухом запасів, здатних впливати на рішення, які приймаються на її основі, що забезпечується завдяки дії принципу повного висвітлення. 4. Аналітичний та синтетичний облік матеріальних оборотних активів Аналітичний облік виробничих запасів ведеться в розрізі їх найменувань або однорідних груп. Кожна з груп виробничих запасів поділяється за видами, сортами, марками, типами, розмі ...

... ідному ланцюгу сировина (а згодом напівфабрикат і готовий продукт) періодично затримується, чекаючи своєї черги вступу до тієї або іншої виробничої або логістичної операції. Загально прийняте формулювання свідчить, що матеріальні запаси – це продукція виробничо-технічного призначення, яка знаходяться на різних стадіях виробництва і обігу, вироби народного споживання і інші товари, що очікують на ...

... якому з методів віддати перевагу [24]. Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів [2]. 1.4 Управлінський облік вибуття запасів В залежності від структури підприємства, матеріали відпускаються з центральних (головних) складів, на склади підрозділів або безпосередньо на самі пі ...

... за рахунок прибутку, залишеного в розпорядженні підприємства, відрахування на утримання органів управління об'єднань підприємств [1]. 1.2 Нормативна база, яка використовується для організації перевірки матеріальних витрат на виготовлення продукції Під час проведення аудиту матеріальних витрат на виготовлення продукції необхідно керуватися Положенням (Стандартом) бухгалтерського обліку 16 « ...

0 комментариев