Навигация

1.2 Доходы и расходы ФСС

В России система социального страхования далека от совершенства. Ее главным недостатком считается отсутствие системы дифференциации страховых взносов, что не позволяет задействовать механизм экономической заинтересованности работодателя в снижении страховых рисков и связанных с ними выплат.Денежные средства Фонда являются государственной собственностью, не входят в состав бюджетов соответствующих уровней, других фондов и изъятию не подлежат.

Средства Фонда социального страхования формируются за счет:

− страховых взносов предприятий, учреждений, иных хозяйствующих субъектов независимо от форм собственности;

− страховых взносов граждан, занимающихся индивидуальной трудовой деятельностью и обязанных уплачивать взносы на социальное страхование в соответствии с законодательством;

− страховых взносов граждан, осуществляющих трудовую деятельность на иных условиях и имеющих право на обеспечение по государственному социальному страхованию, установленному для работников, при условии уплаты ими страховых взносов в Фонд;

− доходов от инвестирования части временно свободных средств Фонда;

− добровольных взносов граждан и юридических лиц;

− ассигнований из федерального бюджета Российской Федерации на покрытие расходов, связанных с предоставлением льгот (пособий и компенсаций) лицам, пострадавшим вследствие чернобыльской катастрофы или радиационных аварий на других атомных объектах гражданского или военного назначения и их последствий, а также в других установленных законом случаях;

− прочих доходов (сумм, полученных в установленном порядке за путевки, оплаченные за счет средств Фонда; средств, возмещаемых Фонду в результате исполнения регрессных требований к страхователям и других).

Основную долю доходов ФСС составляют страховые взносы. Страховые взносы начисляются по тарифу, размер которого устанавливается федеральным законом.

Плательщиками взносов являются:

− организации, являющиеся юридическими лицами, независимо от организационно - правовых форм, в том числе иностранные организации, осуществляющие деятельность на территории Российской Федерации через постоянные представительства;

− граждане, в том числе иностранные, осуществляющие прием на работу по трудовому договору, использующие труд наемных работников в личном хозяйстве.

Не являются плательщиками страховых взносов в Фонд социального страхования общественные организации инвалидов, находящиеся в собственности этих организаций предприятия, учреждения и объединения, созданные для осуществления их уставных целей.

Налогооблагаемой базой для расчета страховых взносов являются все виды оплаты труда независимо от источников финансирования и без уменьшения на сумму налогов и удержаний.

Уплата страховых взносов с оплаты труда, начисленной в иностранной валюте, производится в рублях. Для исчисления страховых взносов оплата труда, начисленная в иностранной валюте, пересчитывается в рубли по курсу Центрального банка Российской Федерации, действующему на день начисления страховых взносов.

Если в организации действует система оплаты труда, предусматривающая расчеты по заработной плате в натуральной форме, то фонд оплаты труда увеличивается на стоимость соответствующей продукции.

Страховые взносы начисляются на оплату труда по всем основаниям работников, в том числе внештатных, сезонных, временных и выполняющих работу по совместительству, за исключением выплат, на которые в соответствии с законодательством страховые взносы не начисляются.

Плательщики перечисляют в бюджет ФСС не всю начисленную сумму, а разницу между суммой начисленных взносов и суммой средств, использованных плательщиками на выплату пособий по временной нетрудоспособности, беременности, родам, на погребение, санаторно-курортное лечение, физкультурно-оздоровительные мероприятия и другие цели своим работникам.

Кроме того, страхователи уплачивают в Фонд и другие платежи. К ним в частности относятся:

− расходы, не принятые к зачету в счет страховых взносов;

− суммы по возмещению пособий, выплаченных по трудовым увечьям и профессиональным заболеваниям;

− пени, штрафы;

− сокрытая сумма оплаты труда;

− частичная оплата за путевки.

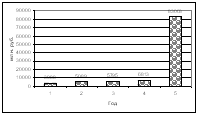

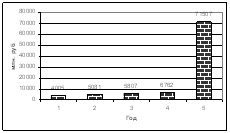

Доходы Фонда социального страхования зависят от ставки страховых взносов и величины фонда оплаты труда в народном хозяйстве страны, который равен произведению средней заработной платы на численность работающего населения. Оба эти показателя в годы реформ сокращаются, чему способствует также рост теневой экономики. Уровень же ставок социальных страховых взносов в последние годы оставался практически неизменным. В результате общие доходы государственных внебюджетных фондов в реальном исчислении постоянно сокращаются.

Средства государственного социального страхования направляются на:

1) выплату пособий:

− по временной нетрудоспособности;

− по беременности и родам;

− единовременного пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

− единовременного пособия при рождении ребенка;

− ежемесячного пособия на период отпуска по уходу за ребенком до достижения им возраста полутора лет;

− социального пособия на погребение;

2) санаторно-курортное лечение и оздоровление работников и членов их семей, а также на другие цели государственного социального страхования, предусмотренные законодательством:

− частичное содержание санаториев-профилакториев, санаторных и оздоровительных лагерей для детей и юношества;

− лечебное (диетическое) питание, частичное финансирование мероприятий по внешкольному обслуживанию детей, оплату проезда к месту лечения и отдыха и обратно и другие;

3) создание резерва для обеспечения финансовой устойчивости Фонда на всех уровнях.

Порядок формирования резерва и предоставления из него средств (на возвратной основе или безвозмездно) определяется инструкцией о порядке начисления, уплаты, расходования и учета средств государственного социального страхования, утвержденной Фондом совместно с Министерством труда Российской Федерации, Министерством финансов Российской Федерации, Государственной налоговой службой Российской Федерации и с участием Центрального банка Российской Федерации;

4) обеспечение текущей деятельности, содержание аппарата управления Фонда;

5) финансирование деятельности подразделений органов исполнительной власти, обеспечивающих государственную защиту трудовых прав работников, охрану труда (включая подразделения надзора и контроля за охраной труда) в случаях, установленных законодательством;

6) проведение научно-исследовательской работы по вопросам социального страхования и охраны труда;

7) осуществление иных мероприятий в соответствии с задачами Фонда, включая разъяснительную работу среди населения, поощрение внештатных работников Фонда, активно участвующих в реализации мероприятий по социальному страхованию;

8) участие в финансировании программ международного сотрудничества по вопросам социального страхования.

Средства фонда могут использоваться только на целевое финансирование указанных мероприятий. Не допускается зачисление средств социального страхования на личные счета застрахованных.

Наибольший удельный вес в расходах Фонда социального страхования Российской Федерации занимают непосредственно выплаты по социальному страхованию.

Примерно 75% взносов на социальное страхование остается в распоряжении страхователя. По истечению финансового года, если у страхователя остаются неиспользованными средства, он обязан их перечислить в федеральный и региональный уровни. В то же время в случае превышения фактических расходов над суммой начисленных страховых взносов страхователь не имеет права приостанавливать выплату пособий. Недостаток средств ему возмещается за счет исполнительного органа фонда.

Что касается санаторно-курортного обслуживания, то ежегодно исполнительный орган утверждает страхователю лимит средств, которые он может использовать на приобретение путевок.

Основная часть средств социального страхования поступает работникам непосредственно от работодателей, а меньшая (примерно 22%) перечисляется в Фонд социального страхования для перераспределения между отдельными предприятиями, учреждениями, организациями.

Министерство экономического развития и торговли РФ предлагает сегодня более широко использовать такие рыночные механизмы, как система бонусов (скидок к тарифу) и надбавок для страхователей в зависимости от уровня производственного травматизма и низкой заболеваемости на каждом конкретном предприятии. Речь идет о том, чтобы максимально привязать социальные страховые выплаты, страховой тариф к реальной ситуации на конкретном предприятии. В рамках действующей системы ФСС РФ такой привязки добиться сегодня очень сложно, поэтому предлагается перейти к смешанной системе социального страхования и более активно привлекать в систему соцстрахования негосударственных страховщиков (акционерных страховых компаний).

Выплата пособий по социальному страхованию, оплата путевок работникам и членам их семей в санаторно-курортные учреждения, финансирование других мероприятий по социальному страхованию на предприятиях, в организациях, учреждениях и иных хозяйствующих субъектах независимо от форм собственности осуществляется через бухгалтерии работодателей.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа Фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание должны производиться страхователем в пределах норматива, установленного ему исполнительным органом Фонда на календарный год.

Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории - профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены.

Порядок частичного финансирования санаториев - профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом Фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Расходы на административные, хозяйственные и иные цели, связанные с деятельностью Фонда, его исполнительных органов осуществляются по смете в пределах ассигнований, предусмотренных соответствующими бюджетами.

На текущие счета исполнительных органов фонда зачисляются суммы, полученные в порядке финансирования с текущих счетов вышестоящих органов фонда, отчислений с транзитных счетов, а также в порядке расчетов исполнительных органов фонда с организациями. С текущих счетов исполнительные органы фонда производят все расходы согласно утвержденным в установленном порядке бюджетам и сметам.

Страхователь не вправе приостанавливать выплату пособий по государственному социальному страхованию и в том случае, когда фактические расходы превышают сумму начисленных страховых взносов. Если сумма фактических расходов по социальному страхованию превышает сумму начисленных страховых взносов, недостающая сумма возмещается в десятидневный срок по получении от страхователя расчетной ведомости за отчетный квартал путем перечисления денежных средств с текущего счета исполнительного органа фонда на расчетный или текущий счет страхователя.

Расходы на санаторно-курортное обслуживание производятся страхователем в пределах норматива, установленного ему исполнительным органом фонда на календарный год. Оплата путевок на санаторно-курортное лечение, в учреждения отдыха, санатории-профилактории, санаторные и оздоровительные лагеря для детей и юношества, на лечебное (диетическое) питание производится по счетам организаций, в которых они приобретены. По мере выдачи путевок на санаторно-курортное лечение и отдых страхователи относят их стоимость на расходы по государственному социальному страхованию. Порядок частичного финансирования санаториев-профилакториев, детских оздоровительных лагерей, детско-юношеских спортивных школ определяется исполнительным органом фонда, в котором зарегистрирован страхователь, согласно представленным сметам.

Страхователи ведут учет:

− сумм начисленных страховых взносов и других платежей в бюджет фонда;

− сумм произведенных расходов по их видам;

− сумм произведенных платежей в счет начисленных страховых взносов;

− расчетов по средствам социального страхования с исполнительным органом фонда, в котором они зарегистрированы.

Финансовые отчеты об исполнении бюджета фонда составляются ежеквартально.

Порядок расчета сумм единого социального налога, зачисляемого в ФСС, в целом аналогичен порядку, применяемому для Пенсионного фонда Российской Федерации. Ставки единого социального налога, зачисляемого в Фонд социального страхования (ст. 241 НК РФ), так же, как и для других внебюджетных фондов, дифференцированы по регрессивной шкале в зависимости от размера оплаты труда застрахованных работников. С 2005 г. основная ставка зачисления части единого социального налога в Фонд социального страхования Российской федерации снижена с 4 до 3,2%.

Отчисления от сельхозналога, единого налога при упрощенной системе налогообложения, единого налога на вмененный доход поступают от предпринимателей, юридических или физических лиц, если их доход получен от деятельности, на которую распространяются указанные специальные налоговые режимы. Процент отчисления от этих налогов в Фонд социального страхования Российской Федерации устанавливается налоговым и бюджетным законодательством.

С 2003 г. у индивидуальных предпринимателей, не имеющих наемных работников, есть возможность осуществлять добровольные страховые взносы в Фонд социального страхования Российской Федерации для получения пособий при временной нетрудоспособности, а также по беременности и родам.

При ликвидации юридических лиц — страхователей по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний они вносят в Фонд социального страхования Российской Федерации капитализированные платежи.

Размер субвенций из федерального бюджета Фонду социального страхования Российской Федерации определяется ежегодно федеральным законом о федеральном бюджете на соответствующий год.

В соответствии с Положением о Фонде социального страхования Российской Федерации временно свободные денежные средства Фонда могут инвестироваться в банковские депозиты и ликвидные ценные бумаги. В 2002 г. утвержден порядок формирования и размещения резерва по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, согласно которому средства резерва размещаются в высоколиквидные государственные ценные бумаги.

Особенностью функционирования Фонда социального страхования Российской Федерации является использование принципа децентрализованного управления средствами социального страхования, предполагающего выплату пособий и оплату путевок (полную или частичную) непосредственно в организации за счет начисленных сумм. С этой целью в организациях создаются комиссии или действует уполномоченный по социальному страхованию, причем работодатели перечисляют единый социальный налог лишь в сумме, оставшейся после выплаты пособий и оплаты путевок. При недостатке начисленных сумм страховых взносов или единого социального налога для выплаты пособий организация получает субсидию из отделения Фонда.

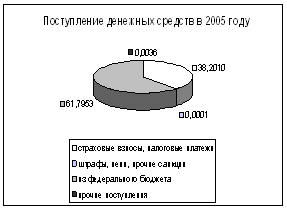

ГЛАВА 2. АНАЛИЗ ДОХОДОВ И РАСХОДОВ ФОНДА СОЦИАЛЬНОГО СТРАХОВАНИЯ

Бюджет Фонда и отчет о его исполнении утверждаются Правительством Российской Федерации, а бюджеты региональных и центральных отраслевых отделений Фонда и отчеты об их исполнении после рассмотрения правлением Фонда утверждаются председателем Фонда.

Похожие работы

... за финансово-хозяйственной, оздоровительной и лечебной деятельностью санаторно-курортных учреждений.[6] 3. Структура органов управления. Налог. кодекс (единый социальный налог) В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов ...

... системе не только социально-трудовых отношений на производстве, но и социального страхования. Принцип личной ответственности в рамках системы социального страхования, как мы уже говорили, с необходимостью дополняется принципом солидарности, выражающимся в перераспределении средств между людьми с разными уровнями дохода (заработка), целью которого является обеспечение возможности получения каждым ...

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

0 комментариев