Навигация

Анализ динамики и структуры расходов Фонда социального страхования

79748

знаков

5

таблиц

3

изображения

2.2 Анализ динамики и структуры расходов Фонда социального страхования

Анализ расходов может быть двух видов: горизонтальный и вертикальный.

Горизонтальный анализ - это деление каждой расходной статьи отчетного года на соответствующую статью расходов базисного года для выявления направлений и закономерностей изменений относительной значимости статей расходов в течение определенного периода.

Вертикальный анализ отчетности подразумевает представление всех статей отчетности в виде относительных показателей. Он позволяет получить наглядное представление о том, какую долю составляют те или иные расходы предприятия в общей сумме расходов, что позволяет судить о степени их влияния на деятельность предприятия.

В таблицах 2.3. и 2.4. представлен горизонтальный и вертикальный анализ бюджетных показателей расходной части Фонда социального страхования.

Таблица 2.3. Горизонтальный анализ бюджетных показателей расходной части ФСС

| Статьи расходов | Сумма расходов на 2006 г., тыс. руб | Сумма расходов на 2007 г., тыс. руб | Темп роста, % | Сумма расходов на 2008 г., тыс. руб | Темп роста, % |

| 1) Общегосударственные вопросы | 3427,8 | 3164,4 | 92,3 | 3218,4 | 101,7 |

| Международные отношения и международное сотрудничество | 3427,8 | 3164,4 | 92,3 | 3218,4 | 101,7 |

| 2) Образование | 17123502 | 17120287,5 | 99,9 | 18147507,1 | 106 |

| Профессиональная подготовка, переподготовка и повышение квалификации | 578307,1 | 615897 | 106 | 652850,9 | 106 |

| Учебные заведения и курсы по переподготовке кадров | 42465,9 | 45226,1 | 106 | 47939,7 | 106 |

| Молодежная политика и оздоровление детей | 16545194,9 | 16504390,5 | 99,8 | 17494656,2 | 106 |

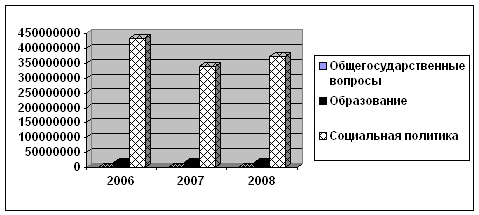

| 3) Социальная политика | 430857672,8 | 338943928,1 | 95 | 371312882 | 109 |

| Социальное обеспечение населения | 429365054,8 | 337356400,7 | 95 | 370236459,6 | 109 |

| Обеспечение инвалидов техническими ср-вами реабилитации | 8989699 | 9680090 | 108 | 10387050 | 107 |

| Выплата пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному соц. страхованию | 34351125,6 | 16795276,2 | 49 | 17169184,8 | 102 |

| Пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, подлежащим обязательному соц. страхованию | 45220082,2 | 52220719,8 | 115 | 59032339,6 | 113 |

| Пособия при рождении ребенка | 14723016 | 13772000 | 87 | 14062400 | 102 |

| Пособия при временной нетрудоспособности по обязательному соц. страхованию | 134059547 | 128267460 | 95,7 | 143236160 | 111,7 |

| Пособия по беременности и родам | 39697020 | 33901200 | 85,4 | 38798085 | 114,4 |

| Оплата мед. помощи женщинам в период беременности, родов и в послеродовом периоде | 16600000 | 17000000 | 102 | 17000000 | 100 |

| Пособия по временной нетрудоспособности по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний | 2395877,4 | 1768181,8 | 74 | 1801006,2 | 102 |

| Оплата путевок на санаторно-курортное лечение работников | 4383536,5 | 4189187,7 | 96 | 4440538,9 | 106 |

| Другие вопросы в области соц. полит. | 1411508,2 | 1501145,4 | 106 | 984857,4 | 66 |

| Итого расходов | 30312355,8 | 365067380,1 | 94,8 | 389463607,5 | 109,4 |

Как видно из таблицы, общая сумма расходов на 2006 год составляла 303112355,3 тыс. рублей (122,6 % к уровню 2005 года), из них: на обязательное социальное страхование предусмотрено 264771853 тыс. рублей (130,6 %), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 49852551,2 тыс. рублей (115,7 %).

На 2007 год расходы Фонда составляли 365067380,1 тыс. рублей (120 % к уровню 2006 года), из них: на обязательное социальное страхование - 259639308,6 тыс. рублей (111,8 %), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний - 51907735,2 тыс. рублей (108,5 %).

На 2008 год расходы Фонда составляли 389463607,5 тыс. рублей (107% к уровню 2007 года), из них: на обязательное социальное страхование - 288449082,9 тыс. рублей (111,1%), на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний 55323889,8 тыс. рублей (106,6%).

Наибольший темп роста наблюдался в период 2006-2007 гг. на пособия по уходу за ребенком до достижения им возраста полутора лет гражданам, подлежащим обязательному соц.страхованию. Он составил 115%. Наименьший наблюдался в тот же период и составил 49% на выплату пособий по уходу за ребенком до достижения им возраста полутора лет гражданам, не подлежащим обязательному соц. страхованию.

Рис. 2.5. Расходы ФСС за период 2006-2008 гг.

Таким образом, расходы на социальную политику на протяжении рассматриваемого периода имели наибольшие темпы роста. За период 2006-2007 гг. они были сокращены, а с 2007 по 2008 гг. наблюдалось их увеличение.

Таблица 2.5. Вертикальный анализ бюджетных показателей расходной части ФСС

| Статьи расходов | Сумма расхо- дов на 2006 г., тыс. руб | Уд. вес, % | Сумма расходов на 2007 г., тыс. руб | Уд. вес, % | Сумма расхо-дов на 2008 г., тыс. руб | Уд. вес, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1) Общегосударственные вопросы | 3427,8 | 0,001 | 3164,4 | 0,001 | 3218,4 | 0,001 |

| Международные отношения и междунар. сотрудничество | 3427,8 | 0,001 | 3164,4 | 0,001 | 3218,4 | 0,001 |

| 2) Образование | 17123502 | 4,56 | 17120287,5 | 4,8 | 18147507,1 | 4,67 |

| Профессиональная подготовка, переподготовка и повышение квалификации | 578307,1 | 0,15 | 615897 | 0,17 | 652850,9 | 0,17 |

| Учебные заведения и курсы по переподго- кадров | 42465,9 | 0,01 | 45226,1 | 0,01 | 47939,7 | 0,01 |

| Молодежная политика и оздоровление детей | 16545194,9 | 4,4 | 16504390,5 | 4,64 | 17494656,2 | 4,49 |

| 3) Социальная политика | 213549151,4 | 95,44 | 338943928,1 | 95,19 | 371312882 | 95,34 |

| Социальное обеспечение населения | 212056533,4 | 95,04 | 337356400,7 | 94,75 | 370236459,6 | 95,06 |

| Обеспечение инвалидов техническими ср-вами реабилитации | 8989699 | 2,39 | 9680090 | 2,72 | 10387050 | 2,67 |

| Выплата пособий по уходу за ребенком до полутора лет гражданам, не подлежащим обязательному соц. страхованию | 34351125,6 | 9,15 | 16795276,2 | 4,72 | 17169184,8 | 4,41 |

| Пособия по уходу за ребенком до полутора лет гражданам, подлежащим обязательному соц. страхованию | 45220082,2 | 12,04 | 52220719,8 | 14,67 | 59032339,6 | 15,16 |

| Пособия при рождении ребенка | 14723016 | 3,92 | 13772000 | 3,87 | 14062400 | 3,61 |

| Пособия при временной нетрудосп-ти по обязательному соц. страхованию | 134059547 | 35,7 | 128267460 | 36 | 143236160 | 36,78 |

| Пособия по беременности и родам | 39697020 | 10,57 | 33901200 | 9,52 | 38798085 | 9,96 |

| Оплата мед. помощи женщинам в период беременности, родов и в послеродовом периоде | 16600000 | 4,42 | 17000000 | 4,77 | 17000000 | 4,36 |

| Пособия по временной нетрудоспособности по обязательному соц. страхованию от несчастных случаев на производстве и проф. заболеваний | 2395877,4 | 0,64 | 1768181,8 | 0,5 | 1801006,2 | 0,46 |

| Оплата путевок на санаторно-курортное лечение работников | 4383536,5 | 1,17 | 4189187,7 | 1,18 | 4440538,9 | 1,14 |

| Другие вопросы в области соц. политики | 1411508,2 | 0,38 | 1501145,4 | 0,42 | 984857,4 | 0,25 |

| Итого расходов | 303112355,3 | 100 | 365067380,1 | 100 | 389463607,5 | 100 |

Вертикальный анализ показал, что основным видом расходов ФСС в 2006-2008 годах остаются расходы на выплату пособий по социальному страхованию. Расходы Фонда на выплату пособий при рождении ребенка, пособий по уходу за ребенком до достижения им возраста полутора лет, единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, предусмотрены в размерах в соответствии с действующими законодательными нормами без индексации, но с учетом прогнозируемого роста рождаемости.

Наибольший рост расходов наблюдается в 2006 году. Это обусловлено, прежде всего, новшествами в законодательстве о социальном обеспечении и активной реализацией национальных программ. Так, в 2006 году в рамках нац.проекта «Здоровье» стоимость родового сертификата увеличилась с 7 до 10 тыс. рублей, расходы, доступные по сертификату, также претерпели изменения (с 2006 г. ФСС оплачивает в рамках родового сертификата услугу детских поликлиник – 1 тыс. рублей в первый год жизни ребенка. Кроме того, в 2006 году существенно выросли пособия по материнству и детству. Расходы на выплату этих пособий увеличились почти в 2 раза (на 96,2%) с 334,08 до 655,46 млн. рублей. При этом расходы на оплату пособий по уходу за ребенком до полутора лет неработающим женщинам ложатся на федеральный бюджет. Однако дополнительные расходы в 2,7 раза на пособия работающим женщинам потребуются из средств ФСС. Рост расходов ФСС связан еще и с введенной еще в 2006 году оплатой больничного листа гражданам на неосновном месте работы (рост расходов на выплату пособий по временной нетрудоспособности в 2007 г. составил 35,6%).

В соответствии с Направлениями, основными мероприятиями и параметрами приоритетного национального проекта «Здоровье», утвержденными президиумом Совета при Президенте Российской Федерации по реализации приоритетных национальных проектов (протокол от 21 декабря 2005 года № 2), на Фонд возложена обязанность по финансированию проведения страхователями углубленных медицинских осмотров работников, занятых на работах с вредными и (или) опасными производственными факторами, на 2006-2008 годы по 2000000,0 тыс. рублей ежегодно (в 2005 году данные расходы составили 1916554975,4 тыс. рублей, на 2006 год они были запланированы в сумме 2000000,0 тыс. рублей). Расчеты производились исходя из затрат (без индексации) на одного работника в сумме 580,0 рубля и количества работников - 3448276 человек.

Основные виды выплат, производимых ФСС в 2008 году, отражены в Приложении 1.

Итак, проанализировав расходную часть Фонда, можно сделать следующие выводы и сформулировать следующие недостатки:

1) До настоящего времени нормативно не урегулирован вопрос перехода к Российской Федерации обязательств по возмещению вреда гражданам вне рамок обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний в случае ликвидации причинителя вреда.

2) В расходы ФСС по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в 2007 -2008 годах включен вид расходов на разработку и обеспечение реализации системы мероприятий по снижению профессионального риска застрахованного по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и оптимизации страховых тарифов. Однако включение этого вида расходов в расходы ФСС по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не увязано с Федеральным законом № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

3) Расходы Фонда на выплату пособий при рождении ребенка, пособий по уходу за ребенком до достижения им возраста полутора лет, единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, предусмотрены в размерах в соответствии с действующими законодательными нормами без индексации.

4) Размер социального пособия на погребение, установленный Федеральным законом от 12 января 1996 года № 8-ФЗ «О погребении и похоронном деле» в сумме 1,0 тыс. рублей, не индексировался с 2000 года.

5) Не в полном объеме учтена потребность ФСС в средствах, выделяемых из федерального бюджета, на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезноортопедических изделий.

В соответствии с этими недочетами, можно предложить следующие пути преодоления проблем:

1) Рассмотреть вопрос об индексации пособий по уходу за ребенком до достижения им возраста полутора лет, пособий при рождении ребенка, пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, а также вопрос об индексации пособия на погребение.

2) Увеличить объем средств федерального бюджета, выделяемых Фонду на обеспечение инвалидов техническими средствами реабилитации, включая изготовление и ремонт протезноортопедических изделий.

3) В целях реализации положений статьи 8 Федерального закона «Об основах обязательного социального страхования», предусматривающей страховое обеспечение по виду обязательного социального страхования «Оплата путевок на санаторно-курортное лечение и оздоровление работников и членов их семей», изыскать возможность осуществления финансирования санаторно-курортного лечения работников. А также принятие в целях законодательного обеспечения прав граждан в области санаторно-курортного лечения соответствующего федерального закона.

4) Рассмотреть вопрос о внесении изменений в Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», позволяющих Фонду финансировать расходы на разработку и обеспечение реализации системы мероприятий по снижению профессионального риска застрахованного по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и оптимизации страховых тарифов за счет средств обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.

5) Реализация требований законодательства по принятию нормативных правовых актов, связанных с переходом к Российской Федерации обязательств ликвидируемых причинителей вреда перед гражданами, возмещение вреда которым осуществляется вне рамок системы обязательного социального страхования.

ЗАКЛЮЧЕНИЕ

Потребность в социальном страховании возникает на определенном историческом этапе экономического и социального развития общества. Его формы и задачи меняются в соответствии с социально-политической и экономической ситуацией в обществе. Это относится в равной степени и к нынешнему переходному этапу развития страны. Государственное социальное страхование - объективная необходимость. Обоснованная система социального страхования - одна из предпосылок обеспечения социальной справедливости, создания и поддержания политической стабильности.

Система социального страхования все более активно используется как высокоэффективный механизм социальной защиты всех граждан независимо от взносов или продолжительности их трудового стажа, хотя эти факторы продолжают играть заметную роль при определении размеров отдельных пособий, превышающих основной минимум.

Социальное страхование включает обязательное пенсионное страхование, страхование на случай болезни, от несчастных случаев и по безработице. Финансирование выплат осуществляется за счет взносов работодателей, работополучателей и государственных дотаций. Виды страхования отличаются суммами взносов и выплат при наступлении страховых случаев.

В России обязательное государственное социальное страхование представлено тремя внебюджетными фондами:

− Пенсионным;

− Фондом обязательного медицинского страхования;

− Фондом социального страхования.

При исследовании динамики доходов и расходов Фонда социального страхования за период 2006-2008 гг. было выявлено, что в 2006 гг. бюджет ФСС был профицитным, а начиная с 2007 г. наблюдается его дефицит. Это обусловлено, прежде всего: увеличением дефицита средств на обязательное социальное страхование по страхователям, перешедшим на специальные налоговые режимы; увеличением (с учетом индексации) максимальных размеров пособий по временной нетрудоспособности и по беременности и родам; государственных пособий гражданам, имеющим детей; социального пособия на погребение.

Доходы Фонда социального страхования формируются в основном за счет поступлений от обязательного социального страхования. Наименьшую долю поступлений в бюджет Фонда составляют межбюджетные трансферты из средств Фонда обязательного медицинского страхования.

Наибольший удельный вес в расходах Фонда социального страхования Российской Федерации занимают непосредственно выплаты по социальному страхованию.

Выявлены следующие недостатки ФСС:

- расходы на выплату пособий при рождении ребенка, пособий по уходу за ребенком до достижения им возраста 1,5 лет, единовременных пособий женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, предусмотрены в размерах в соответствии с действующими законодательными нормами без индексации;

- размер социального пособия на погребение в сумме 1,0 тыс. руб., не индексировался с 2000 г.;

- недостаточность средств федерального бюджета, выделяемых Фонду на обеспечение инвалидов техническими средствами реабилитации

Действующая в России система социального страхования до сих пор сохраняет черты, в большей степени характерные для социальной помощи, чем страхования. При достаточно высокой страховой нагрузке на работодателей (почти 40% фонда оплаты труда) уровень большинства социальных выплат явно недостаточен и не увязан с объемом вносимых страховых средств. Правовое поле данного института социальной защиты только формируется. Отсутствует реальное разделение системы социального страхования и системы социальной помощи. Термины, принципы и инструментарий организации финансовых институтов и систем социальных гарантий, которые широко используются во многих развитых странах в практике различных видов социального страхования - социальный и профессиональный риски, эквивалентность страховых взносов и выплат, увязка уровней социальных рисков и страховых тарифов - эти и другие классические элементы и механизмы данных систем все еще представляются отвлеченными категориями, а не жизненно важными регуляторами социальной зашиты населения. Это во многом объясняет массовую незаинтересованность занятого населения в своевременной уплате в полном объеме страховых взносов (работниками, и работодателями) в государственные внебюджетные социальные фонды.

Ключевые проблемы социального страхования в России (в первую очередь, недостаток получаемых доходов на фоне резкого увеличения финансирования основных социальных программ, вызвавший дефицит бюджета ФСС) следует решать не через сокращение расходных статей бюджета или поиска новых источников доходов, а по средствам постепенного законодательного изменения системы социального страхования России в целом.

Необходимо разработать среднесрочную программу мер с целью завершения в ближайшие 5 - 8 лет формирования системы социального страхования в России в увязке ее с реформами в системе заработной платы и налоговой системе. Такая программа мер позволит обеспечить преемственность и последовательность в работе правительства, министерств, ведомств.

В числе первостепенных задач Правительства - совершенствование законов по социальному страхованию и обеспечению, их гармонизация с другими видами права - трудовым, гражданским, финансовым и административным, снятие существующих законодательных противоречий между ними.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации от 12.12. 1993.

2. Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ

3. Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 19.07.2009)

4. Федеральный закон " Об основах обязательного социального страхования" от 16.07. 1999 г. №165 - ФЗ. Собрание законодательства Российской Федерации. 1999. №29.

5. Федеральный закон "О порядке установления размеров стипендий и социальных выплат в Российской Федерации" от 07.08. 2000 г. №122-ФЗ.

6. Федеральный закон «О бюджете Фонда социального страхования Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов» от 21.07.2007 г. №183-ФЗ

7. Федеральный закон «О бюджете Фонда социального страхования Российской Федерации на 2009 год и на плановый период 2010 и 2011 годов» от 25.11.2008 г. №216-ФЗ

8. Указ Президента РФ «О фонде социального страхования Российской Федерации» от 7 августа 1992 г. №822

9. Постановление Правительства РФ «О фонде социального страхования Российской Федерации» от 12 февраля 1994г. №101

10. Бабич А.М., Егоров Е.В. и др. Социальное страхование в России и за рубежом. - М.: РАГС, 1998.

11. Бабич А.М., Егоров Е.В., Жильцов Е.Н. Экономика социального страхования. Учебное пособие. - М.: МГТУ, 1999.

12. Бугаев Ю.С. О некоторых проблемах и перспективах социального страхования в России. // Финансы – 2005. - № 3

13. Верховцев А.В. Государственное и социальное страхование. М.: ИНФРА-М, 1999.

14. Волгина Н.А. Социальная политика. Учебное пособие. - М.: Издательство "Экзамен" 2003.

15. Ильюхина Т.М. Виды пособий по обязательному социальному страхованию. // Вестник государственного социального страхования. Социальный мир. - 2003. - № 7.

16. Кадомцева С.В. Экономические основы системы социальной защиты. М., 1997.

17. Мысляева И.Н. Государственные и муниципальные финансы: учеб. - М.: ИФРА-М, 2003.

18. Роик В. Социальное страхование в России: проблемы и пути их решения // Страховое дело.-1999.-N1.-С.3-11.

19. Роик В. Социальное страхование-составляющая социальной политики // Человек и труд.-1998.-N12.-С.55-58.

20. Социальная политика: реформы социального страхования // Общество и экономика - 2002. - № 10-11.

21. Сулейманова Г.В. Социальное обеспечение и социальное страхование. – М.: Экспертное бюро, 1997

22. Уколов Е.Ф. Социальная политика государства. Издательство М.: «Луч», 1997.

23. Федотов Д.Ю. О формировании доходов внебюджетных фондов России.// Финансы - 2003 - № 7

24. Холостова Е.И. Социальная политика. Учебное пособие – М.: Инфра – М, 2001

25. Якушев Л.П. Социальная защита. Учебное пособие – М., 1998

26. Официальный сайт Фонда Социального Страхования - http://www.fss.ru

ПРИЛОЖЕНИЯ

Приложение 1. Выплаты, производимые Фондом социального страхования в 2008 году

| № п/п | Вид | Размер |

| ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ | ||

| 1 | Пособие по временной нетрудоспособности | При заболевании или травме застрахованного, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения – выплата пособия за счет средств Фонда производится с третьего дня, в остальных случаях – с первого дня нетрудоспособности при страховом стаже до 5 лет – 60%, от 5 до 8 лет – 80%, 8 и более лет – 100 % среднего заработка, но не свыше 18 720 рублей в месяц. Застрахованному лицу, имеющему страховой стаж менее 6 месяцев - в размере, не превышающем за полный календарный месяц минимального размера оплаты труда |

| 2 | Пособие по беременности и родам | Для женщин, работающих по трудовым договорам – в размере 100 % среднего заработка, но не свыше 25 390 рублей в месяц. Для женщин, уволенных в связи с ликвидацией организаций – 359,70 рублей в месяц. Застрахованной женщине, имеющей страховой стаж менее 6 месяцев - в размере, не превышающем за полный календарный месяц минимального размера оплаты труда |

| 3 | Пособие при усыновлении ребенка | В размере среднего заработка, но не свыше 25 390 рублей в месяц (определяется по правилам, установленным для выплаты пособия по беременности и родам) |

| 4 | Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности | 359,70 рублей в месяц(при постановке на учет в медицинских учреждениях до 12 недель беременности) |

| 5 | Единовременное пособие при рождении ребенка | 9 592,03 рублей |

| 6 | Ежемесячное пособие по уходу за ребенком | Для лиц, подлежащих обязательному социальному страхованию и для лиц, уволенных в связи с ликвидацией предприятий, прекращением деятельности индивидуальных предпринимателей, адвокатов, нотариусов, иных физических лиц, в период отпуска по уходу за ребенком – в размере 40 % среднего заработка, но не менее 1 798,51 руб. по уходу за первым ребенком и 3 597,01 руб. по уходу за вторым ребенком и последующими детьми. Максимальный размер пособия не может превышать за полный календарный месяц 7 194,03 руб. Для матерей, уволенных в период беременности, отпуска по беременности и родам в связи с ликвидацией организаций, прекращением физическими лицами деятельности в качестве индивидуальных предпринимателей, прекращением полномочий частными нотариусами и прекращением статуса адвоката – 1 798,51 руб. по уходу за первым ребенком и 3 597,01 руб. по уходу за вторым ребенком и последующими детьми. Для лиц, не подлежащих обязательному социальному страхованию - в размере 1 798,51 руб. по уходу за первым ребенком и 3 597,01 руб.по уходу за вторым ребенком и последующими детьми. |

| 7 | Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребению | В размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, но не превышающем 4000 рублей. |

| 8 | Оплата четырех выходных дополнительных дней в месяц одному из работающих родителей (опекуну, попечителю) по уходу за детьми-инвалидами | В размере среднего заработка |

| 9 | Оплата полной стоимости путевок, предоставляемых застрахованным гражданам на долечивание в санаторно-курортных учреждениях непосредственно после стационарного лечения в соответствии с перечнем заболеваний, утвержденным Правительством Российской Федерации | В размере полной стоимости путевки |

| 10 | Расходы на оздоровление детей: 1. Оплата стоимости путевок для детей в детские санатории и санаторные оздоровительные лагеря круглогодичного действия 2. Оплата стоимости путевок для детей в загородные стационарные детские оздоровительные лагеря 3. Оплата стоимости набора продуктов питания в организованных оздоровительных лагерях с дневным пребыванием | 1. До 600 рублей на одного ребенка в сутки 2. В размере, определяемом Правительством Российской Федерации. 3. Исходя из фактически сложившихся цен в данном регионе |

| ОБЯЗАТЕЛЬНОЕ СОЦИАЛЬНОЕ СТРАХОВАНИЕ ОТ НЕСЧАСТНЫХ СЛУЧАЕВ НА ПРОИЗВОДСТВЕ И ПРОФЕССИОНАЛЬНЫХ ЗАБОЛЕВАНИЙ | ||

| 11 | Пособие по временной нетрудоспособности | За весь период временной нетрудоспособности до выздоровления или установления стойкой утраты профессиональной трудоспособности - в размере 100 % среднего заработка, исчисленного в соответствии с законодательством Российской Федерации о пособиях по временной нетрудоспособности (без ограничения максимальным размером) |

| 12 | Единовременная страховая выплата | Определяется в соответствии со степенью утраты застрахованным профессиональной трудоспособности исходя из суммы 56 200 руб. |

| 13 | Ежемесячная страховая выплата | Определяется как доля среднего месячного заработка застрахованного, исчисленная в соответствии со степенью утраты им профессиональной трудоспособности, но не свыше 43 230 руб. |

| 14 | Дополнительные расходы на медицинскую, социальную и профессиональную реабилитацию пострадавших: 1) лечение застрахованного лица, осуществляемое на территории Российской Федерации непосредственно после произошедшего тяжелого несчастного случая на производстве до восстановления трудоспособности или установления стойкой утраты профессиональной трудоспособности, 2) на приобретение лекарств, изделий медицинского назначения и индивидуального ухода 3) на посторонний специальный медицинский уход 4) на посторонний специальный бытовой уход 5) на медицинскую реабилитацию застрахованного лица в организациях, оказывающих санаторно-курортные услуги 6) на оплату отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) застрахованного лица на весь период лечения и оплату проезда к месту лечения и обратно 7) на оплату расходов на изготовление и ремонт протезов, протезно-ортопедических изделий, ортезов, обеспечение техническими средствами реабилитации и их ремонт 8) на обеспечение транспортным средством (автомобилем необходимой модификации) 9) на текущий ремонт транспортного средства и горюче-смазочные материалы 10) на капитальный ремонт транспортного средства 11) профессиональное обучение (переобучение) 12) Оплата расходов на проезд застрахованного лица для получения отдельных видов медицинской и социальной реабилитации, а в случае необходимости и на проезд сопровождающего его лица | 1) по счетам на оплату лечения застрахованного лица с приложением копий лицевых счетов соответствующих расходов на основании договора с медицинской организацией; 2) путем выплаты соответствующих денежных сумм застрахованному лицу по мере приобретения им лекарств, изделий медицинского назначения и индивидуального ухода на основании рецептов или копий рецептов, если они подлежат изъятию, товарных и кассовых чеков аптечных учреждений 3) 900 рублей в месяц 4) 225 рублей в месяц 5) осуществляется путем оплаты расходов на лечение, проживание и питание застрахованного, а в случае необходимости – расходов на проживание на тех же условиях, что и для застрахованного лица, и питание сопровождающего его лица, на основании договоров, заключаемых страховщиком с указанными организациями на конкурсной основе в установленном порядке 6) в размере среднего заработка, исчисленного в порядке, установленном статьей 139 Трудового кодекса Российской Федерации для оплаты отпусков 7) на основании государственных контрактов (договоров), заключаемых в соответствии с законодательством Российской Федерации о размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственных или муниципальных нужд с расположенными на территории Российской Федерации организациями (индивидуальными предпринимателями), имеющими лицензии на соответствующие виды деятельности 8) осуществляется с учетом затрат на транспортировку, хранение и предпродажную подготовку в порядке и на условиях, установленных в Российской Федерации для бесплатного или льготного обеспечения инвалидов, на основании договора между страховщиком, производителем (поставщиком) транспортного средства и застрахованным лицом о приобретении застрахованным лицом транспортного средства и оплате его стоимости страховщиком. Отбор производителей (поставщиков) транспортных средств осуществляется страховщиком на конкурсной основе в установленном порядке. 9) осуществляется путем выплаты застрахованному лицу, имеющему транспортное средство и не имеющему противопоказаний к его вождению, ежегодно равными частями ежеквартально денежной компенсации в размере 835 рублей в год. 10) по фактической его стоимости, но не более 30 процентов стоимости автомобиля или 50 процентов стоимости мотоколяски, определяемой исходя из фактически сложившихся цен в соответствующем субъекте Российской Федерации на дату проведения ремонта. 11) в соответствии с договорами, заключаемыми страховщиком в пользу застрахованного лица с расположенными на территории Российской Федерации образовательными учреждениями (организациями) профессионального и дополнительного образования, имеющими лицензию на осуществление образовательной деятельности и прошедшими аккредитацию в установленном порядке. 12) производится путем возмещения застрахованному лицу фактически произведенных расходов, подтвержденных проездными документами, а в случаях, установленных настоящим Положением, также иными документами, либо путем предоставления застрахованному лицу проездных документов, приобретаемых страховщиком на основании договора с организацией, осуществляющей реализацию проездных документов. |

Похожие работы

... за финансово-хозяйственной, оздоровительной и лечебной деятельностью санаторно-курортных учреждений.[6] 3. Структура органов управления. Налог. кодекс (единый социальный налог) В Фонд социального страхования Российской Федерации входят следующие исполнительные органы: – региональные отделения, управляющие средствами государственного социального страхования на территории субъектов ...

... системе не только социально-трудовых отношений на производстве, но и социального страхования. Принцип личной ответственности в рамках системы социального страхования, как мы уже говорили, с необходимостью дополняется принципом солидарности, выражающимся в перераспределении средств между людьми с разными уровнями дохода (заработка), целью которого является обеспечение возможности получения каждым ...

... за 5 лет значительно увеличились расходы на субвенции территориальным фондам, предположительно тоже за счет финансирования из федерального бюджета. 3. Проблемы федерального фонда обязательного медицинского страхования, связанные с реализацией социальных функций государства Более чем десятилетний опыт функционирования внебюджетных фондов свидетельствует о достаточно высокой эффективности ...

... с регулированием денежного обращения; 3. организации, применяющие согласно Федеральному закону от 29 декабря 1995 г. N 222-ФЗ "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства" (Собрание законодательства Российской Федерации, 1996, N 1, ст. 15) упрощенную систему налогообложения, учета и отчетности, с предельной численностью ...

0 комментариев