Навигация

Характеристика основних форм міжнародних розрахунків

44726

знаков

0

таблиц

0

изображений

4.2 Характеристика основних форм міжнародних розрахунків

Документарні розрахунки – розрахунки, при яких умовами платежу є «документи проти платежу», тобто виплата потрібної суми здійснюється за поданими комерційними документами, які супроводжують фінансові документи.

При кредитуванні іноземними партнерами резидентів України дотримуються лімітів, які щорічно затверджуються ВРУ і впливають на обсяг боргу України.

Кредити в іноземній валюті для резидентів України видаються уповноваженими банками відповідно до Положення НБУ «Про кредитування».

Етапи кредитування, порядок укладання кредитного договору, обслуговування кредиту – такі ж, як при кредитуванні у національній валюті. Кредити видаються та погашаються тільки у безготівковій формі.

4.3 Робота банків з іноземними інвесторами

Іноземні інвестиції – господарські операції, які здійснюють підприємства-резиденти України, включаючи кошти в основні фонди зарубіжних компаній шляхом купівлі цінних паперів.

Інвестиції бувають трьох видів:

1. Капітальні – придбання об’єктів нерухомості, які підлягають ліквідації.

2. Фінансові – придбання корпоративних прав, цінних паперів.

3. Реінвестиції – здійснення вкладів за рахунок прибутку, отриманого від попередніх інвестицій.

Для здійснення іноземних інвестицій всі підприємства-резиденти України повинні отримати ліцензію.

Одержання резидентами кредитів в іноземній валюті від іноземних кредиторів здійснюються в мережах ліміту зовнішнього боргу України, який щорічно затверджується Верховною Радою України. Для отримання таких кредитів необхідно мати ліцензію НБУ, яка може бути індивідуальною. Всі питання, пов’язані з кредитною угодою, вирішуються через уповноважений банк.

Комерційні банки надають кредити в іноземній валюті юридичними особами на такі цілі:

Ø Підприємствам-експортерам товарів, робіт, послуг за кордоном або на затрати, які необхідні для забезпечення виробництва.

Ø Для придбання товарів критичного призначення, перелік яких щорічно затверджується; на придбання енергоносіїв.

5. Індивідуальне завдання «інкасова форма міжнародного розрахунку»

Міжнародні розрахунки – це регулювання платежів за грошовими зобов'язаннями та вимогами, які виникають між юридичними особами та громадянами різних країн на підставі економічних, політичних, науково-технічних, культурних та інших відносин.

Здійснення міжнародних розрахунків комерційними банками за зовнішньоекономічними операціями підприємств передбачає наявність між банками – резидентами та нерезидентами кореспондентських відносин, тобто договірних відносин між банками різних держав з метою виконання кожним із них для іншого певних операцій та послуг, пов’язаних з розрахунками між клієнтами та з власними відносинами. Вони оформляються кореспондентськими договорами, в яких визначаються види послуг, форми, порядок та умови надання: відкриття рахунків, підтвердження і виконання акредитивів та інших розрахункових операцій, спосіб передавання та захисту інформації, строк договору, відповідальність і санкції за його порушення. Кореспондентські відносини між банками передбачають відкриття банками-резидентами кореспондентських рахунків у банках-нерезидентах, і навпаки.

Форми міжнародних розрахунків, що застосовуються у міжнародній практиці, подібні до тих, які мають місце у внутрішньоекономічних розрахунках. Здійснення міжнародних розрахунків комерційними банками може бути оформленим різними міжнародними платіжними документами і передбачає розвинену систему інструментарію їх виконання:

· міжнародні розрахунки простим банківським переказом,

· міжнародні розрахунки з використанням інкасо,

· міжнародні розрахунки з використанням документарного акредитиву,

· міжнародні розрахунки із використанням електронних систем (СВІФТ, система міжнародних пластикових карток, Інтернет-банкінг тощо).

Інкасова форма міжнародних розрахунків здійснюється відповідно до Уніфікованих правил по інкасо/ERI, що видані Міжнародною торговою палатою.

Інкасо – це банківська операція, згідно з якою банк за дорученням свого клієнта і на основі розрахункових документів отримує грошові суми від покупця з подальшим зарахуванням цих сум на рахунок свого клієнта.

Механізм міжнародних розрахунків при інкасо

Ø відвантаживши товар, експортер оформляє документи і передає їх у свій банк, доручаючи йому проведення інкасової операції;

Ø банк-ремітент (банк експортера, довірителя) пересилає документи в банк імпортера (інкасуючий банк);

Ø інкасуючий банк передає документи імпортеру, одночасно отримуючи від клієнта суму чи право на суму (якщо платежі здійснюються на умовах кредиту, банк забирає термінову тратту);

Ø інкасуючий банк нараховує на кореспондентський рахунок банку-ремітента суму платежу й повідомляє його про це;

Ø банк експортера розраховується з довірителем (експортером).

За характером документів інкасо поділяється на просте і документарне.

Просте (чисте) інкасо – це інкасо переказних і простих векселів, чеків, інших подібних платіжних документів, тобто це стягування платежу за фінансовими документами, які не супроводжуються комерційними документами.

Документарне (комерційне) інкасо – це інкасо фінансових документів, які супроводжуються комерційними документами, або це інкасо тільки комерційних документів (вантажних і страхових документів, рахунків, різноманітних сертифікатів). Іншими словами, документарне інкасо – це доручення експортера банку отримати від імпортера платіж напроти товарних документів з наступним перечисленням сум платежу експортеру.

Інкасо з негайною оплатою – це вид інкасо, при якому банк-ремітент, одержавши від клієнта платіжну вимогу та документи про відвантаження, без попередньої згоди імпортера негайно виплачує необхідну суму експортерові, а товарні документи направляє банку імпортера, котрий їх негайно передає своєму клієнту, стягуючи з його рахунку необхідну суму і переказуючи її на кореспондентський рахунок банку-ремітента, а якщо на рахунку покупця необхідних коштів немає, то інкасуючий банк надає імпортеру позику.

Телеграфне інкасо – це операція, при якій переказ суми платежу на рахунок експортера здійснюється негайно, як тільки отримується телеграфне повідомлення інкасуючого банку про прийняття товарних документів на інкасо.

Для експортера інкасо є вигідною формою розрахунків, оскільки такі операції до певної міри гарантують оплату до того, як імпортер отримає товар. Але при інкасо існує певний ризик, бо між відвантаженням товару, передачею документів банку і оплатою завжди буває перерва, під час якої може відбутися зміна кон'юнктури ринку чи платоспроможності імпортера.

Імпортери погоджуються на інкасові операції частіше, ніж на акредитивну форму розрахунку, і віддають перевагу документарному інкасо. А банки за виконання інкасо стягують комісійні.

Висновок

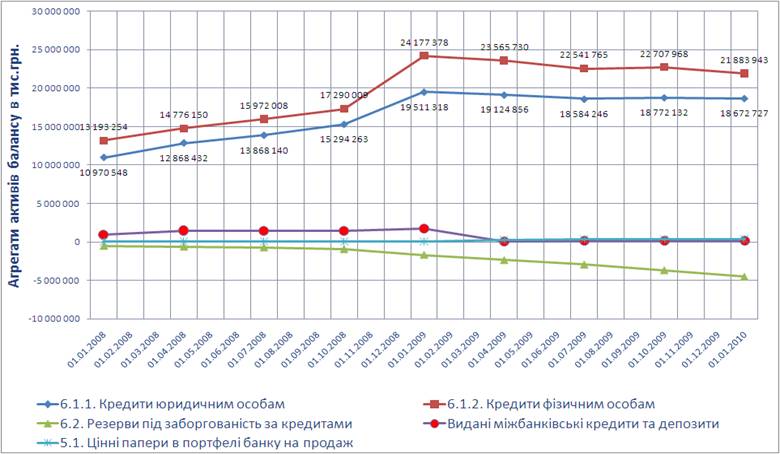

Проходження економіко-управлінської практики в Торезському відділені №3225 ВАТ «ОЩАДБАНК» здійснювалось згідно з програмою і відповідно до затвердженого індивідуального завдання. Під час проходження практики було зібрано і проаналізовано багато матеріалу, наприклад (баланс банку на 01.01.09) Основним в економіко-управлінській практиці було проаналізувати зовнішньоекономічну діяльність банку і зробити відповідні висновки щодо фінансово-економічного аналізу діяльності банку за період 2007–2008 рр. Ретельно була проаналізована інформаційна база діяльності банку, визначено місце і роль банку в системі ринкової інфраструктури.

Таким чином, в перспективі банк має можливість за рахунок невикористаних резервів розширювати активні операції, підтримуючи на незмінному рівні власний капітал та утримуючи показники, що характеризують достатність капіталу, на оптимальному рівні. Використовуючи дані фінансової звітності банку ВАТ «ОЩАДБАНК» за 2007–2008 роки було розраховано показники, що характеризують ліквідність балансу банку, порівняно їх значення та визначено структуру зобов`язань.

Незважаючи на суттєве погіршення макроекономічної ситуації в банківській системі України у ІV кварталі 2008 року, втрату довіри вкладників через неможливість виконувати взяті зобов'язання перед клієнтами окремими банками, що входять до першої групи комерційних банків України, введення в дію постанов Правління Національного банку України від 13.10.2008 №319 та від 04.12.2008 №413, ВАТ «Ощадбанк» виконав встановлені на 2008 рік фінансові цілі та досягнув позитивних результатів (додаток 1).

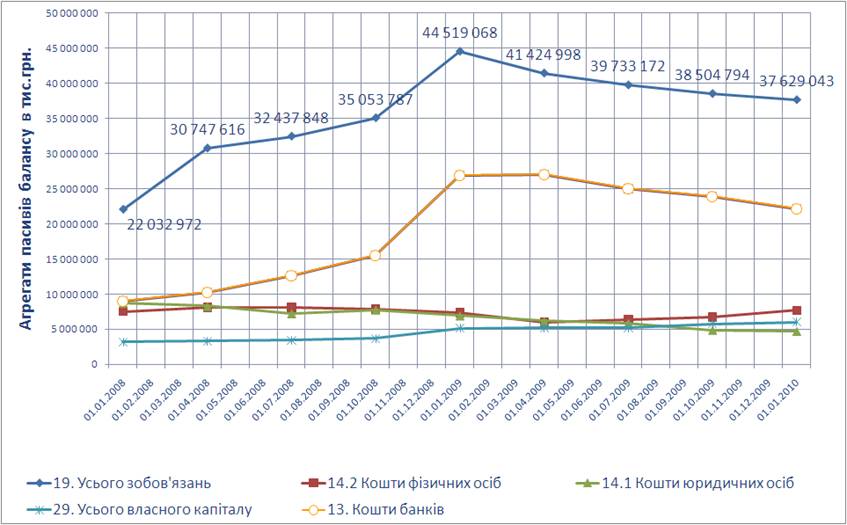

Чисті активи банку за рік збільшились у 3 рази, або на 38,8 млрд. грн., і їх обсяг на 01.01.2009 р.становив 58,1 млрд. грн.

Структура пасивів банку змінилась у бік зростання частки балансового капіталу з 11,4% до 27% та зменшення частки зобов'язань банку із 88,6% до 73% (рис. 1.3.).

Підсумовуючи наведений аналіз доходимо до висновку, що банк ВАТ «Ощадбанк» має стійку капітальну базу і достатньо капіталу для покриття втрат від прийнятих ризиків. Можна сказати, що банк ВАТ «Ощадбанк» є дійсно великим, добре капіталізованим банком України. По всіх показниках своєї діяльності він на протязі багатьох років твердо стоїть на ногах.

Список використаної літератури

1. Прокопенко І.Ф., Ганін В.І., Соляр В.В., Маслов С.І. О-75 Основи банківської справи: Навчальний посібник. – : К.: Центр навчальної літератури, 2005. – 410 с.

2. Банківська справа: Навчальний посібник / За ред. проф. Р.І. Тиркала. – Тернопіль: Карт-бланш, 2001. – 314 с. – (Серія «Банки і біржі»).

3. http://ukrref.com.ua

4. buklib.net/component/option, com

5. Бутинець Ф.Ф., Жиглей І. В., Пархоменко В.М. Облік і аналіз зовнішньоекономічної діяльності: Підручник. – 2-е вид., доп. і перероб. – Житомир: Рута, 2001. – 544 с.

6. А. І. Кредісова Управління зовнішньоекономічною діяльністю К.: ВІРА – Р, 2002. – 552 с.

7. www.librfry.if.ua/books

8. Мазаракі А.А. та ін. Міжнародний маркетинг: Мазаракі. – К.: Київський державний торгово-економічний університет, 2000: – 306 с.

9. http://www.ifdk.com

10. http://www.rbsys.ru

Похожие работы

... (страхові компанії, недержавні пенсійні фонди, інвестиційні фонди); - транснаціональні фінансово-промислові групи (інтеграція ТНК і ТНБ); - світові фінансові центри; - великі біржі. Крім цього, до суб’єктів міжнародної економічної діяльності також належать: національні держави; суверенні утворення (регіональні і місцеві органи влади); союзи підприємців; торгові палати; світові економ ...

... бути переадресований (стаття 95), тобто використання трансферабельного акредитиву фактично заборонене. Необхідно помітити, що ця норма торкається тільки розрахунків в народному господарстві, розрахунки ж по зовнішньоекономічних операціях регламентуються уніфікованими правилами. Саме заборона використання трансферабельного акредитиву в господарському обороті України є одним з чинників, який знижу ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев