Навигация

1.3 Спеціалізація банку

ВАТ «Ощадбанк», відповідно до структури своїх пасивів, має статус спеціалізованого ощадного банку. Сьогодні послугами банку користуються всі категорії населення, що зумовлює провідну позицію банку на ринку роздрібних банківських послуг України.

ВАТ «Ощадбанк» сьогодні – банк, відомий кожному громадянинові України. Ощадбанк – єдиний банк, який у відповідності до Закону України «Про банки і банківську діяльність» має державну гарантію по вкладах населення.

Банк був i залишається відкритою та прозорою фінансовою структурою та вбачає це пріоритетом в подальшій діяльності. Згідно Програми розвитку, всі зусилля спрямовуватиме на підвищення ефективності роботи, створення системи чіткої та адекватної регламентації діяльності банку, забезпечення доступу всіх громадян у всіх регіонах до належних банківських послуг, надання кредитів для корпоративних клієнтів, інших банківських продуктів кредитного характеру та послуг з обслуговування платежів корпоративних клієнтів.

1.4 Характеристика банківської діяльностіБанк зосереджує свої зусилля на створенні сприятливих та вигідних умов обслуговування клієнтів, розширенні переліку банківських послуг, збільшенні присутності на ринку продуктів та послуг.

Банк прагне підтримати та закріпити домінуючу роль на ринку роздрібних банківських послуг для приватних осіб, розширити присутність на ринку обслуговування органів державного управління і державних інституцій, збільшити вплив на ринку корпоративних клієнтів, що передбачає визначення оптимального розподілу пропорцій між основними напрямками діяльності – надання банківських продуктів та послуг фізичним особам, юридичним особам та органам державного управління і державним інституціям.

Конкурентоспроможність банку є узагальнюючим показником ефективності діяльності, і неодмінною умовою його подальшого розвитку в ринковому середовищі. Нині конкурентоспроможність банку значною мірою залежить від структурної доскональності, зокрема – від розвинутості філійної мережі та вміння централізовано керувати нею.

Банківський сектор української економіки налічує понад 170 працюючих банків, які пропонують однотипні продукти та послуги (розрахунково-касове обслуговування, кредити, депозити, валютні операції, грошові перекази, інші послуги). Отже, наявність великої кількості банків-конкурентів, що пропонують однотипні продукти за відсутності привілеїв і штучних бар’єрів, обумовлює надзвичайно високий рівень конкуренції. В умовах високої конкуренції на ринку кредитних ресурсів і банківських послуг, рівень якої поступово зростає, перед банком постало питання постійного пошуку нових шляхів збільшення доходів та зменшення витрат, розширення традиційних та впровадження нових банківських послуг та продуктів, встановлення конкурентних цін на них.

Зміни конкурентного середовища активізують і боротьбу за потенційних споживачів послуг на регіональному рівні, що спонукає банк до проведення оптимізації та розвитку власної мережі установ шляхом зміни їх місцезнаходження або перепідпорядкування не лише у великих містах, а й у райцентрах і великих селищах.

На сьогоднішній день, банк має суттєві переваги перед комерційними банками у сфері обслуговування населення регіонів країни через розгалужену мережу. Та нині й інші установи, передусім – найбільші й великі банки активно розвивають свою мережу та опановують цей напрям діяльності, конкуруючи з банком не лише щодо процентних ставок і тарифів, а й щодо просування послуг на регіональному рівні через розвиток власної мережі. Тому головним завданням банку залишається збереження завойованих позицій на регіональних ринках з метою підвищення прибутку як банку в цілому, так і його філій шляхом проведення виваженої політики щодо оптимізації мережі установ.

Банк проводить цілеспрямовану роботу з оптимізації та розвитку мережі установ. При цьому банк, як і раніше, залишається системоутворюючим з найрозгалуженішою мережею установ, які охоплюють найвіддаленіші куточки країни.

Ощадбанк має найбільшу мережу установ – понад 6000, тут працює майже чверть банківського персоналу України.

Банк продовжує працювати згідно з визначеними Програмою розвитку банку на 2006–2010 роки напрямами, залишається державним, продовжує розвивати роздрібний ринок банківських послуг, обслуговує в першу чергу населення, Пенсійний фонд України, державні та бюджетні підприємства і установи. Здійснює свою діяльність відповідно до нормативних вимог Національного банку України та ініціатив Короткого плану дій, схвалених Наглядовою радою банку.

2. Аналіз основних показників господарської діяльності ВАТ «Ощадбанк»

Незважаючи на суттєве погіршення макроекономічної ситуації в банківській системі України у ІV кварталі 2008 року, втрату довіри вкладників через неможливість виконувати взяті зобов'язання перед клієнтами окремими банками, що входять до першої групи комерційних банків України, введення в дію постанов Правління Національного банку України від 13.10.2008 №319 та від 04.12.2008 №413, ВАТ «Ощадбанк» виконав встановлені на 2008 рік фінансові цілі та досягнув позитивних результатів (додаток 1).

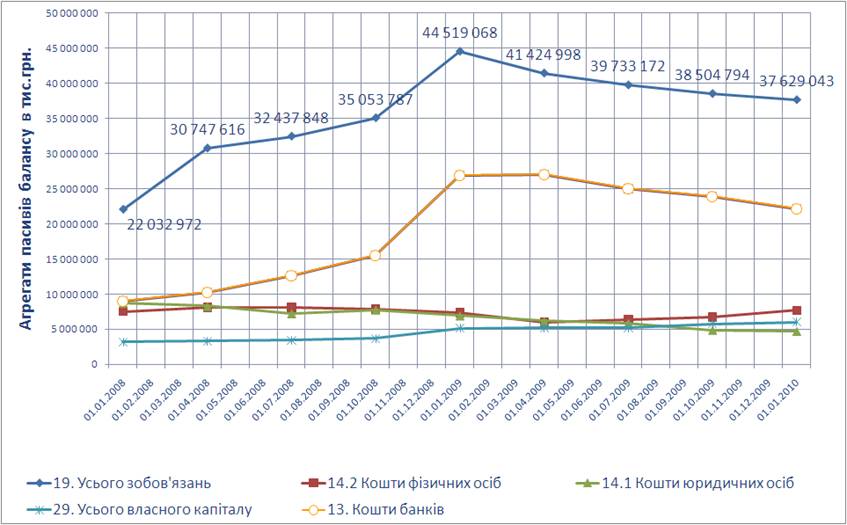

Чисті активи банку за рік збільшились у 3 рази, або на 38,8 млрд. грн., і їх обсяг на 01.01.2009 р.становив 58,1 млрд. грн.

Структура пасивів банку змінилась у бік зростання частки балансового капіталу з 11,4% до 27% та зменшення частки зобов'язань банку із 88,6% до 73%.

Структура пасивів на 01.01.2008 Структура пасивів станом на 01.01.2009

Балансовий капітал за 2008 рік збільшився на 13,5 млрд. грн., або в 7,1 разу, і на початок 2009 року склав 15,7 млрд.грн. Структура власного капіталу змінилась у бік зростання частки статутного капіталу (з урахуванням чистого прибутку, спрямованого на поповнення статутного капіталу, але не зареєстрованого) з 48,6% на початок року до 90,6% на кінець року.

Процентні зобов'язання (без урахування нарахованих витрат) склали 39,7 млрд. грн., або 68,3% пасивів банку, в т.ч. кошти фізичних осіб -12,4 млрд. грн., кошти юридичних осіб – 3,7 млрд. грн. та зобов'язання перед іншими банками і НБУ – 23,2 млрд. грн. Крім того, з метою підвищення рівня капіталізації банку у 2007 році були залучені кошти на умовах субординованого боргу, їх залишок (без урахування нарахованих витрат) станом на 01.01.2009 р. склав 761,7 млн.грн.

Випереджаючими темпами порівняно із загальним обсягом депозитів зростав обсяг строкових депозитів клієнтів, зокрема: юридичних осіб – в 1,9 разу, фізичних осіб – в 1,6 разу. За 2008 рік обсяг строкових депозитів збільшився на 2,6 млрд. грн., або на 63,7%, і становив 6,8 млрд. грн.

Залишок депозитів фізичних осіб зріс на 13,6%, або на 1,5 млрд. грн., і склав 31,2% процентних зобов'язань банку, а їх частка в пассивах зменшилась на 35,1 в.п. і склала 21,3%. Залишок депозитів юридичних осіб зріс на 27,9%, або на 797,8 млн. грн., а його частка в пасивах зменшилась на 8,5 в.п. і склала 6,3%. Регулятивний капітал банку за рік збільшився в 7,3 разу, або на 13,7 млрд. грн., і становив 15,9 млрд. грн. Адекватність регулятивного капіталу склала 35,71%.

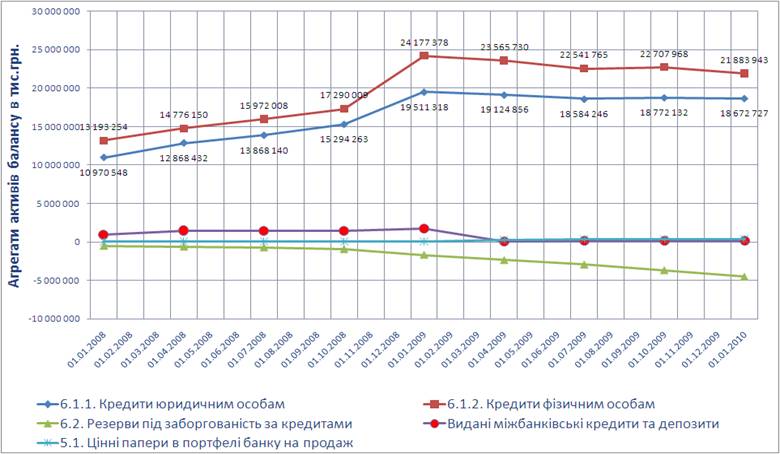

Для структури чистих активів банку станом на 01.01.2009 р. характерне зростання частки більш дохідних активів – кредитів, наданих клієнтам (зменшених на суму сформованих резервів та без урахування нарахованих доходів), на 15 в.п., обсяг яких на кінець звітного року досягнув 34,2 млрд. грн. Частка цих кредитів склала 58,8% від обсягу чистих активів. При цьому частка коштів в інших банках скоротилась в 4,5 разу – з 23,8% до 5,3%.

Дохідні активи банку з початку року зросли в 3,4 разу і становили 53,1 млрд.грн., або 91,4% чистих активів.

Найбільшу частку чистих активів склала заборгованість за кредитами, наданими юридичним особам, яка збільшилась на 24,0 млрд. грн. і досягла 27,4 млрд. грн. Її частка в активах порівняно з початком року зросла на 29,7 в.п. і становила 47,2%.

Залишок заборгованості за кредитами, наданими фізичним особам, з початку року

зріс на 1,7 млрд. грн., або на 33,2%, і на 01.01.2009 р. склав 6,8 млрд. грн. Їх питома вага в чистих активах з початку року зменшилась на 14,7 в.п. і становила 11,7%.

Для забезпечення надійності і стабільності, а також диверсифікації активів з метою зниження ризиків значна частина залучених коштів розміщена в боргові цінні папери, що рефінансуються або емітовані Національним банком України. Залишок за такими цінними паперами (без урахування нарахованих доходів) становив 15,4 млрд.грн., або 26,5% чистих активів.

Банк постійно підтримував ліквідність на достатньому рівні для забезпечення своєчасних розрахунків за дорученням клієнтів. За 2008 рік кошти на кореспондентському рахунку в Національному банку України зросли в 2,4 разу і на 01.01.2009 р. становили 1,4 млрд. грн. Готівкові кошти та банківські метали в касах банку за 2008 рік збільшились на 160,9 млн. грн. і на кінець звітного року становили 1,3 млрд. грн. Частка коштів на кореспондентському рахунку та в кассах банку в чистих активах склала 4,5%.

Установами ВАТ «Ощадбанк» протягом 2008 року виконано значні обсяги робіт з розрахунково-касового обслуговування як юридичних, так і фізичних осіб, а саме:

– прийнято комунальних та інших платежів від населення на користь юридичних осіб на суму 26,8 млрд. грн., що на 5,0 млрд. грн., або на 23,0%, більше, ніж у 2007 році;

– виплачено заробітної плати та інших доходів населенню через поточні рахунки фізичних осіб на суму 20,0 млрд. грн., що на 6,4 млрд. грн., або на 47,1%, більше, ніж у 2007 році;

– виплачено пенсій та допомоги по безробіттю на суму 35,2 млрд. грн., що

на 9,5 млрд. грн., або на 36,8%, більше, ніж у 2007 році.

Станом на 01.01.2009 кількість пенсіонерів, що отримують пенсію в установах ВАТ «Ощадбанк», зросла на 51 тис. і досягла майже 2,4 млн. чоловік.

Обсяг чистого процентного доходу банку зріс на 72,6% і становив 1,5 млрд. грн. Комісійний дохід досягнув 778,7 млн. грн., що на 211 млн. грн. більше, ніж за 2007 рік. Результат від торгівлі іноземною валютою та переоцінки іноземної валюти склав 146,1 млн. грн., що в 2,1 разу перевищує показник попереднього року. Інші операційні доходи становили 152,8 млн. грн. Адміністративні та інші операційні витрати банку склали 1,6 млрд.грн. Резерви на відшкодування можливих втрат за активними операціями сформовано банком у повному обсязі, який становив 863,2 млн. грн. Їх частка у чистих активах зменшилась на 1,3 в.п. і становила 1,5%. Обсяг чистого прибутку становив 305,2 млн. грн., що в 1,5 разу більше, ніж за 2007 рік.

За показниками ефективності діяльності за 2008 рік банк досягнув кращих результатів, ніж у середньому по банках України, а саме: рівень рентабельності балансового капіталу становив 10,21%, рентабельності статутного капіталу – 20,0%, рентабельності активів – 1,26%. Це вище, ніж у середньому по банках України, відповідно на 1,70 в.п., на 6,83 в.п. та на 0,23 в.п Прибутковість однієї акції зросла і склала понад 292 тис. грн.

Протягом року банком дотримувались економічні нормативи, встановлені відповідно до вимог Інструкції про порядок регулювання діяльності банків в Україні, затвердженої постановою Правління Національного банку України від 28.08.2001 №368, зі змінами. У 2008 році банк не мав порушень нормативів платоспроможності, значення яких на 01.01.2009 складали:

– показник адекватності регулятивного капіталу – 35,71% (при нормі не менше ніж 10%);

- показник співвідношення регулятивного капіталу до сукупних активів – 27,23% (при нормі не менше ніж 9%).

Похожие работы

... (страхові компанії, недержавні пенсійні фонди, інвестиційні фонди); - транснаціональні фінансово-промислові групи (інтеграція ТНК і ТНБ); - світові фінансові центри; - великі біржі. Крім цього, до суб’єктів міжнародної економічної діяльності також належать: національні держави; суверенні утворення (регіональні і місцеві органи влади); союзи підприємців; торгові палати; світові економ ...

... бути переадресований (стаття 95), тобто використання трансферабельного акредитиву фактично заборонене. Необхідно помітити, що ця норма торкається тільки розрахунків в народному господарстві, розрахунки ж по зовнішньоекономічних операціях регламентуються уніфікованими правилами. Саме заборона використання трансферабельного акредитиву в господарському обороті України є одним з чинників, який знижу ...

... міжнародних економічних відносин. Еволюція міжнародних розрахунків відображає розвиток міжнародних відносин, валютних систем, фінансових ринків, у тому числі ринку фінансових послуг. Необхідність міжнародних розрахунків обумовлена міжнародною торгівлею, вивозом капіталу, міграційними процесами та ін. Міжнародні розрахунки здійснюються переважно у безготівковій формі шляхом відповідних записів на ...

... ів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках 2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк” 2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків Структура банку складається з трьох бізнес-орієнтованих напрямків [45]: · Корпоративний бізнес — обслуговування юридичних осіб. · Роздрібний бі ...

0 комментариев