Навигация

Организационная структура управления ООО «Весна»

99458

знаков

17

таблиц

5

изображений

2.2 Организационная структура управления ООО «Весна»

| |||

| |||

|  |  |  | ||||

Высшим органом управления в ООО является директор. В его компетенции находится решение таких вопросов, как: изменение устава общества, избрание членов совета директоров (наблюдательного совета) и ревизионной комиссии (ревизора) общества и досрочное прекращение их полномочий; утверждение годовых отчетов, бухгалтерских балансов, счетов прибыли и убытков общества и распределение его прибыли и убытков; решения о реорганизации или ликвидации общества.

Исполнительный орган общества единоличный - директор. Он осуществляет текущее руководство деятельностью предприятия и подотчетен наблюдательному совету и общему собранию акционеров. Директор не в состоянии принимать решения, касающиеся всех вопросов деятельности предприятия, поэтому часть своих полномочий он передает заместителям, главным специалистам и руководителям структурных подразделений предприятия, отвечающим за конкретные направления работы. Информация, необходимая для принятия управленческих решений, готовится соответствующими отделами и функциональными службами предприятия.

Рассмотрим их полномочия. Начальник торгового отдела имеет в подчинении руководителей торговых подразделений и несет ответственность за организацию торгово-технологического процесса на предприятии.

Руководители торговых подразделений осуществляют непосредственное управление персоналом своих подразделений и отвечают за бережное отношение к товарным и материальным ресурсам, контролируют и поддерживают на должном уровне технологическую и трудовую дисциплину, помимо этого, они ежедневно отчитываются по проданным товарам и представляют соответствующие заявки на товары в коммерческую службу.

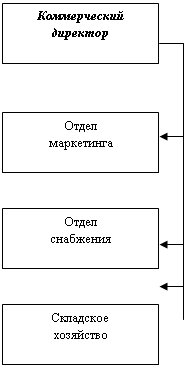

Коммерческому директору подчинен ряд специалистов. Отдел маркетинга проводит комплексные исследования рынков сбыта и поставок, разрабатывает и проводит рекламные мероприятия, рекомендует программу стимулирования сбыта, планирует ассортимент товаров на перспективу. Отдел снабжения на основании рекомендаций отдела маркетинга и заявок торговых подразделений находит и определяет поставщиков ресурсов, необходимых предприятию, заключает договора с поставщиками, организует доставку товарных ресурсов на складское хозяйство, где они хранятся в необходимых условиях и откуда распределяются по торговым подразделениям.

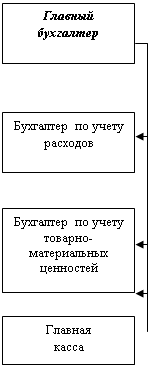

Главный бухгалтер, по существу, исполняет и функции финансового директора предприятия. Ему лично и специалистам по планированию поручена разработка текущих и оперативно-календарных планов деятельности предприятия, включая товарооборот, кадры, финансы, материально-техническое развитие и капиталовложения, организуется анализ хозяйственной деятельности предприятия и его звеньев. Помимо этого, главный бухгалтер совместно с директором управляет финансовыми операциями предприятия, разрабатывает планы его доходов и расходов, контролирует поступление денежных средств на расчетный счет предприятия и порядок из расходования, обеспечивает получение и возврат кредитов, выплату в бюджет установленных налогов. Под руководством главного бухгалтера, при участии руководителей структурных подразделений и директора имущества разрабатывается порядок нормирования труда персонала, устанавливается необходимая численность работников предприятия, система и уровень оплаты труда.

Бухгалтерия осуществляет учет поступления и расходования материальных и финансовых ресурсов на предприятии, учет рабочей силы. Она ведет отчетность, проводит финансовый анализ деятельности предприятия и представляет необходимую отчетность.

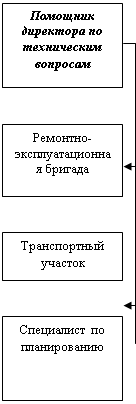

Помощник директора по техническим вопросам руководит работой ремонтно-эксплуатационной бригады, обеспечивающей работоспособность имеющихся в распоряжении предприятия объектов основных средств.

В обязанности транспортного участка входит организация перевозки грузов внутри предприятия и за его пределами.

Отметим, что в рамках предприятия отсутствует кадровая служба в чистом виде, поэтому ее функции распределены между различными звеньями организационной структуры управления. В частности, осуществление найма и увольнения работников производится директором предприятия по представлению руководителей структурных подразделений, которые, помимо своих прямых обязанностей, ведут табельный учет персонала, контролируют соблюдение режима рабочего дня и трудовой дисциплины, содействуют персоналу в совершенствовании его профессиональных знаний, умений и навыков, инструктируют работников по технике безопасности, контролируют соблюдение трудового законодательства.

Данную организационную структуру управления можно охарактеризовать как линейно-штабную. Каждое подразделение имеет только одного руководителя, на которого возлагаются полномочия принятия всех управленческих решений, этот руководитель подчиняется только вышестоящему руководителю. Другими словами, в рамках линейной организационной структуры подчиненные зависят только от своего прямого руководителя.

При предприятии создан своеобразный штаб, который не имеет полномочий в непосредственном управлении предприятием и принятии решений; его задачи ограничиваются помощью линейным руководителям в осуществлении определенных функций управления. Штабные подразделения – это коммерческая и бухгалтерская службы. Они определены некоторым правом функционального руководства.

Линейно-штабная организационная структура обладает как достоинствами, так и недостатками. Среди преимуществ можно отметить следующие моменты:

- в основе этой организационной структуры лежит один канал коммуникации – канал между руководителем и подчиненным, поэтому исполнитель не должен согласовывать распоряжения, исходящие от разных органов управления и могут вступить в противоречие друг с другом;

- распоряжения, получаемые исполнителем, полностью обеспечиваются необходимыми ресурсами;

- за принимаемые решения руководитель несет персональную ответственность;

- линейные руководители освобождаются от нагрузки, что позволяет им качественнее осуществлять оперативное управление:

- поскольку в штабные подразделения входят специалисты в конкретных областях, организация не нуждается в специалистах широкого профиля. Принимаемые решения имеют более продуманный характер.

Недостатками линейно-штабной структуры управления являются:

- к руководителю предъявляются слишком высокие требования, поскольку управление подразделением предполагает высокую компетентность в тех сферах деятельности, которой занимаются подчиненные;

- несмотря на наличие штаба, менеджеры высшего уровня оказываются перегруженными: им приходится иметь дело с огромными массивами информации, вступать в контакты с большим количеством людей. Это может приводить к серьезным задержкам в принятии управленческих решений;

- у линейного руководителя сосредотачивается слишком много властных полномочий, хотя;

- гораздо неприятнее отсутствие четкой ответственности, поскольку специалист, подготавливающий решение, как правило, не занимается его реализацией; вследствие этого могут возникать проблемы, связанные с реализуемостью решений.

Методологическую основу изучения организации составляют системный и ситуационный подходы. С позиции системного подхода организацию возможно рассмотреть как открытую систему, характерные черты которой обусловлены взаимодействием ее элементов (внутренняя среда) и неразрывно связаны с внешнем окружением прямого и косвенного воздействия. Внутреннюю среду организации составляют ее структура, культура, ресурсы. Внешней средой прямого воздействия являются поставщики, потребители, конкуренты, акционеры, правительственные органы. Внешняя среда косвенного воздействия это политика, экономика, право, социально-культурные факторы, физико-географические условия.

Для определения стратегии поведения организации и выполнения ее в деятельности, руководство должно иметь полное представление как о внутренней среде организации, ее потенциале и тенденциях, так и о внешней, тенденциях ее развития и расположении, которое занимает в ней эта организация.

Внешняя среда является источником, поставляющим ресурсы в организацию, которые необходимы для поддержания ее внутреннего потенциала на должном уровне. Для анализа внешней среды применим метод SWOT. Применяя такой метод, устанавливаются линии связи между сильными и слабыми сторонами организации, внешними угрозами и возможностями.

SWOT-анализ представляет собой перечень сильных и слабых сторон компании, а также перечень возможностей и угроз. Как уже отмечалось выше, SWOT-анализ является составным элементом, как стратегического маркетингового аудита, так и стратегического плана компании.

Приведенный ниже SWOT-анализ составлен в виде таблицы и содержит не только перечень возможностей и угроз, а также перечень сильных и слабых сторон компании.

Таблица 1 – SWOT-анализ ООО «Весна»

|

| Сильные стороны | Слабые стороны |

| 1.Большой опыт в организации персональных продаж 2.Высокий уровень организации управленческого учета 3.Наличие квалифицированного производственного персонала 4.Налаженная система поставок сырья, материалов и оборудования | 1.Недостаточный уровень клиентского сервиса 2.Недостаточный уровень развития каналов товародвижения 3.Средняя позиция в доле рынка 4.Неадекватный рыночной ситуации стиль руководства и структуры компании 5.Отсутствие системы стратегического планирования | |

| Возможности | Мероприятия | |

| 1.Расширение рынка образовательных услуг за счет старшего поколения 2.Изменение общественных стереотипов по отношению к рекламе 3.Увеличение покупательной способности населения 4.Увеличение количества предпринимательских структур | 1.Расширение номенклатуры товаров 2.Развитие системы персональных продаж для оптовых покупателей 3.Увеличение производственных мощностей 4.Создание и распространение бесплатных рекламно-информационных материалов о деятельности компании 5.Оптимизация стиля руководства и кадровой политики 6.Увеличение рыночной доли компании за счет привлечения новых товаров и завоевания новых сегментов рынка 7.Создание системы учета и снижения затрат 8.Создание системы электронных продаж 9.Расширение каналов товародвижения 10.Создание системы обратной связи с клиентами компании | |

| Угрозы | ||

| 1.Кризисное состояние экономики, неустойчивость валюты 2.Увеличение налогового пресса 3.Развитие технологии электронных коммуникаций | ||

Составленная матрица SWOT-анализа позволяет сформулировать перечень первоочередных мероприятий, которые должна провести компания для совершенствования системы управления.

Для формирования оптимальной стратегии, руководство ООО «Весна» должно четко представлять динамику внешней среды (изменение потребностей покупателей, поведение конкурентов и поставщиков, нововведения государства и т.д.) и состояние внутренних ресурсов магазина (финансовое положение, динамика развития кадров и т.д.). В результате взаимодействия этих факторов формируется реальная стратегия развития организации.

Внешняя среда предприятия оказывает воздействие на внутреннюю среду, которая является частью общей среды находящаяся в пределах организации. Она оказывает постоянное и непосредственное воздействие на функционирование организации.

Внутреннюю среду ООО «Весна» можно охарактеризовать, проведя анализ финансово-хозяйственной деятельности, персонала и организационной структуры.

Обобщающим показателем деятельности любого торгового предприятия является товарооборот, в оценке и анализе развития которого используются различные методы исследования динамических процессов: постоянных динамических рядов, расчет показателей динамики как в фактически действовавших (табл. 2) и сопоставимых (табл. 3) ценах.

Таблица 2 – Товарооборот предприятия ООО «Весна» в фактически действовавших ценах

| Показатели | 2007 год | 2008 год | 2009 год |

| Товарооборот, тыс. руб. | 43717 | 54563 | 62820 |

| Абсолютные приросты: а) базисные б) цепные | - - | +10846 +10846 | +19103 +8257 |

| Темпы роста, %: а) базисные б) цепные | 100,00 100,00 | 124,81 124,81 | 143,70 115,13 |

| Среднегодовой темп роста, % | 119, 87 | ||

Таблица 3 – Товарооборот предприятия ООО «Весна» в сопоставимых ценах 2009 года

| Показатели | 2007 год | 2008 год | 2009 год |

| Товарооборот в фактически действовавших ценах, тыс. руб. | 43717 | 54563 | 62820 |

| Индекс потребительских цен на непродовольственные товары, % к предыдущему году | - | 109,9 | 106,2 |

| Товарооборот в сопоставимых ценах, тыс. руб. | 51024 | 57946 | 62820 |

| Абсолютные приросты, тыс. руб.: а) базисные б) цепные | - - | +6922 +6922 | +11796 +4874 |

| Темпы роста, %: а) базисные б) цепные |

100,00 100,00 | 113,57 113,57 | 123,12 108,41 |

| Среднегодовой темп роста, % | 110,96 | ||

Таким образом, если в фактически действовавших ценах товарооборот возрос на 43,7%, ежегодно увеличиваясь на 19,87%, то в сопоставимых в среднем ежегодное увеличение товарооборота составило 10,96%, за счет чего он возрос на 23,12%, причем наиболее высокими темпы были в 2008 году по сравнению с 2007 годом. Вполне очевидно, что, несмотря на действие движения цен, рост физического объема товарооборота достаточно интенсивен, то есть предприятие развивается.

Таблица 4 – Основные финансовые результаты деятельности предприятия ООО «Весна»

| Показатели | 2007 г | 2008 г | 2009 г | 2009 г в % к 2007 г | Изменения | ||

| 2009 г к | 2008г к 2007г | ||||||

| 2007 г | 2008г | ||||||

| Товарооборот по ценам продажи, тыс. руб. | 43717 | 54563 | 62820 | 143,70 | +19103 | +8257 | +10846 |

| Товарооборот по ценам покупки, тыс. руб. | 35181 | 43497 | 48947 | 139,13 | +13766 | +5450 | +8766 |

| Издержки обращения, тыс. руб. | 6874 | 8894 | 11316 | 164,62 | +4442 | +2422 | +2020 |

| Прибыль от продажи, тыс. руб. | 1662 | 2172 | 2557 | 153,85 | +895 | +380 | +515 |

| Рентабельность продаж, % | 3,80 | 3,98 | 4,07 | - | +0,27 | +0,09 | +0,18 |

Товарооборот является мерой эффективности не только потому, что, он растет, но и потому, что он приносит предприятию (и, соответственно, его владельцу) прибыль, динамика которой представлена в табл. 4.

Из данных табл. 3 и 4 видно, что темпы роста товарооборота выше темпов роста покупной стоимости реализованных товаров, но ниже темпов роста издержек обращения. Однако предприятие проводит достаточно эффективную ценовую политику, что обеспечило рост прибыли на 895 тыс. руб., или на 53,85%; соответственно последовательно с 3,8% в 2007 году до 4,07% в 2009 году увеличивалась рентабельность продаж.

Отметим, что на величину прибыли в значительной степени влияет величина издержек обращения, которые представляют собой выражение текущих затрат, связанных с процессом обращения товаров.

Таблица 5 – Данные для анализа издержек обращения предприятия ООО «Весна»

| Показатели | 2007 г | 2008 г | 2009 г | Отклонение | 2009 г в % к 2007г |

| Товарооборот, тыс. руб. | 43717 | 54563 | 62820 | +19103 | 143,70 |

| Издержки обращения, тыс. руб., в том числе: условно-переменные; условно-постоянные. | 6874 3885 2989 | 8894 5090 3804 | 11316 6074 5242 | +4442 +2189 +2253 | 164,42 156,35 175,38 |

| Уровень издержек обращения, % в том числе: условно-переменные; условно-постоянные. | 15,73 8,89 6,84 | 16,30 9,33 6,97 | 18,00 9,66 8,34 | +2,27 +0,77 +1,50 | 114,43 108,66 121,93 |

Отметим, что опережающими темпами растут условно-постоянные издержки, что связано с ростом арендной платы и других платежей.

Для того чтобы оценить безубыточность работы предприятия рассчитаем безубыточный объем продаж. С понятием «безубыточный объем» тесно связано понятие «запас финансовой прочности», который определяется как разность между фактическим и безубыточным объемами (табл. 6.).

Таблица 6 – Определение запаса финансовой прочности

| Показатели | 2007 г | 2008 г | 2009 г | Отклонение | 2009 г в % к 2007 г |

| 1.Товарооборот, тыс. руб. | 43717 | 54563 | 62820 | +19103 | 143,70 |

| 2.Валовой доход, тыс. руб. | 8536 | 11066 | 13873 | +5337 | 162,52 |

| 3.Уровень валового дохода, % | 19,53 | 20,28 | 22,08 | +2,55 | 113,06 |

| 4.Уровень условно-переменных издержек, % | 8,89 | 9,33 | 9,66 | +0,77 | 108,66 |

| 5.Критический объем продаж, тыс. руб. | 28092 | 34740 | 42206 | +14114 | 150,24 |

| 6.Запас финансовой прочности, тыс. руб. | 15625 | 19823 | 20614 | +4989 | 131,93 |

Несмотря на рост издержек обращения, и критического объема продаж, запас финансовой прочности предприятия возрос на 4989 тыс. руб., или на 31,93%, что должно оцениваться положительно. Проведенный анализ обобщающих показателей эффективности финансово-хозяйственной деятельности говорит о ее повышении.

Оценим эффективность использования ресурсного потенциала. Основные средства – один из важнейших факторов любого производственно-технологического процесса. Их состояние и эффективное использование прямо влияют на результаты хозяйственной деятельности предприятия.

Для оценки эффективности использования основных фондов предприятия применим общие показатели:

1. Фондоотдача (Fo);

2. Фондоемкость (Fe);

3. Фондовооруженность труда;

4. Рентабельность основных фондов (коэффициент).

Эффективность использования основных фондов на предприятии возросла, о чем свидетельствует увеличение интегрального показателя эффективности с 2,688 в 2007 году до 3,6 в 2009 году, или на 33,93 %.(табл. 7).

Таблица 7 – Анализ обеспеченности предприятия основными фондами и эффективность их использования

| Показатели | 2007 г | 2008 г | 2009 г | 2009 г в % к 2007 г |

| Товарооборот, тыс. руб. | 43717 | 54563 | 62820 | 143,70 |

| Среднегодовая стоимость основных фондов, тыс. руб. | 3171,5 | 3314,5 | 3520,5 | 111,00 |

| Среднесписочная численность персонала, чел. | 89 | 94 | 105 | 117,98 |

| Прибыль от продажи, тыс. руб. | 1662 | 2172 | 2557 | 153,85 |

| Фондоотдача, руб./руб. | 13,784 | 16,462 | 17,884 | 129,46 |

| Фондоемкость, руб./руб. | 0,073 | 0,061 | 0,056 | 76,77 |

| Фондовооруженность труда, тыс. руб. | 35,635 | 35,261 | 33,529 | 94,09 |

| Коэффициент рентабельности основных фондов | 0,524 | 0,655 | 0,726 | 138,55 |

| Интегральный показатель эффективности использования основных фондов | 2,688 | 3,285 | 3,600 | 133,93 |

При этом:

- опережающие темпы роста товарооборота по отношению к темпам роста среднегодовой стоимости основных фондов (143,7% и 111% соответственно) обусловили увеличение фондоотдачи на 29,46%. Соответственно, снизилась фондоемкость товарооборота;

- снижение фондовооруженности труда, вызванное опережающими темпами роста среднесписочной численности персонала над темпами роста среднегодовой стоимости основных фондов, нельзя оценивать однозначно отрицательно, так как оно сопровождалось повышением эффективности использования основных фондов;

- основной причиной рентабельности основных фондов является увеличение прибыли от продаж на 53,85% при увеличении стоимости основных фондов на 11%.

Оборотные средства обеспечивают непрерывность торгово-технологического процесса, для анализа эффективности их использования рассчитаем традиционные показатели (табл. 8.)

Таблица 8 – Оценка эффективности использования оборотных средств на предприятии ООО «Весна»

| Показатели | 2007 г | 2008 г | 2009 г | 2009 г в % к 2007 г |

| Товарооборот, тыс. руб. | 43717 | 54563 | 62820 | 143,70 |

| Среднегодовая стоимость оборотных средств, тыс. руб. | 14057,5 | 15017,5 | 15709,5 | 111,75 |

| Коэффициент оборачиваемости оборотных средств, оборотов (п.1:п.2) | 3,110 | 3,633 | 3,998 | 128,55 |

| Средняя продолжительность одного оборота, дней | 115,8 | 99,1 | 90,0 | 77,72 |

Увеличение товарооборота на 43,7% при росте стоимости оборотных средств на 11,75% обусловило увеличение коэффициента оборачиваемости оборотных средств со 3,11 оборотов до 3,998 оборотов. Соответственно, снизилась продолжительность одного оборота, что позволяет говорить об относительной экономии оборотных средств, сумма которой в 2009 году по сравнению с 2008 годом составила 1689,061 тыс. руб.

Рациональное использование трудовых ресурсов – непременное условие, обеспечивающее бесперебойность торгово-технологического процесса и успешного выполнения плановых заданий. Обеспеченность предприятия трудовыми ресурсами характеризуется данными, приведенными в табл. 9.

Таблица 9 – Обеспеченность ООО «Весна» человеческими ресурсами

| Показатели | 2007 г. | 2008 г. | 2009 г. | Измен. числ. | Изм. удел. веса | |||

| Чел. | % | Чел. | % | Чел. | % | |||

| Персонал, всего | 89 | 100 | 94 | 100 | 105 | 100 | +16 | - |

| В том числе: Оперативно-торговый персонал Служащие | 71 18 | 79,78 20,22 | 75 19 | 79.79 20,21 | 83 22 | 79,05 20,95 | +12 +4 | -0,73 +0,73 |

| Из них: Руководители Специалисты | 6 12 | 13,48 | 7 12 | 7,45 12,76 | 9 13 | 8,57 12,38 | +3 +1 | +1,83 -1,10 |

Таким образом, обеспеченность предприятия человеческими ресурсами возросла, при этом произошли некоторые изменения в их структуре: на 1,83 % возрос удельный вес руководителей при снижении удельного веса остальных категорий работников, что связано с открытием новых торговых точек.

Для оценки эффективности кадровой работы на предприятии проведем анализ движения рабочей силы. (табл. 10.)

Таблица 10 – Движение рабочей силы на предприятии ООО «Весна»

| Показатели | 2007 г. | 2008 г. | 2009 г. |

| 1. Принято на предприятие, чел. | 7 | 10 | 11 |

| 2. Выбыло с предприятия, чел. | 1 | 5 | - |

| В том числе: 2.1. На пенсию и по др. причинам, предусмотренным законодательством 2.2. По собственному желанию 2.3. За нарушения трудовой дисциплины | 1 - - | - 3 2 | - - - |

| 3. Среднесписочная численность работников, чел. | 89 | 94 | 105 |

| 4. Коэффициенты: 4.1. Обороты по приему (п.1 / п.3) 4.2. Обороты по выбытию (п.2 / п.3) 4.3. Текучесть (п.2.2 + п.2.3)/ п.3 | 0,079 0,011 - | 0,106 0,053 0,053 | 0,105 - - |

Высокое значение коэффициента оборота по приему обусловлено распространением деятельности предприятия, то есть открытием новых торговых точек. Персонал с предприятия в 2009 году не выбывал вообще, что может быть следствием эффективной кадровой политики или недостатком рабочих мест в регионе. Для оценки эффективности использования труда рассмотрим данные, приведенные в таблице 11.

Таблица 11 – Данные использования труда в ООО «Весна»

| Показатели | 2007 г | 2008 г | 2009 г | 2009 г. в % к 2007 г. |

| Товарооборот, тыс., руб. | 43717 | 54563 | 62820 | 143,7 |

| Среднесписочная численность персонала, чел. | 89 | 94 | 105 | 117,98 |

| Среднегодовая выработка, тыс. руб. | 491,202 | 580,45 | 598,286 | 121,800 |

| Фонд заработной платы, тыс. руб. | 2643 | 3552 | 4745 | 179,53 |

| Среднегодовая заработная плата, тыс. руб. | 29,697 | 37,787 | 45,191 | 152,172 |

| Уровень фонда заработной платы, % | 6,05 | 6,51 | 7,55 | +124,79 |

Прирост товарооборота на 43,7% обусловлен ростом производительности труда, при этом сопоставление темпов роста среднегодовой выработки (121,8%) и среднегодовой заработной платы (152,77%) говорит о недостаточно эффективном использовании трудовых ресурсов, что находит свое проявление в относительном перерасходе средств на оплату труда.

Таким образом, перерасход (653,328 тыс. руб.) фонда заработной платы подтверждает ранее сделанные выводы о недостаточно эффективном использовании трудовых ресурсов на предприятии.

Следующим шагом в изучении персонала ООО «Весна» является анализ динамики состава и структуры служащих по возрастному составу (таблица 12).

Таблица 12 - Динамика развития состава и структуры персонала

| Возраст | 2007 г. | 2008 г. | 2009 г. | |||

| численность, чел | удельный вес, % | численность, чел | удельный вес, % | численность, чел. | удельный вес, % | |

| До 25 лет | 38 | 42,70 | 38 | 40,43 | 38 | 36,19 |

| От 25 до 30 лет | 19 | 21,35 | 24 | 25,53 | 35 | 33,33 |

| От 30 до 40 лет | 21 | 23,59 | 21 | 22,34 | 21 | 20,00 |

| Свыше 40 лет | 11 | 12,36 | 11 | 11,70 | 11 | 10,48 |

| Всего работников | 89 | 100,00 | 94 | 100,00 | 105 | 100,00 |

По полученным данным видно, что большая часть персонала принадлежит к возрастной категории до 25 лет. За анализируемый период их численность не изменилась, но удельный вес этой категории уменьшился из-за увеличения общей численности персонала. Самая малая доля приходится на возрастную группу свыше 40 лет, численность этой группы не менялась в течение трех лет. Значительное увеличение по численности и удельного веса произошло в категории персонала от 25 до 30 лет. Можно отметить традиционную расстановку персонала, при которой на высшем уровне управления находятся работники постарше, а на более низком – помоложе.

Таблица 13 - Динамика структуры по уровню образования

| Уровень образования | 2007 г. | 2008 г. | 2009 г. | |||

| численность, чел | удельный вес, % | численность, чел | удельный вес, % | численность, чел. | удельный вес, % | |

| Высшее | 21 | 23,59 | 21 | 22,34 | 21 | 20,00 |

| Среднетехническое | 30 | 33,71 | 35 | 37,23 | 46 | 43,81 |

| Среднее | 38 | 42,70 | 38 | 40,43 | 38 | 36,19 |

| Ниже среднего | - | - | - | - | - | - |

| Всего | 89 | 100,00 | 94 | 100,00 | 105 | 100,00 |

Рассмотрим структуру персонала ООО «Весна» в динамике по уровню образования (табл. 13). Значительное увеличение по численности и удельного веса произошло в категории среднетехнический уровень образования.

Подводя итоги анализу факторов внешней и внутренней среды ООО «Весна» необходимо отметить следующее: при анализе было выявлено, как персонал магазина зависит от факторов внешней и внутренней среды, как изменились основные финансово–экономические показатели работы магазина за отчетный период, какова динамика состава и структуры кадров.

Похожие работы

... , в пропорции, определяемой конкретной ситуацией. С другой стороны необходимы стратегическим неизменные методы управления, делающие поведение руководителя стабильным и предсказуемым. На рисунках 3, 4, 5, 6 приведены классификации методов управления. Рисунок 3. Классификация административных методов управления персоналом Рисунок 4 – Классификация элементов, регулируемых экономическими методами ...

... , что затраты, сопровождающие высокую текучесть кадров, составляют: на замен}' рабочих - 7-20°'о, специалистов - 18-30%, управляющих - свыше 20%, в отдельных случаях до 100% годового оклада. 3. Организация управления персоналом. Понятие и виды персонала. Персонал, кадры - штатный состав работников предприятия, организации, учреждения. На промышленных предприятиях персонал в настоящее время ...

... . К сожалению так происходит далеко не во всех современных организациях, особенно на низших этажах иерархии - на уровне цехов, бригад, групп. Это заметно снижает эффективность управления персоналом в организации в целом, поскольку руководители являются важнейшим инструментом претворения в жизнь методов управления персоналом, и недостаточное внимание с их стороны к этим вопросам трансформируется в ...

... определяется реальными условиями функционирования корпораций. Они, в свою очередь, во многом обусловлены действующим механизмом государственно-монополистического регулирования. Управление персоналом в японском менеджменте Япония – особенная страна, непохожая ни на одну другую; и те бесчисленные приемы, что активно разрабатываются и применяются специалистами по научному управлению кадрами в ...

0 комментариев