Проектування заходів по підвищенню ефективності операційної системи

Підбір літератури та інших матеріалів з теми курсової роботи

РОЗРАХУНКОВА ЧАСТИНА

Розрахунок впливу факторів росту продуктивності праці та економії трудових витрат на результати операційної системи

Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

Навигация

Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

Проектування організаційно-технічних заходів підвищення ефективності операційної системи

41270

знаков

15

таблиц

0

изображений

3.2 Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

На ріст результатів впливає 2 фактори – чисельність і виробіток працівників:

- приріст по фактору чисельності:

![]() (3.5)

(3.5)

- приріст по фактору виробітку:

![]() (3.6)

(3.6)

де Рп – чисельність працівників в плановому періоді, чол.;

Рб – чисельність працівників в базисному періоді, чол.;

ВРп – виробіток в плановому періоді, грн./чол.;

ВРб – виробіток в базисному періоді, грн./чол.

Відомо (див. завдання Додатку Е) наступні показники:

- обсяг реалізації у звітному (базисному) періоді:

Вб = 1,32 млн. грн.;

- обсяг реалізації в плановому періоді:

Вп = 1,50 млн. грн.;

- виробіток в базисному періоді:

ВРб = 11 тис. грн./чол.

Для підрахунку зазначених формул необхідно визначити:

- виробіток в плановому періоді ВРп, гн./чол.:

![]() (3.7)

(3.7)

де Dbvt - приріст продуктивності праці (див. табл. 3.7 кол.5),%;

- чисельність працівників в базисному періоді Рб , чол.:

![]() (3.8)

(3.8)

- чисельність працівників в плановому періоді Рп , чол.:

![]() (3.9)

(3.9)

Отже розрахуємо необхідні показники:

![]()

![]()

![]() ;

;

![]()

![]()

Перевірка:

![]()

В варіанті “0” значення планового обсягу реалізації не співпало в результаті округлення значення чисельності працівників в плановому періоді.

Для планування організаційно-технічних заходів зниження собівартості виробництва приймаємо наступну структуру реалізуємої вартості:

Вихідна інформація:

Таблиця 3.8 – Структура реалізованої вартості

| В | = | См | + | Сем | + | Сзрп | + | Снв | + | П |

| 100% | = | 46 | + | 16,86 | + | 18 | + | 11,73 | + | 7,41 |

| 100% | = | bм | + | bем | + | bзрп | + | bнв | + | bп |

А. Економія на зарплаті за рахунок випереджального росту виробітку в порівнянні з заробітною платою

Дана економія виникає в зв'язку зі зменшенням питомої ваги зарплати в кошторисній вартості операцій.

Розрахунок:

1. Економія зарплати у відносному вираженні:

![]() (3.10)

(3.10)

де Dbvt – приріст продуктивності праці (див. табл.3.7 кол.5), Dbvt = 6,4 % ;

Dbзрп – приріст заробітної плати в зв'язку з ростом продуктивності праці, приймаємо Dbзрп = 1% ;

bзрп – відсоток зарплати в обсязі реалізації (див. табл.3.8), bзрп = 18%.

![]()

2. Економія зарплати в абсолютному вираженні:

![]() (3.11)

(3.11)

![]()

Б. Зниження транспортних витрат

Таке зниження можливе в зв'язку зі скороченням відстані перевезення в порівнянні з закладеним у кошторисних розрахунках і поліпшенням техніко-економічних показників роботи машин.

Вихідна інформація:

Приймаємо:

- обсяг перевезень у плановому році – V = 13880 тонн.

- середня дальність перевезення:

закладена в кошторисі - Sк =10 км;

фактично можливо - Sф = 6 км.

- тарифи на перевезення 1 тонни вантажів (на зазначену відстань):

по кошторисних умовах – Цк=0,9 грн./т;

фактично можливо – Цф = 0,6 грн./т.

Розрахунок:

1. Економія транспортних витрат в абсолютному вираженні:

![]() (3.12)

(3.12)

![]()

2. Економія витрат у відносному вираженні:

![]() (3.13)

(3.13)

![]()

В. Дбайливе збереження і більш економна витрата матеріалів

Це результат наступної сукупності організаційно-технічних заходів:

s економія на основі жорсткого контролю за фактичною витратою матеріалів (у порівнянні з встановленими нормативами) з боку керівників відповідних підрозділів;

s контроль схоронності матеріалів у процесі транспортування і приймання вантажів;

s схоронність матеріалів при їхньому складському збереженні – підвищення відповідальності матеріально-відповідальних осіб (зав. складом, керівників підрозділів).

Розрахунок:

1. Економія матеріальних витрат в абсолютному вираженні:

![]() (3.14)

(3.14)

де bм - відсоток частки матеріалів у складі реалізованої вартості (див. табл.3.8), bм = 46% ;

Dbм - відсоток економії матеріальних витрат (до обсягу матеріальних витрат) у результаті реалізації вищевказаної сукупності заходів, приймаємо

Dbм = 5%.

![]()

2. Економія витрат в відносному вираженні:

![]() (3.15)

(3.15)

![]()

Г. Економія в зв'язку з підвищенням виробітку машин і устаткування

Ця економія виникає за рахунок скорочення умовно-постійної частини витрат експлуатації машин при рості їхнього виробітку.

Розрахунок:

1. Економія витрат у відносному вираженні:

![]() (3.16)

(3.16)

де bем - відсоток частки витрат на експлуатацію машин у складі реалізованої вартості (див. табл.3.8), bем = 16,86%;

bупем - частка умовно-постійної частини витрат в загальних витратах на експлуатацію машин, приймаємо bупем = 40 % ;

Dbvtп - планований відсоток росту виробітку машин за рахунок поліпшення використання їх у часі і зацікавленості працівників (преміювання), складає 10 ÷ 15%, отже в натуральному вигляді приймаємо Dbvtп =13%.

![]()

2. Економія в абсолютному вираженні:

![]() (3.17)

(3.17)

![]()

Д. Зниження накладних витрат (управління) у зв'язку зі скороченням трудомісткості операцій

Згідно існуючих досліджень економія кожного чол.-дня забезпечує економію 0,6 грн.

1. Економія накладних витрат в абсолютному вираженні згідно попередніх розрахунків (див.табл.3.7 кол.6):

DСнв = 1746,27 грн.

2. Економія накладних витрат у відносному вираженні:

![]() (3.18)

(3.18)

![]()

Результати виконаних розрахунків зводимо в табл.3.9.

Таблиця 3.9 - Загальна економія праці від впровадження ОТЗ

| № | Організаційно-технічні заходи | Економія прямих витрат, тис. грн. | В тому числі, тис.грн. | Економія накладних витрат, тис. грн. | Всього, тис. грн. та % від Вп | |||

| матеріали | експлуатація машин | заробітна плата | ||||||

| DСпв | DСм | DСем | DСзрп | DСнв | Σ∆Сі | Σ∆βі | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| А | Випереджальний зріст виробітку у порівняння з заплатою | 13,95 | - | - | 13,95 | 1,746 | 15,7 | 1,05 |

| Б | Скорочення відстаней перевезення | 4,16 | 4,16 | - | - | - | 4,16 | 0,28 |

| В | Економна витрата матеріалів | 34,5 | 34,5 | - | - | - | 34,5 | 2,3 |

| Г | Підвищення виробітку машин | 13,2 | - | 13,2 | - | - | 13,2 | 0,88 |

| Всього | 65,81 | 38,66 | 13,2 | 13,95 | 1,746 | 67,56 | 4,51 | |

3.3 Добір організаційно-технічних заходів по економічного ефекту

Останній етап виконання курсової роботи – заповнення таблиці добору ОТЗ з Додатку Ж.

1. Термін впровадження й освоєння (кол. 3) – період повної реалізації планованого заходу (у курсовій роботі ці дані - постійна інформація).

2. Абсолютна величина економії праці ΔТі (кол.4) – заповнюється за даними табл.3.7 (кол.3).

3. Термін впровадження й освоєння комплексу заходів №1 («Ріст виробітку») отриманий розрахунком як середньозважена величина:

![]()

![]()

4. Відносна економія (кол.5) – економія праці (кол.4) у розрахунку на 1 місяць (кол.3):

1995/3 = 665 чол.-дн.;

141,45/1 = 141,45 чол.-дн.;

495/5 = 99 чол.-дн.;

276,69/4 = 69,17 чол.-дн.;

2908,14/4,02 = 723,41 чол.-дн.

5. Індекс пріоритету (кол.6) у виконанні заходів росту виробітку встановлюється за відносними величинами економії праці (кол.5).

6. Абсолютна економія витрат DСi ( кол.7) – заповнюється за даними табл.3.9 (кол.8).

7. Відносна економія витрат (кол.8) – абсолютна економія витрат (кол.7) у розрахунку на 1 місяць:

15,7/4,02 = 3,9 тис. грн.;

34,5/4 = 8,6 тис. грн.;

13,2/2 = 6,6 тис. грн.;

4,16/1 = 4,16 тис. грн.

8. Капіталовкладення в реалізацію заходів.

Тут виникає розподіл усієї планової сукупності заходів на дві групи:

1) технічні заходи, що вимагають капіталовкладень:

- ріст виробітку (крім впровадження потокової організації виробництва);

- ощадлива витрата матеріалів;

2)організаційні заходи, що не вимагають капіталовкладень, але значно складні в організації впровадження і використання:

- підвищення виробітку машин та устаткування;

- скорочення відстаней перевезення.

Абсолютні величини капіталовкладень DКi (кол.9) по заходах – див. завдання Додатку Е.

Відносні величини (кол.10) – абсолютні величини капіталовкладень у розрахунку на 1 місяць: 64/4,02 = 15,9 тис. грн.;

30/3 = 10 тис. грн.;

22/5 = 4,4 тис. грн.;

12/4 = 3 тис. грн.;

180/4 = 45 тис. грн.

9. Питомий (на місяць) інтегральний економічний ефект (кол.11) розраховується за формулою (3.4):

![]()

![]()

![]()

![]()

10. Індекс приорітету (кол.12) по виконанню організаційно-технічних заходів встановлюється за величиною питомого економічного ефекту (кол.11).

ВИСНОВКИ

У стислій формі підводяться підсумки з теоретичної та практичної частин курсової роботи:

заходи, що забезпечують зріст виробітку, реалізуються згідно індексів пріоритету в кол.6;

заходи, що забезпечують зниження собівартості, реалізуються згідно індексів пріоритету в кол.12.

Додаток А

Вихідна інформація по варіантах

| Коефіцієнти | Значення |

| Соціальні нарахування Ксс | 0,375 |

| Норма прибутку Енс | 0,30 |

| Податок на додану вартість КПДВ | 0,20 |

| Податок на прибуток КПП | 0,25 |

| Норма ефективності Ен | 0,15 |

| Матеріальні витрати КМВ | 0,70 |

| вар | Спискова чисельність робітників Рсп., чол. | Основні фонди Фоф., грн. | Оборотні фонди Фоб., грн. | Питомі витрати на один. продукції СN, грн./од. | Реалізація продукції Nод., штук | Коеф. капіта- ловкла-день Ккв | ||||

| до 10 числа | з 11 числа | поч. місяця | кін. місяця | поч. місяця | кін. місяця | СNфзп | СNмтв | за місяць | ||

| 0. | 103 | 110 | 10010 | 10122 | 3327 | 3352 | 0,211 | 0,865 | 1000 | 0,22 |

| 1. | 114 | 122 | 11111 | 11235 | 3693 | 3721 | 0,224 | 0,96 | 1061 | 0,24 |

| 2. | 115 | 123 | 11211 | 11337 | 3726 | 3754 | 0,226 | 0,969 | 1072 | 0,25 |

| 3. | 116 | 124 | 11311 | 11438 | 3760 | 3788 | 0,229 | 0,977 | 1083 | 0,25 |

| 4. | 117 | 125 | 11411 | 11539 | 3793 | 3821 | 0,231 | 0,986 | 1094 | 0,25 |

| 5. | 118 | 127 | 11512 | 11640 | 3826 | 3855 | 0,233 | 0,995 | 1105 | 0,25 |

| 6. | 119 | 128 | 11612 | 11742 | 3859 | 3888 | 0,235 | 1,003 | 1116 | 0,26 |

| 7. | 121 | 129 | 11712 | 11843 | 3893 | 3922 | 0,238 | 1,012 | 1127 | 0,26 |

| 8. | 122 | 130 | 11812 | 11944 | 3926 | 3955 | 0,240 | 1,021 | 1138 | 0,26 |

| 9. | 123 | 131 | 11912 | 12045 | 3959 | 3989 | 0,242 | 1,029 | 1149 | 0,26 |

| 10. | 124 | 132 | 12012 | 12146 | 3992 | 4022 | 0,245 | 1,038 | 1160 | 0,26 |

| 11. | 125 | 133 | 12112 | 12248 | 4026 | 4056 | 0,247 | 1,047 | 1171 | 0,27 |

| 12. | 126 | 134 | 12212 | 12349 | 4059 | 4089 | 0,249 | 1,055 | 1182 | 0,27 |

| 13. | 127 | 135 | 12312 | 12450 | 4092 | 4123 | 0,252 | 1,064 | 1193 | 0,27 |

| 14. | 128 | 136 | 12412 | 12551 | 4125 | 4156 | 0,254 | 1,073 | 1204 | 0,27 |

| 15. | 129 | 138 | 12513 | 12653 | 4159 | 4190 | 0,256 | 1,081 | 1215 | 0,28 |

| 16. | 130 | 139 | 12613 | 12754 | 4192 | 4224 | 0,259 | 1,09 | 1226 | 0,28 |

| 17. | 131 | 140 | 12713 | 12855 | 4225 | 4257 | 0,261 | 1,099 | 1237 | 0,28 |

| 18. | 132 | 141 | 12813 | 12956 | 4259 | 4291 | 0,263 | 1,107 | 1248 | 0,28 |

| 19. | 133 | 142 | 12913 | 13057 | 4292 | 4324 | 0,266 | 1,116 | 1259 | 0,28 |

| 20. | 134 | 143 | 13013 | 13159 | 4325 | 4358 | 0,268 | 1,125 | 1270 | 0,29 |

| 21. | 135 | 144 | 13113 | 13260 | 4358 | 4391 | 0,270 | 1,133 | 1281 | 0,29 |

| 22. | 136 | 145 | 13213 | 13361 | 4392 | 4425 | 0,273 | 1,142 | 1292 | 0,29 |

| 23. | 137 | 146 | 13313 | 13462 | 4425 | 4458 | 0,275 | 1,15 | 1303 | 0,29 |

| 24. | 138 | 147 | 13413 | 13563 | 4458 | 4492 | 0,277 | 1,159 | 1314 | 0,29 |

| 25. | 139 | 149 | 13514 | 13665 | 4491 | 4525 | 0,280 | 1,168 | 1325 | 0,3 |

Додаток Б

Розрахунок показників для побудови таблиці ТЕП

| А. Абсолютні показники | Розрахунок | |

| 1 | 2 | 3 |

| Ι. РЕСУРСИ | ||

| 1.1. Трудові ресурси, чол. | ||

| 1. | Середньоспискова чисельність | Рсс = (10*Рсп.(1-10)+20*Рсп.(11-30)/30 |

| 1.2. Матеріально-технічні ресурси | ||

| 2. | Середня величина основних фондів | Фоф = ( Фоф пм + Фоф км ) /2 |

| 3. | Середня величина оборотних фондів | Фоб = ( Фоб пм + Фоб км ) /2 |

| 4. | Виробничі фонди | Фв = Фоф + Фоб |

| ΙΙ. ВИТРАТИ | ||

| 2.1. Поточні витрати (собівартість), грн. | ||

| 5. | Фонд зарплати | Сфзп = СNфзп * Nод |

| 6. | Нарахування соціального страхування | Снар = Сфзп * Ксс |

| 7. | Матеріально-технічні витрати та на послуги | Смтв = СNмтв * Nод |

| 8. | Питома собівартість | СN = СNфзп +СNфзп*Ксс+ СNмтв |

| 9. | Собівартість реалізації | Cр = Сфзп + Снар+ Смтв=СN*Nод |

| 2.2 Капітальні витрати, грн. | ||

| 10. | Капіталовкладення | К = Фв * Ккв |

| 2.3 Приведені витрати, грн. | ||

| 11. | Приведені витрати | Зпр = Ср + Ен * К |

| ΙΙΙ. РЕЗУЛЬТАТИ | ||

| 3.1 Продукт | ||

| 12. | Вартість пропозиції | Цп = СN + Енс * СN = СN * (1 + Енс ) |

| 13. | Плануємий валовий продукт | Вп = Цп * Nод |

| 14. | Податок на додану вартість |

|

| 15. | Чиста продукція | Чп = Вп - (Смтв + Снар) |

| 3.2 Ефект | ||

| 16. | Валовий (балансовий прибуток) від реалізації | Пб = Вп - Ср - ПДВ |

| 17. | Податок на прибуток | ПП = Пб * Кпп |

| 18. | Чистий прибуток ( чистий дохід) | Пч = Пб - ПП |

| 3.3 Розподіл прибутку | ||

| 19. | Дивіденди (або інвестиції) | Д(І)= 50 % * Пч |

| Б. Відносні показники | ||

| Продуктивність | ||

| 20. | Вартісний виробіток, грн./чол. | ВР = Вп / Рсс |

| 21. | Фондовіддача по основним фондам, грн./грн. | ВФоф = Вп / Фоф |

| 22. | Фондовіддача по оборотним фондам, грн./грн. | ВФоб = Вп / Фоб |

| РЕСУРСОМІСТКІСТЬ | ||

| 23. | Число робітників на мільйон реалізації, чол./грн. | РВ = Рсс / Вп * 1000 |

| 24. | Фондомісткість, грн./грн. | ФВоф = Фоф / Вп |

| 25. | Матеріаломісткість, грн./грн. | ФВоб = Фоб / Вп |

| Витратомісткість | ||

| 26. | Витрати на 1 грн. реалізації, грн./грн. | СВр = Ср / Вп |

| 27. | Відсоток зарплати у валовому доході, % | СВзрп = (Сфзп / Вп) * 100 % |

| ЕФЕКТИВНІСТЬ (РЕНТАБЕЛЬНІСТЬ) | ||

| 28. | По виробничим фондам (капіталу), % | Епф = (Пч / Фв)* 100 % |

| 29. | По собівартості, % | Ес = (Пч / Ср )* 100 % |

Таблиця 3.7- Сумарна економія праці від проведення ОТЗ

| № | Організаційно-технічні заходи | Економія трудових витрат | Приріст продуктивності праці, % Dbvt | Зниження накладних витрат, грн. DСнв | |

| Робочий час, чол./дн. DТп | Чисельність, чол. DРп | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| А | Підвищення індустріалізації операцій | ||||

| Б | Підвищення рівня механізації трудомістких операцій | ||||

| В | Зниження плинності робітників | 0,6 | |||

| Г | Впровадження потокових методів виконання операцій | 0,3 | |||

| Всього | |||||

Похожие работы

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

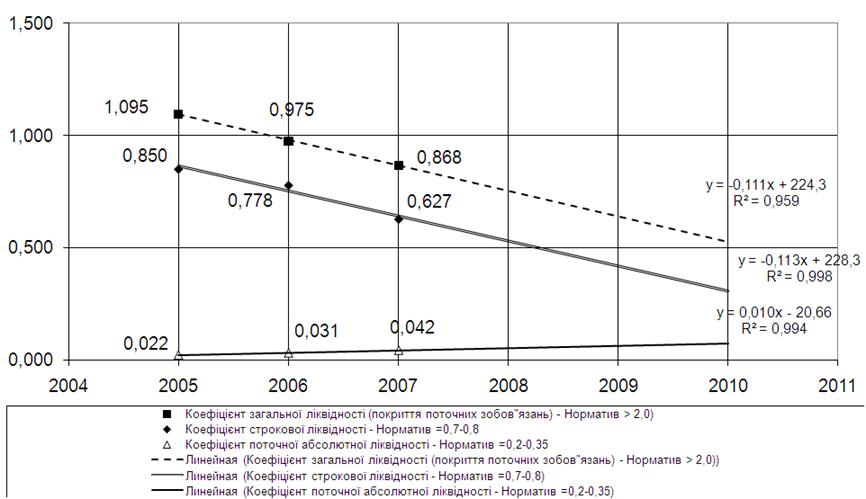

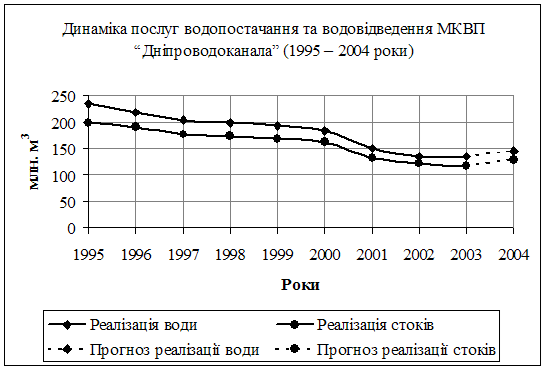

... "Баланс" за 2007 – 2008 роки (додаток В); - форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г). 3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська ...

... , як правило, особи з наступного за рівнем керівництва нижчого рівня управління. Дані поради: • визначають політику (правила і процедури) підпорядкованих їм підрозділів, сумісну з іншими рівнями управління організацією; • відповідають за координацію діяльності підрозділів, підлеглих керівнику, до якого належить рада; • відповідають за інтеграцію діяльності цих підрозділів з нижчими і вищими рі ...

... підприємства 15080 Ціна підприємства 165879 Податок на додану вартість 33175,8 Ціна для замовника 199055 Таким чином розрахунок показав, що собівартість проекту «Організація локально-обчислювальної мережі агентства нерухомості» складає 150799 грн., якщо цей проект продаватиметься, то його ціна для споживача складе 199055 грн. При цьому з кожного екземпляра проданого проекту буде ...

0 комментариев