Проектування заходів по підвищенню ефективності операційної системи

Підбір літератури та інших матеріалів з теми курсової роботи

РОЗРАХУНКОВА ЧАСТИНА

Розрахунок впливу факторів росту продуктивності праці та економії трудових витрат на результати операційної системи

Розрахунок впливу факторів зниження собівартості виконання робіт на результати операційної системи

Навигация

РОЗРАХУНКОВА ЧАСТИНА

Проектування організаційно-технічних заходів підвищення ефективності операційної системи

41270

знаков

15

таблиц

0

изображений

2. РОЗРАХУНКОВА ЧАСТИНА

Операційна система з технологічної точки зору є ланцюжок факторів (елементів) і операцій:

| |||

| |||

Тут ресурси (входи) і результати (виходи) – об'єкти (фактори, елементи) впливу, а витрати – операції, досить різні по своїй технологічній суті для різних галузей діяльності. Практично будь-яка діяльність (митна справа, виробництво продуктів харчування, діяльність комерційного вузу або виробництво окремих будівельних робіт за договором підряду) може бути описана за допомогою цієї нескладної тріади. У цьому зв'язку всяка операційна система (основа конкретного бізнесу) може бути описана універсальною системою техніко-економічних показників. Нижче пропонується модель «Ресурси-Витрати-Результати» по горизонталі і «Абсолютні-Відносні» показники по вертикалі.

Сфера операційної діяльності – вотчина галузевих технологів, що в окремому випадку можуть приймати форму викладача (професора, доцента). Це область фахівців. І якщо директор фірми не є по базовій освіті фахівцем у даному виді бізнесу (з погляду операційного управління), то йому буває непросто спілкуватися з фахівцями з цього сектора. Але деякі головні речі він усе-таки повинний знати і вимагати. Перший керівник звичайно не має часу, а тому і не любить вникати в численні професійні подробиці. Йому потрібно цілісне просте і ясне представлення про кожен конкретний вид бізнесу, що веде фірма. Для цього досить потребувати від фахівців скласти таблицю «ресурси-витрати-результати» у варіанті план-факт за визначений період (краще рік), або в динаміці за визначений період. Ще більш вона корисна функціональному керівникові, що займається операційною системою (виробництвом).

Побудова таблиці техніко-економічних показників

1. Вартісні показники будуються в українському алфавіті, а натуральні, натурально-технічні - на латинському.

2. Вибір української букви позначення (абсолютні показники), як правило, диктується першою буквою терміна (Р - робітники і т.п.), тобто підказка для мнемонічного запам'ятовування.

3. Абсолютні показники позначаються одною буквою (Р, Ф, С, В, П), а відносні (відношення - розподіл) - подвійною (РВ, ВФ і ін.), за винятком ефективності - Е, де нижній індекс подвійний (Епф) зберігає функцію подвійного позначення.

4. Принцип подвійного позначення - підказка: показник (наприклад, виробіток - ВР) виходить шляхом розподілу значення першої букви, як абсолютного показника (В - вал, валовий обсяг продукту), на значення другої букви (Р - робітники). Так побудовані всі показники, навіть ефективність (рентабельність) - дивися нижній подвійний індекс, наприклад, Епф, де ПФ = =П/Ф - прибуток відноситься до фондів.

5. Логічні принципи побудови. Перший уже згадувався вище - логіка технології виробничого процесу: «ресурси → витрати → результати». Другий - таблиця як розрахункова матриця: відносні показники кожної клітки таблиці виходять строго розподілом абсолютних показників по вертикалі і горизонталі даної клітки.

Звідси виникає зручність у розрахунках з використанням крупноформатних електронних таблиць (КЕТ) типу Lotus, Supercalc, Excel та ін.

6. У принципі може бути заповнена вся таблиця, тобто порожніх кліток може і не бути. Але практично в цьому немає потреби. На підприємствах використовуються частіше саме ті показники, що зазначені в таблиці ТЕП (див. Додаток Г). Всі інші, не зазначені, зустрічаються іноді в роботах наукового профілю.

7. Таблиця має строго монопродуктовий характер, тобто має сенс, коли розраховується по відношенню одного продукту або послуги. У противному випадку (поліпродуктове виробництво, а це вже рівень фірми в цілому) варто говорити вже не про «техніко-економічні показники виробництва», а про «фінансово-економічні показники підприємства (фірми)». Розрахунок системи ТЕП для поліпродуктового виробництва (структура продуктів постійно міняється) не має ніякого практичного змісту - відносні показники як інструмент планово-аналітичної роботи, стають непорівнянними в часі для даного підприємства і при міжфірмовому порівнянні. Така таблиця зручна й у процесі навчання основам економічного знання на рівні підприємства (мікроекономіка), добре запам'ятовується логіко-математичний взаємозв'язок усіх показників, що породжують один одного (усе починається з ресурсів, що і породжують весь «букет» показників). Зручна й у виробничо-господарській діяльності - для аналізу і планування взаємозалежних показників (у тому числі „бюджетування”), а головне, їх компактного (доступного для огляду) представлення. Керівникам зручно мати під рукою електронний варіант у системі план-фактного спостереження за ситуацією виробництва з господарської точки зору. Приведена таблиця орієнтована на операційну систему типу “виробництво” товарів типу “предмет”. Але при не дуже істотному термінологічному виправленні вона легко трансформується і для сфери послуг.

Методичні вказівки і порядок розрахунку необхідних показників для побудови системи ТЕП представлені в Додатку А.

Після виконаних розрахунків заповнюємо таблицю техніко-економічних показників операційної системи підприємства (див. Додаток Б).

3. Проектування заходів по підвищенню ефективності операційної системи

У курсовій роботі необхідно розрахувати результат проведення організаційно-технічних заходів (ОТЗ), спрямованих на підвищення ефективності виробництва. Заходи проводяться згідно встановленого на підприємстві плану (додається нижче). Основними напрямками підвищення ефективності операційної системи є:

1. Ріст продуктивності праці та економія трудових витрат.

2. Зниження собівартості проведення робіт.

План організаційно-технічних заходів удосконалення операційної системи

I. Ріст продуктивності праці та економія трудових витрат

1. Підвищення рівня індустріалізації операцій:

· збільшення використання стаціонарного устаткування промислового типу;

· застосування нових, більш ефективних, матеріалів.

2. Підвищення рівня механізації операцій:

· механізація найбільш трудомістких операцій;

· поліпшення використання наявного устаткування і машин;

· впровадження нового, більш продуктивного, устаткування і машин.

3. Удосконалення організації праці:

· підвищення кваліфікації працівників;

· поліпшення умов праці і побуту працівників;

· скорочення втрат робочого часу.

4. Удосконалення організації і технології операцій:

· розвиток технології операцій;

· поліпшення якості робіт;

· укрупнення і спеціалізація операційної системи (її підрозділів).

II. Зниження собівартості проведення робіт

1. Економія на зарплаті за рахунок випереджального росту виробітку в порівнянні з заробітною платою.

2. Зниження матеріальних витрат:

· зниження транспортних витрат;

· дбайливе збереження і більш ощадливі витрата;

· скорочення заготівельно-складських витрат.

3. Зниження витрат на експлуатацію машин і устаткування:

· за рахунок підвищення виробітку машин і устаткування;

· у зв'язку зі скороченням тривалості операційного циклу.

4. Зниження накладних витрат:

· у зв'язку зі скороченням тривалості операційного циклу;

· у зв'язку зі скороченням трудомісткості операцій.

Основні показники технічного розвитку і підвищення ефективності операційної системи1. Економія трудових витрат (Dbt) і приріст продуктивності праці (Dbvt) у результаті проведення організаційно-технічних заходів (ОТЗ) удосконалення операційної системи:

![]() , (3.1)

, (3.1)

![]() (3.2)

(3.2)

2. Зниження собівартості (DС) у результаті проведення ОТЗ:

![]() (3.3)

(3.3)

де ∆Сі - зниження собівартості по факторах i = 1 … n...

3. Річний економічний ефект (Е) у результаті проведення ОТЗ:

![]() (3.4)

(3.4)

де ![]() – скорочення поточних витрат операційної системи в результаті проведення ОТЗ;

– скорочення поточних витрат операційної системи в результаті проведення ОТЗ;

Сб – фактичні (звітні, базисні) поточні витрати (собівартість) у результаті проведення ОТЗ;

Сп – планові поточні витрати (собівартість) в результаті проведення ОТЗ;

![]() – збільшення капітальних витрат (виробничих фондів) в результаті проведення ОТЗ;

– збільшення капітальних витрат (виробничих фондів) в результаті проведення ОТЗ;

Кп – планові капітальні витрати на виробничі фонди;

Кб – фактичні (звітні, базисні) капітальні витрати на виробничі фонди;

Ен– нормативний (плановий) коефіцієнт ефективності капіталовкладень в проведення ОТЗ.

Вихідна інформація вибирається відповідно до варіанта завдання за даними Додатку Е та для зручності виноситься в табличному вигляді (табл.3.1).

Таблиця 3.1 – Вихідні дані для розрахунків заходів по підвищенню ефективності ОС

| Показники | Познач. | Од. вим. | Знач. | |

| А | Обсяг виробництва на 1 млн.грн. базис план |

Vб Vп | тонн |

|

| Обсяг реалізації (річний) базис план | Во Вп | млн.грн. |

| |

|

| ||||

| Базисний виробіток | ВРб | тис.грн./чол. |

| |

| Тривалість планового періоду | Тпл.п | роб.дн. |

| |

| Б | Обсяг ППР у плановому періоді | тонн |

| |

| Рівень механізації ПРР базис план | % |

| ||

| Змінний виробіток механізованих ПРР базис план | т/зм. |

| ||

| Те саме, але виконаний вручну | т/зм. |

| ||

| В | Плинність робітників базис план | % |

| |

| Г | Приріст питомої ваги потокового виробництва у загальному обсягу операцій | % |

| |

| Д | Капіталовкладення всього по капіталомістким заходам, в т.ч.: | ΔКi | тис.грн. |

|

| • зріст виробітку, в т.ч.: |

| |||

| - механізація |

| |||

| - потокова організація |

| |||

| - індустріалізація |

| |||

| - зниження плинності |

| |||

| • економна витрата матеріалів |

|

Похожие работы

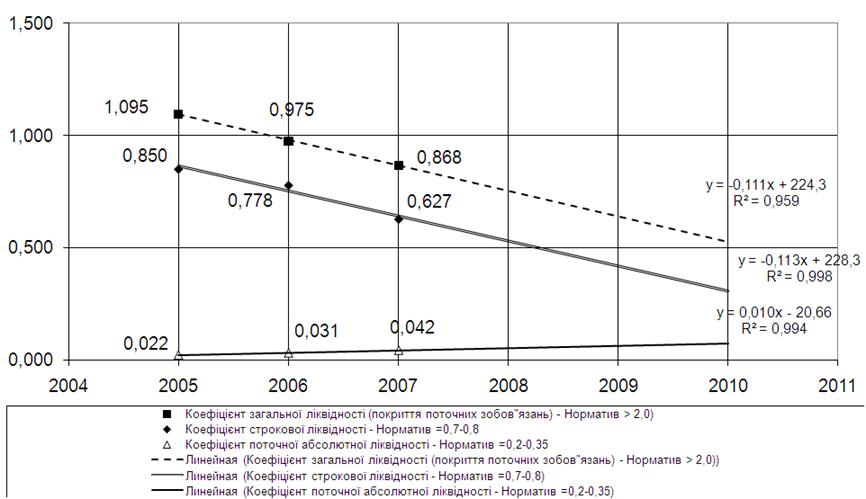

... стратегією розвитку ВАТ «Дніпропетровськгаз» є стратегія зниження мінімізації витрат, тобто зменшення собівартості реалізуємої продукції та послуг. Розділ 2. Обґрунтування заходів з підвищення економічної ефективності операційної діяльності ВАТ «Дніпропетровськгаз» 2.1 Техніко-економічне обґрунтування заходів В умовах державного регулювання цін реалізації газу єдиною стратегією розвитку ...

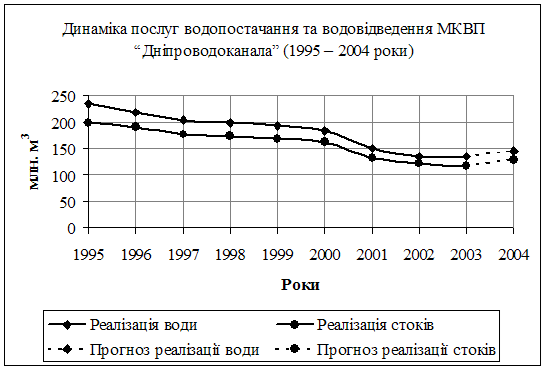

... "Баланс" за 2007 – 2008 роки (додаток В); - форма № 2 "Звіт про фінансові результати" за 2007 – 2008 роки (додаток Г). 3 Підвищення ефективності виробництва МКВП "Дніпроводоканал" на підставі методів Економіко-математичного моделювання У грудні 2008 року Дніпропетровський міськвиконком та комунальне Підприємство "Дніпроводоканал", яке знаходиться у власності м. Дніпропетровська ...

... , як правило, особи з наступного за рівнем керівництва нижчого рівня управління. Дані поради: • визначають політику (правила і процедури) підпорядкованих їм підрозділів, сумісну з іншими рівнями управління організацією; • відповідають за координацію діяльності підрозділів, підлеглих керівнику, до якого належить рада; • відповідають за інтеграцію діяльності цих підрозділів з нижчими і вищими рі ...

... підприємства 15080 Ціна підприємства 165879 Податок на додану вартість 33175,8 Ціна для замовника 199055 Таким чином розрахунок показав, що собівартість проекту «Організація локально-обчислювальної мережі агентства нерухомості» складає 150799 грн., якщо цей проект продаватиметься, то його ціна для споживача складе 199055 грн. При цьому з кожного екземпляра проданого проекту буде ...

0 комментариев