Сутність, мета і завдання управління фінансовими ризиками підприємств

Системи забезпечення управління фінансовими ризиками підприємств

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Ризик неповернення передоплати постачальниками. Наслідок – погіршення фінансового стану підприємства, складності у відносинах з постачальниками

Особливості управління фінансовими ризиками підприємства у процесі здійснення окремих видів діяльності

Особливості управління фінансовими ризиками інвестиційної діяльності підприємства

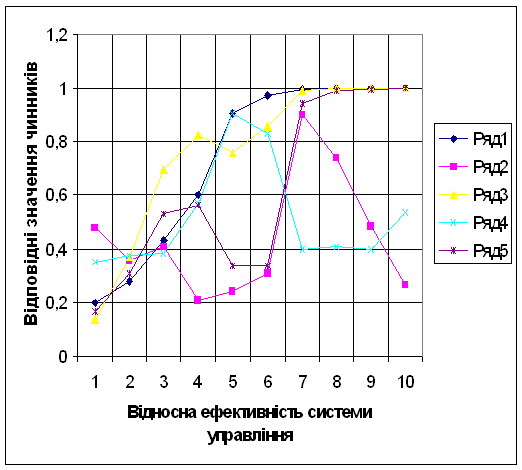

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Навигация

Системи забезпечення управління фінансовими ризиками підприємств

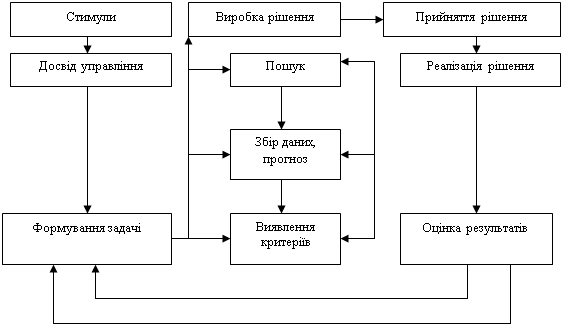

Методи прийняття рішень в управлінні ризиками

108323

знака

2

таблицы

0

изображений

1.3 Системи забезпечення управління фінансовими ризиками підприємств

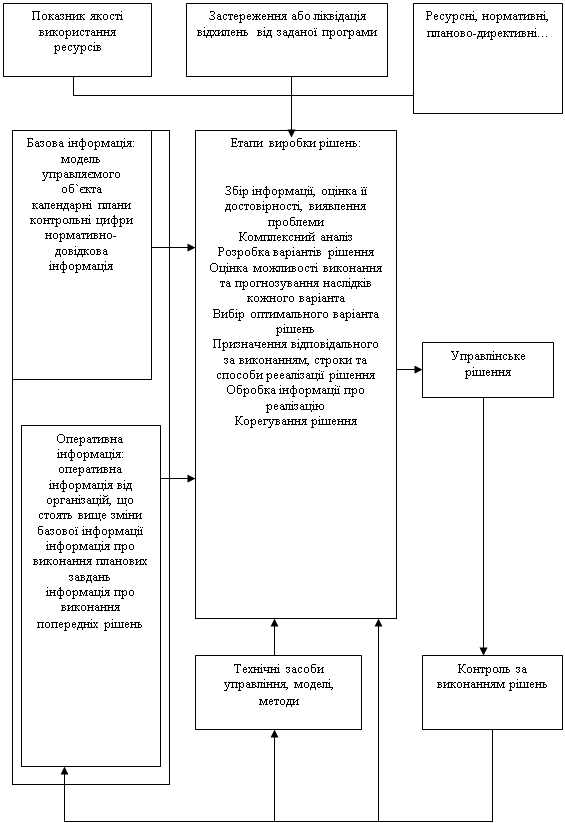

Ефективність кожної керуючої системи в значній мірі залежить від її інформаційного забезпечення. В умовах ринкової економіки відома формула «час – гроші» доповнюється аналогічної формулою: «інформація – гроші». Стосовно до фінансового ризик-менеджменту вона набуває пряме значення, так як від якості використовуваної інформації при прийнятті управлінських рішень в значній мірі залежать рівень прибутку, ринкова вартість підприємства, альтернативність вибору інвестиційних проектів і фінансових інструментів інвестування та інші показники, формують рівень добробуту власників підприємства і темпи його економічного розвитку. Чим більший розмір капіталу використовується підприємством, чим більш диверсифікована його господарська діяльність, тим вище стає роль якісної інформації, необхідно для прийняття фінансових рішень у сфері управління фінансовими ризиками.

Інформаційна система (або система інформаційного забезпечення) фінансового ризик-менеджменту являє собою функціональний комплекс, що забезпечує процес безперервного цілеспрямованого підбору відповідних інформативних показників, необхідних для здійснення ідентифікації, оцінки та підготовки ефективних управлінських рішень щодо нейтралізації фінансових ризиків підприємства.

Інформаційна система фінансового ризик-менеджменту покликана забезпечувати необхідною інформацією не тільки управлінський персонал та власників самого підприємства, але і задовольняти інтереси широкого кола зовнішніх її користувачів.

Характеризуючи склад користувачів інформації, що входить в інформаційну систему фінансового ризик-менеджменту, слід зазначити, що коло інтересів зовнішніх і внутрішніх споживачів цієї інформації істотно розрізняється.

Зовнішні користувачі використовують лише ту частину інформації, яка характеризує результати фінансової діяльності підприємства та його фінансовий стан. Переважна частина цієї інформації міститься в офіційній фінансової звітності, що подається підприємством.

Внутрішні користувачі, поряд з перерахованої вище, використовують значний обсяг інформації про фінансові ризики підприємства, що є комерційною таємницею. Крім того, внутрішні користувачі використовують значне коло фінансових показників, що формуються із зовнішніх джерел, які також входять в інформаційну систему фінансового ризик-менеджменту.

Висока роль фінансової інформації в підготовці і прийнятті ефективних ризикових рішень пред'являє відповідно високі вимоги до її якості при формуванні інформаційної системи фінансового ризик-менеджменту.

Так, до інформації, що включається в цю систему, пред'являються наступні основні вимоги:

1. Значимість, яка визначає наскільки залучається інформація впливає на результати прийнятих ризикових рішень, в першу чергу, в процесі формування фінансової стратегії підприємства, розробки цілеспрямованої політики по окремим аспектам фінансової діяльності, підготовки поточних і оперативних фінансових планів.

2. Повнота, яка характеризує завершеність кола інформативних показників, необхідних для здійснення ідентифікації оцінки та прийняття оперативних управлінських рішень щодо нейтралізації фінансових ризиків підприємства.

3. Достовірність, яка визначає наскільки сформована інформація адекватно відображає реальний стан і результати фінансової діяльності, правдиво характеризують зовнішню фінансову середу, нейтральна по відношенню до всіх категорій потенційних користувачів і перевіювана.

4. Своєчасність, яка характеризує відповідність сформованої інформації потреби в ній по періоду її використання. Окремі види інформативних показників, що використовуються у фінансовому ризик-менеджменті, «живуть» в його інформаційній системі в незмінному кількісному вираженні лише один день, (наприклад, курс іноземних валют, курс окремих фондових і грошових інструментів на фінансовому ринку), інші – місяць, квартал і т.п.

5. Понятність, яка визначається простотою її побудови, відповідністю певним стандартам представлення та доступністю розуміння (а відповідно і адекватного її тлумачення) тими категоріями користувачів, для яких вона призначається. Не слід однак змішувати вимоги зрозумілості інформації для певної категорії користувачів з її універсальною доступністю для розуміння всіма учасниками фінансової діяльності підприємства, тому що ряд з них може не мати достатнього рівня кваліфікації для адекватної її інтерпретації.

6. Релевантність (або вибірковість), що визначає досить високий ступінь використовуваного формованої інформації в процесі управління фінансовими ризиками підприємства. «Інформаційне переповнення» системи фінансового ризик-менеджменту ускладнює процес відбору необхідних інформативних даних для підготовки конкретних управлінських рішень, призводить до формування малосуттєвих альтернативних проектів цих рішень, здорожує процес інформаційного забезпечення управління фінансовими ризиками підприємства.

7. Порівнянність, яка визначає можливість порівняльної оцінки вартості окремих активів та результатів фінансової діяльності підприємства в часі, можливість проведення порівняльного фінансового ризик-аналізу підприємства з аналогічними господарюючими суб'єктами і т. п. Така порівнянність забезпечується ідентифікацією визначення окремих

інформативних показників та одиниць їх вимірювання, використанням відповідних національних і міжнародних стандартів фінансової звітності, послідовністю і стабільністю застосовуваних методів обліку фінансових показників на підприємстві.

8. Ефективність, що ця практика до формування інформаційної системи фінансового ризик-менеджменту означає, що витрати по залученню певних інформативних показників не повинні перевищувати ефект, що отримується в результаті їх. Використання при підготовці

та реалізації відповідних ризикових рішень. Зміст системи інформаційного забезпечення фінансового ризик-менеджменту, її широта і глибина визначаються галузевими особливостями діяльності підприємств, їх організаційно-правовою формою функціонування, обсягом і ступенем диверсифікованості фінансової діяльності та низкою інших умов. Конкретні показники цієї системи формуються за рахунок як зовнішніх (що знаходяться поза підприємством), так і внутрішніх джерел інформації.У розрізі кожної з груп цих джерел вся сукупність показників, що включаються в інформаційну систему фінансового ризик-менеджменту, попередньо класифікується.

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

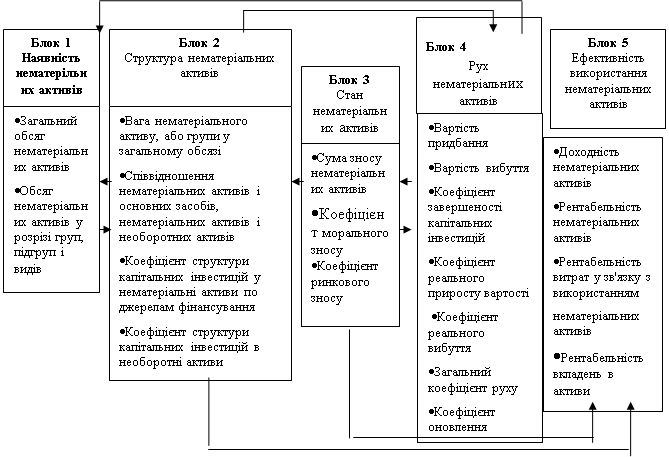

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... , якщо йому повідомити про реальну чи потенційну проблему. Як зазначено вище, від способу обміну керівника з підлеглими інформацією значною мірою залежить поводження останніх. Установлено, що численні психологічні фактори й особистісні особливості позначаються на процесі прийняття рішень. 5. Взаємозалежність рішень. В організації всі рішення деяким чином взаємозалежні. Одиничне важливе рі ...

... ільш характерний для тоталітарних та авторитарних режимів, де майже всі потреби ігноруються; - метод тиску - застосовується владою за допомогою силових структур; - методи командного прийняття рішень, приймаються за допомогою вольових дій, ігноруючи інші можливості; - консенсусний метод - реалізується за допомогою переговорного процесу з поступками конфліктуючих сторін. Важливе значення має ...

0 комментариев