Сутність, мета і завдання управління фінансовими ризиками підприємств

Системи забезпечення управління фінансовими ризиками підприємств

Аналіз управління фінансовими ризиками на підприємстві «Vineta – system»

Ризик неповернення передоплати постачальниками. Наслідок – погіршення фінансового стану підприємства, складності у відносинах з постачальниками

Особливості управління фінансовими ризиками підприємства у процесі здійснення окремих видів діяльності

Особливості управління фінансовими ризиками інвестиційної діяльності підприємства

Вибір для аналізу системи основних вихідних (факторних) показників, що впливають на можливу зміну обраного показника ефективності проекту

Навигация

Сутність, мета і завдання управління фінансовими ризиками підприємств

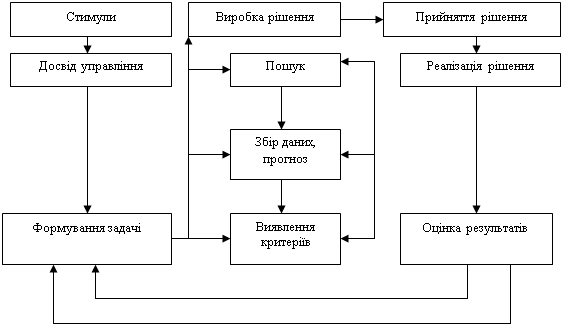

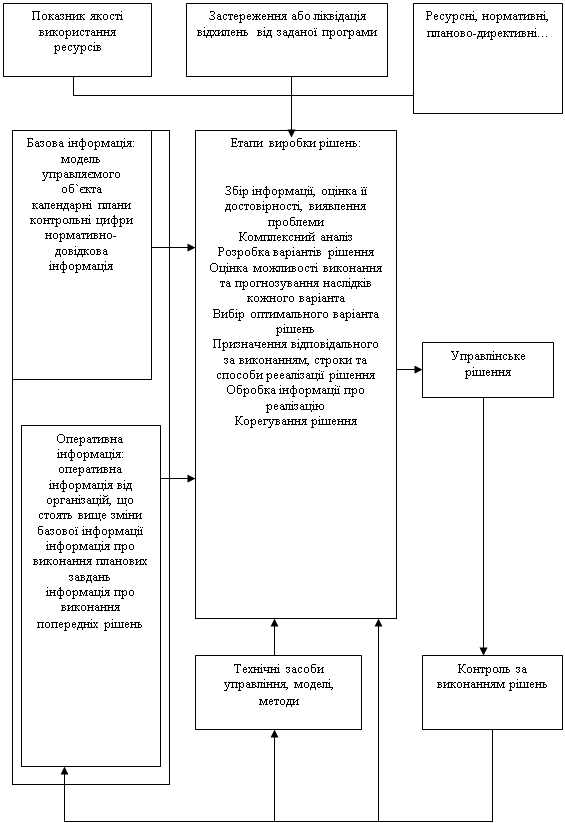

Методи прийняття рішень в управлінні ризиками

108323

знака

2

таблицы

0

изображений

1.2 Сутність, мета і завдання управління фінансовими ризиками підприємств

Управління ризиками підприємства являє собою специфічну сферу фінансового менеджменту, яка з початку 90-х років XX століття виділилася в особливу область знань – «ризик-менеджмент». До фахівцям, що працюють в цій сфері, пред'являються підвищені кваліфікаційні вимоги, зокрема, знання основ економіки та фінансів підприємства, математичних методів, теоретичних основ і прикладного апарату статистики, страхової справи й т. п. Основною функцією таких фахівців («ризик-менеджерів») є управління фінансовими ризиками підприємства.

Управління фінансовими ризиками підприємства являє собою систему принципів і методів розробки і реалізації ризикових фінансових рішень, що забезпечують всебічну оцінку різних видів фінансових ризиків і нейтралізацію їх можливих негативних фінансових наслідків.

В умовах формування ринкових відносин проблема ефективного управління фінансовими ризиками підприємства набуває все більшої актуальності. Це управління відіграє активну роль у загальній системі фінансового менеджменту, забезпечуючи надійне досягнення цілей фінансової діяльності підприємства.

Цільова функція управління фінансовими ризиками підприємства безпосередньо пов'язана з цільовою моделлю максимізації його ринкової вартості. Ця модель відображає одну з найважливіших концептуальних ідей сучасної парадигми теорії фірми, що виражається в тому, що основною метою функціонування підприємства є максимізація добробуту його власників. Протягом останнього десятиліття ця концепція набула пріоритетного розвитку в США, Європі і Японії, її підтримує переважна частина керівників фірм і компаній в країнах з розвиненою ринковою економікою. Модель максимізації ринкової вартості підприємства як головної цільової функції його розвитку передбачає, що всі управлінські рішення в будь-якій сфері діяльності підприємства повинні бути спрямовані в першу чергу на максимально можливий приріст реальної ринкової його ціни, тобто забезпечувати безперервне зростання його вартості на ринку.

Модель, яка визначає головною метою функціонування та розвитку підприємства максимізацію його ринкової вартості (в короткому варіанті – модель «орієнтована на вартість»), характеризується наступними основними особливостями, що відрізняють її від інших цільових моделей.

• Цільова модель, орієнтована на вартість, визначає власників як головних суб'єктів у системі економічних інтересів, пов'язаних з діяльністю підприємства. Їх провідна роль визначається, з одного боку, тим, що вони інвестували в підприємство свій капітал, тобто забезпечили фінансову основу його створення та функціонування, а з іншого – тим, що вони беруть на себе основний ризик, пов'язаний з одержанням доходів. У системі економічних суб'єктів, пов'язаних з діяльністю підприємства, його власники є залишковими претендентами на його дохід. Цей дохід вони можуть отримати лише після того, як задоволені економічні вимоги всіх інших суб'єктів – найманих робітників, менеджерів, кредиторів, держави. У той час як задоволення вимог інших учасників носить щодо гарантований характер (зарплата найманого персоналу, відсотки за кредит, податкові відрахування і платежі в бюджет і позабюджетні фонди), економічні вимоги власників підприємства в силу остаточного принципу їх формування можуть залишитися незадоволеними (при збитковою роботі підприємства) або задоволеними не повністю (при низькорентабельною його діяльності).Тому власники як кінцеві претенденти на дохід у найбільшою мірою в порівнянні з іншими учасниками зацікавлені в ефективному управлінні підприємством і цей стимул полягає у збільшенні їх добробуту, відображає зростання його ринкової вартості. Такий стимул дозволяє найбільшою мірою врівноважувати показники прибутковості і ризику в процесі управління підприємством.

• Модель максимізації ринкової вартості гармонізує економічні інтереси основних суб'єктів, пов'язаних з діяльністю підприємства. Власники, піклуючись про максимальному збільшенні свого добробуту, одне тимчасово сприяють зростанню добробуту всіх інших економічних суб'єктів. Максимізація ринкової вартості підприємства досягається тільки в умовах забезпечення компромісу вимог всіх економічних суб'єктів, пов'язаних з його діяльністю. Зростання ринкової вартості підприємства, а відповідно і добробуту власників, як правило, супроводжується ріст заробітної плати та соціальних гарантій для робітників, підвищенням оплати праці та привілеїв менеджерів, збільшенням податкових виплат та інших обов'язкових платежів. Отже, такий цільовий підхід до діяльності підприємства реалізує глобальну мету розвитку суспільства в умовах ринкової економіки – досягнення економічного та соціального процвітання всіх членів суспільства на основі примноження приватної власності.

• Цільова модель максимізації ринкової вартості підприємства інтегрує основні цілі та завдання ефективного функціонування різних його служб і підрозділів.

Жодна з раніше розглянутих цільових моделей функціонування підприємства не суперечить його орієнтації на максимізацію ринкової вартості. Зростання

цієї вартості забезпечується і зростанням суми прибутку, і зниженням трансакційних (та інших видів) витрат, і збільшенням обсягів продажів, і формуванням конкурентних переваг і т. п. Орієнтація на вартість не суперечить функціональним цілям операційної діяльності, маркетингової діяльності, інноваційної діяльності, фінансової діяльності, а відповідно

і служб, які здійснюють ці види діяльності. Отже, розглянута цільова модель дозволяє не тільки гармонізувати систему приватних цілей і завдань різних функціональних служб підприємства, а й радикально змінити всю систему обґрунтування їх управлінських рішень, підпорядкувавши їх єдиному цільовим критерієм.

• Показник ринкової вартості підприємства володіє більш широким спектром і більш глибоким потенціалом росту в порівнянні з іншими цільовими показниками.

Крім зростання доходів і зниження витрат, що становлять основу максимізації (мінімізації) інших основних цільових показників функціонування підприємства, зростання його ринкової вартості може забезпечуватися зростанням його іміджу, організаційною структурою управління й організаційної культурою, реструктуризацією капіталу, синхронізацією грошових потоків різних видів, використанням ефекту синергізму та інші. Крім того, якщо розміри прибутку або економії витрат мають свої межі на кожному підприємстві, то розміри зростання його ринкової вартості таких меж практично не мають (будь-яка нова управлінська ідея може генерувати додаткове зростання ринкової вартості підприємства).

• Модель максимізації ринкової вартості гармонізує поточні та перспективні цілі розвитку підприємства. Така гармонізація досягається шляхом приведення ринкової вартості підприємства на будь-якому з етапів його розвитку до єдиної вартісної оцінки на основі її дисконтування. При цьому порівнянність оцінки може бути забезпечена на кожному з етапів не тільки по підприємству в цілому, але і з будь-якого виду грошового потоку, забезпечує зростання цієї ринкової вартості.

• Показник ринкової вартості забезпечує можливість оцінки більш віддаленої перспективи функціонування підприємства в порівнянні з іншими цільовими орієнтирами. Максимізація прибутку, мінімізація трансакційних витрат та витрат у цілому, а також деякі інші моделі багатьма економістами розглядаються як цілі відносно короткого стратегічного періоду (в межах до 3-х років). Базуються на них стратегії в багатьох випадках послаблюють довгострокові позиції підприємства й часто, в зв'язку з невикористанням нових ринкових можливостей, відмовою від інвестицій, ігноруванням капіталомістких інновацій, економією витрат на залучення висококваліфікованого персоналу і т. п., реалізовані стратегії приводять не до підвищення, а до зниження ефективності діяльності підприємства у більш віддаленій перспективі. У той же час стратегія максимізації ринкової вартості підприємства вимагає розробки довгострокових маркетингових, інноваційних, фінансових та інших стратегій, тобто спрямована на забезпечення найбільш довгострокового зростання ефективності його діяльності. Тому максимізацію ринкової вартості підприємства слід розглядати як найбільш бажаних стратегічну мету його функціонування.

• Показник ринкової вартості реалізує найбільш повну інформацію про функціонування підприємства в порівнянні з іншими оціночними показниками. Жоден інший показник оцінки результатів функціонування підприємства не інтегрує в собі таке повну інформацію, як його ринкова вартість. Він базується не тільки на інформації про численні видах доходів і витрат підприємства, які формують суму його прибутку або витрат, але і на інформації, що характеризує всі види його грошових потоків, складу основних видів його ризиків, можливі резерви більш ефективного використання його ресурсного потенціалу, ефективність загального та функціонального управління. Важливу роль у формуванні цього показника грає інформація про інвестиційну привабливість галузі, в яку входить підприємство; інвестиційної привабливості регіону країни, в якій воно розміщене; кон'юнктурі товарного та фінансового ринків; окремих напрямках економічної політики держави.

• Цільова модель максимізації ринкової вартості підприємства повністю відбиває весь спектр його фінансових відносин і основних фінансових рішень. Досліджуючи цю особливість розглянутої моделі, необхідно відзначити, що вона найбільш повно відображає характер розподільчих відносин підприємства, пов'язаних з формуванням і використанням його фінансових ресурсів.

Дана модель охоплює всі основні напрямки фінансової діяльності – інвестування, фінансування, управління активами та грошовими потоками, а відповідно, дозволяє оцінити якість всього спектру прийнятих фінансових рішень. Нарешті, ця модель у найбільш повному вигляді відображає всі основні нюанси фінансового стану підприємства. Можна констатувати, що в системі формування ринкової вартості підприємства основна роль належить фінансовим менеджерам.

• Динаміка ринкової вартості є найбільш всеосяжним критерієм ефективності використання капіталу підприємства. Кількісним виразом цього критерію виступає співвідношення ринкової вартості підприємства (або однієї його акції) до суми його чистих активів (або чистих активів у розрахунку на одну акцію). Якщо дане співвідношення має тенденцію до зростання, це свідчить про «створення вартості». Якщо ж даний показник залишається незмінним, можна констатувати, що «вартість стабілізована».І нарешті, при зниженні даного співвідношення, можна зробити висновок про те, що «вартість знищується».

Динаміка ринкової вартості підприємства формує думку інвесторів про здатність його менеджерів ефективно управляти цим процесом, а відповідно визначає мотивацію їх економічної поведінки. В підприємство, що забезпечує високі темпи зростання своєї ринкової вартості, інвестори охоче вкладають вільний капітал. І навпаки, з підприємства, ринкова вартість якого знижується, інвестори вилучають свій капітал шляхом продажу акцій або виходу з бізнесу (при будь-яких об'єктивних обмеженнях можливості виходу з бізнесу, інвестори будуть суттєво збільшувати частку поточного споживання прибутку на шкоду її капіталізації).

• Моніторинг ринкової вартості служить одним з найбільш ефективних засобів контролю інвесторів за діями менеджерів. Раніше розглянута теорія агентських відносин, складова одну з концептуальних основ сучасної парадигми фінансового менеджменту, констатує, що між власниками і менеджерами підприємства існує певний конфлікт інтересів. Якщо власники прагнуть до зростання свого добробуту, беручи на себе основну частину ризиків діяльності підприємства, то менеджери більше зацікавлені в стабілізації або зростанні свого матеріального становища (окладів, премій, привілеїв і т.п.), ніж у прийнятті ризикованих рішень, які забезпечують добробут власників. У зв'язку з цим, власники повинні нести певні моніторингові витрати, що забезпечують контроль діяльності менеджерів. Найважливішим узагальнюючим показником ефективності такого моніторингу є динаміка ринкової вартості підприємства.

Розгляд сутності й особливостей окремих моделей цільової функції підприємства показує, що найбільш прийнятною з них в умовах ринкової економіки є модель максимізації ринкової вартості підприємства.

Враховуючи, що найбільшу роль у реалізації цієї моделі відіграють фінансові служби підприємства, вона може бути прийнята в якості головної мети управління фінансовою діяльністю і сформульована таким чином: головною метою фінансового менеджменту є максимізація добробуту власників підприємства в поточному і перспективному періоді, забезпечується шляхом максимізації його ринкової вартості.

У системі загальної мети фінансового менеджменту мета управління фінансовими ризиками підприємства носить більш вузький характер. Це пов'язано з особливістю даного функціонального управління підприємством, яке спрямоване на захист його фінансових інтересів від можливих загроз зовнішнього і внутрішнього характеру. З урахуванням I цієї особливості головною метою управління фінансовими ризиками є забезпечення фінансової безпеки підприємства в процесі його розвитку і запобігання можливого зниження його ринкової вартості. У процесі реалізації своєї головної мети управління фінансовими ризиками підприємства спрямовано на вирішення наступних основних завдань:

1. Виявлення сфер підвищеного ризику фінансової діяльності підприємства, що генерують загрозу його фінансової безпеки. Це завдання реалізується шляхом ідентифікації окремих видів ризиків, притаманних різних фінансових операцій підприємства, визначення рівня концентрації фінансових ризиків у розрізі окремих напрямків його фінансової діяльності, постійного моніторингу факторів зовнішнього фінансового середовища, генеруючи загрозу можливого не досягнення цілей його фінансової стратегії.

2. Всебічна об'єктивна оцінка ймовірності настання окремих ризикових подій і пов'язаних з ними можливих фінансових втрат. Реалізація цього завдання забезпечується створенням необхідної достовірності інформаційної бази здійснення такої оцінки; вибором сучасних методів і засобів оцінки ймовірності настання окремих ризикових подій, найбільшою ступеня кореспондуючих зі специфікою розглянутих фінансових ризиків; визначенням розміру прямого і непрямого фінансового збитку, що наноситься підприємству при можливому настанні ризикового події.

3. Забезпечення мінімізації рівня фінансового ризику по відношенню до передбачена рівнем прибутковості фінансових операцій. Якщо рівень прибутковості окремих фінансових операцій чи напрямків фінансової діяльності визначено заздалегідь, то в процесі управління фінансовими ризиками слід оцінити відповідність їх рівнів передбачається рівнем прибутковості (за шкалою «ризик-прибутковість») і вжити заходів до можливої мінімізації рівня фінансових ризиків. Така мінімізація забезпечується розподілом фінансових ризиків серед партнерів по фінансовій операції, диверсифікацією інвестиційного портфеля, всебічної оцінкою потенційних дебіторів і диверсифікацією портфеля дебіторської заборгованості і т.п.

4. Забезпечення мінімізації можливих фінансових втрат підприємства при настанні ризикового події. У процесі реалізації цього завдання розробляється комплекс превентивних заходів щодо запобігання можливого порушення фінансової стійкості і платоспроможності підприємства, скорочення обсягів його операційної або фінансової діяльності, в систему цих заходів входять хеджування окремих фінансових операцій, формування внутрішніх резервних грошових фондів, зовнішнє страхування фінансових ризиків.

Всі розглянуті задачі управління фінансовими ризиками підприємства найтіснішим чином взаємопов'язано і вирішуються в єдиному комплексі.

Управління фінансовими ризиками підприємства ґрунтується на певних принципах, основними з яких є:

1. Осознанность прийняття ризиків. Фінансовий менеджер повинен свідомо йти на ризик, якщо він сподівається отримати відповідний дохід від здійснення фінансової операції. Природно, за окремими операціями після оцінки рівня ризику можна прийняти тактику «уникнення ризику», проте повністю виключити ризик з фінансової діяльності підприємства неможливо, так як фінансовий ризик – об'єктивне явище, притаманне більшості господарських операцій, усвідомленість прийняття тих чи інших видів фінансових ризиків є найважливішою умовою нейтралізації їх негативних наслідків у процесі управління ними.

2. Управління прийнятими ризиками. До складу портфеля фінансових ризиків повинні включитися переважно ті з них, які піддаються нейтралізації в процесі управління незалежно від їх об'єктивної або суб'єктивної природи. Тільки за такими видами ризиків фінансовий менеджер може використати весь арсенал внутрішніх механізмів їх нейтралізації, тобто проявити мистецтво управління ними. Ризики некеровані, наприклад, ризики форс-мажорної групи, можна тільки передати зовнішньому страховику.

3. Незалежність управління окремими ризиками. Один з найважливіших постулатів теорії ризик-менеджменту свідчить, що ризики незалежні один від одного і фінансові втрати по одному з ризиків портфеля не обов'язково збільшують ймовірність настання ризикового випадку по іншим фінансовим ризикам. Іншими словами, фінансові втрати по різним видам ризиків незалежні один від одного і в процесі управління ними повинні нейтралізуватися індивідуально.

4. Економічна раціональність управління. Цей принцип припускає, що управління фінансовими ризиками підприємства базується на раціональному економічній поведінці. Стосовно до даного аспекту управління раціональну економічну поведінку суб'єкта, що приймає рішення, полягає в тому, що з усіх альтернативних управлінських рішень вибирається таке, яке забезпечує найбільшу ефективність і фінансову безпеку.

5. Звіт фінансової філософії підприємства. Ця філософія відображає фінансовий менталітет засновників та головних менеджерів підприємства щодо їх ризикових уподобань. Варіантами таких ризикових переваг, що відображаються фінансової філософією підприємства, є: не розташування до ризику (уникнення ризику навіть незважаючи на справедливе відшкодування зростання його рівня відповідним додатковим рівнем доходу); нейтральність до ризику (готовність приймати на себе ризик тільки в тому випадку, якщо він буде справедливо компенсований додатковим рівнем доходу); прихильність до ризику (схильність йти на ризик навіть у тих випадках, коли він недостатньо справедливо компенсований додатковим рівнем доходу).

6. Облік фінансової політики по окремим аспектам фінансової діяльності. Система управління фінансовими ризиками по окремим фінансовим операціям повинна базуватися на критеріях обраної фінансової політики за окремими напрямками фінансової діяльності, сформованої в процесі розробки загальної фінансової політики – агресивна, помірна або консервативна – включають як обов'язковий елемент рівень допустимого ризику при здійсненні окремих фінансових операцій чи конкретного напрямку фінансової діяльності. Урахуванням цього рівня забезпечується зв'язок управління фінансовими ризиками з реалізацією цілей фінансової стратегії підприємства в цілому.

7. Сопоставимість рівня прийнятих ризиків з рівнем прибутковості фінансових операцій. Цей принцип є основоположним у теорії ризик-менеджменту. Він полягає в тому, що підприємство має брати в процесі здійснення фінансової діяльності лише ті види фінансових ризиків, рівень яких не перевищує відповідного рівня доходності за шкалою «прибутковість-ризик». Будь-який вид ризику, по якому рівень ризику вище рівня очікуваної прибутковості (з включеної в неї премією за ризик) повинен бути підприємством відхилений (або, відповідно, повинні бути переглянуті розміри премії за даний ризик).

8. Порівнянність рівня прийнятих ризиків з фінансовими можливостями підприємства. Очікуваний розмір фінансових втрат підприємства, відповідний тому або іншого рівня фінансового ризику, повинен відповідати тій частці капіталу, яка забезпечує внутрішнє страхування ризиків. В іншому варіанті наступ ризикового випадку спричинить за собою втрату певної частини активів, які забезпечують операційну або інвестиційну діяльність підприємства, тобто знизить його потенціал формування прибутку і темпи майбутнього розвитку. Розмір ризикового капіталу, що включає і відповідні внутрішні страхові фонди, повинен бути визначений підприємством заздалегідь і служити кордоном прийняття тих видів фінансових ризиків, які не можуть бути передані партнеру по операції чи зовнішньому страховику. Якщо прийняття ряду фінансових ризиків непорівнянне з фінансовими можливостями підприємства по нейтралізації їх негативних наслідків, але диктується цілями стратегії та спрямованості фінансової діяльності, то включення їх у портфель прийнятих ризиків припустиме лише в тому випадку, якщо можлива часткова або повна їх передача партнерам по фінансовій операції чи зовнішньому страховику.

9. Облік тимчасового фактора в управлінні ризиками. Чим довше період здійснення фінансової операції, тим більш широкий діапазон супутніх їй ризиків, тим менше можливостей забезпечити нейтралізацію їх негативних фінансових наслідків за критерієм економічності управління ризиками. При необхідності здійснення таких фінансових операцій підприємство повинно забезпечити отримання необхідного додаткового рівня доходності по ній не тільки за рахунок премії за ризик, але і премії за ліквідність (так як період здійснення фінансової операції являє собою період «замороженої ліквідності» вкладеного в неї капіталу).Тільки в цьому випадку у підприємства буде сформований необхідний фінансовий потенціал для централізації негативних фінансових наслідків за такою операцією при можливому настанні ризикового випадку.

10. Економічність управління ризиками. Основу управління фінансовими ризиками становить нейтралізація їх негативних фінансових наслідків для діяльності підприємства при можливому настанні ризикового випадку. Разом з тим, витрати підприємства по нейтралізації відповідного фінансового ризику не повинні перевищувати суми можливих фінансових втрат по ньому навіть при найвищим ступенем ймовірності настання ризикового випадку. Критерій економічності управління ризиками повинен дотримуватися при здійсненні як внутрішнього, так і зовнішнього страхування фінансових ризиків.

Управління фінансовими ризиками реалізує свою головну мету і основні задачі шляхом здійснення певних функцій. Ці функції поділяються на дві основні групи, обумовлені комплексним змістом ризик-менеджменту:

1) функції управління фінансовими ризиками підприємства як управляючої системи (склад цих функцій у цілому характерний для будь-якого виду менеджменту, хоча і повинен враховувати його специфіку);

2) функції управління фінансовими ризиками як спеціальної області управління підприємством (склад цих функцій визначається конкретним об'єктом даної функціональної системи управління).

Розглянемо зміст основних функцій управління фінансовими ризиками підприємства в розрізі окремих груп.

У групі функцій управління фінансовими ризиками підприємства як управляючої системи основними є:

1. Формування ефективних інформаційних систем, що забезпечують обґрунтування альтернативних варіантів управлінських рішень. У процесі реалізації цієї функції повинні бути визначені обсяги і зміст формаційних потреб системи управління фінансовими ризиками; сформовані зовнішні і внутрішні джерела інформації, що задовольняють ці потреби; організований постійний моніторинг фінансового стану підприємства і кон'юнктури фінансового ринку.

2. Здійснення ризик-аналізу різних аспектів фінансової діяльності підприємства. У процесі реалізації цієї функції проводяться експрес- і поглиблений ризик-аналіз окремих фінансових операцій, фінансових угод окремих дочірніх підприємств і внутрішніх «цент ¬ рів відповідальності», фінансової діяльності підприємства в цілому і в розрізі окремих її напрямів.

3. Здійснення ризик-планування фінансової діяльності підприємства за основними її напрямками. Реалізація цієї функції управління фінансовими ризиками пов'язана з розробкою системи планів і оперативних бюджетів по основних напрямках захисту підприємства від можливих фінансових загроз зовнішнього і внутрішнього характеру, що забезпечують нейтралізацію ідентифікованих фінансових ризиків. Основою такого планування є розроблена стратегія фінансового ризик-менеджменту, що вимагає конкретизації на кожному етапі його розвитку.

4. Здійснення ефективного контролю реалізації прийнятих ризикових рішень. Реалізація цієї функції управління фінансовими ризиками пов'язана зі створенням відповідних систем внутрішнього контролю на підприємстві, поділом контрольних обов'язків окремих служб і ризик-менеджерів, визначенням системи контрольованих показників і контрольних періодів, оперативним реагуванням на результати здійснюваного контролю.

Похожие работы

... та розподілу по виробництвам, аналізу показників, що формують його. [14] 4. Побудова нейромережової моделі відносної ефективності прийняття управлінських рішень Черговим і важливим застосуванням нейромереж є моделювання на їх основі прийняття рішень в управлінні підприємством. Тобто створення нейромережової моделі системи управління підприємством на основі прийняття управлінських рішень. ...

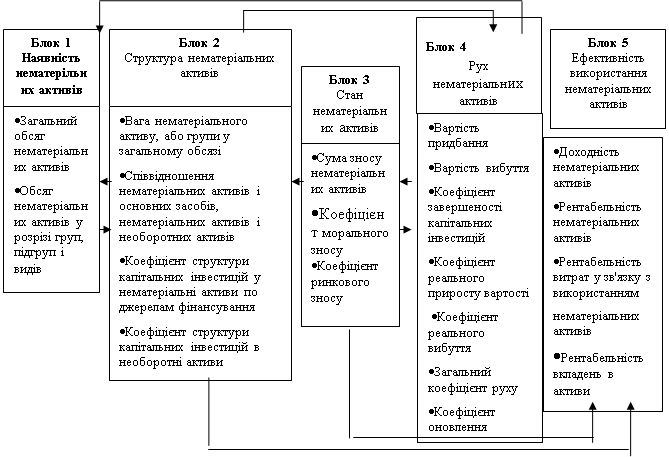

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... , якщо йому повідомити про реальну чи потенційну проблему. Як зазначено вище, від способу обміну керівника з підлеглими інформацією значною мірою залежить поводження останніх. Установлено, що численні психологічні фактори й особистісні особливості позначаються на процесі прийняття рішень. 5. Взаємозалежність рішень. В організації всі рішення деяким чином взаємозалежні. Одиничне важливе рі ...

... ільш характерний для тоталітарних та авторитарних режимів, де майже всі потреби ігноруються; - метод тиску - застосовується владою за допомогою силових структур; - методи командного прийняття рішень, приймаються за допомогою вольових дій, ігноруючи інші можливості; - консенсусний метод - реалізується за допомогою переговорного процесу з поступками конфліктуючих сторін. Важливе значення має ...

0 комментариев