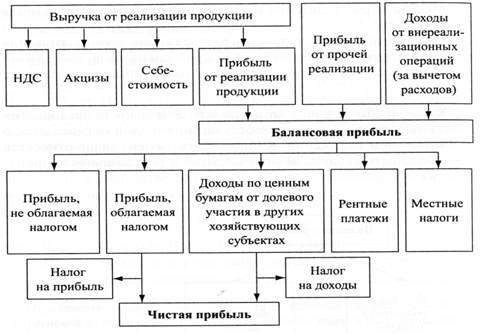

Порядок формирования балансовой прибыли и её составные элементы

Планирование прибыли и факторы ее роста

Краткая экономическая характеристика объекта исследования

ПРАКТИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ СХПК «ПЛЕМПТИЦА - МОЖАЙСКОЕ»

Рекомендации по распределению и использованию прибыли СХПК «Племптица – Можайское»

Несмотря на рост себестоимости выпускаемой продукции, наблюдается и рост прибыли от реализации продукции

Навигация

Краткая экономическая характеристика объекта исследования

Формирование и распределение прибыли

154961

знак

23

таблицы

0

изображений

2.1 Краткая экономическая характеристика объекта исследования

Сельскохозяйственный производственный кооператив «Племптица-Можайское», создан в соответствии с действующим законодательством Р.Ф. и осуществляет свою деятельность на основании Устава и действующего законодательства Р.Ф., а также внутренних документов Кооператива.

СХПК «Племптица-Можайское» находится в 12 км от областного центра г. Вологды. Кооператив имеет самостоятельный баланс, счета в банковских и иных кредитных учреждениях. Кооператив работает на принципах самостоятельности, сомоокупаемости и независимости в выборе портнеров.

В 1993 году была создана производственная система «Можайское». В ее состав вошли яичные птицефабрики Вологодской области и более 30 хозяйств из других регионов России: Архангельская, Волгоградская, Нижегородская, Тверская, Ивановская, Ярославская, Тульская области и Республики Коми и Карелия. Целью всех перечисленных предприятий является эффективное использование генетического потенциала кросса «Радонит».

Основным направлением деятельности Кооператива являются:

Производство, заготовка, переработка, хранение, реализация оптом и в розницу и сбыт сельскохозяйственной продукции, и другие виды деятельности предусмотренные Уставом.

В настоящее время предприятие специализируется на производстве племенного яйца и суточных цыплят мясояичного кросса «Радонит». Инкубационное яйцо поставляется в 39 птицехозяйств областей Российской Федерации. Суточным молодняком полностью обеспечивается потребность птицефабрик «Ермаково», «Вологодская», «Великоустюгская» Вологодской области, а также «Даниловская» Ярославской области, и двух птицефабрик Костромской области.

Товарное яйцо реализуется торговым организациям и через собственные магазины. Птица забивается в убойном цехе хозяйства, мясо частично перерабатывается в колбасные изделия.

Среди поставщиков продукции СХПК«Племптица-Можайское» можно выделить компанию «Lukoil», Вологдазернопродукт, ОАО «Вологда-облагропромснаб», Мартыновский сельпромснаб, фирма «Эраст», ОАО «Гранат 94», Сельхозхимия.

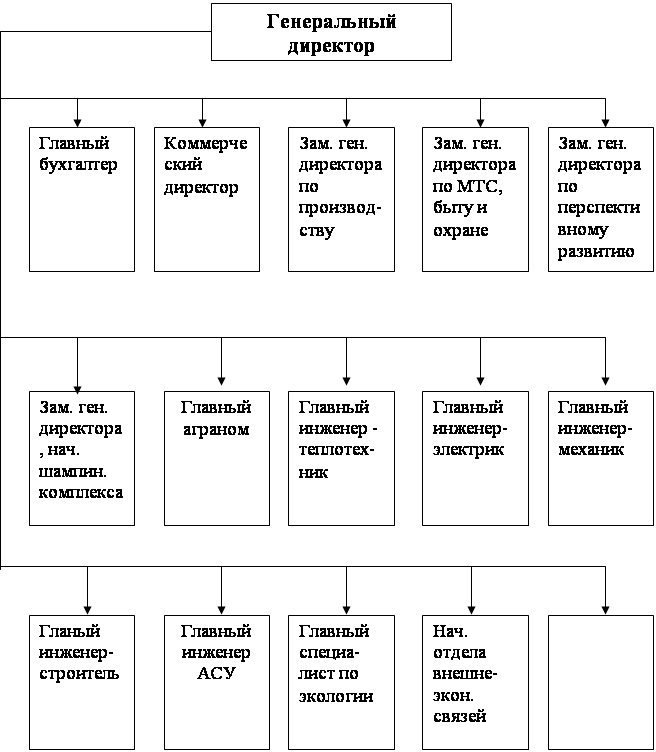

В СХПК «Племптица-Можайское» 8 производственных подразделений, транспортный цех, энергоцех, службы инженерного обеспечения и ремонтно-строительные участки, собственная торговая сеть и т. д. (Приложение 1).

Система управления в хозяйстве характеризуется функциональным подчинением главных специалистов руководителю предприятия. В свою очередь главные специалисты являются руководителями в своем подразделении. Согласно Уставу предприятия, целью является получение прибыли. (Приложение 2). Чтобы иметь точное представление о величине хозяйства необходимо рассмотреть показатели, характеризующие его размеры, которые приведены в таблице 2.1.

Таблица 2.1.

Размер производства в СХПК «Племптица-Можайское» за 2003-2005гг.

| Показатели | 2003г. | 2004г. | 2005г. |

| Валовое производство яиц, тыс. шт. | 48341,5 | 62266,8 | 61584,7 |

| Среднее поголовье кур-несушек, тыс.гол. | 187 | 211 | 200 |

| Производство мяса птицы, т. | 324,2 | 284 | 370,7 |

| Среднегодовая численность работников, чел. | 431 | 450 | 438 |

| Площадь сельхозугодий, га. В т. ч. пашни пастбища сенокосы | 224 198 11 15 | 225 199 11 15 | 225 199 11 15 |

| Стоимость товарной продукции в ценах реализации, тыс. руб. | 140244 | 163009 | 202208 |

| Стоимость ОПФ, тыс. руб. | 70463 | 91393 | 101857 |

Опираясь на данные таблицы 2.1. можно оказать, что СХПК «Племптица-Можайское» наращивает свое основное производство, о чем свидетельствует рост валового производства яиц, хотя в 2005г., по сравнению с 2004г. оно незначительно снизилось, что обусловлено незначительным снижением поголовья кур-несушек. Производство мяса птицы за изучаемый период практически не изменилось. Площадь сельхозугодий невелика и не претерпевает значительных изменений за изучаемый период. Это дает основание предположить, что для увеличении поголовья кур, СХПК «Племптица-Можайское» использует корма собственного производства.

Таким образом, позитивное изменение размера производства, свидетельствует о политике СХПК «Племптица-Можайское» на дальнейшее развитее хозяйства.

Конкретизация представлений о состоянии производства, его анализ, прогнозирование, планирование осуществляется посредством применения экономических показателей. Принято различать количественные и качественные показатели.

Количественные числовые показатели представляют абсолютные величины, характеризующие чаще всего масштабы производства продукции и их изменение во времени. Качественные показатели - это чаще всего относительные величины, представляющие отношение двух однородных или разнородных показателей [19, с. 37].

Показатели обеих групп представлены в таблице 2.2, отражающей деятельность предприятия за последние 3 года.

Таблица 2.2.

Основные экономические показатели производства СХПК «Племптица-Можайское» за 2003-2005гг.

| Показатели | Годы | Отклонение, % | |||

| 2003 | 2004 | 2005 | 2004г. к 2003г. | 2005г. к 2004г. | |

| 1.Валовое производство яиц, тыс.шт. | 48341,5 | 62266,8 | 61584,7 | 27,4 | 98,9 |

| 2.Продуктивность яиц в год от куры-несушки, шт. | 328,1 | 319,3 | 329,1 | 0,3 | 3,1 |

| 3.Себестоимость 1000 яиц, руб. | 1219,17 | 1276,18 | 1386,77 | 13,7 | 8,7 |

| 4.Фондоотдача руб./т. руб. | 1,67 | 1,78 | 1,98 | 18,6 | 11,2 |

| 5.Затраты труда на 1000 яиц, чел./ч. | 1,35 | 0,92 | 1,23 | 91,1 | 33,7 |

| 6.Затраты кормов на 1000 яиц, цнт.к.ед. | 1,45 | 1,52 | 1,44 | 99,3 | 0,95 |

| 7.Прибыль от реализации продукции, тыс. руб. | 27740,5 | 13604,2 | 33689,2 | 21,4 | 247,6 |

| 8.Уровень рентабельности (убыточности).%. | 24,7 | 9,1 | 20 | 80,9 | 219,8 |

Достижение положительного результата стало возможным за счет более эффективного использования основных фондов (фондоотдача увеличилась в 2005 году по сравнению с 2004г. на 11,2%, а с 2003г. на 18,6%). При существующей тенденции возрастания фондоотдачи снижаются издержки отчетного года. Валовое производство яйца за 3 рассматриваемых года возросло на 27,4%. Хотя в 2004г. было произведено больше яйца, чем в 2005г. Данный факт объясняется увеличением поголовья кур-несушек, и повышением продуктивности в течении 2003-2005г.г. Как видно из таблицы, продуктивность от куры несушки в 2005 году повысилась на 0,3% в сравнении с2003 годом, а рентабельность повысилась на 119,8%, это говорит о том, что продуктивность не является решающим фактором, влияющим на финансовый результат.

Размерами предприятия определяется уровень концентрации производства, с которой тесно связана специализация. Специализация имеет большое экономическое значение, так как производство продукции сосредотачивается там, где для него имеется благоприятные экономические условия. Основной объем продукции должен быть реализован. На объем реализации продукции оказывает влияние структура товарной продукции. Поэтому производственную специализацию определяют по основным товарам и продуктам,которые обеспечивают птицефабрике наибольшую выручку.

СХПК «Племптица-Можайское» является птицеводческим предприятием, но для подтверждения этого необходимо определить специализацию хозяйства опираясь на структуру товарной продукции, которая отражена в таблице 2.3.

Таблица 2.3.

Структура товарной продукции в СХПК «Племптица- Можайское» за 2003-2005гг

| Виды и каналы реализации продукции | 2003г. | 2004г. | 2005г. | |||

| т. руб. | в % | т. руб. | в % | т. руб. | в % | |

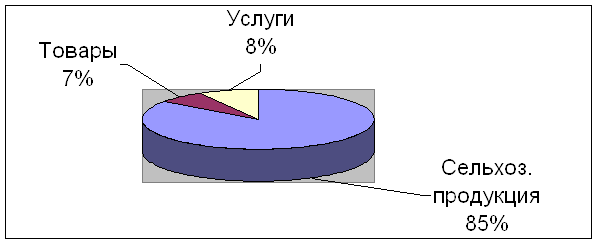

| Яйцо, всего В т.ч. инкубацион. товарное Яичный порошок Суточные цыплята Мясо птицы Живая птица | 83796,9 54711,6 29085,3 3404 28737,1 13124,1 2672,1 | 59,8 39,0 20,7 2,4 20,5 9,4 1,9 | 98158,3 51991,7 46166,6 3710,5 40951,3 10622,8 3092,4 | 60,2 31,9 28,3 2,3 25,1 6,5 1,9 | 129066,9 69566,2 59500,7 3865,2 42452,7 14607,7 4892 | 63,8 34,4 29,4 1,9 21,0 7,2 2,4 |

| Итого птицеводство | 131734,2 | 93,9 | 156535,3 | 96,0 | 194884,5 | 96,4 |

| Столовая | 32,2 | 0,02 | 20,7 | 0,01 | 64,6 | 0,03 |

| Торговая | 1437,8 | 1,0 | 1543 | 0,9 | 2355,9 | 1,2 |

| Реализация кормов | 4467,9 | 3,2 | 799 | 0,5 | 604,9 | 0,3 |

| Услуги транспорта | 1277,9 | 0,9 | 3280,3 | 2,0 | 3367,5 | 1,7 |

| Прочая реализация | 1293,7 | 0,9 | 830,6 | 0,5 | 930,8 | 0,5 |

| Итого прочая реализация | 8509,5 | 6,1 | 6473,6 | 3,9 | 7323,7 | 3,6 |

| Всего | 140243,7 | 100,0 | 163008,9 | 100,0 | 202208,2 | 100,0 |

Данные таблицы 2.3. подтверждают специализацию СХПК «Племптица-Можайское» как птицеводческого хозяйства.

На мой взгляд, необходимо отметить перегруппировку в статье инкубационное и товарное яйцо в сторону уменьшения последнего, что может быть вызвано снижением спроса на товарное яйцо и усилением конкуренции. Тем не менее, производство яйца вообще увеличилось, что вызвало изменение структуры товарной продукции по данной статье на 3,6%. Изменение по статье торговля в структуре товарной продукции дает основание предположить, что хозяйство активно ищет дополнительные каналы реализации продукции.

Для поддержания и увеличения объема реализации необходимо постоянно сохранять и наращивать продуктивность птицы. Рассмотрим изменение продуктивности птицы в СХПК «Племптица-Можайское» за последние два года в таблице 2.4.

Таблица 2.4.

Продуктивность птицы в СХПК «Племптица-Можайское» в 2004-2005гг.

| Показатели | 2004г. | 2005г. | 2005г. в % к 2004г. |

| Яйценоскость, шт. Среднесуточный прирост, г. | 319,3 12 | 329,1 11,9 | 103,1 99,2 |

Опираясь на данные вышеприведенной таблицы можно сказать, что в СХПК «Племптица-Можайское» в 2005г. яйценоскость на среднегодовую несушку выросла на 3,1%., но, учитывая, что в структуре товарной продукции яйцо занимает ведущую роль, то такой показатель как яйценоскость является ключевым и его увеличение в 2005 году при прочих неизменных условиях должно благоприятно отразиться на финансовом состоянии предприятия, хотя среднесуточный привес молодняка оказался ниже по сравнению с 2004г.

На финансовый результат наряду с прошлыми факторами большую роль играет изменение себестоимости. Рассмотрим влияние основных факторов на изменение себестоимости продукции в таблице 2.5.

Таблица 2.5

Влияние основных факторов на изменение себестоимости единицы продукции в СХПК «Племптица-Можайское» в 2005г.

| Показатели | Яйцо | Привес птицы |

| Пр. затраты на 1т.гол.,руб.: -планируемые -фактические | 122766, 8 118394,1 | 14659,2 13673,4 |

| Яйценоскость, шт. -планируемая -фактическая | 300,0 329,1 | * * |

| Среднесуточный привес, г. -планируемый -фактический | * * | 10,8 11,9 |

| Себестоимость 1т.яиц/1ц привеса, руб. -планируемая -фактическая | 1476,7 1386,77 | 1357,33 1093,87 |

| Изменение себестоимости к планируемому уровню, руб. | -89,93 | -263,46 |

| Изменение за счет, % -яйценоскости/ среднесуточного привеса -затрат на 1тыс.голов,руб. | 18,7 81,3 | 35,9 64,1 |

Анализируя таблицу 2.5. можно оказать, что в СХПК «Племптица-Можайское» снижение себестоимости яйца на 18,7% обусловлено увеличением продуктивности птицы и на 81% снижением затрат по сравнению с планируемым уровнем. Необходимо отметить, что фактическая себестоимость 1 тыс. яиц в 2005 году ниже, чем и в 2004 году, когда она составила 395,93 руб.

Снижение себестоимости 1ц. привеса птицы на 35,9% обусловлено увеличением привеса при одновременном снижении затрат, что обуславливает на 64,1% уменьшение себестоимости в 2005 фактической по сравнению с планируемой. Также себестоимость 1ц. привеса птицы в 2005 году ниже, чем в2004г. значение которой составило 1162,20 руб.

Одним из факторов, влияющих на себестоимость продукции является производительность труда. Проанализируем влияние основных факторов, влияющих на трудоемкость (показатель обратной производительности труда) единицы продукции в таблице 2.6.

Таблица 2.6.

Влияние основных факторов на трудоемкость единицы продукции в СХПК «Племптица-Можайское» в2005г.

| Показатели | Яйцо | Привес птицы |

| Прямые затраты на 1т.гол.,ч.-час. -плановые -фактические | 468,0 475,86 | 62,64 66,25 |

| Яйценоскость, шт. -планируемая -фактическая | 260,0 309,0 | * * |

| Среднесуточный привес, г. -планируемый -фактический | * * | 10,8 11,9 |

| Прямые затраты труда на 1 тыс.яиц/1ц. привеса, чел.- час. -планируемые -фактические -при фактических затратах труда и планируемой яйценоскости/ среднесуточном привесе | 1,8 1,23 1,83 | 5,8 5,56 6,13 |

| Изменение трудоемкости производства к планируемому уровню, чел.- час. | -0,26 | -0,5 |

| Изменение за счет, чел. –час. -затрат на 1 тыс. голов -яйценоскости / среднесуточного привеса | -0,29 -0,03 | 0,83 -0,33 |

Опираясь на данные таблицы 2.6. можно сказать, что в 2005 году в СХПК «Племптица-Можайское» произошло снижение прямых затрат на 1 тысячу яиц при увеличении затрат на 1 тыс. голов и увеличение яйценоскости, но так как темпы роста яйценоскости превышают темпы роста затрат на 1 т.голов, то и произошло снижение затрат на единицу продукции.

Аналогичная ситуация и при выращивании птицы на мясо. Так изменение фактической трудоемкости к планируемому уровню на 0,5ч. - час. вызвано за счет увеличения яйценоскости при одновременном увеличении затрат на 1 тыс. голов. Необходимо отметить, что затраты труда на 1ц. привеса в 2005году составляли 5,5чел. - час., а затраты труда на 1 тысячу яиц в2005 году составляли 1,8 чел.- час. Снижение трудоемкости в обоих случаях произошло за счет увеличения продуктивности, а точнее, за счет превышения темпов роста продуктивности перед темпами роста затрат труда на 1 тыс. голов.

Важнейшими показателями эффективности производства являются показатели использования основных производственных фондов (ОПФ). Рассмотрим эти показатели в таблице 2.7.

Таблица 2.7.

Эффективность использования ОПФ в СХПК «Племптица-Можайское» в 2004-2005 гг.

| Наименование показателя | 2004г. | 2005г. | 2005г. в % к 2004г. |

| Стоимость валовой продукции в сопоставимых ценах тыс. руб. | 7099,5 | 7140,7 | 100,58 |

| Среднегодовая стоимость основных средств тыс. руб. | 91393 | 101857 | 111,44 |

| Среднегодовая численность работников, чел. | 450 | 438 | 97,33 |

| Фондоотдача, руб. | 1,78 | 1,98 | 111,24 |

Из данных таблицы 2.7 видно, что в 2005 году на один рубль стоимости основных фондов приходилось 1,98 рублей стоимости товарной продукции (в ценах реализации), что больше на 20 копеек по сравнению с предыдущим годом. Это свидетельствует об улучшении использования основных производственных фондов на птицефабрике.

Оборотные средства являются одной из составных частей имущества предприятия. В связи с тем, что одним из условий неприрывности производства является постоянное возобновление его материальной основы, важным является изучение динамики и состава оборотных средств. Информация о составе, динамике и структуре оборотных средств анализируемого предприятия представлена в таблице 2.8.

Таблица 2.8.

Анализ состава, динамики и структуры оборотных средств СХПК «Племптица-Можайское» за 2005 год.(тыс.руб.)

| Наименование показателя | 2005 год | Удельный вес | Динамика | |||

| нач. года | кон. года | нач. года | кон. года | Сумма | % | |

| Запасы | 59627 | 71515 | 82,74 | 78,94 | +11888 | -5,88 |

| НДС по приобретенным ценностям | 1704 | 1112 | 2,36 | 1,23 | -592 | -1,13 |

| Краткосрочная деб-я зад-ть | 9974 | 15692 | 13,84 | 17,32 | +5718 | +3,48 |

| Денежные средства | 750 | 2273 | 1,04 | 2,51 | +1523 | +1,47 |

| Итого оборотных активов | 72064 | 90592 | 100 | 100 | +18528 | - |

Общая сумма оборотных средств за 2005 год увеличилась на 18528 тыс. руб. или в 1,26 раза. При этом наибольший рост произошел за счет запасов (сырья и материалов) на 11888 тыс. руб. – с 59627 до 71515 тыс. руб., или в 1,2 раза. Дебиторская задолженность возросла за 2005 год на 5718 тыс. руб.- с 9974 до 15692 тыс. руб. или в 1,57 раза. Денежные средства за отчетный период выросли на 1523 тыс. руб. Прочих оборотных активов (расчеты с подотчетными лицами и др.) СХПК «Племптица-Можайское» на отчетную дату не имеет. Анализируя изменения структуры размещения оборотных средств, можно сделать вывод, что в отчетном году доля производственных запасов снизилась на 3,85%, увеличилась доля краткосрочной задолженности на 3,48%, Возросла доля денежных средств на 1,47%. Финансовое положение любого предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

2.2 Анализ финансового состояния СХПК «Племптица - Можайское»Основной целью финансового анализа является получение небольшого числа ключевых, наиболее значимых информационных показателей, дающих объективную и точную картину финансового состояния предприятия. Важно дать оценку не только текущего финансового состояния, но и определить ожидаемые параметры финансового состояния на перспективу. Общая цель финансового анализа как единого целого является своевременное и качественное обеспечение информацией для принятия обоснованных управленческих решений [1, с. 97].

Анализ финансового состояния предприятия целесообразно провести с помощью основных финансовых коэффициентов, которые рассчитаем в таблице нижеследующей формы (табл. 2.9) в процессе анализа использовались данные бухгалтерской отчетности организации из формы №1 «Бухгалтерский баланс» (Приложение 3).

Конечным показателем, характеризующим эффективность производства, сопоставляющим затраты с результатами, и наиболее важным является рентабельность производства. Рентабельным является предприятие, которое возмещает все свои затраты на производство и реализацию продукции за счет выручки от реализации продукции.

Анализируемое предприятие получило в 2005 году прибыль в размере 35793 тыс. руб.,что на 134,4% больше, чем в 2004 году. В связи с тем, что темп роста выручки превышает темп роста себестоимости СХПК «Племптица-Можайское» получает прибыль. В 2005 году на один рубль издержек на производство и реализацию продукции было получено 20,5 рублей прибыл, что на 10 рублей 38 коп. больше по сравнению с 2004 годом. На один рубль выручки в 2005 году получено16,7 руб. прибыли. Повышение данного показателя свидетельствует о повышении цен при постоянных затратах на производство реализованной продукции. Обобщающим показателем, характеризующим эффективность использования активов является их рентабельность, которая за анализируемый период повысилась и в 2005 году составила 17,53%. Важным показателем в анализе доходности источников является рентабельность собственного капитала, которая за анализируемый период увеличилась на 14,99%. Рентабельность реализованной продукции составила 18,9% в 2005 году. Увеличение данного показателя свидетельствует о возрастающем спросе на продукцию предприятия. Рентабельность чистой прибыли 16,3%, в 2004 году 4,1%.

Таким образом, СХПК «Племптица-Можайское»- рентабельное хозяйство, за счет выручки от реализации покрывает свои затраты и получает прибыль.

Показатели деловой активности отражают эффективность использования активов предприятия. Обобщающим показателем в этой группе является коэффициент деловой активности, который характеризует скорость оборота всех активов предприятия. Так, в 2004 году он составил 1,24, а к концу 2005 года снизился до 1,29, то есть в это время СХПК «Племптица - Можайское» получал 1,29 руб. выручки с каждого рубля активов.

Фондоотдача в 2005 году увеличилась на 0,2 по сравнению с предыдущим годом и составила 1,98 , что говорит об эффективном использовании основных фондов на предприятии за анализируемый период. Коэффициент оборачиваемости оборотных средств снизился. В 2005 году текущие активы за год оборачивались 2,36 раза.

Таблица 2.9

Анализ финансового состояния СХПК «Племптица - Можайское» с помощью основных финансовых коэффициентов за 2004 - 2005 гг.

| Показатели | 2004г. | 2005г. | отклонения 2005г. от 2004г. |

Показатели оценки прибыльности хозяйственной деятельности

| Выручка от реализации продукции, тыс. руб. | 173020 | 214303 | 197001 |

| Затраты на производство и реализацию продукции, тыс. руб. | 157750 | 178510 | 2076 |

| Прибыль от реализации продукции, тыс. руб. | 15270 | 35793 | 20523 |

| 1. Рентабельность активов,% | 4,80 | 17,53 | 12.73 |

| 2. Рентабельность основной деятельности,% | 11.26 | 23,27 | 12.01 |

| 3. Рентабельность собственного капитала,% | 6,13 | 21,12 | 14,99 |

| 4.Рентабельность реализованной продукции,% | 8,6 | 18,9 | 10,3 |

| 5. Рентабельность чистой прибыли,% | 4,1 | 16,3 | 12,2 |

| Выручка от реализации продукции, тыс. руб. | 173020 | 214303 | 197001 |

| Затраты на производство и реализацию продукции, тыс. руб. | 157750 | 178510 | 2076 |

Показатели оценки деловой активности

| 1. Коэффициент деловой активности | 1,24 | 1,29 | 0,05 |

| 2. Фондоотдача | 1,78 | 1,98 | 0,2 |

| 3. Коэффициент оборачиваемости оборотных средств | 2,40 | 2,36 | -0,04 |

| 4. Коэффициент оборачиваемости собственного капитала | 1,58 | 1,55 | -0,03 |

| 5. Коэффициент оборачиваемости дебиторской задолженности | 13,48 | 16,70 | 3,22 |

| Показатели платежеспособности. | |||

| 1. Коэффициент текущей ликвидности | 3,49 | 4,04 | 0,55 |

| 2. Промежуточный коэффициент покрытия (к-т утраты платежеспособности) | 1,41 | 1,95 | 0,54 |

Коэффициент оборачиваемости собственного капитала в 2005 году так же снизился, на 0,03 раза. Но в последний год наблюдается рост коэффициента оборачиваемости дебиторской задолженности, что положительно для предприятия.

Показатели ликвидности отражают способность предприятия быстро погашать свою задолженность, а именно текущие обязательства. Основной показатель ликвидности - способность предприятия полностью и своевременно рассчитаться со всеми своими краткосрочными обязательствами - это общий коэффициент покрытия (коэффициент текущей ликвидности) [12, с. 29]. Коэффициент текущей ликвидности при нормативе более 2 на конец 2005 года составил 4,04 раза и увеличился по состоянию на начало года 3,49. Данный коэффициент показывает, что оборотные активы превышают краткосрочные обязательства в 4,04 раза, что говорит о хорошей платежеспособности предприятия.

Промежуточный коэффициент покрытия в динамике также увеличился и в 2005 году составил 1,95. Это говорит о том, что предприятие сможет погасить свои обязательства при условии своевременного проведения расчетов с дебиторами.

Таблица 2.10

Показатели финансовой устойчивости СХПК «Племптица - Можайское» за 2004 – 2005 гг.

| Показатели | Норматив | 2004г. | 2005г. | Отклонение 2004г. от 2005г. |

| 1. Коэффициент независимости | Не менее 0.5 | 0,78 | 0,83 | 0,05 |

| 2. Коэффициент покрытия запасов собственными оборотными средствами | Не менее 0.5 | 0,70 | 0,87 | 0,17 |

| 3. Коэффициент обеспеченности собственными средствами | Не менее 0,1 | 0,58 | 0,69 | 0,11 |

| 4. Коэффициент устойчивости | Не менее 0,8 | 0,85 | 0,87 | 0,02 |

В таблице 2.10 рассмотрены показатели финансовой устойчивости. Все показатели финансовой устойчивости соответствуют нормативам, и все имеют тенденцию к повышению, что положительно для предприятия. Так, например, рост коэффициента автономии свидетельствует о повышении финансовой независимости предприятия и гарантии перед кредиторами погашения своих обязательств. Коэффициент покрытия запасов соответственными оборотными средствами к концу 2005 года увеличился (с 0,70 до 0,87), что свидетельствует о том, что в данном году запасы и затраты стали больше финансироваться за счет собственных источников. Коэффициент обеспеченности собственными оборотными средствами на конец 2005 года увеличился и составил 0,688 (на начало 2005 года 0,582) при нормативе более 0,1; т.е. предприятие обеспечено собственными оборотными средствами для развития производства. Финансирование запасов и затрат на предприятии осуществляется на 69% за счет собственных оборотных средств, т.е. предприятие платежеспособно.

Динамика коэффициентов независимости и коэффициент обеспеченности собственными средствами характеризуется увеличением, хотя их уровень и так высок, что положительно для предприятия.

В целом можно сказать, что за анализируемый период финансовая деятельность СХПК «Племптица-Можайское» значительно улучшилась, по сравнению с предыдущим годом, что также связано с увеличением хозяйственного оборота.

Эффективность основной деятельности кооператива к концу 2005 года увеличилась, повысились показатели ликвидности. Финансовое состояние предприятия устойчивое. Таким образом, в ближайшее время предприятие не утратит свою платежеспособность. Низка вероятность банкротства.

2.3 Анализ структуры прибыли СХПК «Племптица - Можайское»Прибыль как главный результат предпринимательской деятельности обеспечивает потребности самого предприятия и государства в целом. На величину прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности[4, с 234].

Важными факторами роста прибыли, зависящими от деятельности предприятий, являются рост объема производимой продукции в соответствии с договорными условиями, снижение ее себестоимости, повышение качества, улучшение ассортимента, повышение эффективности использования производственных фондов; рост производительности труда.

К факторам, не зависящим от деятельности предприятия, относятся изменения государственных регулируемых цен на реализуемую продукцию, влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др. [12, с. 301].

Прежде чем рассмотреть порядок формирования прибыли в СХПК «Племптица - Можайское» изучим структуру и динамику прибыли предприятия за 2003 – 2005 гг.

Для анализа и оценки уровня и динамики показателей прибыли составляется таблица (табл. 2.11), в которой используются данные бухгалтерской отчетности организации из формы №2 «Отчет о прибылях и убытках» (Приложение 4).

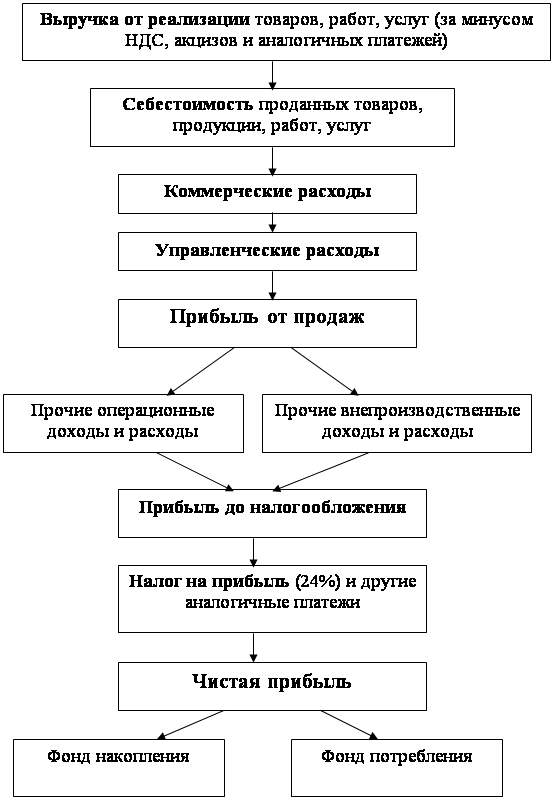

Общий финансовый результат отчетного периода отражается в отчетности в развернутом виде и представляет собой алгебраическую сумму прибыли (убытка) от реализации товаров (работ, услуг); реализации основных средств, нематериальных активов и иного имущества и результата от другой финансовой деятельности; прочих внереализационных операций.

По данным таблицы 2.11, видим, что прибыль отчетного периода в 2005г. по отношению к 2004 г. в СХПК «Племптица - Можайское» возросла на 434,31%, что привело также к соответствующему увеличению прибыли, остающейся в распоряжении организации на 445,67%,т.е. прибыль отчетного периода увеличилась в 4 раза.

В динамике финансовых результатов можно отметить следующие изменения. Прибыль от реализации растет быстрее, чем выручка от реализации товаров, работ, услуг. Это свидетельствует об относительном уменьшении затрат на реализацию товаров, то есть издержек производства и обращения, и увеличения объема продажи продукции, работ и услуг.

Таблица. 2.11

Формирование прибыли СХПК «Племптица - Можайское» в 2003 – 2005 г.г., тыс. руб.

| Показатель | 2003 год | 2004 год | 2005 год | Изменение 2005 г. к 2004 г. | Изменение 2005 г. к 2003 г. | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| Выручка от реализации продукции (работ, услуг) | 149132 | 173020 | 214303 | 41283 | 23,9 | 65171 | 43,7 |

| Издержки производства (работ, услуг) | 120085 | 157750 | 178510 | 20760 | 13,16 | 58425 | 37,8 |

| Валовый (маржинальный) доход | 29047 | 15270 | 35793 | 20523 | 134,4 | 6746 | 23,22 |

| Расходы периода (коммерческие и управленческие) | 1333 | 1666 | 2104 | 438 | 26,29 | 771 | 57,84 |

| Прибыль (убыток) от реализации | 27714 | 13604 | 33689 | 20085 | 147,6 | 5975 | 21,56 |

| Внереализационные доходы за минусом расходов | -6252 | -4084 | -1327 | 2757 | -32,49 | 4925 | -21,23 |

| Прибыль (убыток) отчетного периода | 18659 | 6716 | 29168 | 22452 | 434,31 | 10509 | 56,32 |

| Чистая прибыль | 18399 | 6497 | 28955 | 22458 | 445.67. | 10556 | 57,59 |

В 2005г. чистая прибыль по отношению к 2003 г. растет быстрее, чем прибыль от реализации, прибыль от финансово-хозяйственной и прибыль отчетного периода. За 2003-2005 г.г. чистая прибыль возросла на 57,59%, Это свидетельствует об использовании организацией механизма льготного налогообложения.

Что касается динамики финансовых результатов, то здесь можно отметить следующие изменения.

Величина финансового результата от внереализационных операций также претерпела значительные изменения. И хотя за рассматриваемый период результат улучшился на 32,49%, он по-прежнему остается положительным.

Выручка от реализации продукции, работ, услуг в целом по предприятию в 2005 году увеличилась по сравнению с 2004 годом на 24%. Увеличение выручки произошло в основном за счет увеличения объема реализации племенного яйца, повышения цен на товарное, племенное яйцо и суточных цыплят по сравнению с прошлым годом.

2.4 Порядок формирования прибыли СХПК «Племптица - Можайское»Финансовый результат отражает изменение собственного капитала за определенный период в результате производственно-финансовой деятельности организации[15, с. 106].

В связи с тем, что подавляющую часть прибыли (70%-80%) СХПК «Племптица - Можайское» получает от реализации продукции, работ, услуг, этой части дохода должно быть уделено главное внимание. Отмеченные выше факторы, зависящие и не зависящие от деятельности предприятия, воздействуют главным образом на доход от реализации продукции. Основные из этих факторов подлежат детальному изучению и анализу.

В составе прибыли СХПК «Племптица - Можайское» учитывается прибыль от всех видов деятельности. Прежде всего, выручка от реализации продукции, исчисленная путем вычета из общей суммы выручки от реализации этих продукции (работ, услуг) налога на добавленную стоимость, акцизов. Выручка от реализации товарной продукции - основная часть прибыли СХПК «Племптица - Можайское».

По статье «Коммерческие расходы» отражаются затраты по сбыту, и затраты на тару и упаковку товаров, расходы по доставке товаров на станции отправления погрузки в вагоны, автомобили. Комиссионные сборы, оплачиваемые сбытовым и другим посредническим организациям, расходы на рекламу, величина которых не должна превышать предельных размеров.

По статьям «Проценты к получению» и «Проценты к уплате» отражаются суммы причитающиеся (подлежащих) в соответствии с договорами к получению (к уплате) дивидендов (процентов) по акциям, депозитам и т.д., причитающиеся от кредитных организаций за пользование остатками средств, находящиеся на счетах организации. Начисление процентов по депозитам.

По статьям «Прочие операционные доходы» и «Прочие операционные расходы» отражаются данные по операциям, связанные с движением имущества организации (основных средств, запасов, денежных средств, ценных бумаг и т.п.). К ним, в частности, относятся: реализация основных средств и прочего имущества, списание основных средств, с баланса по причине морального износа, сдача имущества в аренду.

Кроме того, в составе операционных доходов и расходов отражаются результаты по переоценке имущества и обязательств, стоимость которых выражена в иностранной валюте, а так же сумма, причитающаяся к уплате отдельных видов налогов и сборов за счет финансовых видов: сбор на нужды образовательных учреждений, налог на содержание жилищного фонда, объектов социально-культурной сферы.

Реально формирование прибыли на предприятии происходит по мере реализации продукции. Поэтому в обороте предприятия прибыль появляется до ее отражения в отчетности[14, с. 143].

Проанализируем прибыль от реализации товаров СХПК «Племптица - Можайское» за 2003 – 2005 гг. и результаты представим в виде таблицы 2.12.

Динамика выручки от реализации продукции (работ, услуг) СХПК «Племптица - Можайское» за весь рассматриваемый период увеличивалась больше (на 43,7%), чем прибыль (на 21,56%) и полная себестоимость (на 37,8%).

За период с 2004г. по 2005г. прибыль от реализации возросла на 20085 тыс. рублей и в 2005г. составила 33689 тыс. рублей. Это произошло за счет того, что темп роста издержек производства был не такой высокий (12,2%).

Таблица 2.12

Прибыль от реализации продукции СХПК «Племптица - Можайское» за 2003 – 2005 гг., тыс. руб.

| Показатель | 2003 год | 2004 год | 2005 год | Изменение 2005 г. к 2004г. | Изменение 2005 г. к 2003 г. | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| Выручка от реализации продукции | 149132 | 173020 | 214303 | 41283 | 23,9 | 65171 | 43,7 |

| Издержки производства, в т. ч. | 120085 | 157750 | 178510 | 20760 | 13,16 | 58425 | 37,8 |

| Коммерческие расходы | 1333 | 1666 | 2104 | 438 | 26,29 | 771 | 57,84 |

| Прибыль от реализации продукции | 27714 | 13604 | 33689 | 20085 | 147,6 | 5975 | 21,56 |

Сравнение итогов изменения объема реализации, исчисленного в продажных ценах и издержек производства 2005 г. с предыдущим показало, что прибыль от реализации продукции увеличилась в 2,48 раза (33689/13604). Значительное увеличение коммерческих расходов с каждым годом.

Проведем факторный анализ прибыли. Динамика прибыли от реализации продукции, работ, услуг СХПК «Племптица - Можайское».

На изменение суммы прибыли влияют в основном три фактора: изменение объема реализации продукции (работ, услуг), изменение структуры и ассортимента выпускаемой продукции и оказываемых услуг, а также изменение уровня издержек продукции на 1 рубль выручки от реализации [25, с. 212].

Важнейшим фактором, влияющим на величину дохода от реализации продукции, является изменение объема реализации продукции, работ, услуг. Чем больше объем реализации, в конечном счете, тем больше прибыли получит предприятие, и наоборот. Зависимость прибыли этого фактора при прочих равных условиях прямо пропорциональная.

Падение объема реализации при нынешних экономических условиях, не считая ряда противодействующих факторов, как, например, роста цен, неизбежно влечет сокращение объема прибыли. Отсюда вывод о необходимости принятия неотложных мер по обеспечению роста объема реализации товаров, услуг, работ на основе технического его обновления и повышения эффективности производства. В свою очередь, совершенствование расчетно-платежных отношений между предприятиями будет способствовать улучшению условий реализации продукции, а, следовательно, росту прибыли.

Не менее важным фактором, влияющим на величину дохода от реализации продукции, работ, услуг, является изменение издержек производства предприятия[7, с. 149]. Если изменение объема реализации влияет на сумму прибыли прямо пропорционально, то связь между величиной прибыли и уровнем издержек производства обратная. Чем ниже издержки производства, определяемая уровнем затрат на ее реализацию, тем выше прибыль, и наоборот. Этот фактор, в свою очередь, находится под воздействием многих причин. Поэтому при анализе изменения уровня издержек производства должны быть выявлены причины их снижения или повышения с тем, чтобы разработать мероприятия по сокращению уровня затрат на реализацию продукции, работ, услуг, а следовательно, увеличению прибыли.

Кроме указанных выше факторов на величину прибыли от реализации, безусловно, влияют изменения в структуре реализуемой продукции, работ, услуг. Чем выше доля более рентабельных видов продукции, тем больше прибыли получит предприятие. Увеличение доли малорентабельных видов продукции, работ, услуг повлечет сокращение прибыли.

Согласно данным факторного исследования за 2004-2005 гг. на СХПК «Племптица - Можайское» по каждому виду продукции характерно возрастание прибыли (Приложение 5).

Оценим общее изменение прибыли от реализации продукции по формулам 1.1 – 1.6:

П = П1 + П2 + П3 , (1.1)

где П1 - изменение прибыли от реализации за счет изменения объема реализованной продукции;

П2 - изменение прибыли от реализации за счет изменения структуры и ассортимента выпускаемой продукции и оказываемых услуг;

П3 - изменение прибыли от реализации за счет изменения уровня издержек производства на один рубль выручки от реализации.

П1=По(k1-1), (1.2)

где По- прибыль от реализации за 2004гг.;

k1- коэффициент роста реализации продукции и услуг, исчисленный по общему объему издержек производства.

k1=C1/C0, (1.3)

где C0,С1 – общий объем издержек производства за 2004 - 2005гг.

![]() П2=По(k2-k1), (1.4)

П2=По(k2-k1), (1.4)

где k2- коэффициент роста реализации продукции и услуг, исчисленной в продажных ценах.

П2=В1/Во, (1.5)

где В0, В1 - выручка от реализации продукции и услуг за 2004 - 2005гг.

![]() П3=В1(Со/Во-С1/В1) (1.6)

П3=В1(Со/Во-С1/В1) (1.6)

Результаты факторного анализа обобщим в таблице 2.13. В результате изменения объема реализации продукции и услуг сумма прибыли увеличилась в 2004г. по сравнению с 2003г. на 8591,34 тыс. рублей. За счет изменения структуры и ассортимента реализованной продукции и услуг прибыль в 2004г. уменьшилась на 4157.1 тыс. рублей. За счет изменения уровня издержек производства на 1 рубль выручки от реализации прибыль предприятия в 2004г. снизилась на 17302,0тыс. рублей.

Таблица 2.13

Обобщение результатов факторного анализа прибыли СХПК «Племптица-Можайское» за 2003 – 2005 гг.

| Факторы | Сумма прибыли, тыс. руб. | Удельный вес, % | ||

| 2004г. | 2005г. | 2004г. | 2005г. | |

| Изменение объема реализации продукции | 8591,34 | 1768,52 | -66,77 | 8,67 |

| Изменение структуры и ассортимента | -4157,1 | 1496,44 | 32,31 | 7,33 |

| Изменение уровня затрат на 1 руб. выручки от реализации продукции | -17302,0 | 17144,24 | 134,46 | 84,00 |

| Итого: | -12867,76 | 20409,2 | 100,0 | 100,0 |

В целом, под влиянием этих факторов прибыль от реализации продукции СХПК «Племптица - Можайское» увеличилась в 2004г. на 3465,1 тыс. рублей.

В 2005г. в результате изменения объема реализации продукции сумма прибыли увеличилась на 1768,52 тыс. рублей, за счет изменения структуры и ассортимента выпускаемой продукции и оказываемых и услуг прибыль от реализации возросла на 1496,44тыс. рублей. В целом прибыль от реализации продукции и услуг увеличилась на 20409,2 тыс. рублей.

Таким образом, анализируя таблицу 2.13 можно сделать вывод, что в 2005г. по сравнению с 2004г. изменилось влияние всех трех факторов на прибыль от реализации продукции и услуг СХПК «Племптица - Можайское»:

- затраты на 1 рубль выпускаемой продукции, услуг на 84%;

- структура и ассортимент выпускаемой продукции и услуг на 7,33%

- объем реализации на 8,67%.

Следовательно, дальнейшее сокращение издержек производства является резервом роста прибыли от реализации продукции и услуг СХПК «Племптица - Можайское».

Проводя факторный анализ прибыли от реализации продукции СХПК «Племптица - Можайское», мы выявили, что наибольшее влияние на нее оказывают изменение затрат на реализацию продукции и услуг, а также объема продаж в натуральном выражении и цен на продукцию и услуги.

Важно также произвести анализ состава и структуры издержек производства СХПК «Племптица - Можайское».

Необходимым условием получения прибыли, является превышение выручки от реализации продукции и услуг над затратами на ее приобретение и реализацию, то есть издержками производства[4, с. 342]. Главная факторная цепочка, формирующая прибыль может быть представлена схемой:

Издержки производства-------Объем продаж------- Прибыль

В упрощенном виде прибыль СХПК «Племптица - Можайское», как уже было сказано ранее, – разность между выручкой от реализации продукции, работ, услуг и издержками производства предприятия. Такую прибыль принято называть бухгалтерской (валовой), она отражает финансовый результат конкретной деятельности предприятия. Однако, как известно, не все затраты предприятия включаются в издержки производства[8, с. 209].

Все затраты предприятия, учитываемые как в составе издержек производства, так и относимые на прибыль, в сумме образуют экономические издержки, поскольку они характеризуют совокупность действительных расходов производственного предприятия. Экономические издержки по количеству и объему больше издержек производства.

Для качественной оценки проанализируем динамику состава и структуры издержек производства СХПК «Племптица - Можайское» за период с 2003г. по 2005г. Результаты анализа представлены в таблице 2.14.

Таблица 2.14

Анализ состава и структуры затрат на выпуск продукции, работ и услуг СХПК «Племптица - Можайское» за 2003 – 2005 гг., тыс. руб.

| Элементы затрат | 2003г. | 2004г. | 2005г. | Отклонение, тыс. руб. | ||||

| Тыс. руб. | % | Тыс. руб. | % | Тыс. руб. | % | 2005 к 2003г. | 2005 к 2004г. | |

| Материальные затраты | 200191 | 84,49 | 221480 | 81,73 | 262927 | 80,84 | 62736 | 41447 |

| Затраты на оплату труда | 25175 | 10,63 | 33934 | 12,52 | 41270 | 12,69 | 16095 | 7336 |

| Отчисления на социальные нужды | 6671 | 2,82 | 8846 | 3,26 | 10174 | 3,13 | 3503 | 1328 |

| Амортизация основных средств | 4564 | 1,93 | 6496 | 2,40 | 8487 | 2,61 | 3923 | 1991 |

| Прочие затраты | 340 | 0,14 | 248 | 0,09 | 2405 | 0,74 | 2065 | 2157 |

| Итого по элементам затрат | 236941 | 100 | 271004 | 100 | 325263 | 100 | 88322 | 54259 |

За 2004-2005 гг. затраты предприятия СХПК «Племптица - Можайское» увеличились на 54259 тыс. рублей и составили в 2005г.- 325263 тыс. рублей. Наибольший вес в этом увеличении затрат играют материальные затраты и затраты на оплату труда –41447тыс. рублей и 7336 тыс. рублей соответственно. Отчисления на социальные нужды увеличились с 8846 до 10174 тыс. рублей, т.е. на 1328 тыс. рублей. Амортизация основных средств также увеличилась на 1991 тыс. рублей. Прочие затраты за анализируемый период значительно возросли, в 2003 году – 340 тыс. руб., в 2004 – 248 тыс. руб. (не значительное снижение), а в 2005 году прочие затраты составили 2405 тыс. руб. Данные изменения вызваны тем, что в 2005 году был завезен суточный молодняк кросса Хайсекс Браун из Голландии в количестве 15,5 тысяч голов прародительских форм, на сумму 8 млн. рублей. Завезено 45,6 тысяч штук инкубационных яиц 1 класса кросса Хайсекс Уайт из ГПЗ «Свердловский» на сумму 873 тыс. руб. А так же, в 2005 году хозяйство занималось техническим перевооружением производственных мощностей. Реконструкция птичника, установление импортного оборудования.

Однако по сравнению с 2003 г. затраты предприятия увеличились на 88322 тыс. рублей. Это произошло за счет увеличения материальных затрат СХПК «Племптица - Можайское» с 20191 тыс. рублей на 262927 тыс. рублей. Возросли также затраты на оплату труда на 16095 тыс. рублей. Данное изменение вызвано ростом заработной платы работников СХПК «Племптица - Можайское». Возросли также отчисления на социальные нужды на 3503 тыс. руб. Значительно увеличились прочие затраты (на 2065 тыс. руб.). Также увеличились затраты на амортизацию основных средств на 3923 тыс. руб.

За последние три года структура затрат изменилась. Наибольший удельный вес занимают материальные затраты 84,49%, 81,73%, 80,84% соответственно. Увеличились затраты на оплату труда от 10,63% до 12,69%. Доля отчислений на социальные нужды 2002 г. – 2,82% , в 2003 – 3,26% , а в 2005 г. составила – 3,13. Сокращение затрат в 2005 г. по сравнению с 2004 г. произошло в результате снижения объемов ремонтов по объектам соцсферы, т.к. основной объем работ был выполнен в 2004 году.

В состав прибыли предприятия включается прибыль (убыток) от прочей операционной деятельности. Данная прибыль также определяется как сумма превышения доходов от прочей операционной деятельности над его расходами. На долю этой прибыли приходится несколько процентов суммарной прибыли предприятия. Результаты от прочей операционной деятельности могут быть как положительными, так и отрицательными[1, с. 86].

Операционные доходы и расходы характеризуют результат совершения определенных хозяйственных операций:

- сдача имущества в аренду;

- продажа имущества;

- участие в совместной деятельности;

- предоставление займов и др.

В состав прибыли от прочей операционной деятельности предприятия входит прибыль от реализации основных фондов и другого имущества. У предприятий могут образовываться излишние материальные ценности в результате изменения объема производства и сферы деятельности, недостатков в системе снабжения, реализации и других причин. Длительное хранение этих ценностей в условиях инфляции приводит к тому, что выручка от их реализации окажется ниже цен приобретения. Поэтому от реализации ненужных товарно-материальных ценностей образуется не только прибыль, но и убытки.

Данная прибыль определяется как разница между продажной стоимостью объекта, без налога на добавленную стоимость, и остаточной стоимостью. Остаточная стоимость объекта – это стоимость основного средства за минусом накопленного износа. Проанализируем прибыль от прочей операционной деятельности. Результаты анализа представлены в таблице 2.15.

На величину прибыли предприятия в 2004 г. повлияло увеличение прибыли от прочей операционной деятельности на 43,85%. Это произошло вследствие увеличения операционных доходов с 2205 тыс. руб. до 3472 тыс. руб. Но за весь рассматриваемый период прибыль уменьшилась (на 1,36%) и составила -374 тыс. руб. В 2003 г. на предприятии СХПК «Племптица - Можайское» убыток от прочей операционной деятельности – 260 тыс. руб.

Таблица 2.15

Анализ прибыли от прочей операционной деятельности СХПК «Племптица - Можайское» за 2003-2005 гг.

| Показатель | 2003 год | 2004 год | 2005 год | Изменение 2005г. к 2004г. | Изменение 2005г. к 2003г. | ||

| Тыс. руб. | % | Тыс. руб. | % | ||||

| Прочие операционные доходы | 4838 | 2205 | 3472 | 1267 | 57,46 | -1366 | 71,77 |

| Прочие операционные расходы | 5207 | 2465 | 3846 | 1381 | 56,02 | -1361 | 73,86 |

| Прибыль (убыток) от прочей операционной деятельности | -369 | -260 | -374 | -114 | 43,85 | -5 | 1,36 |

Наконец, в составе прибыли СХПК «Племптица - Можайское» отражаются внереализационные доходы и расходы, т.е. результаты внереализационных операций. В составе этих внереализационных результатов учитываются следующие доходы (расходы) [1, с. 106]:

- субсидии из бюджетов всех уровней;

- доходы от долевого участия в деятельности других предприятий;

- доходы от сдачи имущества в аренду;

- дивиденды, проценты по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию;

- суммы полученных и уплаченных экономических санкций (штрафы, пени, неустойки и др.). Рассмотрим динамику и изменение внереализационных доходов и расходов СХПК «Племптица - Можайское» в общем объеме прибыли. Результаты оформим в виде таблицы 2.16.

- Как уже отмечалось ранее, на величину прибыли отчетного периода повлияло увеличение на 23,16% прочих внереализационных расходов.

Таблица 2.16

Анализ внереализационных доходов и расходов СХПК «Племптица - Можайское» за 2003 – 2005 гг., тыс. руб.

| Показатель | 2003 год | 2004 год | 2005 год | Изменение 2005 г. к 2004 г. | Изменение 2005 г. к 2003 г. | ||

| тыс. руб. | % | тыс. руб. | % | ||||

| Штрафы, пени, неустойки полученные | 3 | 40 | - | - | - | - | - |

| Субсидии из бюджетов всех уровней | 3708 | 4321 | 4979 | 658 | 115,23 | 1271 | 134,28 |

| Дивиденды по ценным бумагам | - | 1061 | 485 | -576 | 45,71 | - | - |

| Списание дебиторской и кредиторской задолженности | -2125 | -682 | -301 | 381 | 44,13 | 1824 | 14,16 |

| Штрафы пени, неустойки уплаченные | -100 | - | -17 | - | - | 83 | 17,00 |

| Иные обязательные платежи из прибыли | -260 | -93 | -152 | -245 | 163,44 | 108 | 58,46 |

| Прочие внереализационные расходы | -7478 | -6609 | -5746 | 863 | 86,94 | 1732 | 76,84 |

| Итого внереализационных доходов (расходов) | -6252 | -4084 | -1327 | 2757 | 32,49 | 4925 | 21,23 |

Таким образом, за анализируемый период с 2003г. по 2005г. сумма внереализационных расходов уменьшилась на 1732 тысячи рублей (на 23,16%) и составила в 2005г. 5746 тыс. рублей, что на 863 тыс. рублей меньше уровня 2004 г. Иные обязательные платежи из прибыли уменьшились на 41,54 % и составили, в 2005г., 152 тыс. рублей. На это повлияли изменения в налоговом законодательстве. Штрафы, пени, неустойки уплаченные также снизились, на 83%, составив в 2005г. 17 тыс. рублей. На величину прибыли повлияло уменьшение дивидендов по ценным бумагам –54,29%.

Увеличился объем субсидий из бюджетов всех уровней. В 2003г. величина субсидий составила 3708 тыс. рублей, в 2004 г. –4321 тыс. рублей, в 2005 г. –4979 тыс. рублей. В результате этого за весь рассматриваемый период объем субсидий увеличился на 134,28%, тем самым, повлияв на финансовый результат.

Таким образом, внереализационные расходы за период 2003-2005 гг. значительно превысили внереализационные доходы, наблюдается убыток от внереализационных операций. Это вызвано значительным превышением прочих внереализационных расходов над доходами от внереализационной деятельности. Данный факт характеризует деятельность предприятия с отрицательной стороны, то есть предприятие не всегда выполняло свои договорные обязательства.

Итак, анализ состава внереализационных доходов, расходов СХПК «Племптица-Можайское» показал ведущее значение прибыли от реализации продукции (работ, услуг), и усиливающееся в условиях развития предпринимательства значение внереализационных доходов и расходов. Прибыль от прочей операционной деятельности также влияет на конечный финансовый результат.

2.5 Распределение прибыли в СХПК «Племптица-Можайское»Механизм воздействия финансов на хозяйство, на его экономическую эффективность находится не в самом производстве, а в распределительных денежных отношениях. Характер их воздействия на производство зависит от того, насколько конкретная система распределения, формы и методы ее организации соответствуют объективным потребностям общества, уровню развития производственных сил, экономическим интересам государства, предприятий и каждого конкретного работника[2, с. 186].

Распределение прибыли непосредственно реализует главную цель политики управления ею – повышение уровня благосостояния собственников предприятия. Оно формирует пропорции между текущими выплатами им дохода на капитал и ростом этих доходов в предстоящем периоде.

Распределение прибыли является составной и неразрывной частью общей системы распределительных отношений и, пожалуй, наравне с распределением дохода физических лиц, самой главной (Приложение 6).

По сути, распределение прибыли следует рассматривать в трех направлениях:

1. Бюджет;

2. Предприятие;

3. Собственники предприятия.

Пропорции этого распределения в значительной мере воздействуют на эффективность деятельности предприятия как позитивно, так и негативно.

Полученная предприятием прибыль предназначена для удовлетворения различных потребностей[1, с. 86].

Во-первых, она используется для формирования финансовых результатов государства, финансирования государственных расходов. Это достигается путем изъятия у предприятий части прибыли в государственный бюджет.

Во-вторых, прибыль используется для формирования финансовых ресурсов самих предприятий, используемых для обеспечения их хозяйственной деятельности.

Следовательно, полученная предприятием прибыль является объектом распределения.

В распределении прибыли СХПК «Племптица-Можайское» можно выделить два этапа.

Первый этап — это распределение балансовой прибыли. На этом этапе участниками распределения являются государство и предприятие. В результате каждый из участников получает свою долю прибыли. Соотношение (пропорции) в распределении прибыли между государством и предприятиями имеет важное значение для обеспечения государственных потребностей и потребностей предприятий. Это один из принципиальных вопросов реализации финансовой политики государства, от правильности решения которого зависит развитие экономики в целом.

Взаимоотношения предприятий и государства по поводу прибыли строятся на основе налогообложения прибыли.

Налог на прибыль как прямой налог должен выполнять свое основное функциональное назначение – обеспечивать стабильность инвестиционных процессов в сфере производства продукции (товаров и услуг), а также законное наращивание капитала.

Для нашего государства с переходной экономикой процесс формирования конечного финансового результата сопряжен со многими проблемами. Резкие колебания цен, непредвиденные изменения в составе поставщиков и покупателей продукции, инфляционные влияния и многие другие негативные факторы не позволяют предприятиям спрогнозировать сколько-нибудь стабильные темпы прироста реализации продукции (работ, услуг). Все выше названные факторы приводят к резкому росту затрат, относимых на издержки производства и обращения, которые самым непосредственным образом влияют на конечный финансовый результат деятельности предприятия.

Порядок формирования состава затрат, относимых на издержки производства и обращения, определяет также и объем налогооблагаемой прибыли.

Существенным в российском законодательстве является то, что налогом на прибыль облагается не та прибыль, которая отражает результаты финансово-хозяйственной деятельности и показана в бухгалтерской отчетности. Исходной базой для исчисления налогооблагаемой прибыли является валовая прибыль (как алгебраическая сумма прибыли от реализации продукции (работ, услуг), прибыли (убытка) от реализации имущества и доходов и расходов от внереализационных операций. Прибыль, подлежащая налогообложению заметно отличается от фактического финансового результата хозяйственной деятельности. При таких корректировках нередки случаи, когда исчисленный налог на прибыль превышает сумму балансовой прибыли. Следовательно, источником уплаты такого налога служит вместе с прибылью оборотные средства.

В 2003 году предприятие СХПК «Племптица-Можайское» было освобождено отуплаты налог на прибыль от реализации сельскохозяйственной продукции. В связи с тем, что выручка от реализации сельскохозяйственной продукции в общей выручке по предприятию составила 90,5%. Таким образом этот фактор положительно повлиял на чистую прибыль предприятия. Кроме того, предприятию предоставлены льготы в соответствии с законом области «О налоге на имущество организации» от 21.11.2003г. №968-ОЗ. Сумма высвобожденных средств за 2004 год, в результате предоставления льгот 1377651,00 рублей. На данные средства было приобретено сырье для производства комбикормов. А так же льготы предоставлены в соответствии с законом области «О транспортном налоге» за 12 месяцев 2004г. от 15.11.2002г.№842-ОЗ. Сумма высвобожденных средств 154368,00 рублей- приобретен трактор МТЗ-82.

На предприятии СХПК «Племптица-Можайское» распределению подлежит прибыль после уплаты налогов. Из этой прибыли также уплачиваются некоторые налоги в местные бюджеты и взыскиваются экономические санкции.

Распределение этой части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производственного и социального развития.

В условиях рыночного хозяйствования государство не вмешивается в процесс распределения прибыли, остающейся в распоряжении предприятия после уплаты налогов. Тем не менее, посредством предоставления налоговых льгот стимулирует направление прибыли на капитальные вложения производственного назначения и строительство жилья, на благотворительные цели и т.д. законодательно установлен минимальный размер резервного капитала для акционерных обществ, регулируется порядок создания резерва по сомнительным долгам и под обесценение ценных бумаг[11, с. 211].

Сумма чистой прибыли зависит от установленных законодательством РФ ставки налогов (льгот и ставки налога на прибыль). После уплаты налогов (налога на прибыль) в бюджет, предприятие самостоятельно определяет направления использования прибыли, основная часть которой самостоятельно распределяется согласно учредительным документам и желанию собственников.

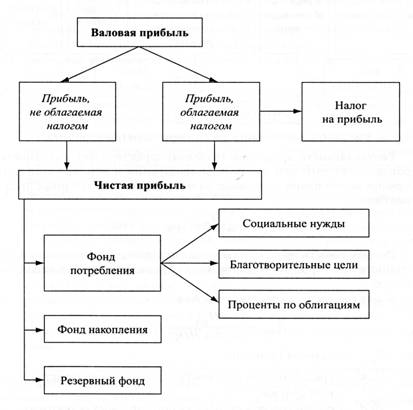

Второй этап — это распределение и использование прибыли, оставшейся в распоряжении СХПК «Племптица-Можайское» после осуществления платежей в бюджет. На этом этапе могут создаваться за счет прибыли целевые фонды:

1. Резервный,

2. Развития и совершенствования производства,

3. Социальных потребностей,

4. Поощрения.

Средства этих фондов затем используются для финансирования определенных затрат.

Наличие значительных отчислений в фонды потребления можно рассматривать как одну из характеристик выбранной предприятием стратегии в осуществлении финансовой деятельности. В условиях неплатежеспособности предприятия данную часть использования прибыли целесообразно рассматривать как потенциальный резерв собственных средств, которые при изменении соотношения в распределении прибыли между фондами потребления и накопления можно было бы направить на пополнение оборотных средств.

Фонд потребления является источником средств

предприятия, зарезервированных для осуществления мероприятий по социальному развитию и материальному поощрению коллектива предприятия:

- безвозмездная материальная помощь на необходимые нужды работников;

- выдача беспроцентных ссуд;

- оплата медицинской помощи, медикаментов, путевок в места оздоровления и отдыха;

- оплата питания работников;

- оплата проезда работников к месту работы городским транспортом общего пользования, а также пригородными электричками и автобусами и др.

Фонд накопления является источником средств предприятия, аккумулирующим прибыль для создания нового имущества. Созданный фонд накопления показывает рост имущественного состояния предприятия, увеличение собственных средств.

СХПК «Племптица-Можайское» создает следующие фонды, размеры отчислений в данные фонды в СХПК «Племптица-Можайское» составляют:

-Паевой фонд–обязательный паевой взнос в денежном выражении составляет 10000 рублей, паевой фонд на момент регистрации кооператива равен 25150000 рублей;

- Неделимый фонд – имущество кооператива;

- Резервный фонд -10% паевого фонда кооператива и составляет-2515000 рублей;

- Фонд развития производства и социального развития кооператива- нормативы отчислений от прибыли устанавливаются ежегодно на общем собрании членов кооператива по итогам финансового года.

Кроме того, размер отчислений в резервный фонд составляет 15 % его уставного капитала путем ежегодных отчислений в него 10% чистой прибыли до достижения указанного размера резервного фонда. Средства резервного фонда расходуются на покрытие убытков предприятия.

Для эффективного управления использованием полученной прибыли проводят анализ ее использования.

Информация о распределении прибыли СХПК «Племптица-Можайское» содержится в приложении к уставу организации. На основании данного источника проводится анализ фактического распределения прибыли, выявляются отклонения и причины их возникновения (Приложение 7).

Согласно данным приложения устава чистая прибыль оставшейся в полном распоряжении кооператива после уплаты всех платежей, определяется решением общего собрания (собрания уполномоченных) членов кооператива в течение трех месяцев после окончания финансового года.

Чистая прибыль распределяется следующим образом:

- в Резервный фонд ежегодно до достижения им размера не менее 10% Паевого фонда (средства направляются на удовлетворение требований кредиторов при ликвидации кооператива и покрытие убытков от пожаров и стихийных бедствий); и иные неделимые фонды, (в том числе в фонд потребления для выдачи материальной помощи, страхования жизни работающих, удешевление питания, содержание столовой, поощрение юбиляров, приобретение санаторных путевок членам кооператива и их детям);

- на выкуп паевых взносов до 5% распределяемой прибыли в зависимости от финансового положения кооператива;

- на кооперативные выплаты и дивиденды, распределяемые пропорционально личному трудовому вкладу Членов Кооператива, до 10% распределяемой прибыли;

- оставшаяся часть прибыли направляется в Резервный фонд.

В резервный фонд можно направить не более 50% суммы прибыли, подлежащей налогообложению. Средства этого фонда имеют целевое назначение - для покрытия непредвиденных потерь, компенсации риска, других расходов, возникающих в процессе хозяйственной деятельности и при распределении прибыли в различные фонды предприятия. Существование резервного фонда определяет возможности выплаты дивидендов по акциям в случае недостатка суммы чистой прибыли.

Если суммы уставного капитала и фонда накопления превышают величину полученной прибыли, можно говорить об устойчивости финансовой направленности средств на развитие предприятия.

Уравнивание соотношения этих сумм свидетельствует о предкризисном состоянии.

Когда сумма средств, для потребления больше уставного капитала, предприятие - потенциальный банкрот.

Таким образом, анализ формирования и использования прибыли СХПК «Племптица-Можайское» позволяет сделать следующие выводы:

В целом в 2005 году предприятие формировало прибыль за счет прибыли от реализации товаров, работ, услуг. Ее величина имеет наибольшее значение в 2005 году. Данное изменение вызвано ростом издержек обращения и значительным ростом выручки от реализации товаров, работ, услуг.

На протяжении всего анализируемого периода предприятие – СХПК «Племптица-Можайское» не имело прибыли от реализации имущества, что характеризует деятельность предприятия с отрицательной стороны, так как СХПК «Племптица-Можайское» не старается реализовать имущество, которое вышло из употребления и устарело.

За период 2003-2005 гг. предприятие имело убыток от осуществления внереализационных операций. В 2004г. наметилось снижение внереализационных расходов, а в 2005 г. они составили 5746 тыс. рублей.

Таким образом, за 2004-2005 гг. СХПК «Племптица-Можайское» ежегодно получал чистую прибыль, которая в 2005 году значительно выросла, по сравнению с 2004 годом. Эта чистая прибыль использовалась на образование различных фондов: паевого фонда; неделимого фонда; резервного фонд, фонд развития производства и социального развития кооператива. В таблице указаны суммы отчислений в выше перечисленные фонды. В 2005 году чистая прибыль, полученная кооперативом, больше, соответственно и отчисления в фонды увеличились.

Таблица 2.17

Распределение чистой прибыли на СХПК «Племптица-Можайское» за 2004-2005г.г.

| Показатели | 2004г. | 2005г. | Отклонение 2004г. от 2005г. |

| Резервный фонд тыс.р. | - | 2515 | - |

| Фонд развития производства и соц. развития кооператива тыс.р. | 349 | 8213 | 7864 |

| Паевой фонд тыс.р. | 485 | 1008 | 523 |

| Неделимый фонд тыс.р. | 5663 | 17219 | 11556 |

| Чистая прибыль тыс. р. | 6497 | 28955 | 22458 |

Анализируя данную таблицу, делаем вывод, что большую часть чистой прибыли за 2005 год предприятие направляет в неделимый фонд, т.е. на капитальные вложения. А так же значительную часть чистой прибыли на потребление, а именно 8213 тыс. руб.

Похожие работы

... Для эффективной работы предприятия важно, чтобы при распределении прибыли были учтены интересы государства, предприятия и работников. 2.4 Анализ формирования, распределения и использования прибыли ЗАО «ИнфоЛинк97» Анализ формирования, распределения и использования прибыли проводиться в несколько этапов: Анализируется прибыль по составу и динамике; анализируется формирование чистой прибыли ...

... ставкам: 15% - доходы в виде дивидендов, полученные по акциям, принадлежащим предприятию-акционеру и удостоверяющим право владельца этих ценных бумаг на участие в распределении прибыли предприятия–эмитента, а также доходов в виде процентов, полученных владельцами государственных ценных бумаг РФ, государственных ценных бумаг субъектов РФ и ценных бумаг органов местного самоуправления; ...

... , то анализ позволяет говорить о неудовлетворительном техническом состоянии основных фондов и необходимости их более интенсивного обновления. 3. Формирование и распределение прибыли предприятия 3.1. Порядок формирования и распределения прибыли Прибыль - один из обобщающих оценочных показателей производственно-хозяйственной деятельности фирм, предприятий, корпораций, ...

... . В реальной, динамичной экономике компенсацией за принятие этих рисков может стать получение экономической прибыли.2. Роль внутрифирменного планирования в формировании и распределении прибыли 2.1 Планирование прибыли Процесс управления формированием прибыли начинается с планирования. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная ...

0 комментариев