Навигация

Прибыль и рентабельность

26000

знаков

2

таблицы

0

изображений

2.2 Прибыль и рентабельность

Прибыль является одним из важнейших элементов цены. Размеры прибыли должны удовлетворять интересы собственников предприятия и его менеджеров. Прибыль остается в распоряжении предприятия после вычитания из полученной выручки всех расходов, понесенных в связи с выпуском и реализацией продукции, включая принудительные затраты в виде налогов, сборов и иных аналогичных платежей, обеспечивающих необходимые государственные потребности. Следовательно, правильное определение размера прибыли в цене единицы каждого вида продукции скажется в целом на общей сумме получаемой предприятием прибыли.

Ограничителями размера прибыли, устанавливаемого в расчете на каждую единицупродукции, является:

• размер рыночной цены (в том случае, если аналогичная продукция уже имеется на рынке);

• размер затрат, приходящихся на единицу продукции, в том числе условно-постоянных и условно-переменных.

Для определения прибыли в цене используются разные методы. В частности, при применении затратных методов ценообразования может быть использовано как установление прибыли в относительном выражении (норматив рентабельности), так и прибавление желаемой абсолютной суммы прибыли к рассчитанной сумме затрат. Размер норматива рентабельности, как и абсолютной суммы прибыли, может быть фиксированным либо переменным.

Расчет цены единицы продукции посредством включения в нее относительной величины прибыли по установленному нормативу рентабельности связан с умножением затрат на определенный коэффициент рентабельности.

Указанный коэффициент может быть определен одним из способов:

1) посредством деления общей суммы прибыли от продаж на себестоимость;

2) посредством деления общей суммы прибыли от продаж на цену продаж.

Включение индивидуальной суммы прибыли в цену каждого конкретного товара называют методом целевого ценообразования. Данная методика основана на использовании расчетов безубыточности производства и предполагает сопоставление затрат с ожидаемыми поступлениями при различных уровнях объема продаж. При установлении цен также важным является учет изменения прибыли в зависимости от применяемых на предприятии стратегии и тактики ценообразования, связанных, в частности, с необходимостью снижения либо повышения цен на товары.

Прибыль может быть признана целью ценовой политики фирмы лишь в долгосрочном аспекте, но совершенно не отражает многообразных задач ценообразования. Например, при выходе фирмы на новый рынок или при стремлении увеличить свою долю на рынке ориентация цен на максимизацию прибыли может лишить фирму шансов на успех.

Таким образом, прибыль теряет роль решающего критерия при принятии оперативных ценовых решений. Гораздо более важными часто оказываются подчиненные ей цели увеличения оборота, доли рынка или положительного восприятия уровня цены клиентами. При этом сохраняется значение относительных показателей прибыли (различных показателей рентабельности, окупаемости капитальных затрат) для разработки долгосрочной стратегии развития фирмы.

Само понятие прибыли в итоге дифференцируется в зависимости от того, рассчитывается ли она на основе полных или частичных затрат.

2.3 НДС – налог на добавленную стоимость

Налог на добавленную стоимость — косвенный налог, которым облагаются все товары и услуги, поэтому его иногда называют универсальным акцизом.

Добавленная стоимость – разница между стоимостью реализованных товаров и стоимостью материальных затрат, отнесенных на себестоимость продукции.

Налогом на добавленную стоимость должна облагаться лишь добавленная стоимость, а не весь оборот. Поэтому производится возмещение плательщикам НДС налога, уплаченного по ценностям, приобретенным для производства товара.

По НДС в настоящее время действуют три ставки 10%, 18% и 0 %.

Ставка 0% применяется, в частности, при реализации:

· товаров на экспорт за пределы таможенной территории Российской Федерации;

· работ (услуг), непосредственно связанных с производством и реализацией экспортируемых товаров;

· работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию;

· услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации.

Ставка 10% устанавливается при реализации:

· продовольственных товаров по перечню, установленному ст. 164 НК РФ;

· товаров для детей, предусмотренных установленным перечнем;

· периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

· учебной и научной книжной продукции;

· медицинских товаров отечественного и зарубежного производства:

· лекарственных средств, включая лекарственные субстанции, в том числе внутриаптечного изготовления;

· изделий медицинского назначения.

При реализации остальных товаров (работ, услуг) взимается ставка 18%.

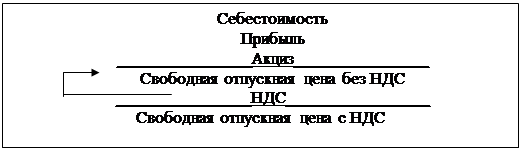

Если товар не облагается акцизом, то оптовая цена предприятия совпадет с отпускной и структура цены упростится. При наличии нескольких оптовых посредников будет существовать соответствующее количество однотипных элементов: покупная цена оптового посредника и продажная цена оптового посредника. Сельскохозяйственная продукция не облагается ни акцизами, ни НДС. Поэтому структура закупочной цены будет еще проще: она состоит только из себестоимости и прибыли. Если в цену продукции уже входит НДС, то его можно вычислить, используя расчетную ставку. Ставке налога в 18% соответствует расчетная ставка НДС в 15,25%, ставке 10% — 9,09%.

Похожие работы

... включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием-изготовителем товара. Следует отметить, что, являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е. населением или государством. Этот налог, как правило, составляет 20%, но ...

... защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции; · обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику. 2. Формирование цен на импортные товары 2.1. Таможенная стоимость и методы её определения В законе «О таможенном тарифе» четко установлены порядок и методика определения таможенной стоимости перемещаемых ...

... автомобиля); b) Ставка за начально-конечную операцию (издержки условно относятся на 1 час простоя автомобиля под погрузкой или разгрузкой). (29.) Стратегия рыночного ценообразования в рамках товарной номенклатуры. 1). Установление цен в рамках товарного ассортимента (ценовые линии). Фирма создает товарный ассортимент. Устанавливает ступенчатые цены на ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

0 комментариев