Навигация

Свободные отпускные цены

26000

знаков

2

таблицы

0

изображений

2. Свободные отпускные цены

Свободные отпускные цены устанавливаются по согласованию сторон. Так, на товары народного потребления эти цены согласовываются предприятиями — производителями с оптовыми организациями, организациями розничной торговли и т.д.

Свободные отпускные цены фиксируются в протоколах согласования цены или в договорах на поставку товаров. Практикуется указание согласованных цен с покупателем в других документах (телеграмма, телефонограмма, телекс, телефакс и т.д.), подписанных руководителем предприятия - изготовителя.

Свободные отпускные цены включают в себя себестоимость, прибыль, налог на добавленную стоимость по некоторым товарам, акциз. Размеры прибыли зависит от уровня согласования цены.

Порядок расчета свободной отпускной цены можно рассмотреть на следующем примере:

Отечественный производитель выпускает подакцизный товар — ювелирные изделия. Себестоимость изделия 2000 руб., рентабельность, исчисленная как отношение прибыли к себестоимости, 25 %, акциз - 5 %, НДС - 18 %. Отсюда прибыль равна 500 руб. (2000 × 0,25), акциз - 125 руб. [( 2000 + 500) × 0,05], свободная отпускная цена (без НДС) - 2625 руб. (2000 + 500 + 125), НДС –472,5 руб. (2625 ×0,18), свободная отпускная цена с НДС, предъявленная производителем покупателю (оптовой или розничной торговли) – 3097,5 руб.

При определении свободных отпускных цен учитываются качество, потребительские свойства продукции, конъюнктура рынка, транспортный фактор.

Свободные цены могут быть изменены по согласованию сторон в зависимости от изменения цен на сырье, материалы, уровня заработной платы и других факторов, влияющих на формирование затрат и цен.

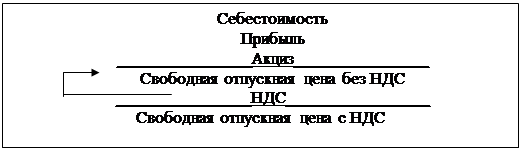

![]() Рисунок 1. Структура свободной отпускной цены на отечественный товар

Рисунок 1. Структура свободной отпускной цены на отечественный товар

| Себестоимость — 2000 руб.

| Прибыль — 500 руб. | Акциз — 125 руб. | НДС — 472,5 руб.

|

![]()

![]()

Свободная отпускная цена

![]()

![]() (без НДС) — 2625 руб.

(без НДС) — 2625 руб.

Свободная отпускная цена

![]()

![]() (с НДС) —3097,5руб.

(с НДС) —3097,5руб.

Иногда предприятия, нарушая антимонопольное законодательство, диктуют цены, значительно отклоняющиеся от уровня, сложившегося под воздействием спроса и предложения. Речь идет о монопольно низких и монопольно высоких ценах. Как правило, такие цены устанавливают «монополисты», т.е. хозяйствующие субъекты, занимающие на рынке того или иного товара 65 % и более. Иногда к «монополистам» относят и хозяйствующие субъекты, занимающие от 35 до 65 % товарного рынка, однако в этом случае антимонопольные органы должны доказать доминирующее положение данного субъекта, изучив конкретную ситуацию.

Устанавливая высокую монопольную цену, предприятия производители стремятся компенсировать необоснованные затраты, или с целью получения дополнительной прибыли в результате снижения качества товаров. Монопольно низкие цены диктуются чаще всего покупателем с целью получения дополнительной прибыли или компенсации затрат за счет продавца. Такие цены могут устанавливаться и продавцом с целью завоевания большей доли рынка и вытеснения конкурентов.

Задачей антимонопольных органов является выявление таких цен, содействие развитию товарных рынков, ограничение, предупреждение, пресечение монополистической деятельности и недобросовестной конкуренции. За нарушение антимонопольного законодательства применяются штрафы.

Рассмотрим каждую составляющую свободной отпускной цены в отдельности.

2.1 Себестоимость

Себестоимость продукции - это затраты предприятия на ее производство и реализацию, выраженные в денежной форме. Различают плановую и фактическую себестоимость.

Плановая себестоимость продукции включает в себя только те затраты, которые при данном уровне техники и организации производства являются для предприятия необходимыми. Они исчисляются на основе плановых норм использования оборудования, трудозатрат, расхода материалов.

Отчетная себестоимость определяется фактическими затратами на изготовление продукции.

По последовательности формирования различают себестоимость технологическую (операционную), цеховую, производственную и полную. Технологическая себестоимость используется для экономической оценки вариантов новой техники и выбора наиболее эффективного. Она включает затраты, имеющие непосредственное отношение к выполнению операций над определенным изделием. Цеховая себестоимость имеет более широкий спектр затрат: кроме технологической себестоимости включает затраты, связанные с организацией работы цеха и управления им. Производственная себестоимость включает производственные затраты всех цехов, занятых изготовлением продукции, и расходы по общему управлению предприятием. Полная себестоимость включает в себя производственную себестоимость и внепроизводственные (коммерческие) расходы. Выделение таких видов себестоимости как индивидуальная и среднеотраслевая позволяет создать базу для определения отпускных цен (оптовых). Совокупность затрат отдельного предприятия на производство и реализацию продукции составляет индивидуальную себестоимость. Среднеотраслевая себестоимость характеризует затраты на производство данной продукции в среднем по отрасли.

По экономической сущности затраты на производство и реализацию продукции подразделяются на расходы по экономическим элементам и калькуляционным статьям.

Выделяют следующие экономические элементы:

· материальные затраты (за вычетом возвратных отходов);

· затраты на оплату труда;

· отчисление на социальные нужды;

· амортизация основных фондов;

· прочие затраты.

Материальные затраты включают:

· стоимость приобретаемого со стороны сырья и материалов;

· стоимость покупных материалов;

· стоимость покупных комплектующих изделий и полуфабрикатов;

· стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям;

· стоимость природного сырья;

· стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы;

· стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость реализуемых отходов.

Под отходами производства понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшиеся в процессе производства продукции, утратившие полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса, в зависимости от их использования.

Затраты на оплату труда включают расходы на оплату труда основного производственного персонала, включая премии, стимулирующие и компенсирующие выплаты. Отчисления на социальные нужды включают обязательные отчисления по социальному страхованию, в фонд занятости, пенсионный фонд, на медицинское страхование.

Амортизация основных фондов - это сумма амортизационных отчислений на полное восстановление основных производственных фондов.

Прочие затраты - налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

По классификации затрат по экономическим элементам невозможно определить расходы, непосредственно связанные с производством конкретного изделия, поэтому осуществляют группировку затрат по калькуляционным статьям.

Похожие работы

... включается налог на добавленную стоимость, а также акциз (по подакцизным товарам), который уплачивается в бюджет предприятием-изготовителем товара. Следует отметить, что, являясь косвенным налогом, НДС образуется в каждом звене товародвижения и аккумулируется в розничной цене. Он оплачивается конечным потребителем, т.е. населением или государством. Этот налог, как правило, составляет 20%, но ...

... защита экономики Российской Федерации от неблагоприятного воздействия иностранной конкуренции; · обеспечение условий для эффективной интеграции Российской Федерации в мировую экономику. 2. Формирование цен на импортные товары 2.1. Таможенная стоимость и методы её определения В законе «О таможенном тарифе» четко установлены порядок и методика определения таможенной стоимости перемещаемых ...

... автомобиля); b) Ставка за начально-конечную операцию (издержки условно относятся на 1 час простоя автомобиля под погрузкой или разгрузкой). (29.) Стратегия рыночного ценообразования в рамках товарной номенклатуры. 1). Установление цен в рамках товарного ассортимента (ценовые линии). Фирма создает товарный ассортимент. Устанавливает ступенчатые цены на ...

... цен путём установления предельных отпускных цен, а также учет предельных индексов изменения отпускных цен на примере торговой организации ОАО "Молоко". 3. Государственное регулирование цен и его учет в ценовой политике ОАО "Молоко" 3.1 Краткая характеристика ОАО "Молоко" В начале 70-х годов был спроектирован и в конце 1976 года построен Витебский молочный комбинат. 5 марта 1977 года ...

0 комментариев